Eiköhän tässä liikevaihdon osalta isoin merkitys ole että mikä aiheutti tuon “kattoon osumisen” liikevaihdossa viime vuonna. Oliko se valmistuskapasiteetti vai kysyntä? Kapasiteettia on tullut lisää viime vuoden lopulla ja jos kyse oli kapasiteetin rajoista, Q1 pitäisi näkyä selvänä nousuna.

EPS-puolella sitten tietenkin huolena on monen muun firman Q1 osarin kanssa nähty “myynti vetää mutta kulut nousevat kohisten” joka voi aiheuttaa ikäviä asioita nettotulokselle.

jossain vaiheessa sai sellaisen kuvan, että tilauskantaa oli mukavasti ja selvästi pidemmälle ajalle kuin historiallisesti. Kuinkanhan tämä tilauskanta nyt kantaa, ja voiko siihen tulla peruutuksia, jos taloudellinen tilanne tiukkenee kuluttajilla. Samalla tietysti on materiaalit ja kustannukset.

Toivoisin kuitenkin, että uutta kapasiteettia oltaisiin saatu käyttöön ja liikevaihto lähtisi nousuun mukavasti ja kannattavuus olisi hyvää tasoa.

Liikevaihtoa pitäisi varmaan ajaa tosin ylös osittain myäs hinnan korotukset, mutta se auttaa liikevoittoon vain jos hintoja on saatu siirrettyä riittävästi eteenpäin ja tämä ei hyydyttäisi kauppaa?

Samalla ympärillä hinnat nousevat energiassa ja ruuassa jne. kuluttajille ja palvelut aukenevat vähän joka puolella (ei kiinassa?) eli osa kulutuksesta vois suuntautua myös matkoihin, ravintoloihin, hierontaan jne. tyyppiseen.

Siksi mielenkiintoista nähdä millaisia lukuja nähdään ja millaisia kommentteja saadaan tulevaisuudesta.

terveisin: edelleen omistajana 1/3 osalla maksimista.

kumpaako sitten painottaisi: kapasiteetin nostoa vai tulevaisuuden riskejä?

Voihan olla että Harvia on saanut hintoja nostettua ja kysyntää riittää… venäjältä toki samalla vuotaa, mutta USA markkina lienee se kiinnostavin markkina?

Ennuste tulee todella myöhään, olen sitä joutunut moneen kertaan jumpaamaan ja toivottavasti olen tällä kertaa väärässä. Ennuste ei siis ole bull.

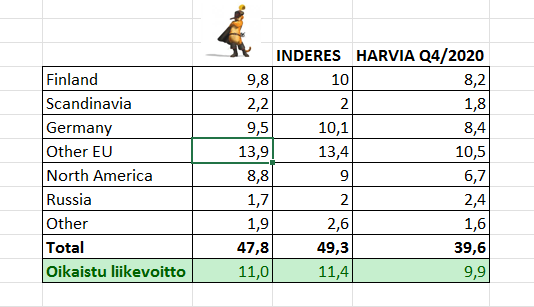

Eli ensimmäistä kertaa ennuste jää Inderesin vastaavan alle. Perusteluina tähän on kiukaiden menekki kauppatilastojen mukaan.

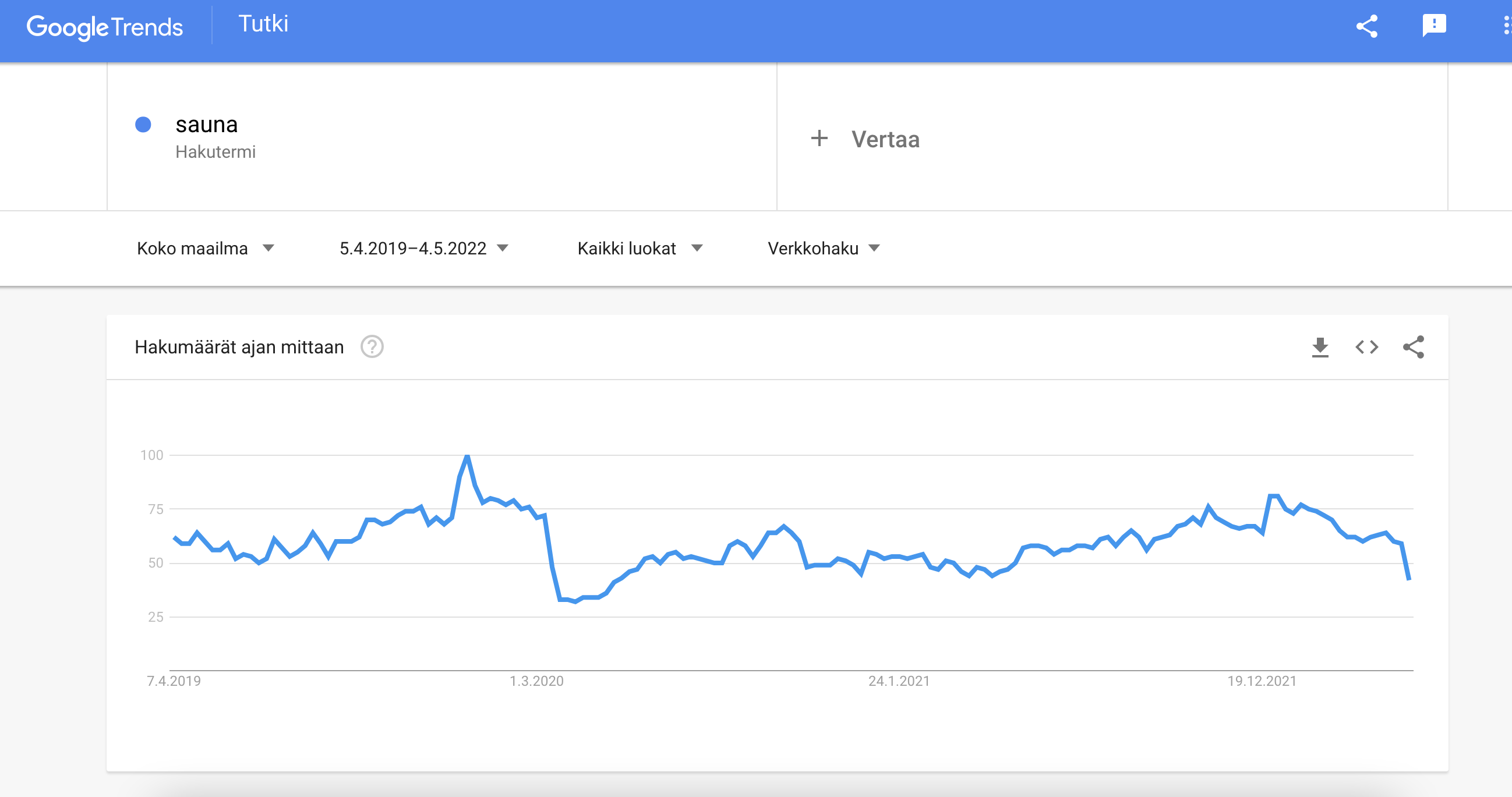

Saattaa olla, että olen väärässä myynnin suhteen, mutta joka tapauksessa markkina ei ole niin kuuma kuin se oli vuosi sitten. Tai sitten Harvia on painanut kaikki varastot niin täyteen kiukaita, että niitä riittää kaikille joka tapauksessa. Seurantajaksolla ei mikään kiuas ehtinyt loppua ja useissa saldot ovat jatkuvasti mallia yli 50 kappaletta. Tällaista ei viime vuonna nähty, vaan kiukaat olivat pääsääntöisesti loppu tai loppumassa. Tämä tarkasteltuna useita kauppapaikkoja.

Tämä toki on vain kotimaan osuus, mutta yleensä korreloi kohtuullisesti ulkomaillekin. AHS:n sivuilla toimitusajat ovat 4vko takuulla ja toisaalta esim. Wayfair myy saunoja 5 viikon toimitusajalla, joka kaiken järjen mukaan vastaa tuota heille tulevaa toimitusaikaa.

Toivotaan, että ennuste on pielessä, mutta hiukan synkkiä pilviä omaan silmään on tullut ihmisten ostokäyttäytymisen muutoksen takia. Tästähän mm. Tokmanni aiemmin varoitti. Q1 on kuitenkin alkuvuotta ja tämä hidastuminen on näkynyt enenevissä määrin näin kevään korvilla. Siksi on hyvin mielenkiintoista kuulla, mitä johto sanoo näkymistä.

Pitkässä juoksussa tarina ei varmasti muutu mihinkään, mutta hetkellinen kyyti saattaa olla pomppuista. Kasvuyhtiöiden kurssit ovat sulaneet viime aikoina, mutta toivotaan, ettei sulaminen jatku myös ennustemuutosten ja kertoimien yhteisvaikutuksesta. Se olisi myrkyllistä arvostukselle.

Perusteluina tähän on kiukaiden menekki kauppatilastojen mukaan.

Niin siis onko tässä kauppatilastot todellisten myyntimäärien mukaan, vai ainoastaan sen mukaan miten paljon kiuasta näkyy varastosaldoilla?

Koska selväähän on että Harvia on tuonut uutta kapasiteettia linjoille viime aikoina ja näin tarjontapuoli ei ole enää sama kuin mitä se oli viime vuonna vaan kapasiteetin noston myötä tarjontaa on enemmän. Joulukuussa kasvoi Muuramen kapasiteetti tuntuvasti ja Jenkeissäkin siirryttiin isompiin tiloihin äskettäin.

…ja ei, ei tämä poissulje vaihtoehtoa jossa lisäkapasiteetti tuli juuri samaan syssyyn kun kysyntä kyykkää, mutta kunhan mietin ääneen että aiempi varastosaldopohjainen seuranta ei välttämättä ole suoraan vertailukelpoinen - tiedämme että viime vuonna Harvia myi kaiken minkä tehtaistaan irti sai, ja uskon myös sen että tilanne ei ole enää sama tänään, mutta nähdäkseni jokerikortti on tuo kapasiteetin kasvu tähän samaan syssyyn.

Ja lisätään vielä: Ei, en tiedä mitä raportoivat huomenna ja pieniä hikipisaroita on täälläkin otsalla enkä ole saunan lauteillla, kunhan haen tuntumaa mihin tämä ylläoleva arvio pohjautuu ja yritän ääneen tehdä arviota siitä…

Tämän takia ennustaminen on vaikeaa. Voi olla, että kiukaita on myyty suuria määriä kauppojen varastoihin, että eioota ei jouduta myymään.

Tämähän tuloutuisi heti Harvialle ja myynti olisi ollut erittäin vahvaa. Jotenkin ei vain sovi kuvaan, että jostakin saataisiin kaivettua tuotantoa niin paljon lisää, että kauppojen varastot voidaan myydä täyteen. Muuramen laajennus tuli kuitenkin alkupään tuotantoon sen 20%. Yhtään mallia en ole nähnyt loppu, vuosi sitten oli järjestään kaikki.

Mielelläni olen väärässä ja huomenna tulee timanttinen tulos. Ja tämä ei missään nimessä ole sijoitussuositus suuntaan tai toiseen. Lähinnä omia ajatuksia ja sellaisia yleisiä tunnelmia haistelen asian suhteen.

Uskon, että saunamajurin ennusteet ovat lähempänä totuutta kuin Inderesin vastaavat. Joka tapauksessa, tuon kaltainen tulos tarkoittaa käytännössä sitä, että kasvukoneesta on otettu viimeisetkin rippeet irti, ja seuraavilla kvartaaleilla kasvun etumerkki alkaa helposti kääntymään jopa negatiiviseksi. Perusteluita:

Tiedossa neljäs peräkkäinen tulos jossa kvartaali-kvartaali -kasvu on käytännössä flättiä.

Hintojen korotukset näkyvät huomisen tuloksessa jo ylärivillä. Heikko kasvu verrattuna H2/21 -tuloksiin kertoo menekin hiipumisesta.

Venäjän kauppa tyrehtyy (otettu toki esim Inderesin ennusteissa huomioon).

Seuraavat kvartaalit on absoluuttisin luvuin kovia vertailukohtia. Pelkillä hinnankorotuksilla ei niistä selviä, vaan myyntiä täytyy tulla enemmän.

Eikö tämä ole toisaalta se oikeasti ensimmäinen kvartaali kun tuloksiin vaikuttaa isosti kapasiteetin kasvu? Tuossahan sitä on toki spekuloitu, että näkyykö tämä myyjien parempana varastotilanteena. Täytyy toivoa että näin on, sillä jälkiviisaana saattaa tilanne olla se, että tehdasinvestoinnit todella tehtiin kuumimman saunaboomin aikaan.

Mitä muuta huomiselta odotan kuin pelkkiä lukuja?

Johdon näkemystä markkinasta ja potentiaalisista yritysostoista tai laajenemisesta isommin mm höyrypuolelle.

Johdon näkemystä tehtyjen investointien tehokkuudesta nykytilanteessa.

Avointa ja rehellistä viestintää. Jo aiemmissa tulosjulkaisuissa koitettiin kertoa kasvusta parhain päin, vaikka todellisuudessa q-q -kasvu on ollut flättiä vaikka y-y -kasvu edelleen on ollut hyvällä tasolla.

Markkina on tässä ollut oikeassa jo puolisen vuotta, eikä sitä vastaan käy tappeleminen. Tänä aikana muuten osakkeenomistajien määrä jatkanut kasvuaan, eli tässä casessa alkaa myös oikeasti olla mukana tappiollisia sijoittajia. Pitkään mukana olleet on lähinnä kokeneet hienon ylämäen, hyvän myyntipaikan ja sen jälkeen vastaavan laskun. Näppituntumani on, että vielä tämän vuoden aikana markkina rauhoittuu ja odotukset palaavat realistiselle tasolle mm kasvun suhteen. Onko se huomisen raportin jälkeen - itse epäilen.

Rauhallista yötä kaikille saunojille joka tapauksessa, huomenna olenne taas viisaampia.

Hyvä huomata myös, että onhan Harvian kurssi laskenut huipuista kuitenkin 50 %. Eli ei se markkina nyt mitään supertulosta odota. Pitkässä juoksussa Harvia valtaa kyllä sauna- ja spa markkinaa ja kurssi kyllä kiittää.

Itse uskon että kummatkin ovat väärässä ja Harvia tulee jälleen yllättämään huomenna markkinat vahvoilla kasvuluvuilla ja kannattavuudella.

Harvia on syksystä asti viestinyt kuinka hintojen korotuksia on viety onnistuneesti tuotteiden hintoihin ja mikään informaatio mitä minä olen saanut ei puolla sitä etteikö näin toimittaisi myös jatkossa.

Viime vuoden Q1 vertailukauden eroavaisuuksiin on että Venäjän liiketoiminta oli käynnissä kärjistäen 2/3 kvartaalista joka on negatiivinen ajuri, positiivisella puolella tällä kertaa tuloksessa on mukana Kirami ja Sauna-Eurox, Muuramen laajennus ja AHS:n tehtaan laajennus jotka tuovat puolestaan positiivisia tulosajureita.

Mikäli Saapasjalkakissan teesi pitää paikkaansa että varastoarvojen nousun myötä myynti on hidastunut niin huomenna lasketellaan taas, itse uskon Keskon lukujen ja muun datan perusteella jota olen saanut että kiukaita asennellaan vielä jatkossakin.

Uudiskohteet jota parhaillaan työstetään tekeminen on aloitettu jo viime vuoden puolella ja siellä kysyntää vielä toistaiseksi riittää, mikäli inflaatio ei tästä ala osoittamaan rauhoittumisen merkkejä se tietää erittäin huonoa tälle osalle kun kohteiden aloitusmäärät laskevat tai jopa romahtavat.

Mikään ei tunnetusti muuta sentimenttiä niin paljon kuin hinta ja sen huomaa haarumissakin jossa rakettiemojit on haudattu kuuden jalan syvyyteen ja kuuraketti on vaihtunut helmikuiseen avantoon.

Katsotaan jos huominen tulos toisi taas valoa tähän sentimenttiin ja sieltä tosiaan nähtäisiin positiivinen yllätys uuden kapasiteetin vetämänä.

Kohtahan tässä tosiaan nähdään kuka oli oikeassa ja kelle puetaan pöljähattu.

Itse mielelläni vedän pöljän hatun päähän ja yllätyn hyvästä tuloksesta.

Aiempiin tuloksiin käyttämiäni lähdetietoja verratessa päädyin kuitenkin siihen, että 50 miljoonaa liikevaihtoa voi olla tiukassa edelleen. Pitää kuitenkin muistaa, että toimitukset kauppojen varastoihin osuvat luultavasti alkuvuoteen, koska Q1 on perinteisesti ollut hyvin vahva. Tämä siis vie ennustamista vielä vaikeammaksi, koska kauppojen ostomäärät voivat olla minkälaisia tahansa ja ne eivät oikein etukäteen näy missään. Enemmän kiinnostaa meneillään oleva aika ja Q2 tiedonmuruset. Jos kiukaat eivät kaupasta liiku ja varastot ovat ostettu Q1 aikana täyteen, tulee se näkymään Q2 yhteydessä.

Pitkään aikaväliin tämä ei kuitenkaan vaikuta ja esimerkiksi lapsien salkkuihin, jossa sijoitushorisontti on hyvin pitkä, ostan mielelläni Harviaa myös näillä hinnoilla ja näkymillä.

Tuohon 50% kurssilaskuun pitää mainita, että pari muutakin kasvuyhtiötä (Qt, Musti) ovat tulleet liki samat prosentit alas 6kk takaa, kun kertoimia alettiin katsoa uudelleen. Itse liiketoiminnassa ei suuria muutoksia ole siis vielä sisäänleivottuna.

Kyllä tosiaan sentimentti on jäähdyttänyt juhlatunnelman kuin kylmä puhallus jäämereltä. Olen itse koittanut analysoida tilannetta kylmänviileästi ja sulkea alavireiset tunnelmat ja tunteet ulos tästä pohdinnasta.

Olen päätynyt @TJT kanssa hyvin samanlaiseen analyysiin - mikään, mitä tiedän ei viittaa siihen etteikö uuden kapasiteetin kanssa saataisi myös kasvussa uutta vaihdetta silmään. Joten muistutan itseäni, että pää kylmänä vaan. Samaan hengenvetoon on tietysti ymmärrettävä, kuinka vähän asioista tiedänkään .

Tunnetasolla tunnen, että markkina sittenkin tietää asioita minua paremmin. Saas nähdä. Noh, jos pahimpana pelkonani on, että huomenna saa vetää hölmöläishattua päähän, niin saapa sitten oppia ja kokemusta ainakin samalla.

Harvialla on tosiaankin ollut muutama kuumempi vuosi takanapäin, erityisesti kun Koronakriisi veti tulevaisuuden kysyntää eteenpäin ja liikevaihtoluvut lähtivät äkillisesti hurjaan kasvuun rakennusbuumin ja onnistuneiden yrityskauppojen johdosta. Tämän lisäksi sijoittajat ovat osittain omalla hypellään nostaneet odotukset pilviin, ruokkien toistensa fantasioita huimasta rahasammosta, joka valloittaa pian koko maailman saunamarkkinat ja tekee omistajistaan satumaisen rikkaita. Onko kuitenkaan Harvian syytä jos liikevaihto kasvaa sijoittajien odotuksia hitaammin? Muistutetaas yhtiön omista tavoitteista:

Yhtiön tavoitteena on keskimäärin yli viiden prosentin vuotuinen liikevaihdon kasvu, yli 20 prosentin oikaistu liikevoittoprosentti sekä nettovelan suhde oikaistuun käyttökatteeseen välillä 1,5x−2,5x.

Liikevaihto kasvoi viimeksi 21Q2, jonka jälkeen ollaan tanssittu tuossa 46-47 M€ haarukassa, mikä tuntuu olevan monelle pettymys. Harvialla on kuitenkin erinomaiset mahdollisuudet saavuttaa tuo yli viiden prosentin vuotuinen liikevaihdon kasvu vastoinkäymisistä huolimatta, joten saunajuna kulkee eteenpäin täysin suunnitelman mukaisesti, kunhan sijoittajan odotukset eivät ole ylimitoitettuja. Toki yhtiön kurssissa on vielä aika paljon ilmaa ellei Q1 yllätä ja kasvu lähde taas kiihtymään, jonka vuoksi voimme hyvinkin nähdä kurssin valumisen 20€ tasoille lähikuukausina. Toisaalta mikäli Q1 menee nappiin ja kasvutarina eheytyy ilman että voittomarginaalit romahtavat, niin voimme tietysti palata takaisin 40€ kurssitasoille.

Harviassa on nyt paljon epävarmuutta ilmassa, jonka vuoksi lapulla on mahdollista tehdä hyvät voitot tai harmilliset tappiot, riippuen onko sijoittaja yhtiön tulevaisuudesta oikeassa vai väärässä

Hienosti kirjoitettu, useat sijoittajat ei Harvian kohdalla välttämättä ymmärrä sitä tosiseikkaa että tämä 30e hintatasokaan ei ole mikään ilmainen, vaan valitettavasti on varaa tulla vieläkin tästä alaspäin ja paljon, ei se tarvitse tulla kuin pieni notkahdus tulokseen niin sitten mennään.

Ei sitä kyllä olis itsekään uskonut kun osake huiteli siellä 60e korvilla, jopa kuvittelin siinä vaiheessa että kohta varmaan menee 100e rikki, ja kuinka väärässä olinkaan.

Petri ja TwinEngine ovat tankanneet Harviaa reippaasti. Kohtahan tuo nähdään kenenkä pelimerkit ja aatokset #Harvia ovat oikeassa. Tammi-helmikuu elettiin vielä hurmoksessa, ihmettelen jos vaihtoa ei ole 50Me puhki.

Itse uskon, että tänään nimenomaan ei nähdä, ovatko Petri ja TwinEngine olleet oikeassa vai väärässä. Vaikka en asiasta tiedäkään, uskon vahvasti, että he ovat sijoittaneet Harviaan paljon pidempiaikaisin ajatuksin. Näin he ehkä tarkestelevat sijoituksen onnistumista esimerkiksi 5, 10 tai 20 vuoden päästä.

Paljon foorumilla tuntuu olevan sijoittajia, jotka hirveästi tärisevät, mennäänkö jonkun yhtiön osakkeessa ylös vai alas seuraavan viikon tai kuukauden aikana. Toki se on aivan ymmärrettävääkin, mutta samalla tuntuu, että suuri osa tästä samasta porukasta kuitenkin toisaalta kuvittelee sijoittavansa pitkäaikaisesti ja ehkä ostaessaan vaikka Harviaa ovat ajatelleet ostavansa vuosikymmenten pitoon kanssinvälistä sauna ja spa -markkinan voittajaa.

Monesta asiassa viestissä olen eri mieltä, mutta eniten ihmettelen, mitä luulet tällaisella provoamisella saavasi aikaan? Oma käsitykseni sen sijaan on, että Harvian sijoittajissa on melkoisen paljon pitkäjänteisiä omistajia, joita kiinnostaa kotimaisen yhtiön kehitystarina hyvin pitkäjänteisesti.

Siitä olen samaa mieltä, että nykytilanne (ja kurssikehitys) edellyttää näkemyksen ottamista, ja tämän päivän Harviassa keskimääräistä enemmän. Tällainen sopii mitä mainioimmin yhtiöpoimintaan! Mutta erilaiset kurssispekulaatiot eivät kyllä itseäni omistajana voisi vähempää kiinnostaa, vetäkööt vaikka pois pörssistä koko firman - en ole spekuloimassa vaan omistamassa.

Kurssin kehitystä huomattavasti enemmän minua kiinnostaa yhtiön kehitys.

Sijoittajat tuntuvat olevan kovin provosoituvaa sorttia kun keskustellaan lempiosakkeesta, eikä täälläkään kovin paljon hurraahuutoja saatu sanomalla että osake on kallis 60€ kurssilla. Moni sijoittaja kokee olevansa pitkäjänteinen sijoittaja, mutta sellainen on todella paljon helpompi olla kun kurssikäyrä osoittaa koilliseen ja jokainen kvartaali aiheuttaa riemunkiljahduksia. Todellisuudessa useimpia sijoittaja kiinnostaa enemmän rahan tekeminen kuin yhtiön fundamentit ja viimeistään tämän osarin jälkeen olisi hyvä aika tarkastella asiaa uudelleen Harvian osalta. Tienaako yhtiöön sijoittamalla tänä vuonna rahaa vai häviäkö sitä?

Nykyinen inflatorinen ja kiristyvän rahapolitiikan markkinaympäristö iskee todella rajusti hyväksyttäviin kertoimiin, eivätkä viime vuosina aloittaneet sijoittajat välttämättä ole täysin sisäistäneet mikä on nykyään kallista ja mikä on halpaa. Thomaksen ennusteilla tänä vuonna tulee 1,83 EPS ja jos hyväksymme P/E 13 kertoimen, niin saamme kurssiksi 23,79€. Hox! P/E 13 tarkoittaa n. 7,7% tulostuottoa, kun inflaatio nousi 5,8 %:iin maaliskuussa. Eli reaalituotto jää kyllä kovin ohueksi ellei nykykurssiin ladattua huimaa kasvua tule. Harvia on kuulemma laatuyhtiö ja nythän se tietysti nähdään että onnistuuko firma siirtämään kohonneet kustannukset myyntihintoihin. Erityisesti kannattaa mielestäni seurata kannattavuusmittareita ja että ne säilyvät aiemmalla tasolla, sillä pelkkä liikevaihdon kasvu voi aina olla vaan pelkkää inflaatiota.

Kohtahan se nähdään millainen osari sieltä tulee. Toivotaan parasta, sillä viime aikoina sijoittajilla monilla sijoittajilla on ollut kovin rankkaa seurata salkun kehitystä ja olisi hirmuisen mukavaa saada positiivisiakin valopilkkuja Helsingin pörssiin

Tämä, ja tulee antamaan suuntaviivat Q2:lle. Ukrainan sota starttasi 24.2, joten vaikutukset sen jälkeen vielä kiristänyt nyörejä. Laskevalla kysynnällä ja marginaaleilla saa kyllä maalailtua tuomionpäivän saapumista, mutta se jää nähtäväksi…kauaa ei enään tarvitse odottaa.

Hyvät yhtiöt pärjää lähtökohtaisesti markkinassa kuin markkinassa. Tässä astut mielestäni @Pohjolan_Eka miinaan, kun tiedät itsekin, että yksittäiset kvartaalit tai vuodet eivät tarkoita sitä, että yhtiö ei voisi olla pitkällä tähtäimellä oikea valinta. Saati että onnistuisi joka kvartteriraporttiin valitsemaan oikean hevosen.

Liikevaihto kasvoi 28,2 % ja oli 50,8 milj. euroa (39,6). Vertailukelpoisilla valuuttakursseilla laskettu liikevaihto kasvoi 26,3 % ja oli 50,0 milj. euroa. Orgaaninen liikevaihdon kasvu oli vahvaa eli 18,1 %, minkä lisäksi yrityskaupat kasvattivat liikevaihtoa.

Kansainvälisen liiketoiminnan osuus liikevaihdosta oli 39,1 milj. euroa (31,4) eli 77,0 % (79,2).

Liikevoitto oli 12,1 milj. euroa (11,0) eli 23,8 % (27,9) liikevaihdosta.

Oikaistu liikevoitto kasvoi 12,1 milj. euroon (11,1) ja oli 23,8 % (28,1) liikevaihdosta. Vertailukelpoisilla valuuttakursseilla laskettu oikaistu liikevoitto kasvoi 11,7 milj. euroon (23,4 % liikevaihdosta).

Operatiivinen vapaa kassavirta oli 7,0 milj. euroa (8,1) ja kassavirtasuhde oli 51,0 % (66,0). Nettokäyttöpääoman kasvu heikensi operatiivista vapaata kassavirtaa ja kassavirtasuhdetta.

Nettovelka oli 41,3 milj. euroa (26,9). Velkaantumisaste oli 0,8 (0,7).