Nyt niitä yritysostoja! Veri virtaa kaduilla ja kilpailijoiden marginaalit vielä enemmän paineessa. Nyt kun saataisiin halvoilla kertoimilla ostettua kilpailija niin raaka-aineongelmien helpottaessa voitaisiin sitten omistajien kesken nauttia konjakkia salonkivaunussa ![]()

38 tykkäystä

Hieno tulos!

Kiinnitin kuitenkin huomion monien muiden tavoin eri markkina-alueiden/tuotesegmenttien kasvulukuihin sekä Tapsan kommentteihin raaka-aineista, kustannuspaineesta ja epävakaasta markkinasta.

Kyllä tässä nyt markkinan myötätyyli on nopeasti tyyntynyt ja kääntymässä vastaiseksi. Jatkossa vahva kasvu ja kannattavuus edellyttää entistäkin kovempaa työtä. Oma käsitykseni on, että hintojen nostamisessa on aina pientä viivettä, joten juuri koskaan ei hinnankorotuksilla saada täysimääräisesti kuitattua raaka-aineiden ja komponenttien kustannusten kasvua. Uskon, että seuraava kvartaali voi olla ensimmäinen, jossa kannattavuus heikkenee selvemminkin. Toisaalta on hyvä muistaa, että jos hintoja pystytään itse nostamaan ja raaka-aineet jossakin vaiheessa kääntyvät hinnoiltaan laskuun, niin vipu toiminee viiveellä myös toiseen suuntaan.

@Pohjolan_Eka nosti esiin tuon laskevan trendin kannattavuudessa. En nopealla ulkomuistilla osaa sanoa, että mikä on yritysostojen vaikutus ajankohdallisesti, mutta suosittelen huolestujia selvittämään sen samalla kun miettii tuota laskutrendiä. Jos ostokohteiden integrointi ja kannattavuusparannus etenee edelleen, niin ehkä osa kustannuspaineesta saadaan torjuttua hankinta-, tuotanto- ja henkilöstösynergioilla? Hieman kyllä pelottaa tulevat kvartterit, kun kustannuspaineilla on tapana tulla pienellä viiveellä.

Ei muuta kuin webcastia odottelemaan. Ja sitten pitää vielä vertailla, että mitä nuo trendit on per markkina-alue tai per tuoteryhmä, niin pääsee kartalle, että missä myynti vetää ja missä ei.

Ja sellaisesta vielä muistuttaisin, että johtohan on itsekin kertonut yllättyneensä hieman siitä, että kvartaalivaihtelu on muuttumassa. Talvikuukaudet eivät enää ole niin ylivoimaisia, vaan kesän merkitys on kasvamassa. Tämä kannattaa ottaa mielestäni myös huomioon kun sorvailee omia ennustuksia loppuvuodelle.

Edit-disclaimer: Omistan ja aion omistaa jatkossakin. Olen koronapohjan jälkeen tehnyt ensimmäisen lisäykseni nyt alkuvuoden laskuissa (liian aikaisin toki) ja saatan olla kiinnostunut lisäämään lähitulevaisuudessakin. Lasten superpitkiin salkkuihin Harvia on myös alkuvuonna päässyt kyytiin.

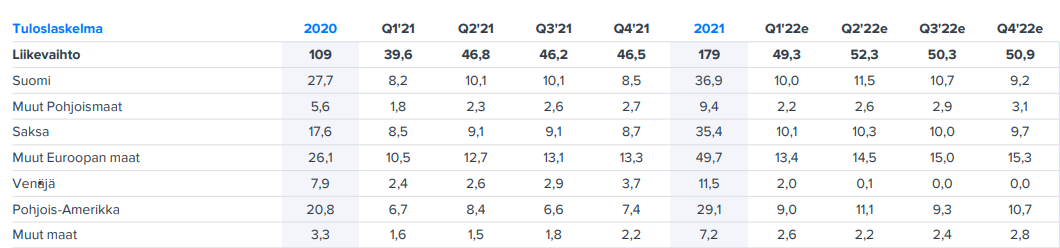

Tässä vielä viimeisimmän Inderes-rapsan (ylläpito poistakoon jos on maksuanalyysi) lukuja liikevaihdon osalta jos haluaa katsoa miten eri markkina-alueet selvisivät. Tästä voi myös katsoa hieman tuota kvartaalivaihtelun tasoittumista (tai pessimistisessä skenaariossa kasvun hidastumista), joskin vain yhdeltä vuodelta:

42 tykkäystä

Kirami ja Sauna Eurox vaikuttaa mutta ei pitäisi olla suurta vaikutusta. Niiden toimintojen vuotuinen liikevaihto pieni osa koko Harvian liikevaihdosta.

14 tykkäystä

Tässä vielä AP:n uutisointi.

Täytyy muuten mainita, että oma alkuperäinen ennuste oli 50,8 meur, joskin liikevoitto olisi mennyt pieleen siinä jonkin verran. Markkinoiden kuivahtaminen on jonkin verran näkynyt omissa havainnoissa ja sillä painoin omaa ennustetta alas. Täytyy seurata, tuleeko tämä sitten näkymään enemmän Q2 luvuissa, vai onko omat havainnot ihan pielessä.

6 tykkäystä

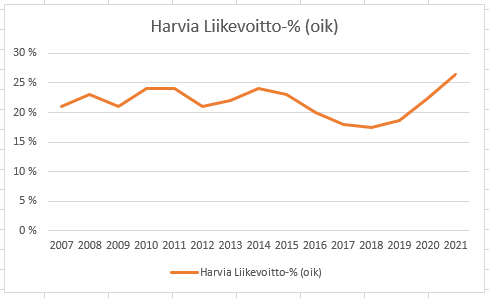

Katsoin vielä huvikseni pidemmän aikavälin oikaistua liikevoittoa ja kyllähän tämä osuu vielä varsin korkealle historiaan peilaten (tietty vain yksi kvartaali vs. vuosiluvut) mutta en nyt olisi huolissani kannattavuudesta. Enemmän olen huolissani tulevaisuudennäkymistä, joista saadaan kohta varmaan lisää infoa webcastissa.

38 tykkäystä

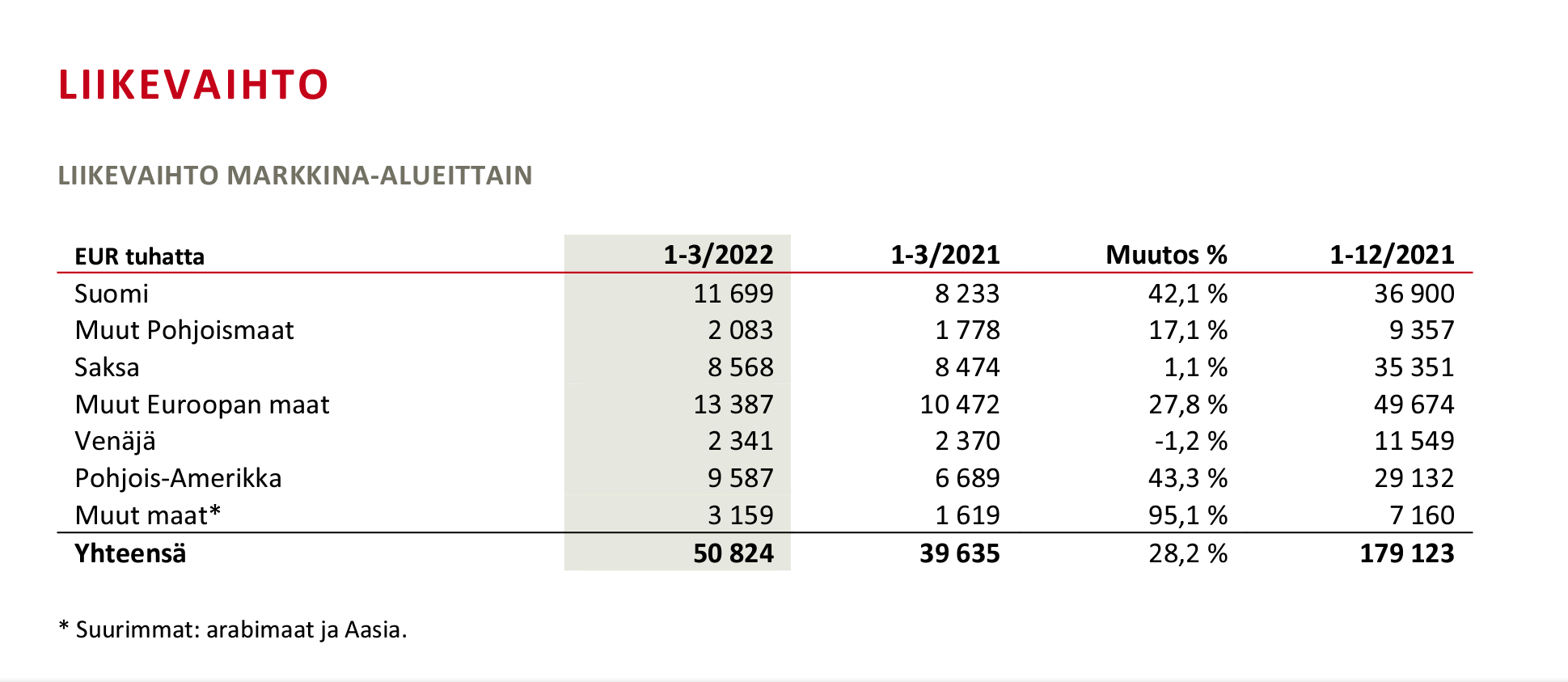

Tuosta pdf:stä napattu pari kuvaa:

Eli liikevaihdon osalta Pohjois-Amerikka nousi jo ohi Saksan.

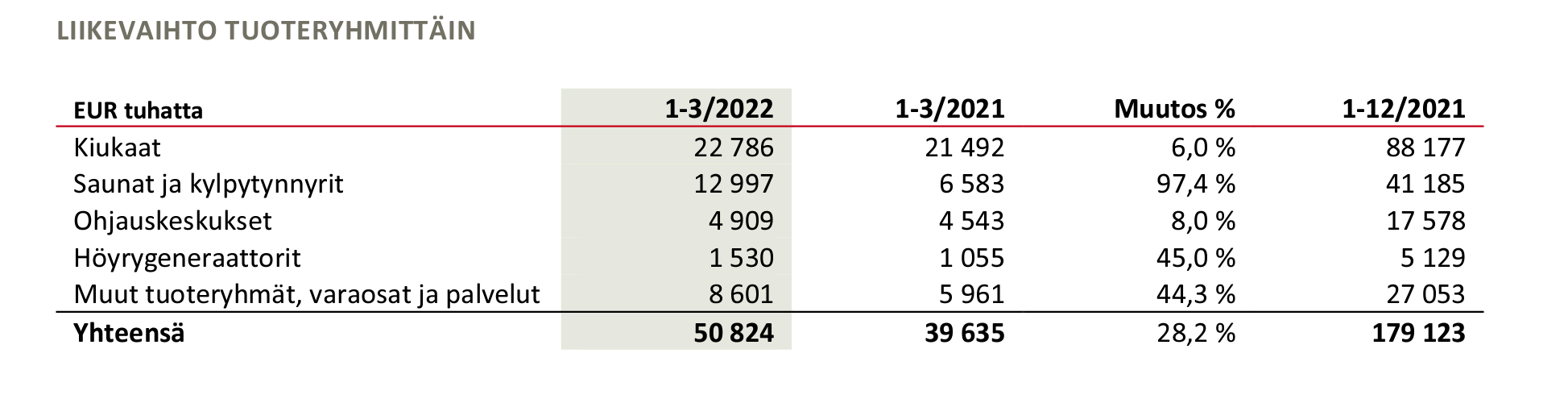

Tässä myös liikevaihto tuoteryhmittäin:

67 tykkäystä

ERITTÄIN positiivista tuo Pohjois-Amerikan kehitys. Tuolla riittää markkinaa vallattavaksi. Samalla kun Joe Rogan, Christiano Ronaldo ym toimivat ilmaisina mainosmiehinä ![]()

63 tykkäystä

Samaa mieltä, ja huikea määrä ostovoimaista kansaa USAssa ja Kanadassa, joille voi myydä isosti ja kovalla katteella vielä seuraavat vuosikymmenet. Hyvät näkymät ja nyt täytyy pitää kiinni hyvistä myyntimiehistä- ja naisista.

21 tykkäystä

Alla on Thomaksen pikakommentit Q1-rapsasta. ![]()

Muistutan vielä Harvian Q1’22-infosta:

28 tykkäystä

Vielä yksi pointti tähän:

Ilahduttavaa myös tuo Muut maat -kasvu. Aasiassa ja Japanissa riittää myös ostovoimaista kansaa, jolle myydä saunoja. Aasian + Pohjois-Amerikan kasvu on se mitä olen itse syynännyt tarkasti. Nopealla laskutoimituksella tällä hetkellä 24% liikevaihdosta tulee noilta alueilta. Nämä alueet tulevat kuitenkin pitkälti määrittämään tulevaisuuden kasvun.

34 tykkäystä

Pohjois-Amerikka juurikin tämän kasvun jatkossa eniten määrittää vaikka Aasian avaukset ovat hyviä ja kasvu sielläkin tietysti tärkeää. Japanin suhteen on hyvä huomioida se, että siellä asutaan poikkeuksellisen pienissä taloissa. Lähinnä maaseudulla on sen kokoista taloa mihin kuluttaja voi saunan edes tilanpuolesta hankkia, mutta siellä ostovoima taas ei ole niin vahvaa. Japanissa on toki valtava väestö, mutta potentiaalista asiakaskuntaa on huomattavasti vähemmän kuin esimerkiksi Pohjois-Amerikassa, jossa asuntojen ja/tai tontin koko ei aiheuta samanlaisia rajoitteita kuin Japanissa. Pohjois-Amerikkaan voi siis myydä tynnyriä ja saunaa suhteellisesti suuremmalle osalle väestöä kuin Japanissa. Kasvun osalta tulee katto tietyssä mielessä nopeammin vastaan ![]()

3 tykkäystä

Onko täällä tietoa Harviaa seuraavista analyytikoista? Ainaki Inderes, handelsbanken ja OP? Oliko vielä muita? Tuli tässä mielee ku Thomaksen kommentissa mentii hienosti yli konsensus ennusteista.

Ja sit saapaskissan linkkaamassa AP:n “uutisessa” kirjotettiin, että jäätiin konsensuksesta. Joo eri lähde konsensuksen hakemiseen, factset vs infront.

Itse raportista huomasin, että kiukauiden liikevaihto kasvoi 6%, mikä johtuu käytännössä pelkästään hinnankorotuksista. Pistää miettimään, että onko kiukauden valmistuskapasiteetti vieläkin maksimissa vai eikö kysyntää ole enempää. Toisaalta on hyvä huomata, että muut tuoteryhmät (pääasiassa saunat ja kylpytynnyrit) kasvaa kovaa vauhtia. Ja menee liikevaihdossa kiukauden ohi lähivuosina.

4 tykkäystä

Tässä käy samalla tavalla kuin Orthexin hinnan korotuksissa, eikä ne näy vielä toviin tai alkaa leikkamaan myynnistä siivua jos laitetaan liian paljon kerralla sisään.

”Tilanteen epävakaus ja poikkeuksellisen laaja mittakaava ovat kuitenkin tehneet lähes mahdottomaksi torjua vaikutukset kokonaan. Olemme reagoineet tilanteeseen, ja toimenpiteet näkyvät hinnoittelussamme pienellä viiveellä. "

Näillä pitäisi olla vaan yksi suunta ja se on ylös.

“Yhtiön liikevoittomarginaali laski 23,8 prosenttiin vertailukauden 28,1 prosentista.”

Isot pelurit ei kovin hyvällä katso jos marginaalit sulaa noin isosti.

Tavoitehinnat jatkaa laskuaan ja paras hönkä ohi. Nyt Harvia se tavallinen ja tylsä mörnijä-yhtiö koska osakkeen hinnoittelu meni aivan poskelleen aikaisemmin ja otettiin etupeltoa 5vuoden edestä.

Operatiivisesti vahva rapsa tälläkin kertaa, mutta hinnoittelu ja näkymät tuovat ongelmia.

19 tykkäystä

Hieno raportti, joskin samalla edelleen niitä kysymyksiä herättävä varsinkin tuleville kvartaaleille jolloin vertailuluvut ovat vaikeammat. Jokainen voi noiden Pohjolan Ekan postaamien kannattavuuslukujen perusteella pohtia miten vaikeaa varsinkin alarivin ennusteisiin pääseminen tai biittaaminen on tulevilla kvartaaleilla.

Pohjois-Amerikan osalta kasvun tulpat on nyt avattu kun kapasiteetti on kasvanut. Tässä on tosiaan vain taivas rajana.

Inderesin mallisalkkuraportissa on muuten Harviankin osalta hyvää pohdintaa miten potentiaalinen taantuma vaikuttaisi firmoihin. Tiivistettynä: vaikutusta rajaa tasainen korvauskysyntä. Lisäksi taantuma ja markkinan hiljeneminen mahdollistaisivat konsolidaatiota alemmin kertoimin kuten ketjussa pohdittu.

Hienoa että firma saatiin tuonne Mallisalkkuun niin saadaan sitä kautta myös näitä pohdintoja.

18 tykkäystä

Analysoin Harviaa ja vähän muitakin kvantitatiivisesti. Harvian aamuanalyysi tossa Harvia.pdf - Google Disk

4 tykkäystä

Tämä taulukko tiivistää hyvin, miksi maantieteellisesti hajautunut liiketoiminta tuo vakautta. Kun tietyt alueet mörnivät (Saksa), niin toiset alueet raketoivat (US, Suomi ja “muut maat”).

8 tykkäystä

Tapio heti vitsillä sisään: “Now we have a positive CFO” ![]()

Samoin toteamus, että Suomessa kauppa käy erinomaisesti.

-

Hinnakorotuksia tehty, mutta tullaan tekemään vielä lisää, ja tulevat viiveellä voimaan.

-

Hankintaketju väistänyt ongelmia; erinomainen suoritus Q1:llä.

-

Muuramen laajennus keskikesällä valmis. Romaniassa pieniä laajennuksia.

-

“Tailwindiä” valuutoista (dollarin vahvistuminen)

-

Myyntimixin takia kannattavuudessa pientä heikkenemistä.

-

Sauna roomsien myynnissä oltu hyviä, ja se on myös todistus siitä, että “one stop shop”-strategia toimii.

-

Aasiassa ja Arabian maissa “good work over there”. Japanissa “gradually getting to millions and beyond”.

-

EOS tulossa Suomeen.

-

Kapasiteetti “up to bar with demand”. Second shift ei vielä toiminnassa, mutta pieniä investointeja suunnitteilla.

-

Kiramiin ja Saunaeroxiin molempiin tyytyväisiä. Mahdollisuus nostaa keskiostosta näiden avulla.

-

Materiaalikustannukset nousussa. Lumberin saatavuudessa haasteita, mutta ollaan hakemassa uusia väyliä. Aiheutti pientä hikkaa.

-

Venäjästä: Erittäin vahva alku (tammi-helmi), mutta sen jälkeen ei mitään tietenkään.

-

Pandemiasta suurin uutinen on Arin tartunta. Aasian logistiikka ottanut pientä osumaa koronan takia. Tilanne ei helpota 3-4 kk:n ajanjaksolla.

-

“Heaters giving some room to sauna rooms”. Höyry vetää hyvin ja infrapuna myös lupaavalla polulla.

-

Suomi erittäin vahva, muu Eurooppa pitänyt asema. Jenkit vetää hyvin.

-

Yhdysvallat ja Aasia vahvoja ajureita liikevaihdolle. Venäjän menetettyjä tuottoja pyritään paikkaamaan muualla. USA:ssa solidi suoritus “koko mantereella”. Lewisburgin ramp-up sujunut hyvin, asiakkaat tyytyväisiä kun Harvia toimittaa.

-

Kiukaissa pientä heikkoutta, etenkin Keski-Euroopassa. Kuitenkin pitkän aikavälin kasvu-uralla.

-

Kassavirta kasvussa ja tulee Arin puheiden perusteella paranemaan. Viime vuosi oli erittäin vahva investointivuosi, Q1:llä 900k edestä investointeja.

-

Korkomenot laskussa, kun niitä on saatu neuvoteltua uusiksi. Uudella diilillä saatiin hyviä säästöjä, kun samaan aikaan korot nousivat.

-

Investoinnit pienempiä kuin viime vuonna.

-

Ulkomainen omistus väheni Q1:llä, mutta suomalaiset yksityissijoittajat ottivat koppia. Osakkeenomistajia 44k.

-

Näkymät ennallaan eikä tuttuun tapaan lyhyen aikavälin ohjeistusta.

108 tykkäystä

Tapio: EOS myyntiluvat Jenkeissä vieläkin “pending”, mutta H1:llä vihdoin pitäisi saada ensimmäiset. Premium-myyntiä jenkkeihin!

15 tykkäystä

Onko tuosta EOSista luvasta olemassa jotain arvioita, että kuinka suuresta asiasta tuossa on kysymys liikevaihdollisesti?

1 tykkäys

Premiumissa on ymmärtääkseni katteet kohdillaan, mitään lukua en muista nähneeni mutta voisi haarukoida, että esimerkiksi puolet Saksan myynnistä olisi EOS ja puolet “Harviaa”?

Edit: Kysyin tätä webcastissa: Tapio vastasi, että EOS on jenkeissä Premium ja Luxury segmenteissä. Markkinoille meno pitää hoitaa kerralla tyylikkäästi eli eivät hötkyile. Hinnoista mainitsi, että kun Harvian kiuas on 700 taalaa jenkeissä niin EOS on monikertainen (eikä vain 2x) mutta toki voluumit pienempiä. Ei nyt ihan suoraan vastannut Q3/Q4 myynnin lisäykseen, mutta jotain tuosta saa johdettua.

Edit2: Ari sanoi muuten, että Saksa tuplasi vuonna 21 (ja tästä syystä kasvu nyt maltillinen). Eli taisi olla EOS ostoksella ihan merkittävä vaikutus tuossa.

5 tykkäystä