Komponenttien yhteistyövalmistaja Suomesta on varmaan osalle jo tuttuahuttua, mutta lisätään tänne vielä linkki ja yhteinen historia Harvian kanssa. Ja Pajuharjuhan vihjasi yhteistyökumppanista Lounais-Suomessa. Eli kyseessä OEM.

9 tykkäystä

Saattaa olla, että olit aivan oikeilla jäljillä vain kvartaalin etuajassa. Q2 kertonee oliko myyntivarasto haisteluissasi perää.

Nähdäkseni tätä asiaa tulisi katsoa siltä kantilta, että korona vuodet olivat poikkeuksellisen kannattavia vuosia ja vääjäämättä jossain kohti täyty palailla normaalimpiin kannattavuuslukuihin. Nyt sitten vain lyhyellä aikavälillä tilanne kääntyikin inflaation johdosta kannattavuuden puolustamiseen. Mielestäni pitkäjänteisen sijoittajan kannalta merkittävintä olisi arvioida Harvian normaalia kannattavuutta.

Jos pitkän aikavälin kannattavuus pysyisi viimeisimmän kvartaalin tasolla olisin itse ainakin tyytyväinen. Todennäköistä kuitenkin lienee, että Q2 kannattavuus painuu vielä alemmaksi ja mielenkiintoista nähdä kuinka alas. Oma Harvian pohjaoletukseni, että ns normaali liikevoitto% vaihtelee vuosittain 22-24% välimaastossa. Tuo tarkoittaisi, että loppuvuonna voitaisiin hyvin nähdä tuonkin alittavia kvartaaleja.

19 tykkäystä

Pitkä miettiminen naurua pidätellen, “Huum-people be aware!” ja pienet pilke-silmäkulmassa-hymistelyt päälle, kun kysyttiin ko. yhtiön kilpailu-uhasta. Julkaistaanko ensi viikolla, että Harvia ostaa Huumin?

Onko jollakin tuoreita lukuja Huumin bisneksestä tarjolla? Muistaakseni täälläkin niitä joskus oli, mutta olisiko tullut jo uudempaa numeroa liikevaihdosta ja kasvusta julki?

Edit: Yleisesti ottaen todella luottamusta herättävä webcast. Tapio avasi todella kattavasti tilanteen ja skenaariot, ja selvästi oli varautuminen eri skenaarioihin kunnossa. Tekstimuotoisesta johdon kommentoinnista sai paljon pessimistisemmän kuvan. Nyt uskaltaa jo juoda Harvia-kahvit ilman pelkoa isommasta närästyksestä.

Kiitos sijoittajakollegoille hyvistä kysymyksistä. Oli aivan ensiluokkaisen laadukas ja perusteellinen Q&A! Upeeta nähdä näin sivistynyttä sijoittajaviestintää puolin ja toisin.

76 tykkäystä

Osarirapsan ja presentaation jälkeen voin todeta että firma osaa edelleen tehdä kiukaita, saunoja ja paljuja eikä mikään merkittävä huolenaihe pistänyt silmään. Makroympäristölle ei mahda mitään, Q1 näkyi heikompana jo monelle firmalle, mutta Harvia selvisi siitä OK, joten salkku kiinni ja laput pysyvät. Lisää ehkä ensi kuussa kun taas on liksasta vähän säästösiivua pistää johonkin, tämän kuun rahat meni jo teknopuuhun.

15 tykkäystä

Q & A -osiota en ehtinyt seurata kokonaan, mutta tein joitain muistiinpanoja:

-

Dansken kysymykseen Kiramin tuotteiden kysynnästä: Hyvä momentum suurimmalla osalla markkinoista. Kotimaan markkinalla kevät viivästynyt vähän, joten voi olla, että pientä pehmeyttä hot tubien myynnissä.

-

Kysyttiin, kuinka paljon inflaatiosta saadaan vietyä hintoihin. Tapio sanoi, että kaikki yritetään saada.

-

Saunaeuroxin kivien saatavuudessa ei kuulemma mitään isoja ongelmia näkyvillä.

-

Ei isoja viivästyksiä toimituksissa; “No major issues”. Varastotasoissa ei mitään isompia poikkeavuuksia.

-

Hinnankorotukset huhtikuussa noin 5%. Jatkossa tuoteryhmittäin ja tilanteen mukaan. Kiinasta tuotteiden saatavuudessa ei suurta ongelmaa, mutta tilannetta tarkkaillaan.

-

Saksan kasvun hyytymästä Ari totesi, että viime vuonna vedettiin kasvua 100%, joten nyt luonnollisesti kovat vertailuluvut näkyvät kasvuluvuissa.

-

Tilauskirjat edelleen “solid”. Venäjä näkyy luvuissa, mutta muuten näyttää hyvältä.

-

Tuleviin Q2 ja Q3: kapasiteetti nyt täysin käytössä. Kysyntään vastaaminen helpompaa kuin viime vuonna.

-

Haluamme kasvattaa markkinaosuutta, mutta sen on oltava myös kannattavaa.

-

Yritysostoista: tiekartta selvä ja kandidaatit tiedossa. “Pyritään siihen, että molemmat ovat tyytyväisiä avioliittoon”

-

Japanin Kazama käymässä Muuramessa. Mennään vaiheittain Japanin markkinalle. Kuulemma systeemattinen tapa tehdä bisnestä siellä päin.

-

EOS-luvista: pitää tehdä huolella ja hyvin, ettei tule ongelmia myöhemmin. Syy viivästymiselle on komponenttien saatavuus. “Voisin melkein hymyillä, sillä uskon, että saavutamme sen”

-

Omien ostoista: Tapio ei halunnut kommentoida, hallituksen vastuulla.

-

Kysyttiin kilpailutilanteesta ja erityisesti Huumista. On kuulemma noteerattu heidän hyvä kasvu. Huumin väelle Tapio lähetti terveiset: “Be aware”

Kaikista eniten kiinnostaa tietysti kysyntä, mutta sen osalta en bongannut ainakaan mitään suoraa vastausta, vaan rivien välistä piti tulkita. Tapion puheista jäi kuitenkin kuva, että juna kulkee tasaisesti puksuttaen, eikä operatiivisessa suorittamisessa ole moittimista. Se on sitten herran hallussa, minkä verran ihmiset innostuvat remppaamaan saunoja tai ostamaan paljuja.

82 tykkäystä

Kuuntelin itsekin sivukorvalla, mutta korjatkaa jos tarkennukseni ei mennyt kuten asia ilmaistiin

Tuoteryhmittäin jopa “double digit”

Japanissa showroomeja 5kpl auki

Komponenttien saatavuus ongelmana. Hakuprosessi edellyttää, että jokainen komponentti on luvanhaun mukainen.

Lopussa vielä tähän liittyvä kysymys ja vastaus. Raaka-ainehintojen takia ei tehdä loppuvuodelle mitään ennustuksia, mutta hintoja nostetaan, jos tarve vaatii lisää.

7 tykkäystä

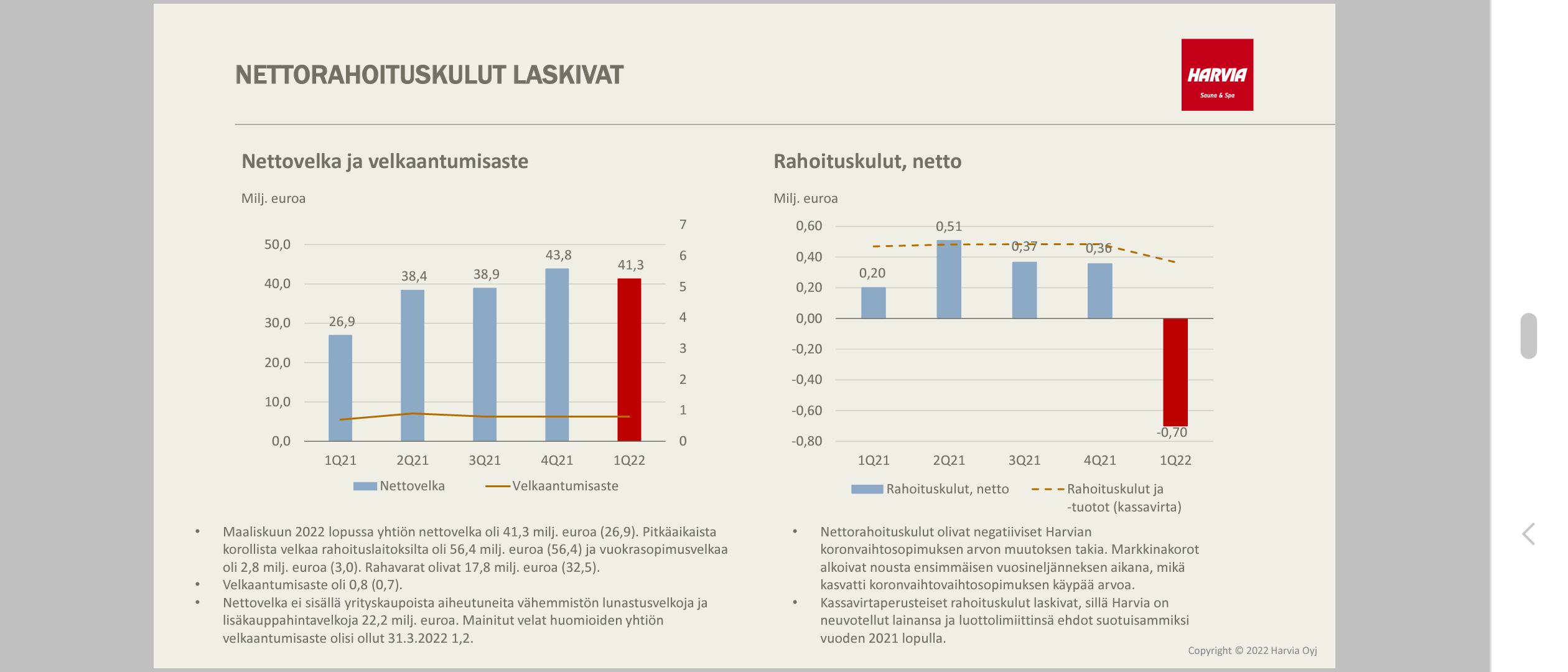

Vähän jos karhuilee, niin Q2 venäjä näkyy suorituksessa (q1 ei vaikutusta, koska oli niin vahvat tammi-helmi).

Materiaalit ja niiden saatavuus ja hinnat, yhtiö hyvin säätää (varastoa kasvatettu) ja sanoi, että kesällä/ syksyllä vaikuttaa mahd. kuka tietää onko silloin vielä sota käynnissä jne. mutta vähän hankaluutta voi tulla. Hyvää puolustamista kuitenkin.

hinnat tulevat perästä 3kk sopimuksilla (q2 voi olla että ei vielä saada hintoihin)?

liikevaihto nousu kivasti ja orgaanisesti, mutta q2 lähtee venäjä ja tuloskasvua oli vain 10% joten tulosriville kasvua ei saatu vastaavasti. Ei milestäni lasketa jos liikevaihto nousee hintoja nostamalla ja tulos ei samassa suhteessa, joten ehkä kappalemääräisesti myynti ei kasvanut niin paljoa.

Jätin vähän salkkuun, mutta oletan että voi olla että saa edullisemmin takaisin.

Positiivista USA ja kokonaiset Saunat, joka minusta on se case, mutta makro huolestuttaa.

hyvää suorittamista yhtiöltä, mutta sotaa ei oltu arvattu.

Toivon parasta, tykkään yhtiöstä, hyvä johto jne. mutta paljon sijoitusvaihtoehtoja.

12 tykkäystä

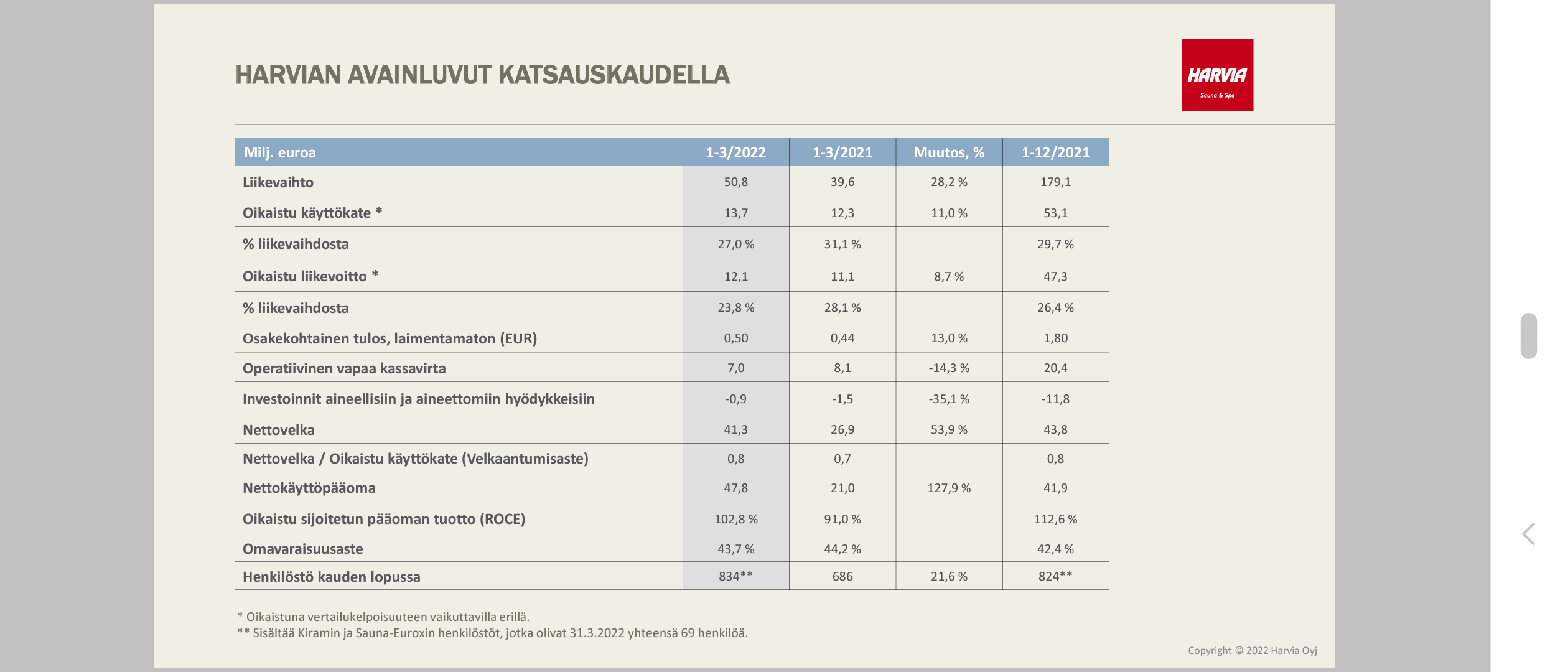

Q1-luvut olivat mielestäni kyllä olosuhteisiin nähden hyvät, jopa erinomaiset. Mielestäni nämä puheet “kannattavuuden romahtamisesta” ovat ihan hölynpölyä. Mielestäni on aika hämmästyttävää edelleen, että näin vaikeassa makroympäristössä Harvia kykeni suoriutumaan 24 % liikevoittomarginaalilla, joka on viime vuoden poikkeuksellisen korkeita tasoja nähen erinomainen saavutus. Itse viime vuonna arvelin, että marginaalit tippuvat varmaan 24-26 % tasoille, mutta tämä vaikea makroympäristö on tullut sen jälkeen uutena asiana ja silti 23,8 % liikevoittomarginaali! Hattu päästä. Sen sijaan on hyvinkin mahdollista, että kannattavuudessa nähdään pohjat vasta kesäkuukausina Q2/Q3. Näen kyllä tuon väliaikaisena ja palautuvana mikäli laskua tapahtuu.

Kasvun suhteen näyttää siltä, että lähikvartaalit tulevat olemaan haasteellisia. Venäjän myynti menetetään kokonaan (2021 vuonna 11,5Me) loppuvuodelta, mikä tekee jonkun 8,5 - 10 Me loven loppuvuoteen. Pohjois-Amerikasta on varaa odottaa kovaa kasvua loppuvuonna ja kokonaisuudessaan uskon kyllä plusmerkkiseen loppuvuoteen kasvun osalta. Kaksinumeroiset kasvuluvut sen sijaan on todennäköisesti epärealistisia jo tuon Venäjän markkinan menettämisen takia.

Arvostus on mielestäni hyvinkin perusteltu mikäli liiketoiminta etenee näin hyvillä urilla. Yhtiön johtoon on kyllä vahva luotto ja webcast kyllä entisestään vahvisti sitä. Jos jotakin Helsingin pörssin yhtiötä uskaltaa omistaa koomassa tämän 2020-vuosikymmenen, niin Harviaa.

104 tykkäystä

Harvian tarinassa saunakulttuurin leviäminen on olennaisessa osassa. Kun tässä on nyt paljon puhuttu kannattavuusasiasta, niin on mielestäni aika huojentavaa, että Pajuharju kommentoi tuossa webcastissa saunojen kannattavuuden lähestyvän koko ajan kiukaiden vastaavaa, kommentoi kuitenkin että “prosessi on hidas”. Pitkäaikainen omistaja voi siis odottaa, että uusien saunojen myynnin kasvaessa kokonaismyynnistä, se ei tule heikentämään suhteellista kannattavuutta niin voimakkaasti.

Katsoessa Q1-kannattavuuslukuja, niin on ihan aidosti validi pointti että myyntimix ei ollut optimaalinen TÄMÄN kvartaalin tulosta ajatellen. Ei se ole mikään tekosyy kannattavuuden laskulle, jokainen voi itse katsoa rapsasta että miten kehittyi myynti kiukaat vs. uudet saunat. Uusien saunojen kova menekki on kuitenkin pitkän aikavälin kannalta ehdottomasti tärkeä asia.

Harvian kannattavuudesta vielä. On hyvä huomata, että vaikka makroympäristö on haasteellinen, niin Harvialla on oikeasti selkeitä tekijöitä, jotka tukevat vahvasti kannattavuutta tulevina vuosina:

- Myyntimixin muuttuminen saunojen suuntaan ei heikennä jatkossa niin vahvasti suhteellista kannattavuutta kuin nyt. Selkeästi tähän keinoja on tunnistettu kun Pajuharju niin itsevarmasti asiasta sanoi.

- Harvian suhteellista kannattavuutta on viime aikoina painanut huomattavasti M&A-järjestelyt. Ei ostetu firmat ole heti niin kannattavia ja tuo tehostamisprosessi ei ole vuoden homma. Epäorgaaninen kasvu ei ole läheskään niin kannattavaa ollut kuin orgaaninen.

- EOS myyntiluvat jenkkeihin, premium-tuotteissa tunnetusti paremmat katteet.

- Harvia siirtää joitakin Kiinan tehtaiden tuotantoa Eurooppaan taklatakseen nousseita logistiikkakustannuksia.

50 tykkäystä

Haarumi > konsensus.

Kylläpä on solidi tulos. Tykkään kaikesta paitsi tietysti suhteellisen kannattavuuden laskusta. Tosin sekin on ihan perusteltu tässä maailmantilanteessa… Mutta ei kauaa voi olla karvas maku suussa kun +28% lv jyrää euromääräisen tuloksen nätisti kasvuun!

Nätisti etenee, kyllä tässä haasteet tulee talon ulkopuolelta, ei sisäpuolelta ![]()

Iloinen että olen lisäillyt viime aikoina.

Jännittävää kyllä nähdä Harvian hintajousto tulevina kvarttereina!

Lisäksi Tapio sivuutti Japanin aika nopeasti… Siitä olisi kyllä tosi kiinnostavaa kuulla enemmän; strategiasta siellä, paikallinen markkina ja Harvian positiointi, odotukset/potentiaali… @Thomas_Westerholm @Atte_Riikola ![]()

15 tykkäystä

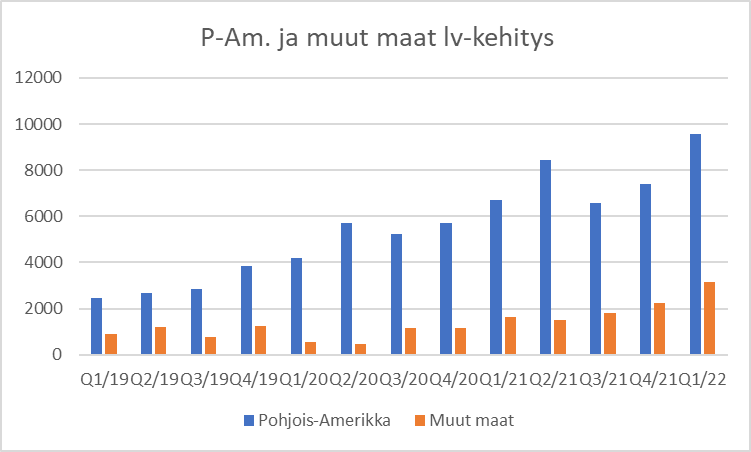

Markkina-alueista mielenkiinnon kohteena Pohjois-Amerikka ja Japanin showroomien myötä Muut maat ja itse ainakin tyytyväinen kehitykseen. Ensimmäisellä CAGR kvartaalitasolla n. 11 % ja jälkimmäisellä reilu 10 %, vaikka hikkojakin nähty matkalla. Juna kulkee ![]()

31 tykkäystä

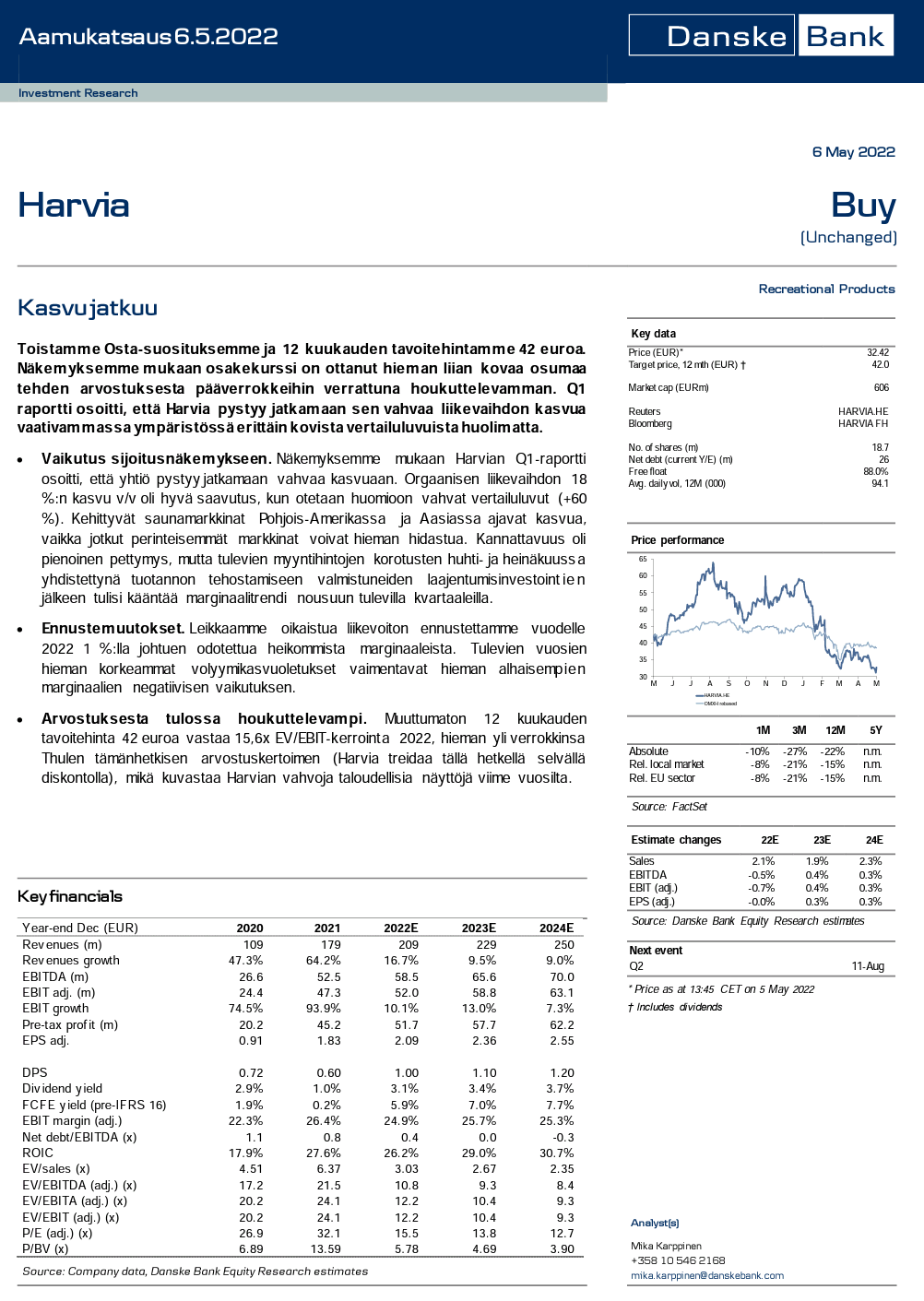

Näemme Harvian pitkän aikavälin kasvutarinan nykyarvostuksella edelleen houkuttelevana, minkä seurauksena toistamme osakkeen 42,0 euron tavoitehinnan ja osta-suosituksen.

Ennusteillamme Harvian 2022-2023 P/E-luvut ovat 18x ja 15x, mikä on näkemyksemme mukaan maltillinen taso Harvian pitkän aikavälin tuloskasvunäkymiin peilattuna. Tuloskasvun lisäksi osake tarjoaa noin 2-3 %:n osinkotuottoa ja historiallisesti tehokkaasti hyödynnettyä yritysostokorttia. Odotamme vuoden 2022 olevan tuloskasvun osalta välivuosi Venäjän menetetystä liikevaihdosta johtuen, mutta siitä huolimatta markkina katsoo osaketta nyt mielestämme turhan lyhytjänteisesti.

Target 42€ ja Osta-suositus pysyivät.

90 tykkäystä

Katselin tuossa aamutuimaan useampaan kertaan Tapsan reaktiot, ilmeet, eleet ja puheet liittyen tuohon HUUM-kysymykseen. Sen päälle mylläsin HUUMin some- ja nettisivuja. Tämä on ihan täydellinen pari, joten heitän vastuuttomasta spekulaatiohatustani ennusteen, että Harvia julkistaa HUUM-oston ennen kuin kesä kunnolla koittaa.

Laitetaan suola-sirotin vielä tähän kylkeen, niin jokainen annostelee tarpeen mukaan. ![]()

141 tykkäystä

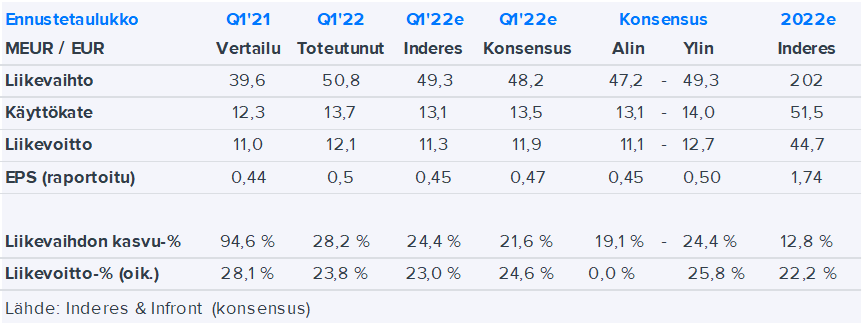

Kannattaa lukea Inderesin raportti tarkkaan, se on oikein mainio ja aletaan olla oikealla pallokentällä. Tämän vuoden tulevien kvartaalien ennusteita otettiin alas, ja kuten jo aiemmin tässä ketjussa on huudeltu, ennustaa myös Inderes nyt negatiivisia etumerkkejä tulevien kvartaalien alarivien kasvulle.

Tuntuu siltä, että tässä on taas (noin 10 kuukauden jälkeen) pitkästä aikaa realistinen mahdollisuus positiiviseen yllätykseen jopa tämän vuoden puolella, ellei makroympäristö todella muutu harmaaksi.

33 tykkäystä

EPS-ennuste 2022 1,75 € ehkä aavistuksen pienempi kuin mitä itse ajattelin, mutta toisaalta analyytikot ovat tähän liiketoimintaan perehtyneet varmasti syvällisemmin kuin minä itse. Joidenkin mielestä P/E 18x on kallis, mutta kyllä se yhdistettynä M&A- ja kasvunäkymiin on silti omaan tuottotavoitteeseeni ihan riittävä.

23 tykkäystä

Tänään pääsisi haastattelemaan firman myyntimiehiä ja haistelemaan, miten kauppa käy suomalaisessa rautakaupassa. Itse en pääse paikalle.

24 tykkäystä

Jatkan hieman samasta aiheesta mistä kirjoitin Inderes kehitysideat ketjuun.

Inderes arvioi riskiä näissä kategorioissa (toimintaympäristö, liiketoimintamalli, rahoitusriski, ennustettavuus ja osakeriski) kautta. Kysyisin, missä em. kategorioissa riskit Harviassa ovat toteutuneet, kun kurssi on puolittunut vuoden vaihteen huipuista? Saa myös viitata raporttiin tai palstaviestiin, jossa asiaa on käsitelty. ![]()

Haluaisin ymmärtää paremmin, millä oletuksilla riskiä oli arvioitu tuolloin puolisen vuotta sitten (th 64 euroa ja matalin riski). Ja ymmärtää paremmin, miten osakkeet seuloutuvat matalimman riskin / korkeamman riskin osakkeisiin. Katsooko riskitaulukko myös 12 kk päähän, kuten th? Onko riskisyys ja th kytketty suoraan toisiinsa (matala riski → matalampi tuottovaatimus → korkeampi tavoitehinta)?

43 tykkäystä

Alla on Salkunrakentajan Jorma Erkkilän juttu Harviasta, jutussa lainataan tällä kertaa mm. Danske Bankin analyytikkoa Mika Karppista. Pääosassa jutussa on luonnollisesti Q1 ja tulevaisuuden näkymät. ![]()

“Liikevaihto kasvoi kaikissa tuoteryhmissä. Saunojen liikevaihto jatkoi vahvaa kasvua erityisesti Pohjois-Amerikassa ja Keski-Euroopassa, ja kylpytynnyreissä liikevaihto kasvoi erityisesti Suomessa ja Keski-Euroopassa.”

"Harvia ei anna arvioita lyhyen aikavälin näkymistä. Yhtiön tavoitteena on pitkällä aikavälillä keskimäärin yli viiden prosentin vuotuinen liikevaihdon kasvu, yli 20 prosentin oikaistu liikevoittoprosentti sekä nettovelan suhde oikaistuun käyttökatteeseen välillä 1,5x−2,5x.

Yhtiön johto arvioi, että koronapandemian aiheuttamien erityisolosuhteiden takia sauna- ja spa-markkina on kokenut poikkeuksellisen vahvaa kysyntää. Tällä ei kuitenkaan uskota olevan vaikutusta sauna- ja spa-markkinan pitkän aikavälin kasvuodotuksiin tai Harvian pitkän aikavälin tavoitteisiin."

“Danske Bankin analyytikko Mika Karppinen arvioi pankin aamukatsauksessa, että Harvian ensimmäisen tuloskvartaali raportti osoitti, että yhtiö pystyy jatkamaan sen vahvaa liikevaihdon kasvua vaativammassa ympäristössä erittäin kovista vertailuluvuista huolimatta.”

“Danske Bank toistaa Harvian osakkeiden ostosuosituksen 12 kuukauden 42 euron tavoitehinnalla. Tavoitehinta ylittää selvästi viimeisimmän 32,4 euron osakekurssin.”

45 tykkäystä

Tässä tuosta Dansken aamupalasta (ilmaiseksi saatavilla oleva) Harvia osuus:

Mainitaan myös, että OP piti oman tavoitehinnan (47€) ja suosituksen (Osta) ennallaan.

Pikku tekstipätkä heidän pidemmästä tuloskommentista:

Q1: Harvian Q1-tulos oli linjassa odotusten kanssa. Liikevaihdon kasvu jatkui vahvana haastavista vertailuluvuista huolimatta ja orgaaninen liikevaihdon kasvu (+18,1 %) ylitti selvästi odotuksemme (+7,5 %). Toisaalta marginaalit jäivät odotuksia pehmeämmäksi myyntimixin muutosten ja kustannusten nousun takia. Esimerkiksi matalampikatteisten saunahuoneiden liikevaihto lähes tuplaantui vertailukaudesta, kun taas korkeakatteisempien kiukaiden myynti kasvoi selvästi maltillisemmin. Raaka-aineinflaatio oli alkuvuonna merkittävää, joita hinnankorotukset eivät täysimääräisesti kompensoineet vielä Q1:llä.

Näkymät: Raaka-aineiden voimakkaaseen kallistumiseen yhtiö on reagoinut hinnankorotuksilla, mutta vaikutukset näkyvät pienellä viiveellä. Yhtiö on kuitenkin edelleen luottavainen, että se kykenee kompensoimaan tähänastisen raakaaineinflaation hinnankorotuksilla kokonaan. Ukrainan sota on lisännyt epävarmuutta tiettyjen raaka-aineiden hinta- ja saatavuuskehitykseen liittyen, mutta yhtiö on varautunut toimitusketjun haasteisiin kasvattamalla edelleen kriittisten komponenttien ja raaka-aineiden varastoja. Näemme myös kysyntäympäristöön liittyvän aiempaa enemmän lyhyen aikavälin riskejä kiihtyneen inflaation nakertaessa ostovoimaa, joskin samalla näemme yhtiöllä olevan edelleen vahvat edellytykset vahvistaa markkina-asemaansa sekä orgaanisesti että yritysostojen kautta pirstaloituneilla markkinoilla.

58 tykkäystä