Keskelle kaupunkia nousseista saunaravintoloista tuli hitti – 6 upeaa saunamaailmaa ympäri Suomen, tuorein tulokas avattiin tänä kesänä https://www.is.fi/matkat/art-2000008924783.html

Kotimaista saunamaailmakultturia IS jutussa.

Keskelle kaupunkia nousseista saunaravintoloista tuli hitti – 6 upeaa saunamaailmaa ympäri Suomen, tuorein tulokas avattiin tänä kesänä https://www.is.fi/matkat/art-2000008924783.html

Kotimaista saunamaailmakultturia IS jutussa.

Japanin markkina ei ole vielä lainkaan merkittävä Harvian kannalta. 2021 liikevaihdossa koko aasia pl. Venäjä oli 7M/170M.

Jos ollaan jääty merkittävästi tavoitteista tms, eikös tässä pitäisi odotella tulosvaroitusta? Vai oliko niin ettei sitä tule koska Harvia ei julkaise lyhyen aikavälin ohjeistusta.

E: On toki tärkeä markkina tulevaisuudessa ehkä. Ei vielä vaikuta tulokseen varmaankaan, sitä meinasin.

Itsekin tein esim Brysselin reissulla samoja havaintoja, että siellä päässä myös varastot oli ostettu täyteen jo ennen Q2:ta. Suomen liikkeiden varastotasot sekä Muuramen tehtaan loimailut viittaa tosiaan siihen, että Q2:lla liikkeisiin on toimitettu vähemmän kiukaita…

Asettelin kuitenkin sen verran Harvia-laseja päähän, että päätin pohtia asiaa kilpailutilanteen kannalta.

Kun katsoo myydyimpien mallien listoja, Harvian kiukaat patsatstelevat kärkipaikoilla. Siitä huolimatta niitä löytyy paljon varastosta. Mielenkiintoista on taas se, että myöhemmillä sijoilla olevia, mutta silti suosittuja kilpailijoiden malleja taas on vähemmän tarjolla. Mitähän johtopäätöksiä tästä voisi tehdä?

Kiukaita menee ihan hyvin kaupaksi ja Harvia on pystynyt niitä toimittamaan. (Tosin se on ilmeisesti tapahtunut jo Q1:n aikana)

Kustannuspaineet osuu kovemmin pienempikatteisiin kilpailijoihin. He joutuvat nostamaan jo valmiiksi korkeita hintoja, joka rokottaa myyntiä. Harvian myydyimmät kiuasmallithan ovat pääsääntöisesti huomattavasti kilpailijoita edullisempia.

Kuten nyt pariin otteseen on tullut todettua, lyhyen ajan tuloksen teon kannalta tilanne ei näytä hyvältä. Mutta kilpailutilanteen kannalta, tilanne saattaa näyttää ehkä jopa erittäin hyvältä. Vaikeina aikoina parhaat ovat entistä parempia.

Ennustettu p/e 2024 on 11,4x. Pitäis olla tuolloin vielä nettokassaakin, jota p/e ei huomioi eduksi.

Kuinka paljon tuloksen pitää olla inderesin ennusteita huonompi, jotta tällä arvostuksella sijoituksesta saa huonon…?

Joo, luulisi ettei enää tällä hinnalla sijoituksesta huonoa kyllä saa, ainoa tietysti mikä itsellä pisti silmään kun katsoin Indereksen lukuja vuosille 2023 ja 2024 niin oli ne liikevaihtoennusteet,olikohan ne jotain 220-240 miljoonaa ja tälle vuodelle taas 200m.

Itsellä on hieman semmoinen pelko vaan persuuksissa että nämä luvut saattavat olla kyllä yläkanttiin ladattu, koska maailmantilannehan on ihan perseestä tällä hetkellä ja hyvinkin saattaa mennä vielä huonommaksi seuraavien vuosien aikana. Sillä on meinaan aika hemmetin iso vaikutus ihmisten kulutuskäyttäytymiseen että miten maailmassa asiat ovat milläkin hetkellä.

Mutta joo, vaikka nyt Harvialla menisikin tässä jokunen vuosi heikomminkin niin en kyllä usko että tästä huonoa sijoitusta kyllä tulee millään, ainakaan jos vähänkään malttaa mielensä eikä ala hötkyilemään.

Jos kiukaiden myyntivolyymi laskee esim -20% mutta hintoja on nostettu +30% niin liikevaihto kasvaa ja suunta on oikea. Tai esim myyntivolyymi laskee -30% mutta hintoja nostetaan +40%.

Toisin sanoen on täysin ok että kiukaita myydään paljon vähemmän jos löytyy hinnoitteluvoimaa.

Ei ole ihan noin yksinkertaista, antamissasi esimerkeissä kulupuoli jää pimentoon.

Jos esimerkinomaisesti nostat hintoja 40% ja katat sillä pelkästään nousseet kulut, suhteellinen kannattavuutesi heikkenee.

Kommenttini koski ainoastaan edellistä viestiä jossa puhuttiin vain liikevaihdosta, ei kannattavuudesta.

Tässä on kyllä pieni ajatusvirhe prosenttilaskuissa.

1000 kiuasta hintaan 1, on LV 1000.

-30% on 700 kiuasta hintaan 1, LV on 700.

+40% hinnankorotus nostaa kiukaan hinnaksi 1,4. 700 kiuasta hintaan 1,4 LV 980.

Hintaa saa nostaa aika pirusti kattaakseen laskevaa voluumia. Ja kun kustannukset nousee samaan tahtiin.

Kuvittelisin, että saunat ovat maailmalla enemmän luksustuote kuin meillä täällä Suomessa, jossa ne kuuluvat lähinnä arkiseen kulutustavaraan. Tästä syystä voisi myös kuvitella, että talouden hiipuminen ei välttämättä maailmalla saunabuumiin vaikuttaisi kovinkaan paljoa. Varakkailla on huonommassakin talouden yleistilassa rahkeita ja halua ostaa erikoisempia “luksustuotteita”.

Tämäpä, ja esim. jenkeissä myyty vasta hyvin vähän saunoja koko potentiaaliin nähden.

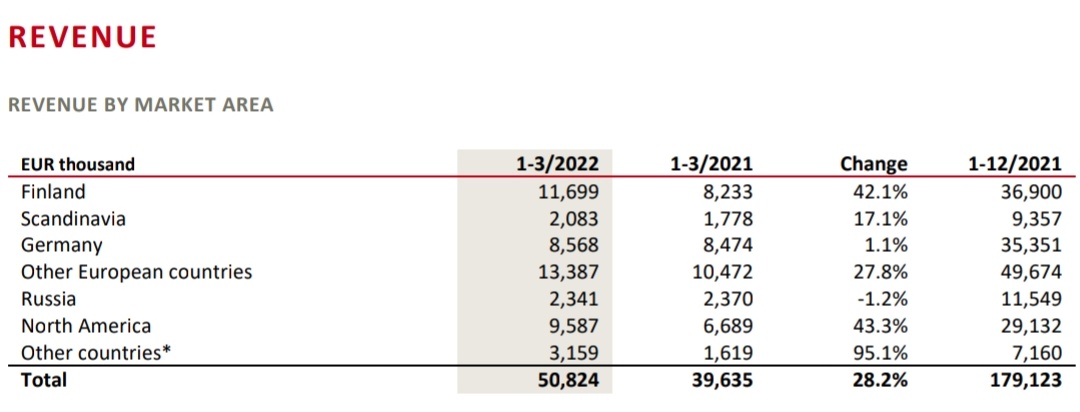

Suomessa viisimiljoonainen supersaunojakansa pulitti harrastuksesta Q1 11,7M€ kun 400 miljoonainen USA+Kanala vasta 9,5M€.

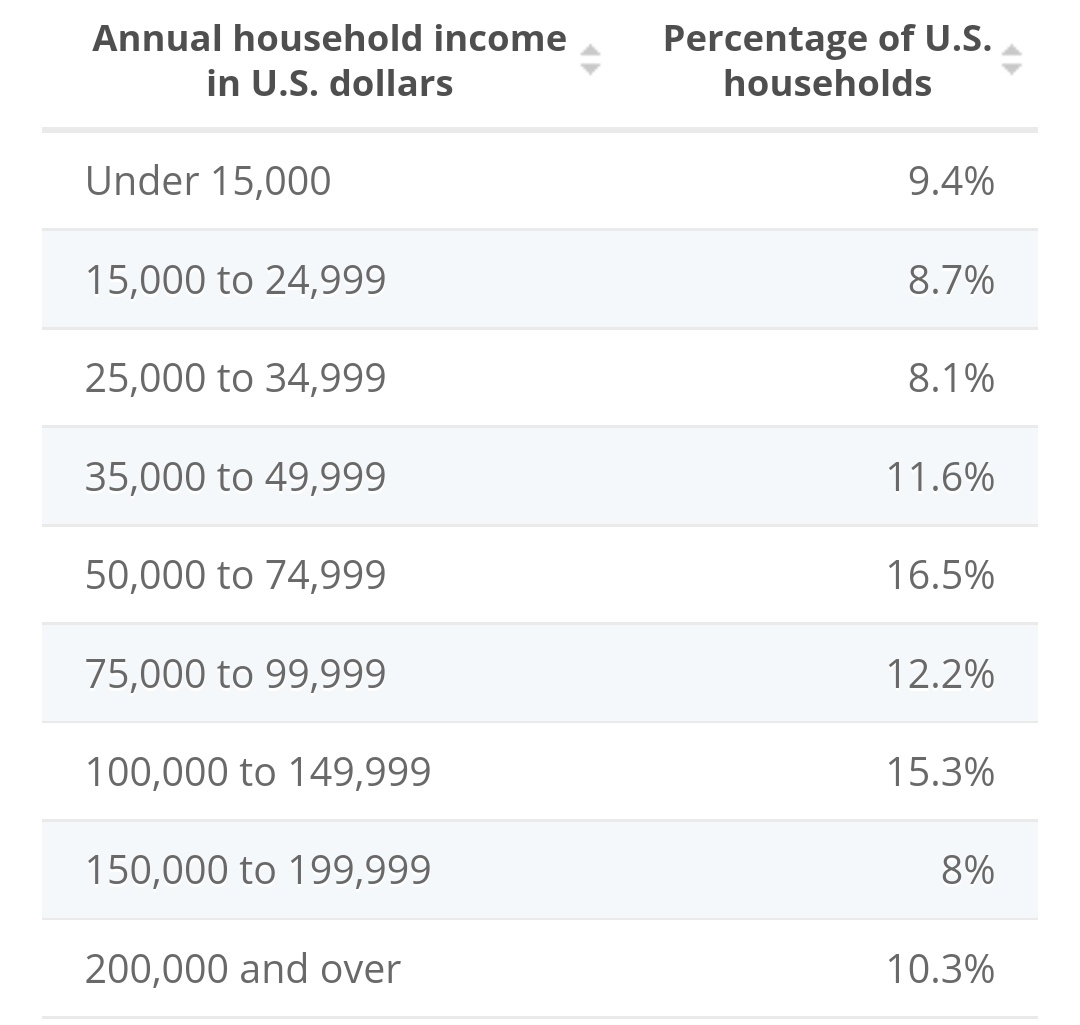

Keskituloisten osuus (statista.com)

Näin jälkikäteen ajateltuna Onvestin Harvia myynti hintaan 52€/lappu vajaa vuosi sitten osui aika hyvin lankulle. Myynnin yhteydessä syyksi todettiin Harvian osakkeen liian korkea hinta osakemäärän lisäämisen suhteen. Ilmeisesti siis halua position kasvattamiseen olisi tuolloin ollut mutta ei haluttu myöskään roikkua liian pienellä osakemäärällä yhtiön mukana.

Onko muille haarumilaisille juolahtanut mieleen Onvestin mahdollinen Harvian takaisin hankinta nyt kun arvostus on tippunut puoleen ja pitkän aikavälin näkymät pysyneet lähes muuttumattomana?

Swingailu ei yleensä kuulu Onvestin kaltaisille yhtiöille, mutta kun myynti kerran osuu hyvin kohdalleen ja olettaen että rahat ovat vielä hassaamatta muualle, ei uudelleenostaminenkaan puoleen hintaan kuulosta ollenkaan huonolta diililtä. ![]()

Fact check: Osakkeenomistajat - Harvia Group

Onvesthan myi 2/3 osaa osakkeistaan @Kona mainitsemista syistä, mutta säilyi silti vielä suurimpana omistajana. Jos tätä vihjasit:

https://onvest.fi/onvest-myy-valtaosan-omistamistaan-harvia-oyjn-osakkeista/

Juuri näin.

Onvest myi käytännössä voitto-osuuden pois, ja jätti jäljelle sen hetken arvostuksella saman summan kattavan määrän osakkeita kuin millä oli alkujaan ensimmäisen kerran hypännyt Harvian kelkkaan.

Onko pitkän aikavälin näkymät pysyneet lähes muuttumattomina? Subjektiivinen asia, toki jonkun mielestä niinkin, mutta itse uskon kyllä suurimman osan Harvian osakkeita omistaneista leikanneen odotuksiaan Harvian tulevaisuudelta selvästikin nykytilanteessa vs tuolloin 60€ hinnoissa oltaessa.

Tämäkin on taas subjektiivista. Pitkä aikaväli voi olla joillekin vuosi tai pari. Toisille 5+ vuotta. Totta on että seuraavan vuoden/parin näkymät ovat synkistyneet vuoden alusta huomattavasti.

Kuitenkin isoja linjoja vedettäessä esimerkiksi Amerikan valtaus etenee halutulla tavalla. Euroopassa onkin sitten nyt (ja lähitulevaisuudessa) töyssyisempää, joka pitääkin leipoa kurssiin sisään.

Mikäli tuo Amerikan valloitus edelleen etenisi halutusti, niin kallis dollari suhteessa euroon näkyisi myös positiivisena kassavirtana.

Nyt kun tulosvaroituksia sinkoilee joka puolelta, niin palautetaan mieliin yleensä hyvin kartalla olevan @Saapasjalkakissa n arvio:

Näinä päivinä (ehkä perjantaina 15.7.?) Harvialla on jo ehkä tiedossa ennakkotietoja Q2:sta. Osari julkistetaan.11.8.2022.

Vuonna 2021 posari annettiin 16.7. ja osavuosikatsaus julkistettiin 12.8. Myös vuonna 2020 posari tuli 16.7. ja osari 13.8. Kukaan ei taida nyt odottaa posaria, vaan positiivisin vaihtoehto on, että negaria ei tulisi.

Jep juuri näin. Itselle pitkä aikaväli tarkoittaa yhtiön tarkastelua läpi syklien, eli vuosissa voidaan puhua vähintään viidestä vuodesta, ja Harviaa ehdottomasti kannattaa tiirailla siltä kantilta varsinkin nyt. Yksi vuosi on vielä semmoinen aika että sitä voisi melkein ajatella kvartaalina!

Iso kuva on mielestäni ollut kohdallaan koko yhtiön pörssitaipaleen ajan. Koronabuustissa yhtiön tulevaisuutta yliarvioitiin, mihin myönnän itsekin sortuneen, mutta nyt tulevaisuutta taas aliarvioidaan. Iso linja ei kuitenkaan heilu yhtä nopeasti kuin sijoittajien mieli. Kyllähän se hirvittää kun raaka-aineet nousevat, kuluttajaluottamus heikkenee, yhtiö jakoi verokortteja Muuramessa ja Yhdysvaltain markkina on entistä kriittisempi Venäjän tiputtua pois pelistä. Venäjä on kieltämättä saattanut palan haukata isosta kuvasta, mutta loppupeleissä nämäkään eivät silti muserra pitkän juoksun sijoituscasea, jos saunatrendit muuten jatkavat puskemista maailmassa ja yhtiö tekee myös jatkossa sisäiset asiat edes osapuilleen niin hyvin kuin tähän asti. Onhan yhtiö saanut itsensä kansainväliseen iskukuntoon kun vertaa siihen muutaman vuoden takaiseen kotimaiseen kiuasvalmistajaan.