Eikös sisäpiirillä ole paras näkyvyys yhtiön tulevaisuuteen? Sisäpiiri myynyt kesäkuussa ja maaliskuussa, eikä se ole ostanut osaketta vuoteen? En vähättelisi tätä.

Lisäksi suuret investoinnit tehtaisiin menossa hukkaan, kun työntekijöitä vähennetään hetkellä jolloin muuramen laajennukset valmistuvat.?

On totta, että yhtiö mennyt eteenpäin usealla rintamalla, mutta katsoisin nyt yhtiötä kriittisesti. Tavoite hinnat 42e ja osta suositus menevät uusiksi. Mikä sitten oikea taso Harvialle? Sen aika näyttää, mutta 12kk periodi ei kyllä tue osaketta millään muotoa. Hype ja luottamus yhtiöön on karissut ja seuraavat vartit tulevat olemaan vaikeampia, niin vertailukauden ja makron osalta.

Harvia teki isot investoinnit tehtaisiin juuri otolliseen aikaan ennen kuin inflaatio ryöpsähti, saivat rakennettua edullisemmin. Taantuma ja energiakriisi menee aikanaan ohi ja toimiala jatkaa jälleen tasaista kasvuaan, jolloin huomataan että isot investoinnit kannattikin tehdä.

Nyt toki negatiivinen kierre päällä ja osake voidaan lyödä miten alas tahansa.

Positiivista on se että kovia uusia kilpailijoita Harvialle tuskin on tulossa koska sauna & spa markkina nyt sakkaa. Harvia jatkanut edelleen markkinaosuuden kasvattamistaan kaikilla markkinoilla.

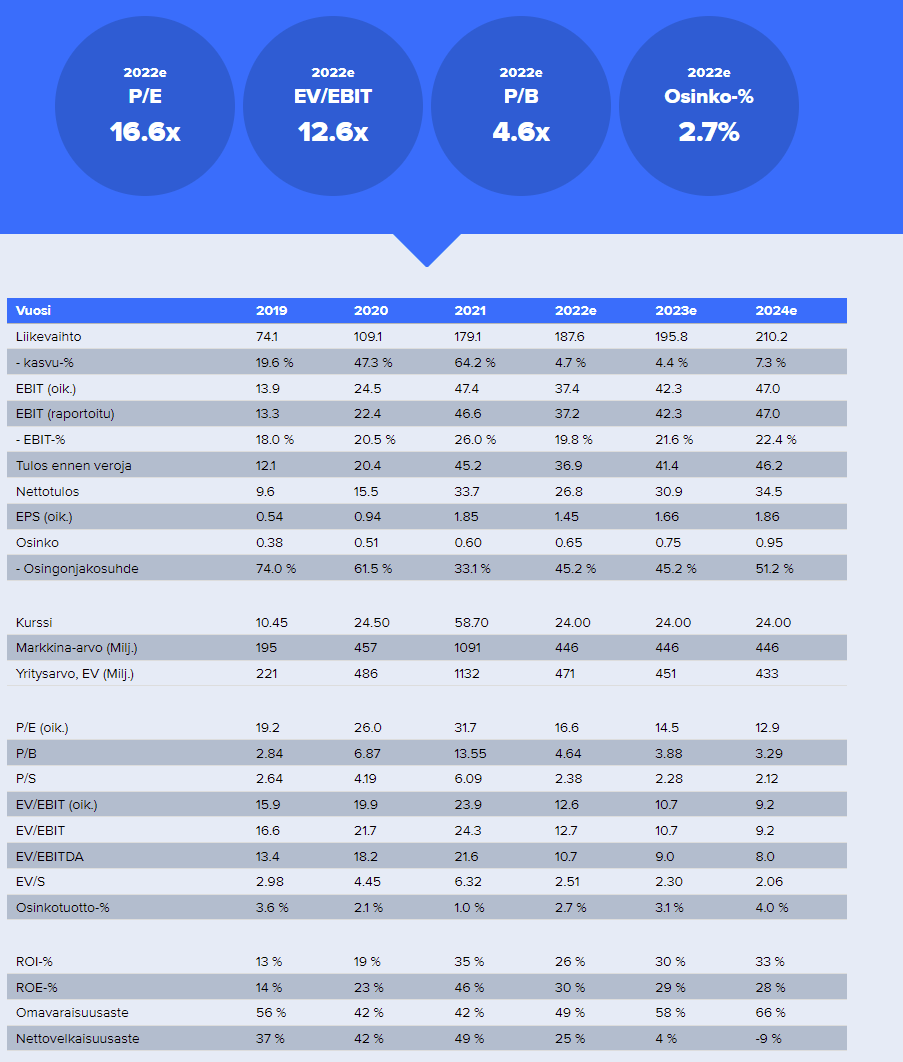

Nyt ei pitäisi ainakaan olla ennusteissa ilmaa. Vuoden 2021 EPS saavutettaisiin vuonna 2024. Liikevaihdon kasvu-% tänä ja ens vuonna alle 5 %, jotka on alle Harvian pitkän aikavälin tavoitteiden. Ebit-% linjassa tai yli Harvian pitkän aikavälin tavoitteiden.

Huomenta!

Omat fiilikset on, että Harvia on varmaan pidemmällä aikavälillä hyvä sijoitus, mutta nyt saattaa tulla lunta tupaan ja mörnimistä kyllä pitkän aikaa.

Mulla on ollut vähän epäileväinen fiilis tuosta Harvian nopeasta kasvusta, koska vaikka Harvia alallaan onkin erinomainen yhtiö tuntuu välillä, että suomalaisena on vaikea arvioida yhtiön tulevaisuutta. Suomessa sauna on niin itsestään selvyys, että olen ehkä katsonut keissiä vähän liian positiivisten lasien läpi, vaikka ulkomailla saunan menestys vaatii aika ison kulttuurin muutoksen. En siis sano, että tulevaisuudessa sauna ei voisi olla monessa maailman kolkassa todella suosittu, mutta mielestäni Harvian koronan aikainen vauhti on ollut aika rajua siihen nähden, että monessa maassa koko saunakulttuurin pitäisi kehittyä. Nyt tuntuu, että ollaan palaamassa realismiin siinä, että henkilöt, jotka saunaa ovat joskus suunnitelleet ovat sen hankkineet ja nyt pitäisi alkaa löytää ostajia, jotka innostuvat sauna ideasta ja toteuttavat sen. Tässä maailman tilanteessa se voi olla pitkän aikaa haasteellista.

Pitää vielä erikseen laittaa pari riviä tästä sijoittamisen psykologisesta puolesta. Vaikka nyt on tietysti helppo jälkiviisastella, niin en itse ole kuitenkaan toiminut tämän oman ajatelmani mukaan, vaan luottanut siihen, että kyllä nyt saunat nousee kaikkialle ja esim. irtisanomisiin en reagoinut vaan olen lisäillyt tässä alamäkeen. Hyvä oppitunti ainakin!

Itse teen tänään vähän uutta arviota ja katselen sitten mitkä on toimenpiteet. Tähän keissiin varmaan ehtii vielä myöhemmin mukaan.

Tässä vaiheessa on pakko myöntää, että oma näkemys meni vihkoon ja eilisen tiedotteen perusteella sauna- ja spa-markkina kärsii nyt aiempia odotuksiamme suuremmasta koronakrapulasta. Kuluttamisen siirtyminen tuotteista palveluihin tuskin yllättää ketään, mutta Harvian kohdalla oletin yhtiön olevan selvästi keskiverto kuluttajatuoteyhtiötä paremmin suojassa korkean korvauskysynnän ja eri markkina-alueiden neitseellisen kysynnän turvin. Oletettiin aiemmin, että heikkenevästä kotoilubuumista huolimatta kuluvana vuonna pelkät hinnankorotukset siivittäisivät yhtiön liikevaihdon kasvuun ja myyntivolyymeissä olisi jopa lievästi varaa laskuun. Q2-raportissa yhtiön maantieteellinen liikevaihtojakauma tulee olemaan todella kiinnostava nähdä, sillä se voi antaa hieman vihjeitä siitä, missä määrin Venäjän hyökkäyssota on kutistanut markkinaa ja missä määrin kärsitään koronakrapulasta. Mielestäni, mitä enemmän myynnin pehmeys kohdistuu Keski-Eurooppaan sen parempi, koska se vahvistaisi teesiä sauna- ja spa-markkinan vakaasta kysynnästä. Keski-Euroopan energiakriisin vuoksi kiinnostus saunakiukaita ja muita valinnaisia investointeja kohtaan on varmasti laskenut merkittävästi kuluttajien keskuudessa, ja kuluttajakäytöksen osalta voimme mielestäni jopa puhua mustasta joutsenesta kyseisellä markkina-alueella.

Tiedotteen myötä usko Harviaan yhtiönä ei laantunut ja samat vanhat ajurit tukevat yhtiötä edelleen, mutta laadukkaankin yhtiön on haastava kasvaa, jos markkina ottaa tuntuvaa takapakkia.

Miksi tuo Harvian riskitaso on ollut aina kiveenhakattu, matalin mahdollinen? Sota, energiakriisi ja inflaatio on ollut tiedossa ja nähtävissä jo pitkän aikaa. Yhdistettynä nämä Harvian aiemmin korkeisiin kertoimiin osakkeen riski on ollut korkea. Riski on realisoitunut tänä vuonna.

Analyysin ja myös riskitason pitäisi päivittyä ajan mukana.

Kiitos Thomas, vastasin Inderes kehitysideat ketjuun, jossa hyvin pohdit toisessa viestissäsi näitä kysymyksiä.

Millä aikavälillä Venäjän myynnin palautumista voidaan olettaa? Siellä kuitenkin kerääntyy patoutunutta kysyntää parhaimmillaan. Seuraavan viiden vuoden sisään todennäköisesti käy sielläkin kauppa jo vilkkaasti ja voisi kuvitella että erilaisten pakotteiden lieventyessä myös Harvia ei nää niin vahvaa eettistä ristiriitaa. Toiminta Venäjällä on kuitenkin vain keskeytetty.

Venäjän varaan ei nyt ehkä kannata laskea yhtään mitään. Uskoisin, että Yhdysvalloissa, erityisesti pohjoisen osavaltioissa on loistava kasvuedellytys saunakulttuurille.

Mikä on analyytikon ja muiden asiantuntevien foorumilaisten näkemys Harvian tuotantokapasiteetista.

Tehtaat ovat viime vuodet pyörineet täydellä teholla ja kapasiteettia on nyt investoinneilla nostettu ilmeisen reippaasti.

Mikä on näkemys tässä jo hieman hiljentyneessä tilanteessa siihen, että pyöriikö tehtaat millaisella asteella eli onko kuinka suuri osa kapasiteetista pois käytöstä?

Toinen kysymys on, että miten suurta osaa kannattavuudessa näyttelee kapasiteetin noston myötä nousseet kiinteät kustannukset? Onko näissä ollut selkeää kasvua ja joustaako ne alaspäin kuinka hyvin mikäli koko tuotantokapasiteetti ei ole täydessä käytössä.

Erinomainen pointti että investoinnit tehtiin loistavaan aikaan. Kilpailijat jos tekee nyt samaa niin maksavat hirveesti enemmän kaikista investoinnista.

Periaatteessa ollaan valmiina sitten kun kysyntä kasvaa jälleen. Kyllä kyllä, ei hassumpaa.

Toki tässä voi mennä kauhuskenaarioiden mukaan ja odottaa pohjia, mutta kyllä tuo osake otti jo niin kovaa hittiä että piti palata jo takasin Harvian maailmaan, vaikka Suomi-osakkeita ei ollut tarkoitus katsellakkaan vielä ennen energiakriisin selviämistä.

Vuosia tähän sijoittaneena, ensimmäiset ostot vielä hyvin plussalla olen alamäkeen tankannut. Liian aikaisin kun käyrää katsoo. Näen kuitenkin potentiaalia varsinkin +5 vuodessa, ehkä jopa parissa vuodessa riippuen makrotilanteesta. Ostin lisää.

Ajat joskus kuitenkin paranee ja en näe että itse tuotteessa / strategiassa on mitään vikaa ja kysyntä palaa. Raaka-aine kustannukset ovat nyt korkeat ja voisi olettaa (toivoa) että näihin joskus joku järki tulisi. Investoinnit tuotantoon tehtiin oikeaan aikaan, kuten aikaisemmin mainittiin.

Vielä olisi yksi paukku laittaa alemmalle kurssille mutta katsotaan

Inflaatiosta vielä yksi pointti. Vaikka hintakorotuksia ei saataisi vielä hintoihin tai varsinkaan katteeseen tämä mahdollisesti näkyy vuosien päästä. Jos esim 21-24 inflaatio on ollut 15% koko kolmelta vuodelta, näkyy tämä hinnoissa jossain vaiheessa (jos hinnoittelu voima on samalla tasolla.)

Eli esimerkiksi täysin samalla myynnillä / katteella 2021 tulisi automaattisesti +15% joka riviin vuonna 2024.

Myynti / kate / makrotilanne ei tietenkään ole vakio, mutta ajatuksena vain. Tähän ei ole huomioitu mitään kasvumahdollisuuksia eikä toki myöskään sitä jos tilanne pahenee.

Harvian osakkeista on tänään jo 1% vaihtanut omistajaa.

Tämä nimittäin ei ole enää kuin reilun 400Me firma.

P/S on enää reilun kakkosen, kun se oli välillä jo 6.

Jos ROE ja ROI pysyy nykytasolla, niin no hätä.

Osakepoimintaa, osakepoimintaa…

Ei tuo riskimittaristo ole kiveen hakattu, mutta valitettavasti vain suuremmat riskiluokituksen muutoksen aiheuttavat muutokset näkyvät mittaristossa ulospäin. Sotaa, energiakriisiä ja Harvian viime vuoden korkeita arvostuskertoimia emme nähneet samanaikaisesti, mutta siinä tapauksessa tuo riskitaso olisi varmasti noussut pykälän. Heikentyneellä ennustettavuudella riskitason noston pykälällä voisi hyvin perustella ja sitä harkitsemme varmasti Q2-raportin yhteydessä, kun kuulemme johdon kommentit näkymiin liittyen.

Vaikka tuo mittariston riskitaso on ollut paikallaan, huomauttaisin kuitenkin, että yhtiön tuottovaatimusta on nyt puolessa vuodessa nostettu kahdesti (6,4 % → 6,8 → 7,4 %). Pääoman kustannus jää valitettavasti varmasti monelta helposti huomaamatta raportin myöhemmillä sivuilla.

Tähän en osaa vastata, mutta en pidättelisi henkeäni sitä odotellessa. Voisin kuvitella, että sekä brändin että liiketoiminnan näkökulmasta yhtiöt ovat jatkossa huomattavasti varovaisempia mitä Venäjään tulee.

Salkunrakentajan Jorma Erkkilä on tehnyt jutun Harviasta.

“Yrityksen johto arvioi, että nykyinen markkinatilanne ei vaikuta pitkän aikavälin odotuksiin sauna ja spa -markkinan kasvusta tai Harvian pitkän aikavälin tavoitteisiin.”

Jutussa on lainattu Thomasta ja Attea mm. tämä kiintoisa kohta.

”Tuloskertoimilla Harvia on arvostettu noin 11-28 % verrokkiryhmän yläpuolelle, mikä on mielestämme perusteltavissa yhtiön vahvan markkina-aseman ja pitkän aikavälin kasvunäkymien valossa. Selvän preemiohinnoittelun vuoksi osakkeen merkittävät nousuajurit ovat lyhyellä tähtäimellä vähissä myös suhteellisen arvostuksen kautta tarkasteltuna”, analyytikot arvioivat."

Ei tässä Harvian keississä mielestäni ole mitään normaalista poikkeavaa. Yhtiö hyötyi koronabuumista muutamien muiden yhtiöiden tavoin. Hyvät käyttöasteet tehtailla, ehkä vähän hinnoitteluvoimaa normaalia enemmän ja seurauksena loistava kannattavuus hulppealla myynninkasvulla. Seuraavana vuorossa paluu normaalille tasolle

En omista tätä, mutta voisin kuvitella ostavani. Markkinat kasvavat ja Harvia varmasti nappaa tästä merkittävän osan kohtuullisella kannattavuudella. Tuskin voi mennä kauheasti pieleen mikäli tähtäin ei ole kvartaalin päässä

Kait tämä voidaan luokitella discretionary spending -osastolle. Kuluttaja sen verran tiukoilla, että lyhyellä tähtäimellä voi olla nyörit tiukoilla

Monelta on tullut hyviä näkemyksiä ja nauttinut kyllä lukea ketjun juttuja tänään töissä tämän pienen töyssyn jäljiltä. Itsellä näkemys ei ole energian, maailmantilanteen, osarin tai muun takia oikein muuttunut. Tykkään mitä on saatu tässä ”lähiaikoina” aikaan firmassa ja tultu hurjasti eteenpäin. En omistanut alunperin Harviaa ollenkaa, koska oli vain liian kallis/markkina oli rahakoneen jäljiltä. Meinasin vielä ostaakin osakkeen tippuessa sinne (olisikohan ollut) 48e, ja siinnähän kyllä olisi tehnyt pienen tuoton hinnan pompahtaessa hetkeksi takaisin lähemmäs 60e. Mutta kuitenkin, en nää pitkällä aikavälillä tilannetta oikein muuna kuin ostomahdollisuutena kärsivällisille.

Montakohan saunaa nykyään onkaan jo pelkällä kotimarkkinalla ja jo ”pelkässä” euroopassa varmasti on paljon potenttiaalia puristettavana. USA:ssa ”terveystiedostaneiden” tai ihan vain normaali spa/nauttimisen kannalta ottavien keskuudessa järjettömän iso mahdollisuus kasvaa ja Harvialla ottaa oma osansa. Ihmiset jäädyttävät itseänsä cryohoidoissa tuubin sisällä, joten eiköhän kuumallekki löydy paikkansa. Todennäköisesti esim. USA:ssa ei varmasti tule olemaan ikinä samanlaista kotisaunan paikkaa, mutta uskon oikeanlaisen markkinoinnin kanssa saavutettavaksi enemmän luksusmaisen omistajuuden ja kalliimpien kotien sisältävän enemmän saunoja jatkossa.

Meillä ei ehkä ole viinejä, juustoja ja lihapullia, mutta sauna, se löytyy. Kunhan pääsee maailman menossa hieman eteenpäin, niin eiköhän tilanne tasaannu.