Miksi tämä on merkki paremmasta? Jos nyt valmistetaan kiukaat saunat ja muut omassa varastossa olevalla tavaralla, niin miksi tämä on oleellista?

Eikö käyttöpääoman kasvatuksella ollut tarkoitus taklata mahdollista inflaatiota tai sitten oli vain jälkiviisasteluna huonoa pääoman allokointia, kun kysyntä sakkasikin - jos sillä varauduttiin pitkään korkean kysynnän aikaan?

Nämä ovat omia päätelmiäni. Arvelin viime vuonna, että paisuvat käyttöpääoman erät kielivät kustannuspaineista jotka tulevat myöhemmin näkymään tuloslaskelmalla kannattavuudessa. Q2 luvut antanevat vähintään osittain vastauksen olinko oikeilla jäljillä vai mitkä rivit painoivat omaa arvaustanikin enemmän kannattavuutta. Pajuharjuhan tuota varaston kasvua selitti viime vuoden lopulla tavaran saatavuuden takaamisella, mutta uskoakseni tuo on vain osa totuutta. Vaihto-omaisuus, mikä on tuossa merkittävin erä, koostuu suurelta osin valmiista tuotteista ja tarvikkeista ja raaka-aineista. Nuo erät ovat arvostettu hankintamenoon tai nettorealisointiarvoon sen mukaan kumpi on pienempi. Nähdäkseni mikäli vaihto-omaisuuden erien kasvu hidastuu tai pysähtyy suhteessa liikevaihtoon on se viite kustannuspaineiden helpottamista. Vähintään se tarkoittaa, että kassavirtojen sitoutuminen liiketoimintaa vähenee tai stabiloituu.

Minua sijoittajana ei oikeastaan kiinnosta Harvian tyylisen yrityksen tapauksessa tulos pätkän vertaa. Minua kiinnostaa vain myynti ja kuinka paljon siitä myynnistä generoituu vapaata kassavirtaa.

Oma näkemykseni on, että kirjanpidolliset seikat sai Harvian näyttämään varsinkin viime vuonna kannattavammalta kuin sen liiketoiminta pidemmän päälle on. Vastaavasti näen aineksia, että tänä ja ensi vuonna kirjanpidolliset seikat saavat Harvian näyttämään heikommin kannattavalta kuin sen liiketoiminta todellisuudessa on.

En nyt oikein ymmärtänyt mitä hait takaa. Harvian Liiketoimintamalli on hyvin pääomakevyt. Poistopohjaa on vähän ja käyttöomaisuusinvestoinnit tuotantoon pieniä, joten ei siellä ole tilaa millekään kikkailuille tai piilevälle arvolle ym

Käyttöomaisuutta on hamstrattu ja suurin riski yrityksille siinä on se, että se ns happanee käsiin ja muuttuu ei-kurantiksi, jolloin se joudutaan alaskirjaamaan tai myymään polkuhintaan. Näin esimerkiksi kaupanalan sesonkituotteet. Harvian tapauksessa vastaavaa riskiä ei nähdäkseni ole, koska oletan inventaarion olevan erilaisia osia valmistettaviin lopputuotteisiin. Tuotteiden elinkaaret ovat pitkät ja inventaario tulee ajan kanssa alas

Käyttöomaisuutta on hamstrattu tai sitten sen yksikköhinnat ovat korkeammat. Todellisuus on hyvin suurella todennäköisyydellä näiden kombinaatio. Tämä kombinaatio johti joka tapauksessa siihen, että viime vuonna kassavirroista 25 miljoonaa meni vaihto-omaisuus riville. Minä uskon että tuon rivin turpoamiseen vaikutti merkittävästi materiaalikustannusten kasvu eikä pelkästään materiaalien hamstraaminen. En pelkää että noita jouduttaisiin alaskirjaamaan tai myymään ei-kuranttina. Epäilen että olettamani kasvaneet yksikkökustannukset alkavat näkymään nyt kannattavuudessa ja toisaalta taas vaihto-omaisuus investoinnit pienenevät jatkossa. Jos ei Q2:lla vielä niin ehkä sitten loppuvuonna.

Absoluuttisesti vai suhteessa myyntiin? Suhteessa myyntiin vuosina 2017 ja 2018 vaihto-omaisuus oli noin 23,5% prosenttia liikevaihdosta. Vuosina 2019 ja 2020 tuo suhde tippui vajaaseen 19% ja viime vuonna nousi 25%. Inflaatio kirittää riville kuuluvien erien hankintahintoja joten vaikea nähdä että tuo rivi absoluuttisesti tippuisi, mutta haluaisin nähdä ettei tuo jatkossa ottaisi suurempaa palaa kassavirroista.

Tietty kyseessä on kombinaatio yleistä hinnannousua ja raaka-aineiden/materiaalin keräämistä varastoon. Melkeinpä kaikki firmat ovat viestineet komponenttipulasta ja tiettyjen tuotteiden heikosta saatavuudesta, joka ilmeisemmin alkaa nyt helpottamaan. Tilanne kuitenkin hyvin poikkeuksellinen ja en uskoisi nykyisten inventaariotasojen olevan uusi normaali. Liekö myöskään paluuta vanhaan?

Eiköhän kohonneita kustannuksia viedä hintoihin. Tuskin saadaan marginaaleihin täysimääräisesti ainakaan heti, joten jonkinlaista marginaalieroosiota odotettavissa

Minun näkemyksen mukaan viime vuoden huikeat marginaalit selittyvät osittain sillä, että kohonneita kustannuksia vietiin hintoihin mikä kasvattaa heti liikevaihtoa, mutta varastonkiertonopeudesta riippuen lyhyemmällä tai pidemmällä viiveellä tuloslaskelmalla kuluja. Tämä silloin kun kyseessä on yritys millä isoin yksittäinen kuluerä on tuotteen valmistukseen tarvittavat materiaalit.

Nyt Q2 raportin yhteydessä pitäisi päästä jo arvioimaan olenko ihan metsässä.

Jos nyt myydään tuotteita jotka on osin tehty luultavasti halvemmalla hankintahinnalla ostetulla varastolla, niin eikö kustannukset ole nimenomaan pienemmät kuin se ttulee lähitulevaisuudessa olemaan - samalla kuin kassavirta on erittäin hyvää. Sitten kun varasto on normaali tasolla ja joudutaan tekemään tuotteet kalliimmalla tavaralla?

Kannattavuus sitten joka ajankohtana riippuu miten harvia on saanut vieritettyä näitä hintoihinsa.

Olen samaa mieltä siitä, että Harvian viime vuoden relatiivinen kannattavuus liikevoittoprosentilla mitattuna oli poikkeuksellisen korkealla tasolla. Osittain varmasti erittäin korkean kysynnän ansiosta, johon yhtiö pystyi vastaamaan erittäin hyvin olemassa olevalla kapasiteetilla, ja hyötyi siten kiinteiden kustannusten vivusta (skaala). Toisaalta mahdollisesti myös alhaisemman kustannustason varaston rotaatiosta johtuen. Korkeammalla hankintahinnalla hankittu varasto näkyy sitten päinvastaisesti, kun varasto kiertää tuloslaskelmaan. Historiallisesti Harvian varaston keskimääräinen kiertoaika on vaihdellut noin 2-3 kuukauden välillä karkasti laskettuna, joten muutokset kuten kustannusinflaatio, näkyvät nopeasti myös tuloslaskelmassa.

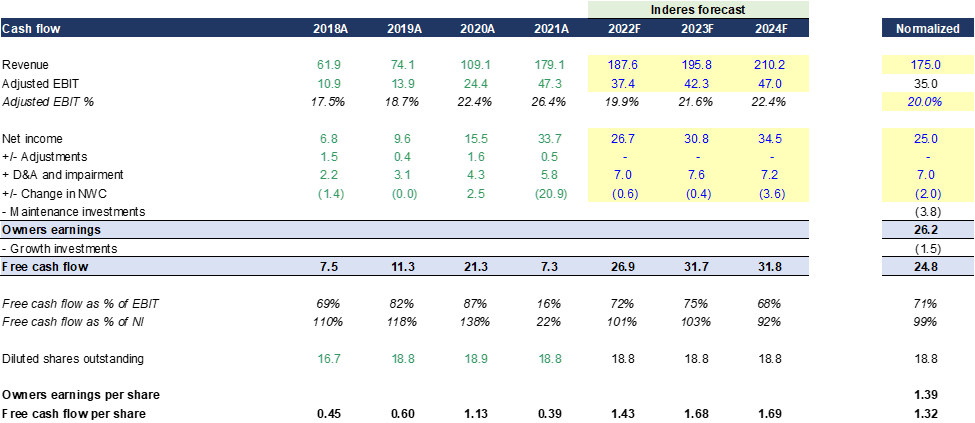

Oma nykyarvioni on, että Harvian normalisoitu vapaa kassavirta on n. 25 MEUR tasolla. Olettaen mm. noin 175 MEUR liikevaihtotason, 20% liikevoittomarginaalin ja normalisoitu kassavirtakonversio / käyttäpääomataso. Tämä tarkoittaisi vapaata kassavirtaa noin 1.30 EUR/Osake.

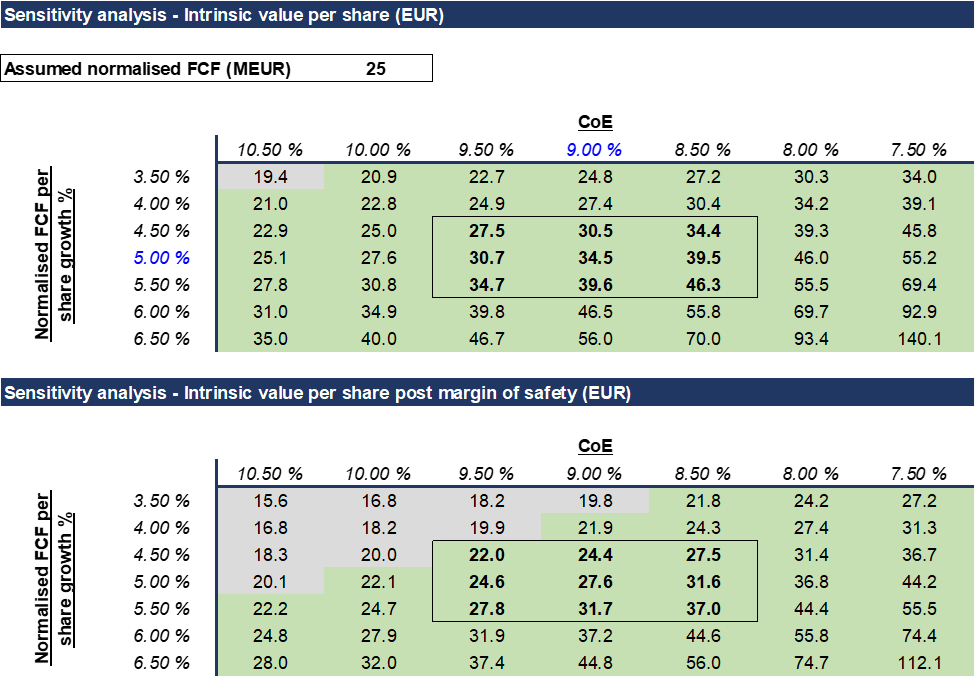

Alla arvioitu osakkeen hinnan herkkyysanalyysi olettaen mainittu vapaa kassavirta taso, kasvuvauhti (3.5-6.5%) ja tuottovaatimus (10.5-7.5%). Näillä oletuksilla osake näyttää pääasiassa kohtuullisesti arvostetulta huomioiden myös 20% turvamarginaali. Suurin riski tässä on mielestäni tulevaisuuden kasvuvauhti, sillä Harviassa joutuu maksamaan kasvusta (joka luo paljon omistaja-arvoa) eikä vain nykytulosvoimasta.

Eli vaikea olla “hard value” tyyppinen sijoittaja tässä casessa… kyllä tämä on enemmän “modernia Buffettia ja Mungeria”, jossa pitää pystyä arvioimaan Harvian laadun/kilpailuedun kestävyys.

Nämä ovat vain omia sijoituspäätöksiä tukevia laskelmia eikä niitä pidä ottaa suosituksena.

Kyllä ja ei. Riippuu varastonkiertonopeudesta ja miten kattavasti ja millä aikajänteellä kasvaneet kulut saadaan myyntihintoihin.

Ajanjaksolla 1 varastossa 100 yksikköä tuotteita millä valmistaa 100 kiuasta. Näiden tuotteiden hankintahinta taseessa 400rahaa per yksikkö eli tasearvo on 40 000 rahaa.

Ajanjaksolla 1 yhtiö myy 50 kiuasta joiden yksikköhinta on 1000rahaa ja maksaa noilla tasearvoilla 400rahaa per kiuas valmistaa. Katetta siis 60% jos jätetään huomiomatta muut valmistukseen liittyvät kustannukset ja myyntiä 50 000 rahaa. Varaston täydennys syö kassavirtaa 20 000 rahaa. Vapaata kassavirtaa siis 50 000 - 20 000 = 30 000 rahaa.

Ajanjaksolla 2 varastossa on 100 yksikköä tuotteita millä valmistaa 100 kiuasta. Näiden tuotteiden tasearvo on sama kuin ajanjaksolla 1, mutta uusien tuotteiden hinta on kasvanut 480 rahaan per yksikkö.

Kiukaita myydään 50 kappaletta korotettuun 1050 rahan yksikköhintaan joten kassavirtaa myynneistä tulee 52 500 ja niiden kirjanpidollinen kustannus on 50 * 400 = 20 000 rahaa, koska varaston muutokset FIFO periaatteella. Kate siis ~62%. Varaston koko kasvatetaan 150 yksikköön ja maksaa 100 * 480 = 48 000 rahaa. Täten vapaata kassavirtaa ajanjaksolla 2 kertyi 52 500 - 48 000 = 4 500 rahaa. Varaston tasearvo on nyt 150 * 480 = 72 000 rahaa.

Ajanjaksolla 3 varaston koko pidetään samana 150 yksikössä ja kiukauta myydään samat 50 kiuasta samaan 1050 rahan yksikköhintaan. Myös varaston tuotteiden hinta on stabiloitunut 480 rahaan ja varaston koko pidetään 150 yksikössä.

Kiukaita siis myydään ajanjaksolla 3 50 kappaletta 1050rahan yksikköhintaan joiden valmistus kirjanpidollisesti maksoi 50 * 480 = 24 000rahaa. Täten kate oli ~54%. Varaston täydennys maksaa 50 * 480 = 24 000 rahaa. Vapaata kassavirta kertyy 52 500 - 24 000 = 28 500 ja varaston tasearvo on edelleen 72 000 rahaa.

Eli siis koottuna näin:

Ajanjakso

Myynti

Kulu

Kate

Kate%

Kassavirta

Varaston arvo

1

50000

20000

30000

60 %

30000

40000

2

52500

20000

32500

62 %

4500

72000

3

52500

24000

28500

54 %

28500

72000

Tämä koittaa havainnollistaa omaa teoriaani missä viime vuosi olisi tuo ajanjakso 2 jolloin vapaa kassavirta romahti, mutta katteet olivat koholla. Ajanjakso 3 sitten tämä vuosi jolloin katteet antavat periksi, mutta toivottavasti vapaa kassavirta nousee taas paremmalle tasolle.

Voi hyvin olla. Viime vuoden Q2:lla nähtiin iso nyppäys varaston tasearvossa ja sama suunta jatkui loppuvuoden. Liikevoitto% alkoi niiata Q3:lla ja se trendi jatkunut siitä asti. Täsmäisi tuohon 2-3 kuukauden varastonkiertoon. Toki hinnankorotukset yhdistettynä viime vuoden lopun nolla liikevaihdon kasvuun QoQ tahtoisi kertoa pienemmistä myyntivolyymeistä ja se taas yhdistettynä isompaan varastoarvoon pidentää varastonkiertoaikaa mikä taas potkisi vaikutusten näkymistä tuloslaskelmalla hieman pidemmälle ajalle.

Tässä on “ennakkokommentit” Harvian torstaista Q2-julkistusta varten.

“Harvia julkistaa Q2-raporttinsa torstaina 11.8. noin klo 9.00. Yhtiö varoitti jo heinäkuun lopussa tuloksestaan ja kertoi Q2-tuloksen pääkohdat jo ennakkoon. Tämän vuoksi raportissa mielenkiinto kohdistuu lähinnä johdon kommentteihin markkinatilanteesta ja näkymistä. Harvia ei tyypillisesti julkaise tulosohjeistusta.”

“Yhtiö on asettanut pitkän aikavälin tavoitteiksi keskimäärin yli 5 %:n vuotuisen liikevaihdon kasvun ja yli 20 %:n oikaistun liikevoittomarginaalin. Yhtiö kommentoi myös, että nykyinen markkinatilanne ei vaikuta näihin arvioihin tai tavoitteisiin. Varsin paljon on siis jo sanottu, eikä kovin paljon uutta Q2-raportin yhteydessä todennäköisesti ilmene.”

Ennakon tärkein sisältö taitaa olla kirjoittajan nimen lisäksi viimeinen kappale:

Yhtiön suhteellisen luottavaisista kommenteista huolimatta ennustamme vertailukauteen nähden heikentyvää tulosta tuleville kolmelle neljännekselle. Lisäksi tulosriski on mielestämme yhä negatiivisella puolella eli heikentyvä kysyntä voi iskeä Harviaan lähiaikoina odotettua enemmän.

Tosiaan mä otan tässä Q2 yhteydessä Harvian haltuun Thomaksen tuurausjakson jälkeen. Eli ihan suunnitellusti Kajaanin Petrin vanhoista firmoista tämäkin päätyy nyt mun seurantaan. Palataan tuloksen jälkeen tarkemmilla ajatuksilla Harviasta.

Torstaina Harvian Q2 kertoo miten saunabisniksellä sujuu. Kurssihan on lasketellut raikkaasti vuoden alusta lukemiin, jotka saavat miettimään sitä suurta viisautta a’la kori ja munat. Jollekin riskinottajalle voi pörssiromahduskin tulla mieleen - ja myös se vanha viisaus että pörssiromahdus on pahempi kuin avioero, menetät puolet rahoistasi ja silti vaimo ei häivy minnekään.

Mutta ydinasiana sentään on fakta että sauna ilmiönä on vakaa ja sen terveyshyötyjä vaan löytyy yhä lisää.

Strategian toteuttaminen kasvatti markkinaosuutta, normalisoituva kysyntä ja Ukrainan sota vaikuttivat myyntiin ja kannattavuuteen

Huhti–kesäkuu 2022:

Liikevaihto laski 1,7 % ja oli 46,0 milj. euroa (46,8). Vertailukelpoisilla valuuttakursseilla laskettu liikevaihto laski 5,4 % ja oli 44,3 milj. euroa. Orgaaninen liikevaihto heikkeni 9,3 % vuoden 2021 huhti–kesäkuuhun verrattuna.

Kansainvälisen liiketoiminnan osuus liikevaihdosta oli 35,6 milj. euroa (36,7) eli 77,4 % (78,4).

Liikevoitto oli 8,7 milj. euroa (12,9) eli 19,0 % (27,5) liikevaihdosta.

Oikaistu liikevoitto oli 8,8 milj. euroa (13,2) eli 19,1 % (28,3) liikevaihdosta. Vertailukelpoisilla valuuttakursseilla laskettu oikaistu liikevoitto oli 8,2 milj. euroa (18,5 % liikevaihdosta).

Operatiivinen vapaa kassavirta oli 2,1 milj. euroa (4,0) ja kassavirtasuhde oli 19,8 % (27,6). Nettokäyttöpääoman kasvu heikensi operatiivista vapaata kassavirtaa ja kassavirtasuhdetta.

Tammi–kesäkuu 2022:

Liikevaihto kasvoi 12,0 % ja oli 96,8 milj. euroa (86,5). Vertailukelpoisilla valuuttakursseilla laskettu liikevaihto kasvoi 9,1 % ja oli 94,3 milj. euroa. Orgaaninen liikevaihdon kasvu oli 3,2 %.

Kansainvälisen liiketoiminnan osuus liikevaihdosta oli 74,8 milj. euroa (68,1) eli 77,2 % (78,8).

Liikevoitto oli 20,8 milj. euroa (23,9) eli 21,5 % (27,7) liikevaihdosta.

Oikaistu liikevoitto oli 20,9 milj. euroa (24,4) eli 21,6 % (28,2) liikevaihdosta. Vertailukelpoisilla valuuttakursseilla laskettu oikaistu liikevoitto oli 19,9 milj. euroa (21,1 % liikevaihdosta).

Operatiivinen vapaa kassavirta oli 9,1 milj. euroa (12,2) ja kassavirtasuhde oli 37,5 % (45,2). Nettokäyttöpääoman kasvu heikensi operatiivista vapaata kassavirtaa ja kassavirtasuhdetta.

Nettovelka oli 47,2 milj. euroa (38,4). Velkaantumisaste oli 0,9 (0,9).

Omavaraisuusaste oli 44,4 % (39,3).

Osakekohtainen tulos oli 0,89 euroa (0,93).

Tapio Pajuharju, toimitusjohtaja:

Vuoden 2022 toisella neljänneksellä Venäjän hyökkäyksestä Ukrainaan syntyneet suorat ja epäsuorat vaikutukset tuntuivat sekä liikevaihdossa että kannattavuudessa. Saunan tunnettuus, suosio ja käyttö jatkoivat kasvuaan, mutta Harvian pandemian aikana nauttima aikaistettu kysyntä päättyi ja olemme palaamassa normaalimpaan markkinadynamiikkaan.

On tärkeää, että strategiamme systemaattisen implementoinnin seurauksena Harvia on jatkanut markkinaosuutensa kasvattamista. Sauna on kansainvälistä liiketoimintaa, ja olemme hyvin tyytyväisiä vahvaan suoritukseen Yhdysvalloissa, Skandinaviassa ja muilla markinoilla, joissa Aasia, Japani ja arabimarkkinat sekä useat pienet markkinat jatkoivat vahvaa kehitystä. Strategiset investointimme USA:ssa ovat onnistuneet, ja hyvä suorituksemme jatkui niin saunamyynnissä kuin operaatioissakin. Harvian tiimi ja kumppanimme ovat tehneet kokonaisuutena hyvää työtä hyvin haastavassa ympäristössä.

Toisen vuosineljänneksen liikevoitto oli 8,7 milj. euroa jääden viime vuoden ennätyksellisestä 12,9 milj. eurosta. Odotuksia alhaisemman myynnin lisäksi suhteellinen kannattavuutemme heikkeni epäsuotuisan myyntimixin takia. Strategisesti tärkeä saunojen myynti sujui erittäin hyvin verrattuna kiukaiden ja komponenttien myyntiin. Saunoissa saavuttamamme absoluuttinen kate on hyvä, mutta suhteellinen kate huomattavasti matalampi kuin kiukaissa ja komponenteissa. Tämän lisäksi Venäjään liittyvien myyntisaatavien hidas kierto johti kasvaneeseen myyntisaamisten alaskirjausvaraukseen. Toimenpiteemme materiaalien hyvän saatavuuden ja korkean palvelutason turvaamiseksi nykyolosuhteissa näkyivät kasvaneessa nettokäyttöpääomassa. Tämä heikensi kassavirtasuhdettamme.

Vain harvat kustannuserät ovat välttyneet maailmanlaajuisesti korkean inflaation vaikutuksilta, ja jotkin perusraaka-aineisiin ja etenkin logistiikkaan liittyvät kustannukset rikkoivat jälleen ennätyksiä. Olemme toimineet ripeästi ja systemaattisesti tehdessämme täysimääräiset muutokset hinnoitteluumme, mutta näiden koko vaikutus tulee näkymään vuoden toisella puoliskolla. Olemme asettaneet toimenpiteitä kustannuksien ja käyttöpääoman kasvun kompensoimiseksi ja olemme äärimmäisen valppaita lisäämään niitä tarpeen tullen. Hyvät varmuusvarastomme ja operatiivinen suunnittelumme ovat pitäneet asiakaspalvelumme erittäin hyvällä tasolla, vaikkakaan saatavuushaasteet eivät ole kokonaan ohitse.

Muuttuva markkinaympäristö ei vaikuta Harvian strategisiin kulmakiviin tai pitkän aikavälin taloudellisiin tavoitteisiin. Keskitymme edelleen vahvasti strategiamme kulmakiviin: maantieteelliseen laajentumiseen, keskiostoksen arvon kasvattamiseen ja tuottavuutemme parantamiseen. Aiomme edelleen hakea kasvumahdollisuuksia myös yrityskauppojen avulla. Innovaatioportfoliomme jatkaa erinomaisten tuotteiden tuomista markkinoille suunnitelmien mukaisesti.

Sauna- ja spa-markkina on perinteisesti ollut hyvin vakaa taloudellisesti haastavina aikoina, ja saunan tunnettuuden sekä koko sauna- ja spa-markkinan myönteiset pitkän aikavälin kasvunäkymät säilyvät ennallaan.

Näyttää myös vastatuuli jatkuneen katsauskauden jälkeen, tässä uusi uutinen palstalle:

“Kirami Oy päätti Suomen yhteistoimintalain mukaiset neuvottelut heinäkuussa 2022. Kirami vahvisti heinäkuussa kolmea henkilötyövuotta vastaavat vähennykset. Lisätoimenpiteet toteutetaan yli 90 päivän lomautuksin ja vuosilomajärjestelyin Kirami Oy:ssä.”

Pidän Harvia osaria hyvänä, ihan positiivista tulevaisuutta viestivät.

Kiramilla pidetään vaan kustannustehokkuudesta huolta ja jengi tiukalla, muutoin ei nykykatteisiin pääse.

Kylä tätä voin lisäillä pikkuhiljjaa, materialien hinnat ovat kuitenkin laskussa ja kunhan sota saadaan Ukrainassa sodittua, niin alkaa positiivisempi aika myös Saksassa ja sen lähialueilla.

Näinhän se on, mutta neuvottelut ovat päättyneet katsauskauden jälkeen ja päätökset tehty siinä vaiheessa ja markkinatilanteessa. Kohta on myös raportissa katsauskauden jälkeisissä tapahtumissa.