Voi hyvin olla ettei harvia pääse tänä vuonna tuohon 5%+ liikevaihto tavoitteeseen. Seuraavat kvartaalit tulevat olemaan todella haastavia.

Vertailu kausi kovenee ja toimintaympäristö heikkenee. Talven tuleva energia kriisi, sähkön hinnan nousu ajaa ihmiset säästämään asioista kuten kiuas.

Aikaistettu kysyntä on päättynyt ja nyt mahdolliset asiakkaat luultavasti tulevat siirtämään hankintoja tulevaisuuteen.

Hieman helpotusta voidaan saada raaka-aineiden hinnanlaskusta.

Monet merkit osoittavat nyt väärään suuntaan Harvialla. Kysymys vain on, että saadaanko +5% pidettyä tänä ja ensivuonna?

Edit. Kuinka paljon lopulta kaksi vuotta aikaistettua kysyntää on syönyt tulevaisuudelta?

Onneksi Kiramista maksettiin “vain” EUR 7M (+0-4M miten käyttökate kehittyy) vai paljonko se tarkalleen oli 2021. Hintaahan pidettiin täälläkin palstalla aika edullisena, mutta sitä on varmasti määritelty pidemmän tarkastelujakson kautta. Johto on näiltä osin osannut pitää jalkojaan maassa ja ajatella osakkeenomistajan etua. Onneksi pahin IR buumikin katsottiin rauhassam eikä säntäilty asiassa. Rapsa on ok, mutta näkymät lyhyellä välillä haastavat.

Näemmä Saksa on tässäkin syy kaikkeen kurjuuteen . No eipä sinänsä yllätä. Muut maat vaikuttaa ok, mutta US kasvu kyllä heikko investoinnit huomioiden.

Olisi kiinnostavaa kuulla johdolta, että mitä tuolla Other Countries kategoriassa on tapahtunut. Yli 100% kasvu tällaisessa markkinaympäristössä. Onko kasvu kestävää vai jokin tilapäinen piikki? Parhaimmillaan tuo voisi olla aika bull-signaali, jos tuon kasvun päälle saadaan jossain vaiheessa vielä Euroopan elpyminen

Eihän tässä ole mitään normaalista poikkeavaa tapahtunut muu maailma kategoriassa, uudet markkinat kasvavat kovaa kun pienestä lähdetään liikkeelle ja uusia markkinoita avataan.

Niin Saksassa oli verkkokaupat myyneet halvempia kiukaita kuin Harvia, näinhän tj. kommentoi.

Eli hintakilpailukyvyssä ongelmaa, tais katteita pitäisi tiputella… Kyllä Saksassa kiuaskauppaa tehdään, se van ei nyt osunut Harvialle. Eli ongelma on yhtiön aitojen sisäpuolella.

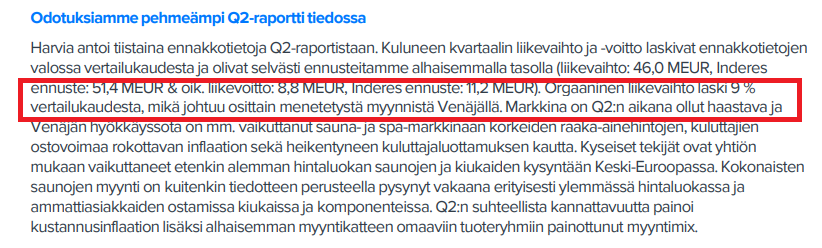

Mielestäni hyvä rapsa niiltä pohjilta mitä oli tiedossa. Näyttää mielestäni enemmän siltä, että Venäjän hyökkäyssodalla on ollut isompi vaikutus mitä “COVID19 aikaistetulla kysynnällä”. Myynti on kärsinyt eniten Saksassa ja muissa Euroopan maissa, joissa kuluttajaluottamus on varmasti saanut kolauksen mm. näiden energiahintojenkin vuoksi.

Mielestäni isossa kuvassa numerot tukevat edelleen pitkän aikavälin tarinaa. Saunojen ja paljujen osuus liikevaihdosta kasvoi jo 28 % (aikaisemmin 20-23 %), kun kiukaiden osuus liikevaihdosta laski dramaattisesti 50 % tienoilta aina 41,9 %. Luvut ovat H1/2022 katsottu.

Yhtiö teki siis Q2/2022 kvartaalissa 19 % liikevoittomarginaalin. Vastatuulta tuli surkeasta Euroopan tilanteesta (kuluttajaluottamus, sähkön hinta ja muu Venäjän aiheuttama kaaos) ja inflaatiosta (sekä kuluttajaluottamukseen vaikuttaa, että raaka-aine hintoihin). Mielestäni tuo on aika hyvä osoitus Harvian liiketoiminnan tehokkuudesta. Harva tällaisella alalla operoiva yhtiö pystyy vastaavaan. Esimerkiksi Narvi Oy joka tekee pitkälti vain kiukaita (paremmat marginaalit kuin saunoissa yms), teki 2021 supervuonna huonomman liikevoittomarginaalin mitä Harvia tässä “kriisikvartaalissa” 2022.

H2 tulos varmasti noudattaa enemmän Q2/2022 tasoa, mutta siitä huolimatta Harvia tulee näillä näkymin yltämään ihan hyvään EPSiin. 0,89e EPS kasassa ekalta puolivuodelta, Q2/2022 osuus oli 0,40e. Nähdäkseni tuollainen 1,3e EPS saavutetaan helposti, 1,4e-1,5e EPS myös täysin mahdollinen. P/E tämän vuoden tuloksella siis jotain tasoa 13-15x. Ei huono mielestäni tällaisesta laatuyhtiöstä. ROCE ihan siedettävä 80 % edelleen.

Mainittakoon vielä, että Q2/2022 käyttöpääomaan sitoutui edelleen euroja yllättävänkin paljon, liekkö sitten otetaan näkemystä sen puolesta että inflaatio ei ota laantuakseen ja halutaan tässä olla “edellä”?

Kokonaisuudessaan hyvät fiilikset rapsasta. Katsotaan toki mitä webcast tuo tullessaan.

Hyviä kommentteja ketjussa ja itsekkin pohdin Harvian ostamista pikku hiljaa, mutta…

Raaka-aine hintojen osalta tilanne paranee, mutta oli nimimerkin Umpi kanssa samaa mieltä, että moni asia ajaa Harviaa vastaan. Itse esitän kysymyksen miksi tulos paranee? Saman nimimerkin vastauksessa kerrottiin minusta miksi tulos ei parane muutamalla sanalla. Ei siis mielestäni ole oikea aika ostaa Harviaa, kun en ole sen kyydissä tällä hetkellä.

Toinen juttu on tuo YT-neuvottelut. Jossakin keskustelu palstalla käytiin aikanaan keskustelua niistä ja olen kirjoituksen kanssa samaa mieltä. YT-neuvottelut usein hetkellisesti nostavat kurssia, mutta ne ovat näyttö huonosta johtamisesta. Jotakin on tehty väärin, koska on liikaa resursseja ja toiseksi käytössä olevia resursseja ei ole osattu kehittää oikein. Ihminen on tutkitusti yritysten paras sijoitus. Koneet menee vanhaksi ja vaativat huoltoa ja poistetaan taseesta. Ihminen puolestaan paranee mitä pidempään tehtäviä hoitaa. Edelleen, jos johto vähentää x prosenttia työvoimasta niin aika suoraan kerro, että meillä x prosenttia vähemmän tekemistä ja tulos heikkenee x prosenttia. Ts. tulos ei parane. Itse ajatteelen, että voidaan hyvin odotella sitä tulosparannusta ensivuoden puolelle. Kone oli tuohon kirjoituksen aikaan pörssin kestomenestyjä. Yhtiö ei YT-neuvotellut, kun taas muissa heikommin menestyvissä yrityksissä se tuntui olevan maan tapa.

Umpi toi hyvän pointin esille eli vertailukaudet. Harvialla on varmaan vielä Q1/2023 vertailukausi vahva. Itsestä Q1 raportin jälkeen voisi alkaa olemaan ostopaikka. Q2 tulee heikompi vertailukausi ja tulosparannukseen voisi olla eväitä. Toiseksi käytössä alkaa olla tieto, millainen Euroopan energiatilanne on talvella ja onko sillä vaikutusta ja miten se mahdollisesti vaikuttaa Harvian liiketoimintaan.

Edit: Sijoittaja1 hyvä summaus, johon kommentit: Minusta tuossa on positiivista; mutta ne paranna tulosta varmuudella. Pörssisät löytyy paljon yhtiöitä joiden liikevaihtokasvaa, mutta kasvua ei pystytä tekemään yhtäkannattavasti kuin muuta liiketoimintaa niin siitä ei ole höytyä. Hyvä bisnes vaipuu “keskitason” bisnekseksi ja multippelit sitten oikeuttavat vain keskitasoon.

Kasvanut taloudellinen epävarmuus ja alentunut luottamus erityisesti Saksassa ja sen naapurimarkkinoilla näkyy selvimmin alemman hintaluokan tuotteissa, jotka ovat perinteisesti myös herkimpiä hintojen nousun negatiiviselle kysyntävaikutukselle. Ammatti- ja premium-markkina on säilynyt vakaampana ja näyttää olevan vähemmän herkkä nykyiselle korkean inflaation ympäristölle. Venäjän hyökkäys Ukrainaan on vaikuttanut Harviaan suoraan ja epäsuorasti. Suora vaikutus liittyy Venäjään, Ukrainaan ja niiden läheisiin markkinoihin Euroopassa. Epäsuora vaikutus on nähtävissä alentuneessa kuluttajaluottamuksessa ja korkeassa inflaatiossa, mutta vaikuttaa sauna ja spa -markkinaan lähinnä Euroopassa. Sauna- ja spa-markkina jatkaa kasvua Euroopan ulkopuolella erityisesti Aasiassa ja Pohjois-Amerikassa, vaikka kasvuvauhti onkin rauhoittunut pandemian kiihdyttämästä tahdista eikä ole immuuni taloudelliselle epävarmuudelle. Kuten Euroopassakin, ammattimarkkina on hyötynyt pandemian aikaisten rajoitusten loppumisesta. Saunan tunnettuvuus ja yleisyys jatkavat kasvua, mutta eivät vielä ole lähelläkään kypsempien markkinoiden, kuten Suomen ja Saksan, tasoa. Kehittyvillä markkina-alueilla kysyntä painottuu edelleen enemmän korkeamman hintaluokan tuotteisiin kuin kypsillä markkinoilla, etenkin Suomessa. Sauna- ja spa-markkina on ollut historiallisesti suhdannevakaa kiukaiden uusimisen luoman korvauskysynnän ansiosta. Tämä näkyy etenkin kypsemmillä saunamarkkinoilla. Lisäksi kehittyvillä saunamarkkinoilla, etenkin Pohjois-Amerikassa ja Aasiassa, saunan suosion ja yleisyyden kasvu, alhainen mutta kasvava yleisyys sekä vakaa korkeamman hintaluokan kysyntä tukevat edelleen markkinan kasvua.

Ja poiminta toimitusjohtajan katsauksessa:

On tärkeää, että strategiamme systemaattisen implementoinnin seurauksena Harvia on jatkanut markkinaosuutensa kasvattamista. Sauna on kansainvälistä liiketoimintaa, ja olemme hyvin tyytyväisiä vahvaan suoritukseen Yhdysvalloissa, Skandinaviassa ja muilla markinoilla, joissa Aasia, Japani ja arabimarkkinat sekä useat pienet markkinat jatkoivat vahvaa kehitystä. Strategiset investointimme USA:ssa ovat onnistuneet, ja hyvä suorituksemme jatkui niin saunamyynnissä kuin operaatioissakin.

Edit: ei ollut tarkoitus suoraan vastata tuohon viestiin, vaan yleisesti kommentoida raporttia.

Other countries kehitys todellakin positiivinen yllätys (vaikkakin absoluuttisena busineksena vielä pientä, mutta esim. Japanin lähtiessä kunnolla lentoon, voi kehitys jatkua vahvana myös tulevaisuudessa). Samoin Jenkit ja Skandinavia haastavassa markkinaympäristössä “ihan ok”. Lisäksi myös epävarmuutta poistaa se, että nyt tiedetään varmuudella. että Saksa ja Eurooppa ovat haastavimmat markkinat. Ja eihän tämäkään tilanne ikuisesti kestä.

Negatiivisena puolena itse näen ehkä sen, että Venäjältä tuli edelleen 2,6Meur toisella kvartaalilla ja kaiken järjen mukaan tämän pitäisi pudota merkittävästi seuraavilla kvartaaleilla, jolloin paine kasvattaa myyntiä muilla markkinoilla kasvaa entisestään.

Negatiivistä, että ainakin itse odotin venäjän liikevaihdon olevan jo lähellä 0, kun toiminta lopetettu maaliskuun alussa - joka olisi selittänyt huonoa orgaanista kasvua. Kuitenkin venäjältä on tullut vielä vertailukautta vastaava liikevaihto.

PS. Millaisia liikevaihtolukuja @Thomas_Westerholm@Atte_Riikola teillä oli? Ainakin osa orgaanisesta heikkoudesta olisi pitänyt johtua tästä, joten oliko kehitys muualla paljon odotettua huonompaa?

Samaa itsekin vähän ihmettelin, näinhän tuota kommentoitiin:

"Harvia on keskeyttänyt liiketoimintansa Venäjällä, ja EOS Russia on saattamassa loppuun vahvaa käynnissä olevien ja ennakkoon maksettujen projektien kantaansa. Suunnitelman mukaisesti aiemmin Venäjään kohdistetut myyntiponnistelut suunnattiin menestyksekkäästi muille markkina-alueille. "

Tuloutus tuloslaskelmaan tulee käsittääkseni siinä vaiheessa kun tuotteet toimitetaan, eli nämä on sitten vissiin tuloslaskelmaan tulleet vasta Q2?

Saunoissa saavuttamamme absoluuttinen kate on hyvä, mutta suhteellinen kate huomattavasti matalampi kuin kiukaissa ja komponenteissa. Tämän lisäksi Venäjään liittyvien myyntisaatavien hidas kierto johti kasvaneeseen myyntisaamisten alaskirjausvaraukseen. Toimenpiteemme materiaalien hyvän saatavuuden ja korkean palvelutason turvaamiseksi nykyolosuhteissa näkyivät kasvaneessa nettokäyttöpääomassa. Tämä heikensi kassavirtasuhdettamme.

Venäjällä liikevaihto oli liiketoiminnan keskeyttämisestä huolimatta edellisen vuoden tasolla, mikä johtui keskeyttämispäätöksen hetkellä olemassa olleiden velvoitteiden täyttämisestä.

Eli osa ollut ennakkoon maksettuja projekteja ja osa toimituksista alaskirjattu?

Tässä on Arvopaperin juttu Harvian tuloksesta ja vähän muustakin. Juttu ei ole maksumuurin takana ja jutun lukemiseen menee kolmisen minuuttia.

Johto arvioi, että nykyinen markkinatilanne ei vaikuta pitkän aikavälin odotuksiin sauna ja spa -markkinoiden kasvusta tai Harvian pitkän aikavälin tavoitteisiin.

”Keskitymme edelleen vahvasti strategiamme kulmakiviin: maantieteelliseen laajentumiseen, keskiostoksen arvon kasvattamiseen ja tuottavuutemme parantamiseen. Aiomme edelleen hakea kasvumahdollisuuksia myös yrityskauppojen avulla”, Pajuharju sanoo.

Hyvä raporttihan se olosuhteisiin nähden lopulta oli. Saksa sakkaa pahasti ja taitaa olla seuraavan vuoden tekemätön paikka. Ei taida kiukaat kelvata siellä päin maailmaa, vaikka ilmaisena niitä jakaisi. Noin vähän kärjistetysti. Muilla tärkeillä markkinoilla OK kehitystä, jälleen olosuhteisiin verrattuna. Muut maat, (lähinnä Aasia?) tulee nousemaan tätä vauhtia kehittyessään muutamassa vuodessa Harvian tuloskuntoa vetäväksi veturiksi. Tuonne kun saa jalansijaa ja saunaa entistä enemmän ihmisten arkeen ja juhlaan, on siellä markkinajohtajalle tarjolla mammonaa ja paljon. Otan ilolla vastaan Aasiaan suunnatut panostukset.