Onko laskelma bear vai onko sittenkin lähempänä base skenaariota? ![]() Se nähdään

Se nähdään ![]() Hinnankorotuksista tulee hyvää mutta toisaalta 2019 inflaatio oli alhaalla, kuluttajien ostovoima oli hyvä ja härkämarkkina pauhasi. Toki saunan tunnettuus on myös noussut. Toisaalta Suomessa volyymit on -40% ja Saksassa -50%. Muissa Euroopan maissa menee vielä “ok”. Jenkit vetää erinomaisesti mutta vetääkö vielä ensi vuonna? Ammattilaissegmentti vetää hyvin mutta onko täällä projektit päätetty jo aiemmin ja nämä toteutetaan nyt?

Hinnankorotuksista tulee hyvää mutta toisaalta 2019 inflaatio oli alhaalla, kuluttajien ostovoima oli hyvä ja härkämarkkina pauhasi. Toki saunan tunnettuus on myös noussut. Toisaalta Suomessa volyymit on -40% ja Saksassa -50%. Muissa Euroopan maissa menee vielä “ok”. Jenkit vetää erinomaisesti mutta vetääkö vielä ensi vuonna? Ammattilaissegmentti vetää hyvin mutta onko täällä projektit päätetty jo aiemmin ja nämä toteutetaan nyt?

31 tykkäystä

Mitäköhän tästä vertailusta pitäisi saada irti? Nykylukuja verrataan sekaisin välillä vuoteen 2018, välillä 2019, välillä 2020 ja välillä 2021. Ihan mikä vain näyttää parhaalta.

3 tykkäystä

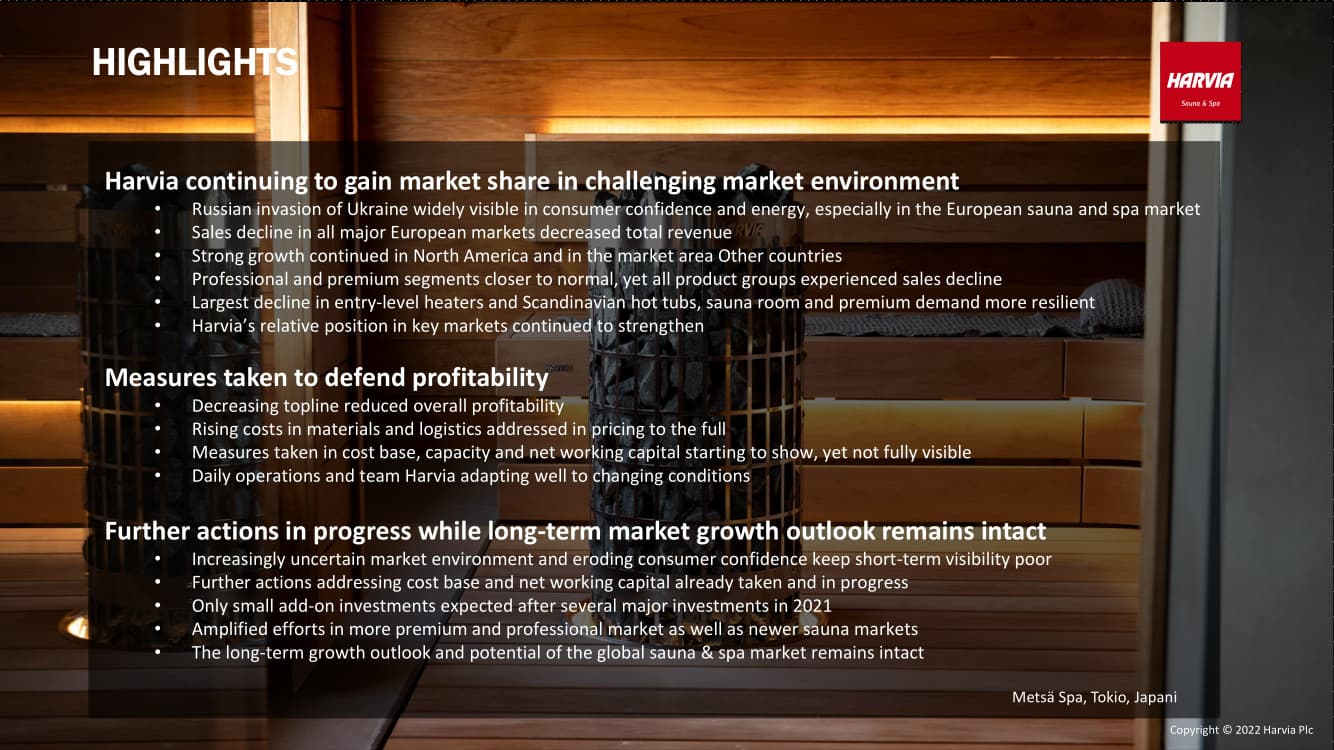

En kirjoittele kaikkea mitä Harvia callissa sanoi, niitä voi kuunnella itse tai katsella esim. alla olevalta koontislidelta. Tässä kuitenkin muutamia huomioita, jota ei ehkä matskuista suoraan löydy:

• Kulusäästöt vasta yksi kuukausi Q3:lla

• Uskoo marginaalin pysyvän hyvänä, jos liikevaihto suunnilleen firman odotusten mukainen

• Heikkous halvoissa tuotteissa jatkuu

• Uutta jakelua ja infrapunatuotteita (tämä toki hyvin pieni vielä) jenkeissä

• EOSille eka tilaus USAan, mutta ei vielä toimitusvalmis – kuten laajan raportin yhteydessä muistutin, tämä ei ole mikään miljoonabusines samantien, mutta hiljakseen tukee USAn kasvua

• Kylpytynnyrit Suomessa -70 % kiuas&sauna siis vähemmän alas kuin Suomen total -31 %

• Pohjoismaissa sama, kylpytynnyrit vetänyt laskua

• Odottaa hyvän kassavirran jatkuvan

Q&A:

• Jakelijoiden varastot: Keski-Euroopan verkkokauppa vielä korkeahko, Pohjoismaissa ei kovin korkea, mutta edelleen varastojen purkumoodissa, Euroopan ulkopuolella normaali

• Pääraaka-ainehinnat tasaantumassa, puu alas, energiaintensiiviset kuten metalli vielä ylös – kaiken kaikkiaan tasaantumassa ja tähän mennessä siirretty hintoihin

• Vastauksena koska kasvu jatkuu: ehkä kevät-kesällä 23 tasaantuu/kääntyy – tämähän on loogista kun vastaluvut Q223 alkaen helpottaa

• Marginaaleista: Nykytaso heikollakin volyymillä, jos volyymit paranee marginaali nousee takaisin kohti 21 tasoja – tämähän on selvästi parempi mitä me ollaan ajateltu, eli marginaalirange firman mielestä näyttäisi olevan pikemminkin 20-25 % kuin 20 % ympärillä kuten me ollaan ajateltu

• Ei nää isoja riskejä USAssa

• Q122 oli vielä hyvä myynti kylpytynnyreissä, joten Q123 vielä laskua (kuten koko firmallekin odotetaan)

• Korot suojattu vuosiksi, joten kassavirtavaikutteiset korot pysyvät hyvin matalina ja koronvaihtosopimuksesta kirjattu positiivista tulosta kun korot on noussut

• Suomen lasku käytännössä kylpytynnyrit & varastojen purku, konsernitasolla arvioi jakelijoiden varastojen purun olleen yli puolet 20 % laskusta

• Edelleen tyytyväinen Kirami ostoon, toplinen lasku huomioitu ostohinnassa

• Hinnat ylös yli 20 % (korjattu aiemmasta yli 10 %)

• Ei enää uskonut Q2 puhelussa sanottuun markkinakasvunäkymään (+10 % tänä vuonna arvossa) - tämä tosin koski loppukysyntää silloinkin ja lienee vaikea seurata sitä tässä ympäristössä

132 tykkäystä

Mielestäni on ihan hyvä ajatus katsoa pre-korona lukuja eli 2019 pro forma lukuja (olettaen siis että nykyrakenne oli voimassa jo silloin), kuten @Arimatti_Alhanko tuossa on tehnyt. Siihen voi sitten päälle arvioida “koronakorjattua” markkinakehitystä kuten olen raporttien skenaariokohdissa tehnyt. Ainakin itse pyrin tekemään hyödyllisiä vertailuja, enkä sellaisia jotka näyttää haluttua lopputulosta.

62 tykkäystä

Eikö ollut 2-numeroinen luku eikä ensimmäinen ole nmr 1, Eli +20%?

3 tykkäystä

Laitetaanpa negatiivisempaakin ajattelua. Vaikkakin torjuntavoitto mielestäni

Kannattavuus lämmitti, muuten synkeää.

Muut maat ihan ok, odotin Japanin suhteen enemmän, kuin hinnankorotuksien verran kasvua

P-A 19.8% kasvu näillä valuuttakurssi+hinnankorotuksilla.

Pitkät projektit kantaa vielä tähän tulokseen. Tilauskirjat?h1-23?

Venäjältä tuli vielä 1.655M

Vähenevä saunominen vähentää jatkossa myös osien/kivien myyntiä tulevaisuudessa enenevissä määrin.

Edit. Vaikka liikevaihto tai tulos voi mielestäni hyvinkin olla tulevilla parilla kvartaalilla tätä matalampi, niin en sano etteikö osakkeen hinta voisi olla korkeampi. Näkymät!

2 tykkäystä

Jaa, nyt ei ole parempaa muistikuvaa kuin tuo mitä olin kirjannut ylös, täytyy tsekata kun tallenne on saatavilla.

EDIT: Tallenne tulikin juuri. Ihan totta, yli 20 % hintojen osalta.

Sitten on toki vielä mixin vaikutus jota ei kerrottu, joten ei voi ihan suoraan laskea että volyymipudotus olisi ollut 40 %, mutta aika raju joka tapauksessa.

20 tykkäystä

Ensi vuoden osalta itse ainakin näen, että yksityisten käyttötavarakauppaan kohdistuva kulutus on ensi vuonna heikkoa johtuen siitä, että käteen jää pienempi osa palkasta (nousevat korot/lainat, sähkön/energian hinta, inflaatio). Ei pelkästään Harvian tuotteisiin.

17 tykkäystä

Toisaalta valettiin uskoa siihen, että Harvian kannattavuus on aika kestävää ja potentiaalia on parempaan kun markkina taas vetää. Lontoon pukumiehet miettii seuraavan vuoden tulostasoa ja laittaa siihen multippelin, mutta siihen peliin ei tarvi lähteä. Jos tämä 150m annualisoitu liikevaihtotaso olisi pohjataso ja tästä ylisyklien päästäisiin tuohon Harvian pitkänvälin tavoitteiden kynnykselle, eli 5% liikevaihdon kasvu yhdistetty jopa paranevaan kannattavuuteen niin osake ansaitsee olla aivan toisella tasolla, niin että absoluuttisesti tuotto-odotus olisi silti todella houkutteleva. Sanoisin, että 20e tasot ei olisi mahdottomia tässäkään hinnoitteluympäristössä, mutta Lontoon pukumies myös ihan hyvin saattaa hinnoitella huonon vuoden tuloksella P/E 10x, ja ihan vain koska Eurooppa ja likviditeetti.

20 tykkäystä

Täällä on jo paljon raportista ehditty sanomaan, joten turhaan kaikkia toistamaan. Seuraa allekirjoittaneen sekavaa ajatuksenvirtaa.

Osa kauhistelee volyympudotuksia ja isojahan ne onkin. Tosin, eletäänkö nyt normaalin kysynnän aikaa? Mielestäni ei. Tilanne on markkinoilla aika karu kaikenkaikkiaan. Q4-Q1 tuskin hirveästi helpottaa tältä osin. Kuinka iso osuus sitten näiden kvartaalien tulos on yhtiön arvosta? Mielestäni häviävän pieni. Sen sijaan yhtiö on jo nyt näiden kahden kriisikvartaalin aikana onnistuneesti A) puolustanut marginaaleja B) voittanut markkinaosuuksia. Eiköhän kilpikonnapuolustus jatku vielä lähikvartaaleilla, mutta hyvillä mielin tätä uskaltaa kriiseissä holdata. Mielestäni olennaisinta on että näissä volyympudotuksissa tulos ei romahtanut. Se on loistava saavutus. Lisäksi vastassa on loistavan kysynnän vertailukausi, ei normaalitilanne.

On hyvä huomata, että näin vahvan hinnoitteluvoiman omaavassa yhtiössä inflaatio ei ole paha asia niin kuin matalilla katteilla operoivilla yhtiöillä. Harvia näyttää saavan vietyä kohonneet hinnat tuotteeseen, joten vaikka volyymit laskevat, niin korkeammat hinnat tukevat tulosta todella hyvin. Nyt on jo Q2 ja Q3 eletty tässä poikkeustilanteessa. Monet vastaavan segmentin firmat painuvat tappioille, mutta Harvia paukutti valuuttaoikaistunakin 20,0 % liikevoittomarginaalin tämmöisellä alalla. Luulen, että tämän takia @musa_2 myös innostui ostamaan yhtiötä ![]() Mielellään muuten yhä_musa_soi kuuntelisin ajatuksiasi ostollesi.

Mielellään muuten yhä_musa_soi kuuntelisin ajatuksiasi ostollesi.

Yhtiön johto on jälleen kerran osoittanut erinomaista reagointikykyä ja se on tärkeintä isossa kuvassa. Heikentyneeseen kysyntään reagoitiin tavoilla (esim. yt-neuvottelut), jotka on puolustanut marginaaleja ja vasta osa tästä vaikutuksesta on nähty kuten Pajuharju sanoi. Marginaaleissa on myös hyvä huomata, että liikevaihdossa saunojen osuus on kovassa kasvussa (eli myyntimix ei ole niin hyvä kuin vuonna 2021) ja tämä osaltaan luo heikentymistä marginaaleissa vs. 2021. Tosin, isossa kuvassa tämä vain tukee tulevien vuosien korvauskysyntää ja ison kuvan etenemistä. Viime vuonna liikevaihdosta 49,2 % oli kiukaista, nyt Q1-Q3 aikana enää 43,9 %. Saunojen ja paljujen osuus taas noussut 23,0 % → 26,8 % ja kun tiedetään että paljut ovat vetäneet huonommin, niin saunojen osuus on kehittynyt erittäin vahvasti.

Kyllä se liikevaihtokin sieltä palaa kasvu-uralle kun markkinaolosuhteet normalisoituu. Silloin Harviakin todennäköisesti hinnoitellaan “laatuyhtiö” -leimalla. Kukaan ei tiedä pohjahintaa, mutta @Pohjolan_Eka lukuunottamatta kannattaako sitä yrittääkään jos tarkoitus on omistaa laatuyhtiötä vuosien ajan. Kovan inflaation ympäristössä muuten laatuyhtiöt ovat niitä, jotka siitä parhaiten tuloksen puolesta selviävät - ja siinä mielessä Harvia antoi tänään kyllä erinomaiset näytöt tässä ympäristössä.

131 tykkäystä

Miksi USA tulisi varmuudella kyykkäämään? On nyt hyvä huomata, että jenkeissä asuu >300M ihmistä ja saunominen on vain keskiluokan ja vauraiden hupia. Ei siellä samallailla löylyjä heitetä kuin vaikka Suomessa. Suomessa kova inflaatio iskee saunamarkkinaan eri tavalla, koska ihmisten ostovoima on koetuksella. Jenkeissä ne, jotka saunoja ostavat, ovat paljon paremmin suojassa inflaatiolta. Minä en usko että USA-markkinoilla kysyntä tulee romahtamaan samalla tavalla kuin Euroopassa. Yhtiöllä osui myös tehtaiden toimintojen siirtämistä uusiin tiloihin, mikä vain haittasi USA:n suoritusta Q3.

Volyymien romahtamisesta voisi vielä sen verran sanoa, että eikö se ole päinvastoin aika hienoa että Harvia kykenee tällaiseen tulokseen näin pienillä volyymimäärillä? Jos tämän annualisoi, niin EPS olisi tasoa 1,3e. Toisaalta, jos kuluttajaluottamus entistään heikkenee ja volyymit entisestään laskee hetkeksi, niin mikä merkitys sillä on yhtiön arvolle joka on sen kaikkien tulevien vuosien vapaat diskontatut kassavirrat? Minusta aika pieni. Toki jos pohjaostoksia yrittää (kannattaako yrittää?), niin voi olla että se paras ostopaikka on vielä tulematta.

Huojentavasti muuten kassavirta oli erinomaista eli tuota kertynyttä nettokäyttöpääomaa päästiin purkamaan niin kuin odotuksissa olikin.

EDIT:

Pidätkö @Arimatti_Alhanko oikeasti base-skenaariona sitä että normaalin kysynnän tilanteessa palattaisiin pre-korona tasoihin? Jos taas et usko tähän vaan ajattelet että tämä voisi vain väliaikaisesti toteutua “base-skenaariona” tässä huonossa markkinaympäristössä hetkeksi, niin miksi ekstrapoloida tuosta käypää valuaatiota yhtiölle?

39 tykkäystä

En ole viime tai tänä vuonna jaksanut juurikaan paneutua osakepoimintaan. Niinpä edelleenkään mitään syvällistä pohdintaa näiden poimintojen tiimoilta ei ole luvassa. Yritän hiljalleen pienentää käteispositiotani ja valita yhtiöitä joiden ympärillä ei ole katteetonta tulosoptimismia.

Aika paljon markkinat katsovat taustapeiliin eivätkä mielestäni ymmärrä mittasuhdetta kuinka paljon normaalia parempia monet ttm-tulokset ovat.

61 tykkäystä

Ihan OK torjuntavoitto. Ihmettelen kyllä tätä +7% reaktiota vaikka kertoimet ovatkin alhaiset. Täytyy muistaa että USA:n asuntomarkkinassa korot alkaneet näkyä todella rajusti (tällä hetkellä asuntolainat huitelee yli 7% koroissa) vasta nyt Q3 aikana, joten kyllä sielläkin markkinassa ikävä kyllä painetta tulee tulevina kvartaaleina, näkyy varmasti jo Q4 USA luvuissa…

32 tykkäystä

USAn asuntolainojen koroilla pelotellessa pitää muistaa reaalikorko ja sekin asia, että nykyiset vanhat asuntolainat ovat siellä lähes järjestäen 30v kiinteäkorkoisia. 7% nykykorko ei siten koske valtaosaa asuntomarkkinaosallistujista.

Esittämälläsi näkökulmalla olisin enemmän huolissani esim pohjoismaiden asuntomarkkinoista ja kuluttajien maksukyvystä, sillä täällä on usein lyhyt viitekorko ja maksukyky rapautuu nopeammin monella, kun viitekorkoa tarkastetaan. Jenkeissä korot ovat ongelma vain jos joutuu vaihtamaan asuntoa. Pikemminkin Harvia voisi jopa hyötyä siitä, että asuntoa ei vaihdeta, mutta nykyisen ominaisuuksia tyydytään parantelemaan, esim saunalla. ![]()

31 tykkäystä

Nopealla vilkaisulla niin olihan tuo tulos ihan hyvä. Liikevaihdon suhteen tulos oli mielestäni odotettu, mutta kannattavuuden säilyminen on ollut mielestäni yllättävän hyvää ja firma näyttäisi pystyvän pitämään kulut kurissa kurjassa markkinassa. Tylsää, olisi saanut kyykätä kunnolla että olisi voinut harkita entryä.

Inderes on kyl ollut ihan järkyttävä permabull tässä firmassa mielestäni ilman mitään erityistä perustetta. Se ei tarkoita etteikö Harvia olisi hyvin hoidettu firma.

34 tykkäystä

Tässä on vielä Salkunrakentajan juttu Harviasta, ei pitäisi olla mitään ihmeempää tarkemmin yhtiötä seuranneille. ![]()

"Euroopan ulkopuolella sen sijaan Harvian liiketoiminta jatkui vahvana kolmannella neljänneksellä. Pajuharjun mukaan kasvu oli vahvaa Pohjois-Amerikan suurella ja merkittävän potentiaalin markkinalla.

Harvia on myös kasvattanut myyntiponnisteluja uudemmilla saunamarkkinoilla ja edistynyt hyvin esimerkiksi arabimaissa, Japanissa ja muilla valituilla markkinoilla.

”Olemme onnistuneet jatkamaan markkinaosuuden kasvattamista myös haastavassa ja monimutkaisessa liiketoimintaympäristössä”, Pajuharju kertoo."

“Harvia on sopeuttanut kapasiteettiaan, kustannusrakennetta ja nettokäyttöpääomaa katsauskauden aikana sopeutuakseen markkinaympäristön, kysynnän ja inflaation muutoksiin. Suurin osa näihin liittyvistä toimenpiteistä on nähtävissä kokonaisuudessaan loppuvuoden aikana, mutta ensimmäiset vaikutukset näkyivät jo kolmannen neljänneksen lopulla, toimitusjohtaja kertoo.”

15 tykkäystä

Tässä on Inderes Nordic -youtubekanavalta bongattu, jossa Verneri tenttaa englanniksi Raulilta Harvian menosta. Kesto noin 4 minuuttia.

Sauna and spa company Harvia’s Q3 showed a dramatic slide in revenue, but less so in profits. Next quarters look dark, but investors should keep their focus on the long term drivers. Analyst Rauli Juva comments.

21 tykkäystä

Inderes julkaisi päivitetyn Harvia-analyysinsä. Suositus (OSTA) ja tavoitehinta (20,00 €) pysyvät ennallaan.

![]() https://www.inderes.fi/fi/laatuyhtion-elkein-lapi-heikon-kysynnan

https://www.inderes.fi/fi/laatuyhtion-elkein-lapi-heikon-kysynnan

49 tykkäystä

Ja tuosta vielä analyytikon kommentit eilisen Q3-tuloksen jäljiltä. ![]()

26 tykkäystä

Tää enkku-kommentti oli siis heti aamun liven perään tehty eli ei kovin pureksittua matskua, ehkä siinä vähän summattiin pidempää kuvaa tuloslukujen lisäksi.

17 tykkäystä