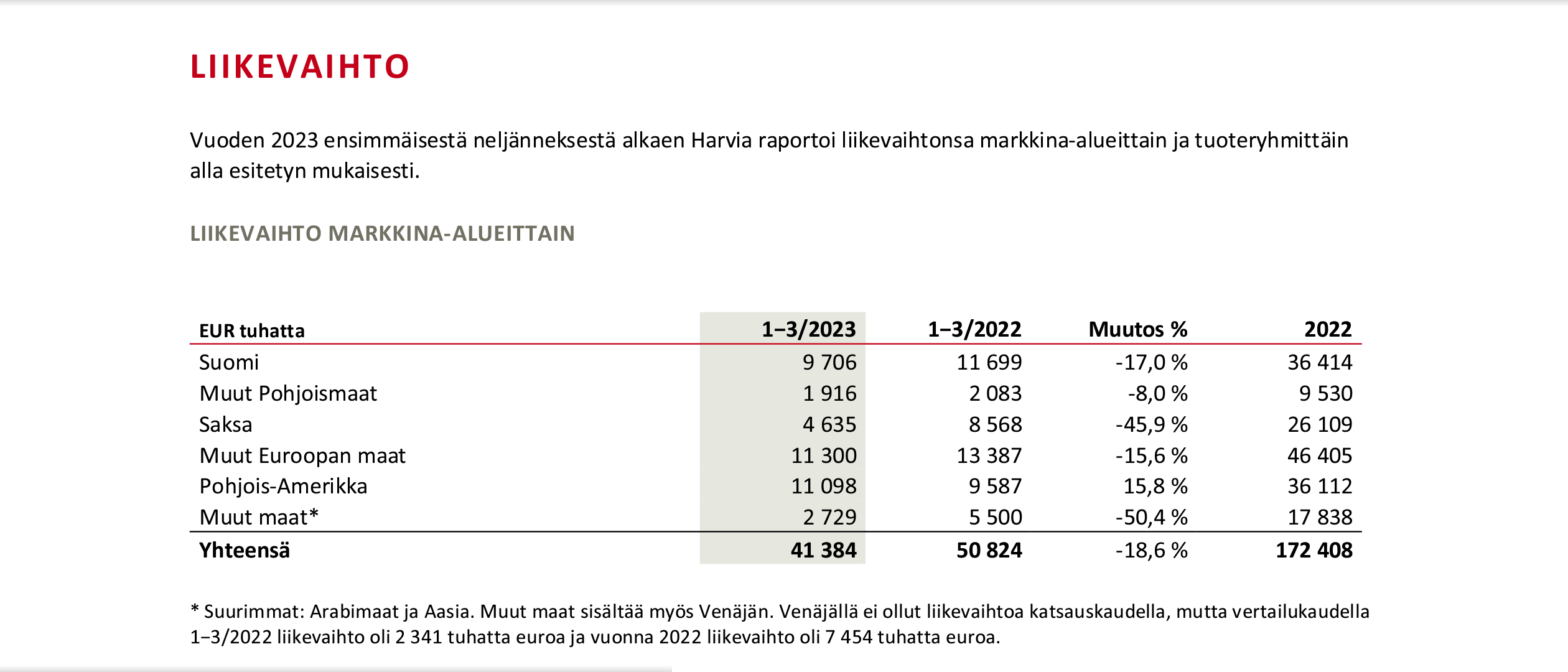

Tässä vielä liikevaihto markkina-alueittain:

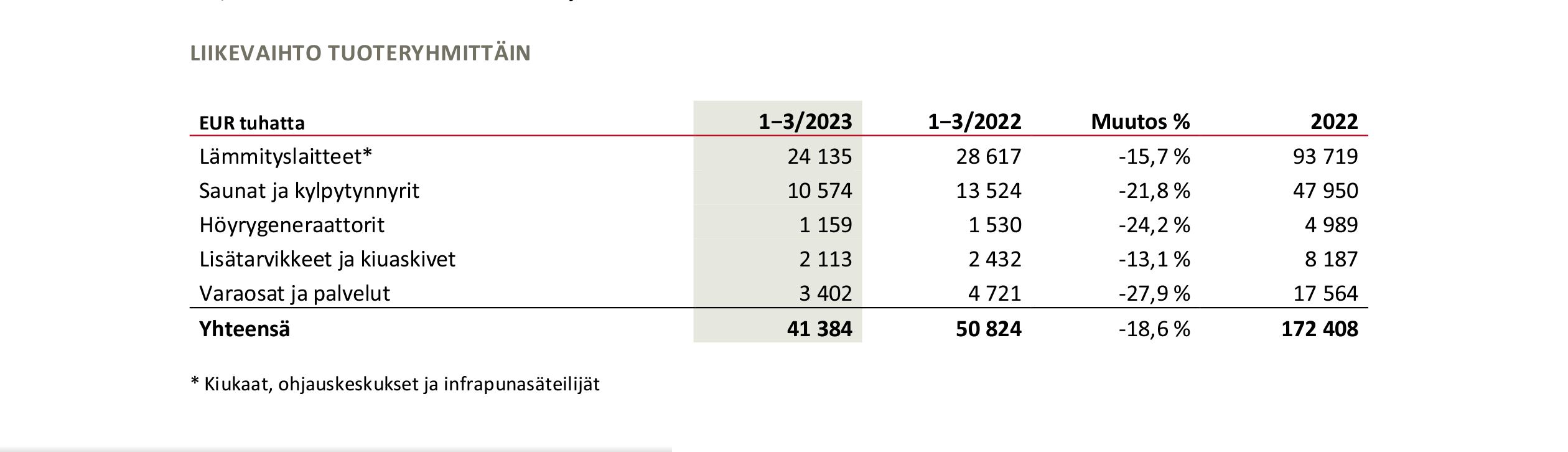

Ja tuoteryhmittäin:

Lähde:

Ei tässä nyt ihan torille.jpg -tarvetta ole, mutta makromyrskyissä paatti seilaa kuten pitää ja varsinkin kannattavuuden ylläpitäminen inflaatiopaineiden keskellä on positiivista. Laput pysyvät tallessa tämänkin jälkeen.

Kannattaa tosiaan muistaa että vertailukausi Q1/2022 on kaikkien aikojen paras (tähän mennessä…). Jos verrataan edelliseen vuosineljännekseen, kehitys on edennyt mukavasti: liikevaihto +8.7%, oik. liikevoitto +17.7% ja EPS +54.5%. Kaikki on siis suhteellista, mutta suunta on mielestäni oikea. ![]()

Siihen nähden, miten älyttömän haastavassa toimintaympäristössä Harvia tällä hetkellä sukkuloi olen lukuihin hyvin tyytyväinen. Yhdysvaltojen osalta olisi kiva saada lisätietoa kasvunäkymistä ja konkreettisista tavoitteista.

Kyllä Tapio tietää.

Pidin itsekin tuota Tapsan EBIT-haarukkaa aika uskaliaana, mutta jos siihen päästään tällaisessa markkinassa, niin kyllä se varmaan ihan relevantti haarukka on jatkossakin, vaikka toki yläpään saavuttaminen edellyttää aika kuumaa sauna-buumia ja kaiken osumista kohdalleen.

Laatuyhtiö. Hyvä kannattavuus haastavassa markkinassa. Vapaa kassavirta tulee kaikella todennäköisyydellä olemaan vahva tältä vuodelta. Vyö on kyllä vedetty Harviassa varsin tiukalle. Viimeksi CAPEX ollut näin alhainen nähdäkseni Q2 2018.

Tässä on Sijoittaja.fi:n analyysi Harviasta. ![]()

Euroopassa etenkin saksankielisissä DACH-maissa kysyntä oli edelleen vaatimatonta, mutta yhtiön mukaan muualla Euroopassa on nähtävissä tasaantumisen merkkejä useiden kuukausien heikkenemisen jälkeen. Pohjois-Amerikassa, Aasiassa, ja muilla uudemmilla saunamarkkinoilla yhtiö kertoo kehityksen olleen nousujohteista.

Parempi näinpäin, että uudet markkinat vetää. Vanhat kyllä tulevat perässä kun vanhat kiukaat alkaa olla puhki saunottu. Olisin huolestuneempi jos kehitys olisi toisinpäin.

Tämä lienee oli se lähimenneisyyden/lähitulevaisuuden hankalin kvartteri ja siitä Harvia luovi yli kuten laatuyhtiön kuuluukin. Harvian tulevaisuus on kyllä uusine toimareineen äärimmäisen mielenkiintoinen ja täynnä potentiaalia. Uudet markkina-alueet vetää kasvavalla tahdilla ja Eurooppakin tuosta ajan kanssa oikenee. Hyvältä näyttää, edelleen.

Nyt kun pörssi on tämän päivän osalta kiinni, niin kokeillaas uutta kyselyä.

Kuten Rauli mainitsi tulos-livessä, Haarumin ennakko-odotukset oliva aika karhuiset. Tulos kuitenkin ylitti ennusteet.

Testataan siis muuttuiko Haarumin näkemys tuloksen ja sitä seuranneen kurssireaktion myötä. Harvia siis sulki n. 25 euroon.

Sijoitussuositusten antaminen saattaa olla luvanvaraista myös tällaiselle kollektiiville, joten tehdään kysely seuraavassa muodossa.

Minkä suosituksen Inderes antaa Harvialle seuraavassa yhtiöpäivityksessään?

0 äänestäjää

Ei ole tainnut kukaan laittaa vielä webcastin tallennetta tänne ![]()

Puukiukaat myynyt hyvin, kylpytynnyrit myyneet huonosti. Kiukaiden osuus koko myynnistä kasvanut, joka myös selittää korkealla pysynyttä liikevoittoprosenttia. Kiukailla Harvia tekee kovinta katetta. Markkinaosuutta saatu edelleen kasvatettua. Ammattilais- ja premium segmentti alkanut hieman heikentyä. Uusia avauksia Aasiassa ja Etelä-Amerikassa. Kustannukset, etenkin työvoimakustannukset saatu nopeasti skaalattua alaspäin. Varasto pienentynyt huomattavasti. Japanin uudet kuviot lähdössä kunnolla liikkeelle loppuvuodesta. Maailmassa arvion mukaan noin 18 miljoonaa saunaa. Kasvumahdollisuudet perustuu siihen, että Suomea lukuunottamatta muualla maailmassa saunat on vielä hyvin pieni ja marginaalinen ilmiö.

Hyvältä näyttää: Pohjois-Amerikan kasvu hyvässä vauhdissa ja kommentit näkymistä lupaavia. Saksan alueen kova lasku voi olla pidempikin, mutta sekin kommenteista päätellen pitäisi aikanaan kivuta vanhoihin lukemiin.

Kannattavuus hyvällä tasolla ja suuret investoinnit tehty äskettäin. Alentuneeseen kysyntään vastattu nopeasti vähentämällä neljäsosa henkilökunnasta pois. Henkilöstökulut toki putosivat vain kahdeksasosan, joka selittyy sillä että suurin osa irtisanotuista on Romaniasta. Sieltä vähennetty puolet työntekijöistä, joten sieltä käsin on ilmeisesti pyöritetty Venäjän liiketoimintaa.

Kaiken kaikkiaan luottavainen olo jäi tulosinfosta, rennon ja luottavaisen oloiset Tapio ja Ari äänessä ja pientä pilkettä jälleen silmäkulmassa. Omien osakkeiden ostoihin olisi ollut hyvä sauma ja olisi edelleen, mutta se taitaa olla sellainen kortti jota ei käytetä vaikka valtuutus löytyy.

Itselläni on kohtuullinen potti Harviaa kalliilla ostettuna. Harviahan irtisanoi taannoin Muuramen tehtaan henkilökuntaa. Nyt nämä samat ihmiset on pyydetty takaisin töihin. Itse nukun tämän tiedon varassa yöni hyvin.

Juuri näin, postilaatikkokiukaat ja katiskakiukaat ovat valtavan halpaa valmistaa ja Kate on mieletön,

mikroaaltouunin ostin, valtavasti osia, elektoniikkaa, hinta oli täysin mitätön, ja onhan Harviallakin Romaniassa ja Kiinassa tehtaat

Ja oikea vastaus on…

Onnea voittajille!

Itse en yllättynyt tästä suosituksesta ottaen huomioon eilisen kurssireaktion. Edellisessä raportissa tavoitehinta oli 22e. Sen raportin ennusteisiin nähden liikevaihto kasvoi vain hieman. Liikevoittomarginaali 22,4% ylitti ennusteet nyt toki mukavasti, mutta tuleville vuosille sen oli jo ennustettu olevan 22% luokkaa.

Luulen siis, että tämän vuoden ennusteita nostetaan hieman ainakin liikevoiton osalta, mutta tulevat vuodet pysyvät suht samoina.

Analyytikon kommentit Harvian Q1-tuloksen jäljiltä. ![]()

![]() https://www.inderes.fi/fi/marginaalitaso-jalleen-odotuksia-parempi

https://www.inderes.fi/fi/marginaalitaso-jalleen-odotuksia-parempi

Ja itse raportti myös. Lukemista aamupalapöytään:

https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_harvia_050523.pdf

![]()

Niin mä olen kyllä siinä porukassa, että onhan Harvia kotipörssissä niitä vähälukuisia yhtiöitä, joihin voi rahansa nyt 5/23 laittaa. Harvia teki Q1/23 kyllä sellaista marginaalia, että pakko on johtoa erikseen kiittää. Liikevaihto ei nyt ole se tärkein asia, vaan alin viiva!

Sitten Harvia tuontankokoneisto on sellaisessa tikissä, että todella matalalla Capexilla saadaan jopa 200Me vuosivaihto kasaan. Nimittäin koronabuumissa investoivat raikkasti.

Tässä yhtiössä on sijoitetun pääoman tuotto sillä tasolla, mihin moni yhtiö voi vain haaveilla pääsevänsä. Samoin brändi on vahva ja tunnettu. Kirsikka kakun päällä isoilla uusilla markkinoilla on hyvää pöhinää. Uskon, että Japanista vielä kuulemme ilosanomaa myös lukujen muodossa.

On lyhytnäköistä pitää tässä vähennä suositusta, varsinkin kun katselee millaisissa firmoissa on lisää suositus… Itselläkin on alle 15e ostettuja, siis viime syksyltä, mutta en aio myydä, päinvastoin. Uskon että 12kk:n kuluttua kurssi on yli 25e, tätä ajatusta ei vähennä-suositus tue…

No, tässä on ymmärrettävää että tämä on oikeasti vähennä-pidä ja se syy suositukseen on se että nykytiedoilla ei voi nähdä myöskään valtavaa upsideä varsinkin kun lamanpoikasta saattaa vaania vielä loppuvuodesta. Ja Inderesin “lisää” vaatii tietyn tuotto-odotuksen jota tässä ei voi nykykurssilla oikein perustella ilman vahvaa Harvia-on-laatufirma -lisää jota ei analyytikon malli tunne ![]()

Eli jos pelaa kuukausien aikajänteellä, ehkä vuoden aikajänteellä, totta on että eipä tämä varmaan ihan hirveitä kyytejä enää tänä vuonna tarjoa kun isoin kuoppa on jo lapioitu umpeen. Toisaalta pidemmässä juoksussa silti laatufirma ja mikään ei myöskään oikein takaa että mitään hirveitä dippejäkään olisi tarjolla eli jos tästä luopuu, voi päästä klassisesti ostamaan kalliimmalla takaisin sitten joskus. Tämäkin tosin voi ollla OK jos ne rahat löytävät välissä paremmin tuottavan kohteen, mutta osta-ja-holdaa -porukka tuskin tähän suositusmuutokseen hirveästi reagoi. Osinkoja vaan rauhallisesti lapioiden ja hiljaa hyvä tulee. Ei kaikkien lappujen tarvitse olla raketteja jos firma on luotettava ja hyvä ja voi luottaa että vaikka pieni lamanpoikanenkin tässä vielä iskisi, firma kyllä siitä selviää vaikka markkinat voivat matkalla heilua.

Veivaajat ja treidaajat veivaa ja treidaa, ehkä Harvia nykytilanteessa tarjoaa tähän paikkaa ja aktiiviset kaupankävijät voivat yrittää löytää parempia koteja rahoille, mutta siinäpä se.