Kiramikin ihmeissää somen voimasta

54 tykkäystä

Tällainen hybridisauna on nyt hot ja pitää tehdä itsellekin.

33 tykkäystä

Referaatti: tehokkaan oloinen toimari, ilman aiempaa pörssitj kokemusta.

45 tykkäystä

Teenpäs kyselyn tänne teille. Sillä omassa kuplassa on hyvin eriäviä näkemyksiä.

Tuleeko pienrakentamisen lupakäytäntöjä helpottava Rakentamislaki voimaan?

- Tulee -24

- Tulee -25

- Tulee, myöhemmin

- Ei tule toteutumaan

0

äänestäjää

Vaikuttaisiko se SINUN pihasaunan rakennusaikeisiin tai ajankohtaan?

- Kyllä

- Ei

- Kyllä, odotuttaa

0

äänestäjää

Vaikuttaako se saunamarkkinaan? Monivalinta

- Vaikuttaa jo nyt, vähentää

- Vaikuttaa vasta voimaantullessa, lisää

- Ei vaikuta

0

äänestäjää

4 tykkäystä

AHS twitternäkyvyyttä hyvässä ja pahassa.

12 tykkäystä

Eikä aikaakaan kun vahvasti Suomi-brändillä ratsastava jenkkikilpailija koppasi Seanin tiimiinsä.

Yksittäinen tapaus mutta silti, kärjistettynä: mitenkäs tässä näin kävi että amerikkalainen SISU julistaa suomalaista elämäntapaa ja tekee rahaa hienosti brändätyllä tynnyrisaunalla, kun suomalaisomisteinen AHS julistaa amerikkalaisuuttaan ja jää ainakin some-näkyvyydessä lähtökuoppiinsa. Miten se kuuluisa amerikkalainen myynti- ja markkinointiosaaminen AHS:lla näkyy?

25 tykkäystä

En nyt ihan ymmärrä tätä keissiä. Pitäisikö AHS:n nyt siis palkata jokainen oman elämänsä seansweeney joka vaan älyää kysyä? Eiköhän siellä olla ihan tilanteen tasalla kenen kanssa yhteistyötä halutaan tehdä ja kenen ei. Eihän meillä ole edes mitään tietoa mitä tämä nobody on ollut näkyvyydestään vailla, joten ihan mahdoton kommentoida asiaan juuta taikka jaata.

73 tykkäystä

Tavallaan tuossa tiivistyy miten sosiaalisen median dynamiikka tuo esiin ihmisten toksisemman irrationaalisen puolen. Henkilöbrändi kerää positiivista huomiota yhtiön x kohdeyleisöltä, sitten (julkisesti?!) kertoo että käännän tämän negatiiviseksi huomioksi teille jos ette tee kuten toivon.

“Olen hehkuttanut kaikille kuinka tämä on paras, mutta ne ei halua palkata mua niin haluaako joku muu olla paras? DM open!”

a) Voi olla että miehen reach olisi ollut todella hyödyllistä ja (millä ehdoilla?) affiliaattivaateeseen tarttumisen arvoista.

b) Kun tämä kaveri sanoo kohta Sisun olevan paras sauna, vaikea sitä on itse kovin totuuteen pyrkivänä viestintänä pitää vaikka massa murskaa kritiikin ja järjen.

Jos samalla rahalla saa yhtä tehokkaasti tavoittavan henkilön jonka mielipiteet ei ole huutokauppatavaraa, varmasti ei sekään huono vaihtoehto ole.

55 tykkäystä

Järnefeltin mukaan yhtiön hallitus haluaa häneltä erityisesti kansainvälistä kasvua, mikä lienee Harvian tulevaisuuden kannalta todella tärkeää.

60 tykkäystä

Kauppalehdessä tänään juttu Harviasta ja Muuramen-tehtaasta:

Ei kait tuossa mitään uutta ja ihmeellistä, tehdas Muuramessa on ja pysyy, vaikka liikevaihdosta 80% menee ulkomaille.

30 tykkäystä

Harvian uusi toimitusjohtaja Matias Järnefelt on ollut nyt muutaman viikon uudessa postissaan. Missä suhteessa häneltä on odotettavissa taseen puhdistusta, kulukuria, yrityskauppoja vai panostusta markkinointiin ja millä aikataululla? Uusilla toimitusjohtajilla on tapana puhdistaa pöytä ja luurangot taseesta, että saa itse lähdettyä puhtaalta pöydältä.

28 tykkäystä

Haarumilla on selvästi jännittyneen hiljainen tunnelma Q2 tulosta ja uuden toimarin esittelyä odotellessa.

Koska pitkät automatkat tarjoavat hyvän paikan lyncheilyyn, päätin näin Oslossa pysähtyessäni kokeilla keventää Haarumin tunnelmaa ja vilkaista kovasti hehkutettua saunamaailmaa. Tosin vain päällisin puolin.

Somessa jaetut kuvat ovat kovin hienoja, mutta totuus ei ehkä ole niin hohtoisa hyvästä sijainnista sekä siluetista huolimatta. (Voi myös olla, että eksyin väärän saunamaailman liepeille)

En kuitenkaan lyncheillyt syvällisemmin vaan päädyin viereiselle terassille maistamaan ruijanpallasta.

Pahoittelut, jos sisältö jäi vaisuksi. Jos koette tämän viestin liputuksen tai poistamisen arvoiseksi, ymmärrän sen ja hyväksyn kohtalon nöyrästi.

76 tykkäystä

Harvian kilpailija ja pörssiin menoa vasta viime kuussa väläyttänyt Sauna 360 (ex-TylöHelo) on näemmä myyty Jenkkeihin Masco-nimisellä mm. kylpyhuone ja sisustuotteita myyvälle firmalle. Hinta olisi toki mielenkiintoinen, mutta sitä ei näemmä Mascon lyhyissä kommenteissa ollut ainakaan tässä vaiheessa. Sauna 360:llä on noiden Pohjoismaisten Tylö ja Helo -brändien lisäksi businesta USA:ssa jo valmiiksi mm. höyrypuolella (joka btw olisi voinut olla Harvialle kiinnostava kohde). Harvian kannalta varmaan tämän liikkeen kautta saattaa tulla lisää kilpailua jenkkimarkkinalle.

91 tykkäystä

Nyt onkin sitten Iltalehti selvittänyt, mitä kaikkea ongelmia on suomalaisissa sanoissa:

Siellä joku “saunalogi” käy läpi viimeisimmät saunatrendit ja sudenkuopat meille nälkäisille lukijoille ![]() . Harvian komea sauna onneksi löydetty kuvituskuvaan

. Harvian komea sauna onneksi löydetty kuvituskuvaan ![]()

4 tykkäystä

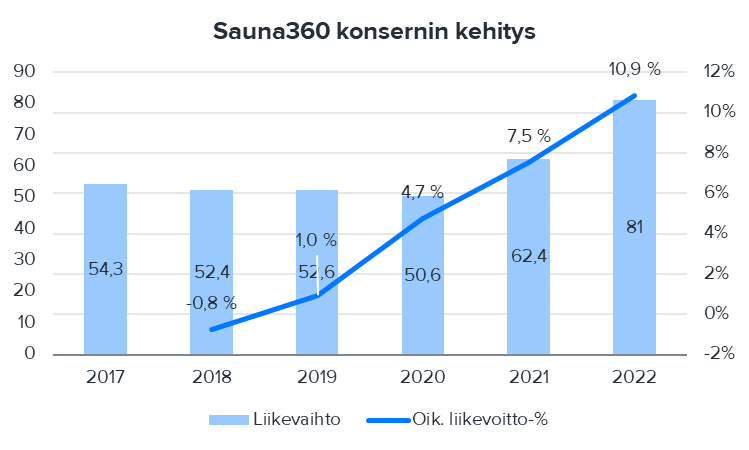

Masco kertoi eilisessä tulospuhelussa hinnan Sauna 360-ostolle: 125 MEUR. Sauna 360 oli onnistunut viime vuonnakin kasvamaan merkittävästi ja sen liikevaihto oli 81 MEUR, kun 2021 oltiin vasta reilussa 60 MEUR:ssa. Liikevoittoa saatiin raportoidusti 6,6 MEUR eli noin 8% marginaali, kaukana Harvian tasoista siis. Myyntihinnasta saadaan siten kertoimiksi viime vuoden luvuilla EV/sales 1,5x (Harvia 2,8x) ja EV/EBIT noin 19x (Harvia 13x).

EDIT: Sauna360 on itse antanut myös oikaistun EBITin, jolla kerroin olisi EV/oik. EBIT 14x eli samaa tasoa kuin Harvian tälle vuodelle. Siten kaupan perusteella ei ainakaan korkeampaa kerrointa voi Harvialle perustella.

Sauna 360 oli pitkään heikossa kunnossa ja liikevaihto jauhoi 50 MEUR tasoa 2020 asti, eikä tulosta meinannut syntyä, tämän jälkeen on siis tehty käänne, joka on näyttänyt jatkuvan ainakin viime vuonna koronabuumin loppumisesta huolimatta. Siten se on profiililtaan erilainen kuin tunnetusti hyvässä tikissä jo pidempään ollut Harvia. Tämä vaikeuttaa kertoimien vertailua. Toki tästä saa ajatusta sille, millainen toimija voisi Harviasta potentiaalisesti olla kiinnostunut, kun sauna-alan suurimpana sille ei sen sisältä teollista ostajaa oikein löydy.

91 tykkäystä

Tossa vielä Sauna360-kaupasta vähän lisätietoja ja yhteen pakettiin vedettynä.

29 tykkäystä

Mielenkiintoinen datapaketti, kiitos!

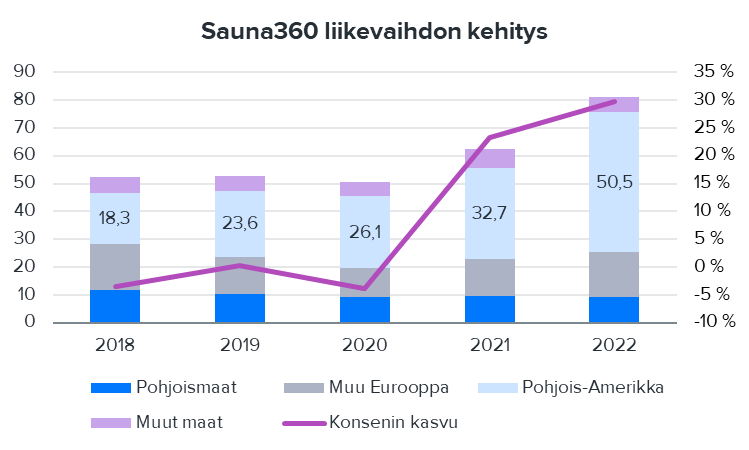

Ensimmäisenä pistää silmään Sauna360 hyvä menestys jenkeissä: Pohjois-Amerikan liikevaihto kasvanut heillä 26->51 MEUR (+93%) vuosien 2020-2022 välillä. Vertailun vuoksi Harvian kasvu samaan aikaan 21 → 36 MEUR (+73%). Sauna360 tehnyt jotain USAssa paremmin etenkin vuoden 2022 aikana, vaikka selvästi saunabuumi onkin nostanut kaikkia veneitä.

38 tykkäystä

Tuntuisi hieman hassulta, jos Harvian pystyisi ostaa samalla 14 EV/EBIT kertoimella pois pörssistä?

Sauna360 kasvun laadusta ei ole vielä todistettua track-recordia ja kannattavuuden pitäminen 8% marginaalin tasolla voi olla hankalaa, mikäli halutaan kasvaa noinkin kovaa. Firmalla on kuitenkin varsin kehnot näytöt pitkältä aikaväliltä. Voi toki olla että raportoitu tulos on ollut kehno yhtiön pääomarakenteen takia. Tähän ehkä pääomarahaston nimikin hieman viittaa.

Mielestäni Harvialle voidaan laatuleima huomioiden perustella korkeampi kerroin kuin kilpailijan EV/EBIT 14. Ylärivi toki liikkuu Harvialla tällä hetkellä väärään suuntaan, mutta kannattavuustaso ja track-record on ihan eri planeetalta.

Harvia on joskus sanonut että valmistaa saunakomponentteja myös alan muille toimijoille. Mascolta luulisi löytyvän inhouse kykyä/osaamista tehokkaaseen tuotantoon tiettyjen suht yksinkertaisten komponenttien osalta, joka voidaan nähdä Harvialle negatiivisena asiana.

Olen kiinnittanyt samaan huomioita. Harvian eteneminen jenkeissä on ollut tasaisen varmaa ja vähäriskistä, mutta jakelustrategia tuntuu vähän liiankin pehmoiselta. Somea hyödynnetään aivan liian vähän. Tämän lisäksi pitäisi nähdä enemmän vaivaa että saisi hyvän jalansijan ammattilaiskanavaan. Tässä EOSista lienee apua.

Jenkeissä pitäisi olla selkeämpi myynninjohto ja strategia. Pelkkä AHS:n tehtaanjohtaja ja COSTCO:n jakelukanavaan tukeutuminen ei riitä alkuunkaan.

29 tykkäystä

Pari huomiota ennen ensi viikon osaria.

Tuoreessa omistajalistassa pari “Harviakytkökset” omaavia tahoa on myynyt osakkeita. Rainer Vehmaa on ainakin jossain vaiheessa ollut Suomen rakennuttamisesta ja rakennusliikemyynnistä vastaava johtaja. Hänellä varmaan hyvin sormi pulssilla siitä kuinka pahasti seinään rakennusliikkeiden hankkeiden aloittaminen on ajanut?

YIT:n tuoreesta puolivuotiskatsauksesta: “Uudet asuntoaloitukset kuluttajille laskivat 522:een (1 062). Kaikki uudet asuntoaloitukset kohdistuivat niihin itäisen Keski-Euroopan maihin, joissa kysyntä parani.”

Mediassa on hiljattain ollut vastaavanlaisia otsikoita:

Kotimarkkina on edelleen Harvian yksi päämarkkinoista ja kysyntä murenee nyt rankasti. Ihmettelisin, jos Suomen osalta ei nähtäisi madonlukuja ja näkymä seuraavalle 6-12 kuukaudelle on vähintäänkin haastava. Varsinkin Suomessa Harvia on myynyt suoraan rakennusliikkeille sähkökiukaita.

Paikkaako jenkkien ja aasian myynti Euroopan ahdingon?

56 tykkäystä