Harvian uusi toimitusjohtaja Matias Järnefelt on ollut nyt muutaman viikon uudessa postissaan. Missä suhteessa häneltä on odotettavissa taseen puhdistusta, kulukuria, yrityskauppoja vai panostusta markkinointiin ja millä aikataululla? Uusilla toimitusjohtajilla on tapana puhdistaa pöytä ja luurangot taseesta, että saa itse lähdettyä puhtaalta pöydältä.

28 tykkäystä

Haarumilla on selvästi jännittyneen hiljainen tunnelma Q2 tulosta ja uuden toimarin esittelyä odotellessa.

Koska pitkät automatkat tarjoavat hyvän paikan lyncheilyyn, päätin näin Oslossa pysähtyessäni kokeilla keventää Haarumin tunnelmaa ja vilkaista kovasti hehkutettua saunamaailmaa. Tosin vain päällisin puolin.

Somessa jaetut kuvat ovat kovin hienoja, mutta totuus ei ehkä ole niin hohtoisa hyvästä sijainnista sekä siluetista huolimatta. (Voi myös olla, että eksyin väärän saunamaailman liepeille)

En kuitenkaan lyncheillyt syvällisemmin vaan päädyin viereiselle terassille maistamaan ruijanpallasta.

Pahoittelut, jos sisältö jäi vaisuksi. Jos koette tämän viestin liputuksen tai poistamisen arvoiseksi, ymmärrän sen ja hyväksyn kohtalon nöyrästi.

76 tykkäystä

Harvian kilpailija ja pörssiin menoa vasta viime kuussa väläyttänyt Sauna 360 (ex-TylöHelo) on näemmä myyty Jenkkeihin Masco-nimisellä mm. kylpyhuone ja sisustuotteita myyvälle firmalle. Hinta olisi toki mielenkiintoinen, mutta sitä ei näemmä Mascon lyhyissä kommenteissa ollut ainakaan tässä vaiheessa. Sauna 360:llä on noiden Pohjoismaisten Tylö ja Helo -brändien lisäksi businesta USA:ssa jo valmiiksi mm. höyrypuolella (joka btw olisi voinut olla Harvialle kiinnostava kohde). Harvian kannalta varmaan tämän liikkeen kautta saattaa tulla lisää kilpailua jenkkimarkkinalle.

91 tykkäystä

Nyt onkin sitten Iltalehti selvittänyt, mitä kaikkea ongelmia on suomalaisissa sanoissa:

Siellä joku “saunalogi” käy läpi viimeisimmät saunatrendit ja sudenkuopat meille nälkäisille lukijoille ![]() . Harvian komea sauna onneksi löydetty kuvituskuvaan

. Harvian komea sauna onneksi löydetty kuvituskuvaan ![]()

4 tykkäystä

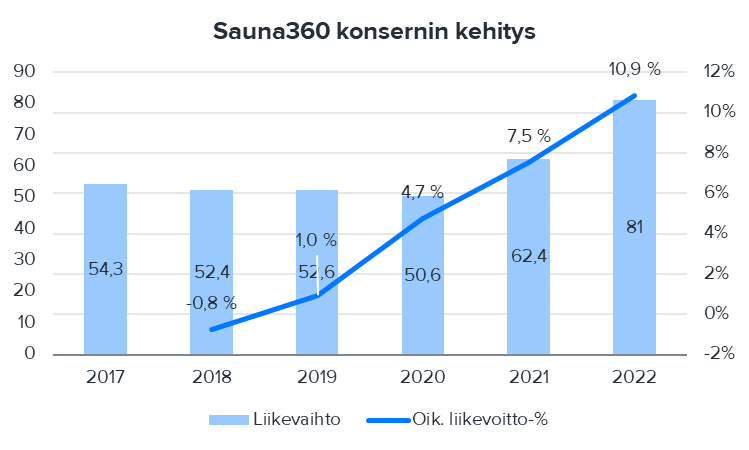

Masco kertoi eilisessä tulospuhelussa hinnan Sauna 360-ostolle: 125 MEUR. Sauna 360 oli onnistunut viime vuonnakin kasvamaan merkittävästi ja sen liikevaihto oli 81 MEUR, kun 2021 oltiin vasta reilussa 60 MEUR:ssa. Liikevoittoa saatiin raportoidusti 6,6 MEUR eli noin 8% marginaali, kaukana Harvian tasoista siis. Myyntihinnasta saadaan siten kertoimiksi viime vuoden luvuilla EV/sales 1,5x (Harvia 2,8x) ja EV/EBIT noin 19x (Harvia 13x).

EDIT: Sauna360 on itse antanut myös oikaistun EBITin, jolla kerroin olisi EV/oik. EBIT 14x eli samaa tasoa kuin Harvian tälle vuodelle. Siten kaupan perusteella ei ainakaan korkeampaa kerrointa voi Harvialle perustella.

Sauna 360 oli pitkään heikossa kunnossa ja liikevaihto jauhoi 50 MEUR tasoa 2020 asti, eikä tulosta meinannut syntyä, tämän jälkeen on siis tehty käänne, joka on näyttänyt jatkuvan ainakin viime vuonna koronabuumin loppumisesta huolimatta. Siten se on profiililtaan erilainen kuin tunnetusti hyvässä tikissä jo pidempään ollut Harvia. Tämä vaikeuttaa kertoimien vertailua. Toki tästä saa ajatusta sille, millainen toimija voisi Harviasta potentiaalisesti olla kiinnostunut, kun sauna-alan suurimpana sille ei sen sisältä teollista ostajaa oikein löydy.

91 tykkäystä

Tossa vielä Sauna360-kaupasta vähän lisätietoja ja yhteen pakettiin vedettynä.

29 tykkäystä

Mielenkiintoinen datapaketti, kiitos!

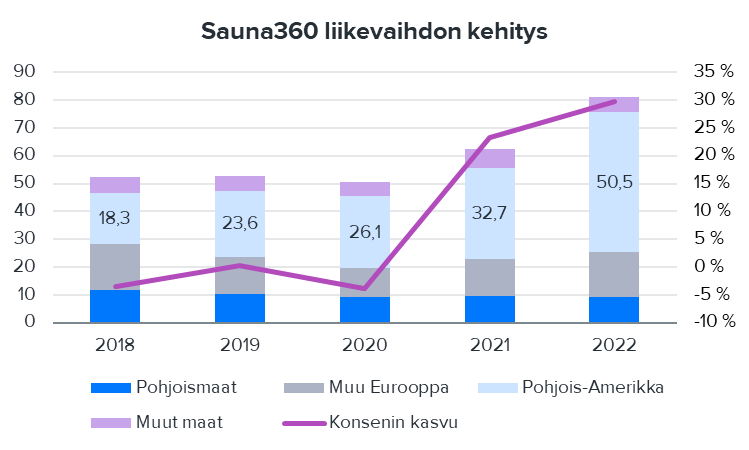

Ensimmäisenä pistää silmään Sauna360 hyvä menestys jenkeissä: Pohjois-Amerikan liikevaihto kasvanut heillä 26->51 MEUR (+93%) vuosien 2020-2022 välillä. Vertailun vuoksi Harvian kasvu samaan aikaan 21 → 36 MEUR (+73%). Sauna360 tehnyt jotain USAssa paremmin etenkin vuoden 2022 aikana, vaikka selvästi saunabuumi onkin nostanut kaikkia veneitä.

38 tykkäystä

Tuntuisi hieman hassulta, jos Harvian pystyisi ostaa samalla 14 EV/EBIT kertoimella pois pörssistä?

Sauna360 kasvun laadusta ei ole vielä todistettua track-recordia ja kannattavuuden pitäminen 8% marginaalin tasolla voi olla hankalaa, mikäli halutaan kasvaa noinkin kovaa. Firmalla on kuitenkin varsin kehnot näytöt pitkältä aikaväliltä. Voi toki olla että raportoitu tulos on ollut kehno yhtiön pääomarakenteen takia. Tähän ehkä pääomarahaston nimikin hieman viittaa.

Mielestäni Harvialle voidaan laatuleima huomioiden perustella korkeampi kerroin kuin kilpailijan EV/EBIT 14. Ylärivi toki liikkuu Harvialla tällä hetkellä väärään suuntaan, mutta kannattavuustaso ja track-record on ihan eri planeetalta.

Harvia on joskus sanonut että valmistaa saunakomponentteja myös alan muille toimijoille. Mascolta luulisi löytyvän inhouse kykyä/osaamista tehokkaaseen tuotantoon tiettyjen suht yksinkertaisten komponenttien osalta, joka voidaan nähdä Harvialle negatiivisena asiana.

Olen kiinnittanyt samaan huomioita. Harvian eteneminen jenkeissä on ollut tasaisen varmaa ja vähäriskistä, mutta jakelustrategia tuntuu vähän liiankin pehmoiselta. Somea hyödynnetään aivan liian vähän. Tämän lisäksi pitäisi nähdä enemmän vaivaa että saisi hyvän jalansijan ammattilaiskanavaan. Tässä EOSista lienee apua.

Jenkeissä pitäisi olla selkeämpi myynninjohto ja strategia. Pelkkä AHS:n tehtaanjohtaja ja COSTCO:n jakelukanavaan tukeutuminen ei riitä alkuunkaan.

29 tykkäystä

Pari huomiota ennen ensi viikon osaria.

Tuoreessa omistajalistassa pari “Harviakytkökset” omaavia tahoa on myynyt osakkeita. Rainer Vehmaa on ainakin jossain vaiheessa ollut Suomen rakennuttamisesta ja rakennusliikemyynnistä vastaava johtaja. Hänellä varmaan hyvin sormi pulssilla siitä kuinka pahasti seinään rakennusliikkeiden hankkeiden aloittaminen on ajanut?

YIT:n tuoreesta puolivuotiskatsauksesta: “Uudet asuntoaloitukset kuluttajille laskivat 522:een (1 062). Kaikki uudet asuntoaloitukset kohdistuivat niihin itäisen Keski-Euroopan maihin, joissa kysyntä parani.”

Mediassa on hiljattain ollut vastaavanlaisia otsikoita:

Kotimarkkina on edelleen Harvian yksi päämarkkinoista ja kysyntä murenee nyt rankasti. Ihmettelisin, jos Suomen osalta ei nähtäisi madonlukuja ja näkymä seuraavalle 6-12 kuukaudelle on vähintäänkin haastava. Varsinkin Suomessa Harvia on myynyt suoraan rakennusliikkeille sähkökiukaita.

Paikkaako jenkkien ja aasian myynti Euroopan ahdingon?

56 tykkäystä

Kyllä kelpaa tämmöinen promottaminen.

135 tykkäystä

Tässä on Raulin ennakkokommentit, kun Harvia julkaisee torstaina Q2-tuloksensa. ![]()

Harvia raportoi Q2-tuloksensa torstaina noin klo 9. Odotamme yhtiön liikevaihdon laskevan edelleen selvästi vertailukaudesta, mutta tuloksen olevan vertailukauden tasoa. Odotamme oikaistun liikevoittomarginaalin pysyvän yli 20 %:n tasossa. Harvia ei anna ohjeistusta.

40 tykkäystä

Vähän viiveellä tähän vastaus, kun olin vielä vikaa lomapätkää viettämässä. Mutta ei siis ollut tarkoituskaan arvioida kerrointa jolla Harvian voisi ostaa pois, vaan yksinkertaisesti verrata tuota Sauna360-kaupan kerrointa Harvian nykyiseen arvostukseen, josta tuo yksinkertainen johtopäätökseni.

Harvia on ehdottomasti Sauna360:tä laadukkaampi, toisaalta Sauna360:llä voisi olla heikomman historian vuoksi enemmän potentiaalia parantaa (niin liikevaihtoa kuin tulosta), joten kertoimien suhteen argumentteja voi löytää molempiin suuntiin.

38 tykkäystä

Harvia H1 2023: Kannattavuus säilyi vakaana, haastavat markkinaolosuhteet vaikuttivat edelleen liikevaihtoon

Tämä tiedote on tiivistelmä Harvia Oyj:n tammi–kesäkuun 2023 puolivuosikatsauksesta. Raportti on kokonaisuudessaan tämän tiedotteen liitteenä pdf-muodossa ja saatavilla myös Harvian verkkosivuilla osoitteessa https://harviagroup.com/.

Katsauskauden pääkohdat

Huhti–kesäkuu 2023:

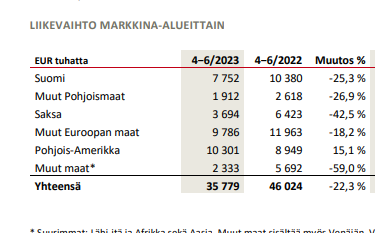

- Liikevaihto laski 22,3 % ja oli 35,8 milj. euroa (46,0). Vertailukelpoisilla valuuttakursseilla laskettu liikevaihto heikkeni 21,3 % ja oli 36,2 milj. euroa. Orgaaninen liikevaihdon kasvu oli -17,8 %.

- Liikevoitto oli 7,8 milj. euroa (8,7) eli 21,9 % (19,0) liikevaihdosta.

- Oikaistu liikevoitto oli 8,0 milj. euroa (8,8) eli 22,3 % (19,1) liikevaihdosta. Vertailukelpoisilla valuuttakursseilla laskettu oikaistu liikevoitto oli 8,2 milj. euroa (22,6 % liikevaihdosta).

- Operatiivinen vapaa kassavirta oli 9,1 milj. euroa (2,1) ja kassavirtasuhde 96,1 % (19,8).

50 tykkäystä

Kannattavuus jälleen rautaa, vaikka liikevaihto jäi ennusteista.

Jenkkeihin ja Aasiaan panostaminen jatkuu:

Kaikkien nykyisten toimenpiteiden lisäksi panostamme jatkossa entisestään kasvua tukeviin toimiin etenkin vahvalla Pohjois-Amerikan markkinalla sekä Aasiassa ja muilla kehittyvillä markkinoilla. Vaikka markkinaolosuhteet DACH-alueella ja laajemmin Euroopassa eivät näytä vielä elpymisen merkkejä, on alueita, joilla voimme toimia kasvattaaksemme asemaamme edelleen. Lisäksi jatkamme markkinakysynnän sekä kustannusten kehityksen tarkkaa seuraamista ja mukautamme ketterästi hinnoitteluamme, toimintaamme sekä kustannusrakennettamme myös tulevaisuudessa.

Kaikesta päätellen kannattavuutta myös suojellaan jatkossakin. Saapi nähdä, miten markkina ottaa raportin vastaan.

46 tykkäystä

Hämmästyttävän kova tulos tuollaisella topline pudotuksella. Onko varastokikkailuja tehty vai miten tuo on mahdollista?

Joka tapauksessa myynti sakkaa rakentamisen perässä, kovasti saavat tehdä töitä jatkossa, toki USAn kehitys oli lupaavaa. Eiköhän tämä alas kuitenkin tule tänään, markkina huomaa ettei ole immuuni rakentamisen suhdanteille.

32 tykkäystä

Ei tullut mitään isompaa yllätyspommia kumpaankaan suuntaan, mutta vaikea tuota on mitenkään positiiviseksi kääntää, kun kaikki lukemat jäivät ennusteista. Kurssikin on ehtinyt kivuta lähelle tavoitehintaa, joten luulisi tämän olevan kuitenkin lievästi negativiinen yllätys myös markkinalle.

27 tykkäystä

Huomasin ainakin sellaisen että henkilöstön määrä on tippunut tosi kovasti. Se varmasti on auttanut pitämään tulostason näinkin hyvänä romahtaneesta liikevaihdosta huolimatta.

Henkilöstö kauden lopussa 619 (2023) vs 821 (2022)

40 tykkäystä

Pohjois-Amerikka rokkaa. Sinne vain paukkuja lisää.

68 tykkäystä

OP:n analyytikko toteaa Q2:n myynnin olleen vaisua, mutta kannattavuuden olevan jälleen vahvaa. Bruttokatemarginaali erittäin vahva. Tulos linjassa odotusten kanssa, jonka perusteella kurssireaktion pitäisi olla neutraali.

26 tykkäystä