Kuvattiin @Rauli_Juva:n kanssa pikakommentit Q2-tuloksesta, maantieteellisistä eroista ja loppuvuoden näkymistä videolle.

Ja jos Harvian webcast meni aamupäivällä ohi niin Matias Järnefeltin ensimmäinen tulosjulkistuspäivän esitys uutena toimitusjohtajana löytyy tallenteena täältä.

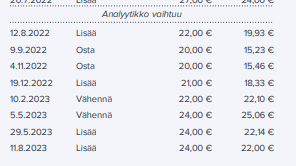

Tuli tämä mieleen raporttia tehdessä. Vuosi sitten tehdyn pienen epäröinnin jälkeen, toi 22e oli kuin olikin se oikea tavoitehinta kun siihen tänään suljettiin

Edit: satunnaiset tavoitehinnassa onnistumiset eivät ole tae tulevasta tai yhtään mistään

Harvian kannattaisi ostaa joku pieni ja innovatiivinen kiuasvalmistaja, kun niiden P/E:t ovat noin 5. Harviaan integroitumisen ja skaalauksen jälkeen ostoksenkin P/E nousisi Harvian tasolle (P/E 17) ja molemmat voittaisivat.

Tässä heiluu kyllä tavoitehinta aika osakekurssin mukana yhtiön fundamenttiarvo harvemmin heilahtelee noin paljon, mutta toki on hyvä muistaa, että tavoitehinta ei ole sama asia ainakaan pitkänaikavälin sijoittajalle.

Tätä asiaa on taidettu yleisesti ja joidenkin tiettyjen casejan osalta puida jo jonkin verran muualla foorumilla. Omalta osaltani vastaan tästä pätkästä, jossa kehitys (toki myös kurssin suhteen) on ollut vähän maltillisempaa.

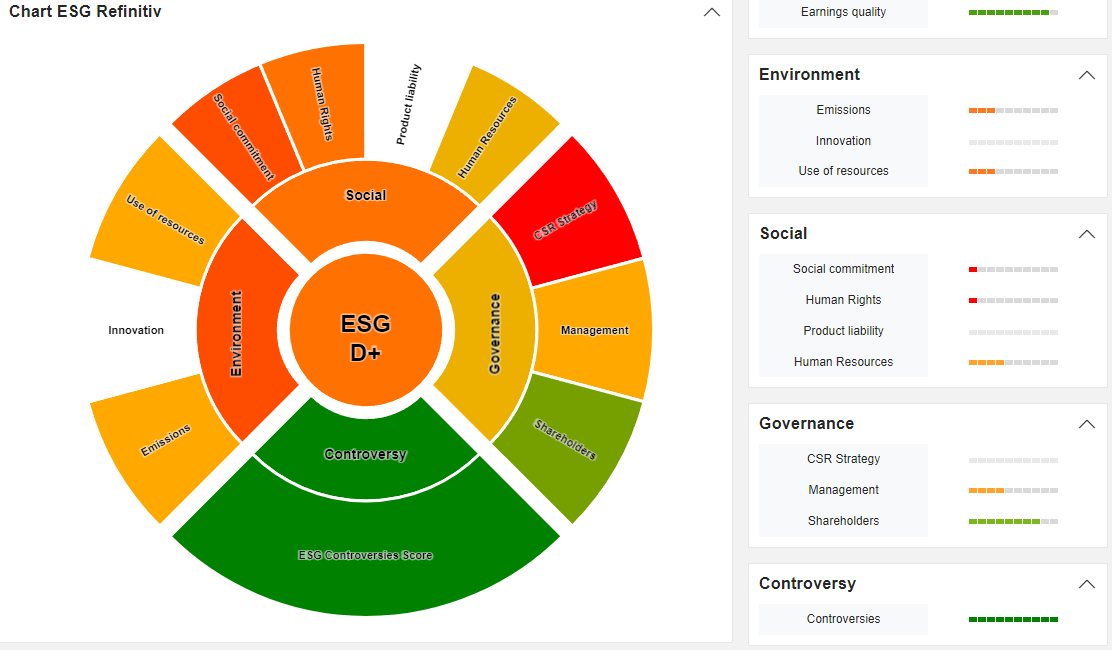

Kuinka suurena pidätte Harvian ESG riskiä? En löytänyt asiasta keskustelua, joten avataan peli.

Erityisesti kiinnostaisi kuulla näkökulmia, miten esim. Saksassa, USA:ssa ja Japanissa ihmiset suhtautuvat saunojen energian kulutukseen ja kuinka paljon tämä vaikuttaa kysyntään. Asiaa voisi tarkastella esim. vertaamalla, että näkeekö ulkomaalaiset saunomisen terveyshyödyt suurempina/tärkeämpinä kuin sen aiheuttamat ympäristöhaitat?

Entä, näettekö riskiä, että saunomista alettaisiin pitää epäeettisenä energian tuhlauksena? Suomessa näin ei varmasti tule tapahtumaan pitkään aikaan, jos ikinä, mutta ulkomailla asiaa saatetaan tarkastella hieman eri valossa. Tällä hetkellä ulkomaiset kylpylät, hotellit ja yksityishenkilöt ovat ylpeitä omistamistaan saunoista, mutta muuttuuko näkemys jos somessa woke kansa alkaa levittämään näkemystä saunojen energian kulutuksesta. Mikäli jostain syystä saunominen joutuisi huonoon maineeseen, niin en usko että yksityishenkilöt tai varsinkaan hienostohotellit haluaisivat investoida saunoihin, jotka vaarantaisivat heidän maineensa.

Saunojen ja kiukaiden valmistuksessa Harvialla tuskin on sen suurempaa ESG riskiä (?), mutta jos jollain asiasta enemmän tietävällä olisi näkemystä tuotteen koko elinkaaren ympäristöhaitoista tai hiilijalanjäljestä niin olisi mukava kuulla mielipiteitä.

En pidä riskinä. Sähkön vastuullinen tuotanto kasvaa ja vaikea nähdä mikä (vastuullisempi) korvaisi. Terveys, hyvinvointi ja vastuullisuus menevät melkolailla käsi kädessä. Ja tietysti Suomalainen brändi on uskottavasti vastuullinen.

En ole ehkä woke-alan asiantuntija, mutta en usko että tästä kannattaa olla huolissaan. Jos katsotaan vaikka Wikipedian määrittelyä “woke-kansasta” niin se kertoo seuraavaa:

“Woke on Yhdysvaltain afroamerikkalaisen väestön englannista peräisin oleva käsite, joka tarkoittaa poliittisesti valveutunutta, erityisesti rasismin, syrjinnän ja muun yhteiskunnallisen epäoikeudenmukaisuuden tiedostavaa henkilöä”

En näe Harvian kiukaissa tai saunomisessa ylipäätänsä suuria kosketuspintoja afroamerikkalaisten poliittiseen liikehdintään ja veikkaisin että suurin osa myydyistä kiukaista taitaa lämmitä sähköllä ja silloin olennaista on vain miten se sähkö tuotetaan. Epäeettistä metallia tai muuta raaka-ainetta tuskin käytetään kovin isoja määriä Harvian kiukaissa.

Lisäksi, kun otamme huomioon saunomisen tuomat terveyshyödyt niin uskon että niille löytyy edelleen ostajia ulkomailla siinä väestönosassa jolla siihen on varaa. Iso osa ulkomailla myydyistä kiukaista menee kuitenkin hotelleihin, kylpylöihin ja muihin vastaaviin julkisiin tiloihin. Yksityinen kysyntä on myös merkittävää, mutta en usko eettisten kysymysten olevan kenenkään saunomisen tiellä niilllä henkilöillä, joilla on varaa rakennella saunoja yksityiskiinteistöihin.

Ja jos lähdettäisiin siitä että saunominen on turhaa energian tuhlausta, niin miten sitten ne kylpylät ylipäätään? Ei se ilman energiaa vesi lämpeä +30 asteeseen. Voi vaan kuvitella mitä altaiden lämmittämisen lisäksi jo pelkkä ilmanvaihto jossakin isommassa kylpylässä syö energiaa.

Toki uudella markkinalla kylpylä on vanha ja olemassa oleva juttu ja seuna se uusi, joten periaatteessa sitä olisi helpompi paheksua.

Ja taas jos on yhtään rekennuksessa lämmittämisen tarvetta, niin ei se saunan lämmitykseen käytettävä energia silloin todellakaan mene kokonaan ns hukkaan vaan se lämmittää sitä rakennusta. Itse seuraillut lämmön talteenoton vastusten käyttöä pakkasilla. Puulämmitteinen sauna (Harvian kius tottakai) niin kun huolehtii oikeaan aikaan pellit kiinni ja avaa kattoventtiilin IV koneelle, niin 1-2 vuorokautta (pakkasen määrästä riippuen) pysyy vastus pois päältä kun LTO ottaa saunasta lämmintä ilmaa.

Tämä haku pitänee sisällään ainakin Harvian isoimmat brändit, saatoin missata jonkun nimikkeen jonka alla niitä voi vielä olla. Uusia patentteja näyttää tulevan ihan hyvällä tahdilla, esim. vuonna 2022 kymmenkunta uutta hakemusta. Suurimmassa osassa hakijana tosin “Guangzhou Harvia Sauna Equipment Co ltd”, en osaa sanoa miksi juuri näin.

EDIT. Tarkennuksena sen verran, että nämä ovat julkaistuja patenttihakemuksia. Osa niistä voi olla jossain muodossa myönnetty, osa varmastikin vedetty pois ja osassa vielä prosessi kesken. Varsinaisen patenttisuojan kartoittaminen on aika iso urakka, koska se vaihtelee paljonkin maantieteelliseltä alueelta toiselle.

Harvian Suomen myyntijohtaja myynyt kiukaitten lisäksi tänään vähän omaa omistustaan (n. 3% verran). Heinäkuun omistajalistan mukaan omistus ennen myyntejä 68 049kpl.

Harvia Oyj - Johdon liiketoimet

Ilmoitusvelvollinen

Nimi: Anssi Pelkonen

Asema: Muu ylin johto