Juuri tästä syystä lähdin itse Harvian matkaan vasta viime vuonna kun todistusaineistoa vihdoin kertyi mielestäni riittävästi ohjeistusta nopeammasta kasvusta. Tuo 5% vuodessa ei riitä omaan tuotto-odotukseeni ja tästä syystä pysyin pitkään sivussa. Tänä vuonna kasvu jatkunee vahvana covidin myötä, mutta jos 2022 ja siitä eteenpäin edelleen ennustetaan 5% en uskaltane roikkua mukana. Kertoimet 5% vuodessa kasvavalle yhtiölle ovat kuitenkin eri tasolla kuin 20% kasvavalla.

3 tykkäystä

Voisin kuvitella, että taustalla ohjeistuksessa tai siinä, että sitä ei anneta lyhyelle aikavälille on se, että Harvia listautuessaan profiloitui tasaisesti ja vakaasti kasvavaksi hyvää osinkoa jakavaksi yhtiöksi. Tätähän yhtiö on myös silloisen aiemman historian myötä ollut.

Ohjeistuksella on haluttu tilanne, jossa ei tarvitse laittaa negareita ja näin turhaan heiluttaa kurssia, jolloin arvosijoittajat katsovat tulevaisuudessa tasaisesti kiipeävää kurssikäyrää. Myös Venäjä on ollut isommassa roolissa ja sen luontainen arvaamattomuus yhden kvartaalin avulla voisi turhaan aktivoida negatiivisen tulosvaroituksen.

Nyt kuitenkin saunatrendin lyötyä läpi lähes neitseellisillä päämarkkinoilla, samalla kun yritysostoja haetaan jatkuvasti, tehtaan merkittävistä laajennuksista tiedotetaan puolen vuoden välein ja kassa on paljon tavoitteen alarajalla, on mielestäni haitallista yhtiölle toistaa mantraa yli 5% liikevaihdon kasvusta pitkällä aikavälillä.

Kuitenkin samaan yhteyteen sanotaan, että Covid-19 vaikutus näkyy vuosia, eikä voida olettaa, että 2021 vuosi poikkeaa 2020 vuodesta kysynnän suhteen.

Nyt kun Harvia on kasvanut näin merkittävästi ja sillä tasaisella kurssikäyrän nousulla ja vahvaa osinkoa jakavalla ajatuksella voidaan pyyhkiä pöytää, pitäisi rinnalle tavoitteisiin tuoda lyhyen aikavälin näkymys. Harvia itse toistaa aina samaa, että saunamarkkina on konservatiivinen ja uusien tuotteiden vieminen markkinoille vie 12 - 18kk. Tämä olisi hyvä “lyhyen” aikanäkemyksen aikaikkuna, joka kuitenkin on huomattavasti pidempi kuin usealla muulla yhtiöllä.

Nykyisessä tilanteessa trendin joskus muuttuessa vähemmän kuumaksi, edes negari ei olisi niin vahingollista kurssille kuin se, että sitä suitsitaan kertoimien myötä nousemasta, kun analyytikot eivät uskalla ennustaa kunnon nousuja vaikka vuodelle 2021, kun se tilauskannan ja investointien myötä on kuitenkin selvää. Jos Petrillä ei olisi käytössä ohjausta yli 5% kasvusta pitkällä aikavälillä, niin näiden investointien ja trendin myötä voisin veikata, että liikevaihtoennuste vuodelle 2021 olisi nykyistä 10% kasvua suurempi. Oltaisiin todennäköisesti lähempänä noita minun aiemmin laittamia lukuja. Tässä minun on helppo osua ennusteessa lähemmäs, kun keittiöanalyytikkona voin laittaa luvut piittaamatta yhtiön omasta ohjeistuksesta.

Johto vetoaa siihen, että sanamuoto on yli 5% kasvu. Aivan sama, jos QT, Revenio tai Admicom ilmoittaisi, että tavoitteena on kasvaa yli 5%, mikä varmasti on totta, mutta täysin harhaanjohtavaa. Kertoimet olisivat täysin erilaiset. Tästä saan tietenkin taas kuittia, että täysin turha verrata tällaisia kasvuraketteja Harvian kaltaiseen yritykseen. Aivan, niin on pitkällä aikavälillä, mutta kuinka vaikkapa lyhyellä tai keskipitkällä? Tuo sanamuoto keskipitkäkin on varmasti yhtiöillä täysin eri. Toki ainakin QT:n tapauksessa hillopurkki on tulevaisuudessa, mutta onhan Harviallakin hurjasti kassaa ostaa yrityksiä, eikä näitä oteta ennusteisiin mitenkään. Joka tapauksessa 2021 pitää ostaa joku yritys tai jakaa huomattavasti korkeampaa osinkoa.

Laitetaan tähän nyt alle 2020 kasvut em yhtiöiltä. Ainakin Admicomilla on mukana myös paljon epäorgaanista kasvua. Eli liikevaihdon kasvu 2019 vs 2020

Revenio +23,4%

Admicom +40%

QT +36,1% (tulosvaroituksesta, ei tilintarkastettu)

Harvia +47,3% (orgaaninenkin +28%)

Ja yhtiö kertoi, että vauhti kiihtyi loppuvuotta kohdin ja 2021 näyttää sille, mihin vuosi 2020 loppui.

Olisi mielestäni kohtuullista julkaista myös lyhyen tai edes keskipitkän ajan näkymät, jolloin omistaja-arvoa voitaisiin luoda todenmukaisimmilla ennustuksilla ja kertoimien osuessa paremmin todellisuuteen. Näin ihmiset eivät ihmettele, miksi Harvia on niin kallis (2021e p/e liki 30) tai Dansken analyytikko vertaa tasaisesti kasvavan Thulen kertoimiin.

Edit tyyliin: Harvian pitkän aikavälin näkymät ovat ennallaan ja tavoitekasvu yli 5% vuodessa. Lyhyemmällä aikavälillä ja poikkeuksellisessa markkinatilanteessa liikevaihdon kasvu ylittää merkittävästi pitkän aikavälin tavoitteet.

Näin saataisiin myös nekin, ketkä eivät seuraa Harvian tarkempia tulosinfoja ja muita, tietoiseksi nykyisestä tilanteesta.

Tai että pitkällä aikavälillä haemme yritysostoja, jotka kasvavattavat liikevaihdonkasvun merkittävästi pitkän aikavälin tavoitteita korkeammalle.

75 tykkäystä

Jes, tää oli hyvä tieto, kiitos! Eli jos ajattelee yksinkertaisena back of the envelope tyyppisenä laskuna niin Harvian kohdemarkkina olisi tuo 1.1mrd ohjauskeskus sekä lisätarvike + 410m kiuas- ja komponenttimarkkina. Yhteensä ~1.51mrd. Tästä markkinasta Harvialla on tällä hetkellä 7.2% (=109/1510). Itse markkina kasvaa noin 5% p.a., joten 5v päästä se on ~1.93mrd. Millaisen osuuden Harvia voisi saada 5 vuoden tähtäimellä tästä markkinasta? Mielestäni tässä on se Harvian kiinnostavin kysymys.

Yksi skenaario esimerkki: Mikäli yritysostojen ja kilpailijoilta paremmilla tuotteilla markkina-asemaa ottaen Harvia kykenisi nappaamaan 15% markkinasta niin se tarkoittaisi 5 vuoden päästä n. 290m liikevaihtoa (=15%*1.93mrd). Oletetaan, että Harvia pysyy uskollisena kannattavuuskriteereilleen, 20% EBIT marginaali, 14% liikevoittomarginaali. Oletetaan että sen hetken näkymät Harvian kasvusta on lähentyneet markkinan kasvua ja yleisesti ei makseta niin kovia kertoimia kuin tällä hetkellä. Kuinka paljon keskimäärin markkina olisi valmis tällaisesta yhtiöstä maksamaan, joka tuottaa ~40m liikevoittoa, on melko defensiivinen, tasainen ennustettava kasvu? Sanotaan, että se on vaikka 20x liikevoitto. Tästä saadaan n.800m markkina-arvo, perjantain päätöskurssiin noin 33% lisää.

Tämmöinen hyvin yksinkertainen “köyhän miehen valuaatio” mutta jolla voi olla helppo testata eri oletuksia ja niiden herkkyyksiä.

25 tykkäystä

Tähän olisi vain mielenkiintoista kuulla vaikka markkinoiden toimijoiden yhteinen konsensus, kasvaako tässä nykyisessä tilanteessa markkina vain tuon 5% p.a. Uskon markkinoiden kasvun olevan huomattavasti nopeampaa ihan peilaten näihin uutisiin terveystrendeistä, kotoilusta, backyard livingistä ja vaikkapa kilpailijoidenkin kertomasta kysynnästä.

Pajuharju kertoi myös, että varsinkin jenkeissä infrapuna kasvaa erittäin nopeasti (helppo asennettavuus) ja harmikseen Harvialla ei ole tuo segmentti täysin hallussa.

Yksi vaihtoehto olisi Harvialta tilata selvitys konsulteilta nykytilanteen saunamarkkinan yleisestä kasvusta ja jos ja kun se on tällä hetkellä ja lähivuosina luokkaa 10% - 20% p.a.,voitaisiin lyhyen tai keskipitkän ajan tavoitteet markkinajohtajana naulata tuon päälle.

12 tykkäystä

Samaa mieltä, Harvian siirryttyä seuraavaan kokoluokkaan kyllä tässä enemmän eväitä pitäisi pöytään tarjota nälkäisille sijoittajille erinomaisten löylyjen kumppaniksi.

Vaikkapa tähän tapaan ja negaripeikkoa voi leveydellä säädellä:

4 tykkäystä

En tiedä vastausta, mutta mielestäni Harvian toimenpiteet ovat osuuden kasvattamisen näkökulmasta oikeita.

- Keskiostoksen arvon kasvattaminen menee usein tuonne rakenteet, ohjauskeskukset ja lisätarvikkeet -segmenttiin, kun kiukaan lisäksi myydään esimerkiksi ohjauskeskus, turvakaide, ovi ja yhä useammin koko sauna.

- Maantieteellinen laajentuminen auttaa markkinaosuuden voittamisessa kun laajentuva tuotevalikoima on kasvavan myyntikanavan käytettävissä ja toisinpäin

Toki jossain kohtaa tulee rajat vastaan: jos Klafs ei osta Harvialta mitään ja myyvät ison määrän saunoja, se osa markkinasta on saavuttamattomissa. Samoin alueet ja segmentit, joilla on yksi vahva paikallinen toimija, eivät välttämättä ole voitettavissa vaikka oma tuote olisi kuinka hyvä tahansa. Tässä tapauksessa mukaan tulee yritysostokortti, ja tässä etenkin tuo myyntikanava on aliarvostettu vahvuus. Ostettava yritys voi olla tilanteessa, jossa sillä on betonoitu asema omassa nichessään, mutta ei edellytyksiä kasvaa muualle. Tällöin Harviaan liittyminen voi olla aito win-win, kun heidän tuotteensa pääsee Harvian globaaliin myyntikanavaan ja Harvia saa paikallista/segmettitason uskottavutta. Yleensä ristiinmyyntisynergioista vitsaillaan, että yhtiöt viestivät niitä jos mitään todellisia hyötyjä ei löytynyt, mutta Harvian tapauksessa ne ovat nähdäkseni todellisia, ja EOS vaikuttaa olevan tästä hyvä esimerkki. En yllättyisi, jos höyry/infrapunapuolella tapahtuisi yrityskauppoja.

Ehkä parasta tässä keississä on kuitenkin se, että johdon voi luottaa tekevän parhaat päätökset ja itse voi painua saunaan katselemaan yhtiön arvon kehitystä. Viimeistään EOS oli tästä todiste. Se, että kauppa vietiin maaliin maaliskuun maailmantilanteessa oli vahva näyttö että johto 1) tietää mitä tekee 2) uskaltaa tehdä oikeat asiat oikeaan aikaan. Huipputason johdon ja konsolidaatiokortin arvottaminen arvonmääritysmalleissa on hyvin vaikeaa, ja jää monesti tekemättä. Seurauksena on, että kun huipputason johto onnistuneesti konsolidoi markkinaa, osakekurssi painelee arvonmäärityskehikon katosta läpi.

38 tykkäystä

Olen samaa mieltä. Saapasjalkakissa Saunamajurin kanssa. 5% voidaan unohtaa onko se 10 tai 15% vuodessa? Uskon kyllä infrapunaostoksen seuraavaksi Harvia kohteeksi. USA/UK on Harvian markkinan kasvupaikka - edesmennyt äitini asui Rooman lähellä Italiassa yli 15v. ja muutamassa Trevignano Romano spa/kuntosalissa oli komea Nordic/Suomi sauna - italaisten miesten kanssa jutellessa he kyllä tajusivat saunan jujun. Sen verran pitää kyllä näin äidin kansainvälistä saunomista ylistää, etää Belgiassa vuonnna 2000 EM-jalkapallokisoissa Ranskan maajoukkue asui hänen lähellä 5 tähden hotellin Martin’s Château du Lac olevassa kylässä ja hän oli jäsen David Lloyd Health Clubissa. Vetreänä mummona hän meni saunaan ja vieruskaveri oli Marcel Desailly. Äitini totesi vain, että oli kovat turvatoimet ja mukava mies. Kerroin hänelle, että Chelsea fanina olisi ollut mukava olla samoissa löylyissä - Ranska voitti tuolloin Italian jatkoajalla ensimmäisen ja ainoan kerran jatkoajan kultaisella maalilla.

19 tykkäystä

Kun oli aiemmissa viesteissä puhetta näkyvyydestä urheilun puolella, niin eikös esimerkiksi tässä olisi Harvialle ja strategiaan sopiva sponsorointikohde? Kahvirahoilla mahdollisuus pelastaa tytön ura, ja samalla logot näkyviin itänaapurissa näkyvyyttä saavassa lajissa ja piireissä? https://www.is.fi/urheilu/art-2000007805456.html

8 tykkäystä

Tällainen poiminta viime viikolta UFC Performance Institute -keskukselta

https://www.youtube.com/watch?v=QJ9XxMnAJwk

3:50 paikkeilla siellä vilahtaa tuttu kiuas mestarin painonvedoissa

20 tykkäystä

Komeeta! Kolmeen päivään 700k katselukertaa. Ja veikkaan, että kohderyhmässä on aika paljon sitä kaukaisempien lähiöiden ja haja-asutusalueiden omakotitaloporukkaa. Näissä erilaisissa UFC-promopätkissä on lähes aina pieni saunasessio kuvattuna, niin siellä voisi olla tulevaisuudessa enemmänkin ruutuaikaa otettavana.

8 tykkäystä

Siellähän se vilahtaa koko komeudessaan ![]() Nyrkkeilijöille ja taistelulajien harrastajille painonpudotus on kyllä hyvin relevantissa roolissa uran kannalta ja missä muualla niitä kiloja saa paremmin pois ennen punnitusta kuin saunassa hikoillen. Hyvä linkki ja Harvialle myös hyvää mainosta.

Nyrkkeilijöille ja taistelulajien harrastajille painonpudotus on kyllä hyvin relevantissa roolissa uran kannalta ja missä muualla niitä kiloja saa paremmin pois ennen punnitusta kuin saunassa hikoillen. Hyvä linkki ja Harvialle myös hyvää mainosta.

37 tykkäystä

Rogan liian kallis, mutta voisiko joku näistä kamppailulajien edustajista toimia Harvialle mainoskasvona jenkeissä? ![]()

8 tykkäystä

Wellness trendi on kyllä tulikuumaa jenkeissä tällä hetkellä. Tässä Harviallekin inspiraatiota, miten sitä voisi rummuttaa markkinoinnissa:

1 tykkäys

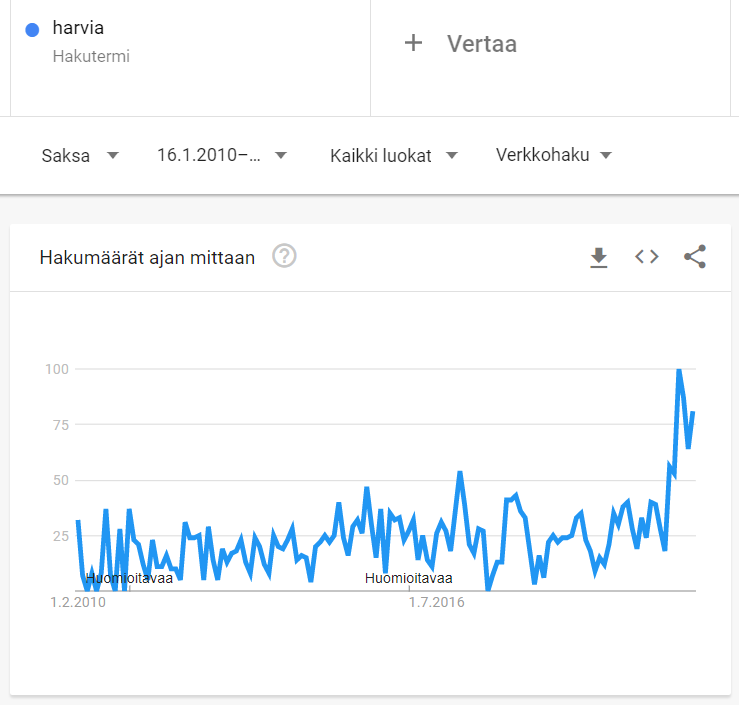

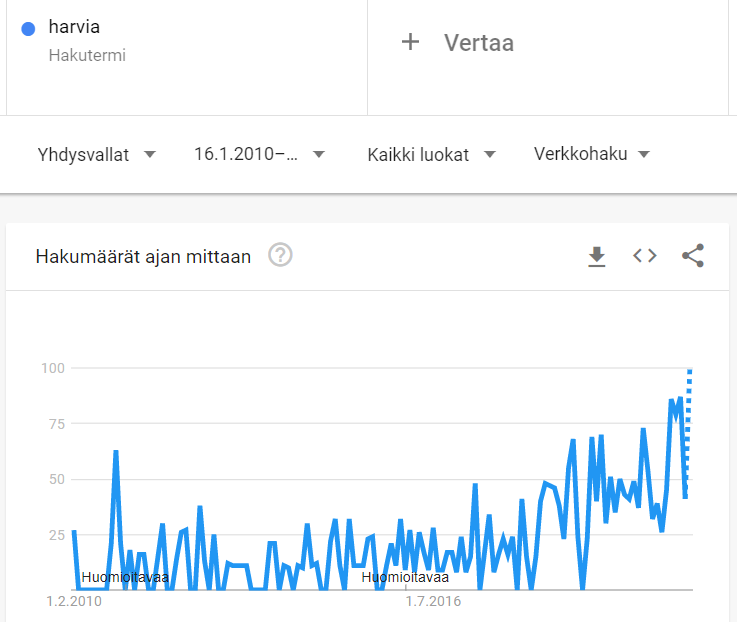

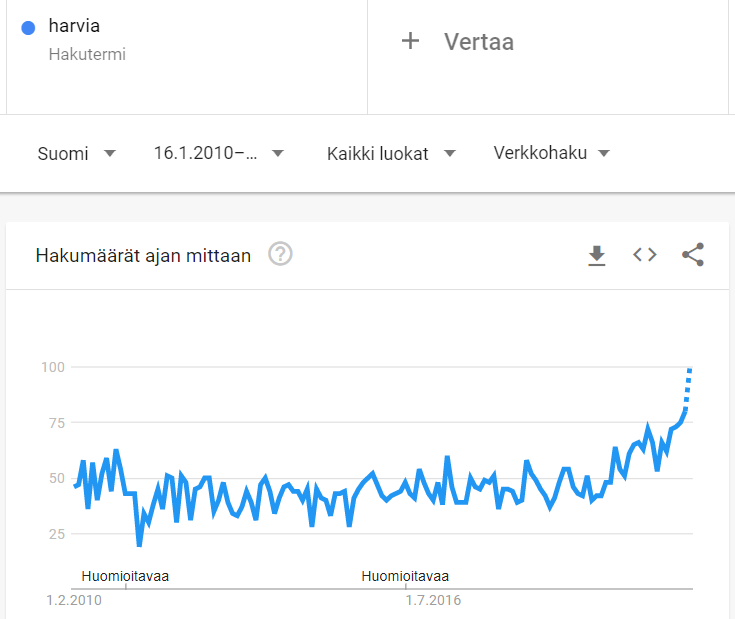

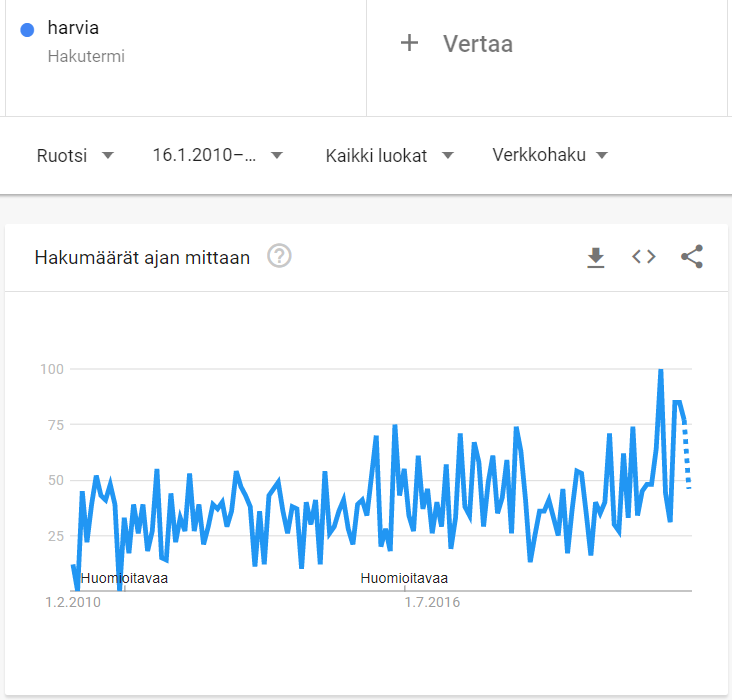

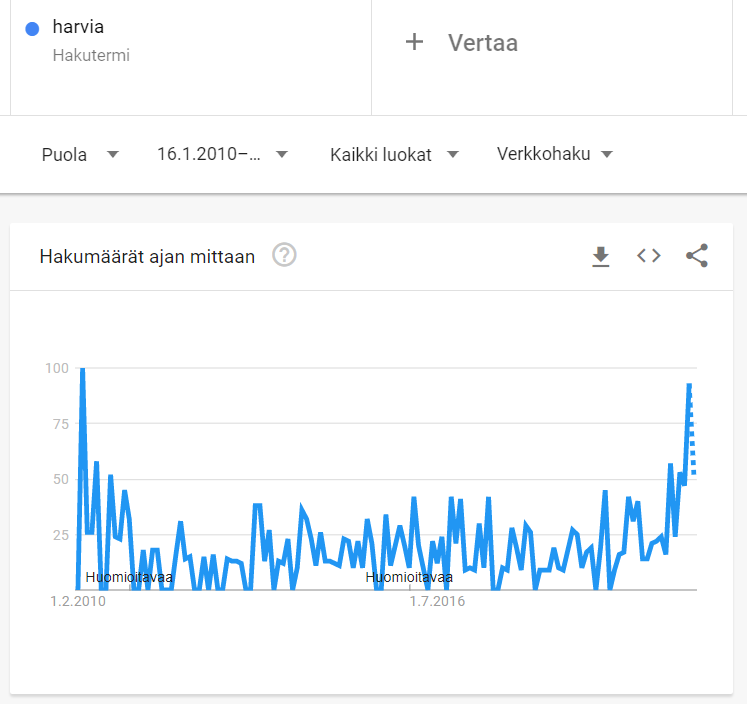

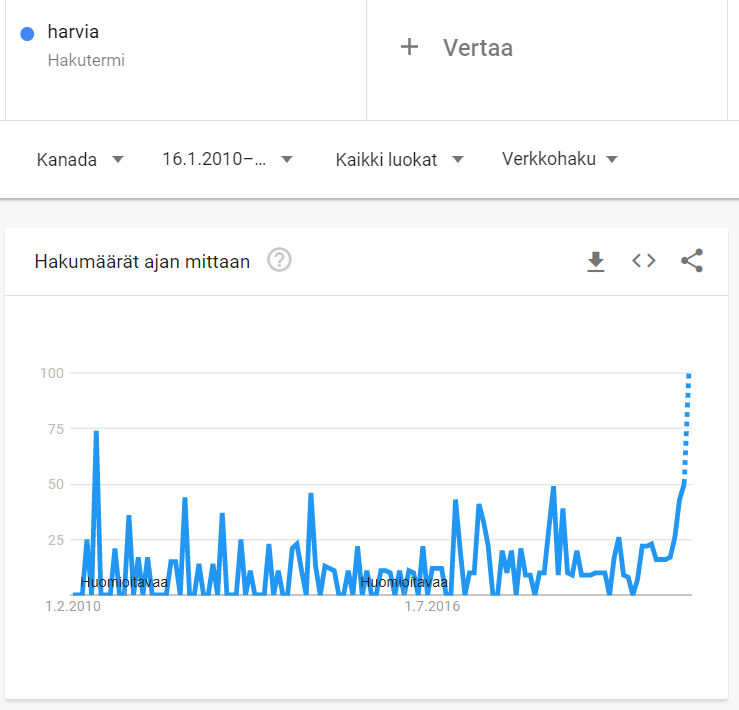

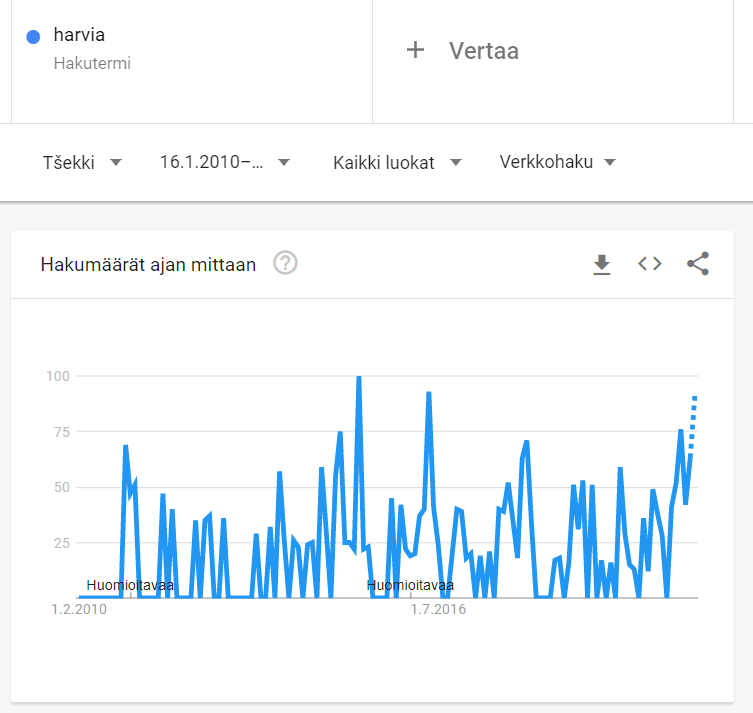

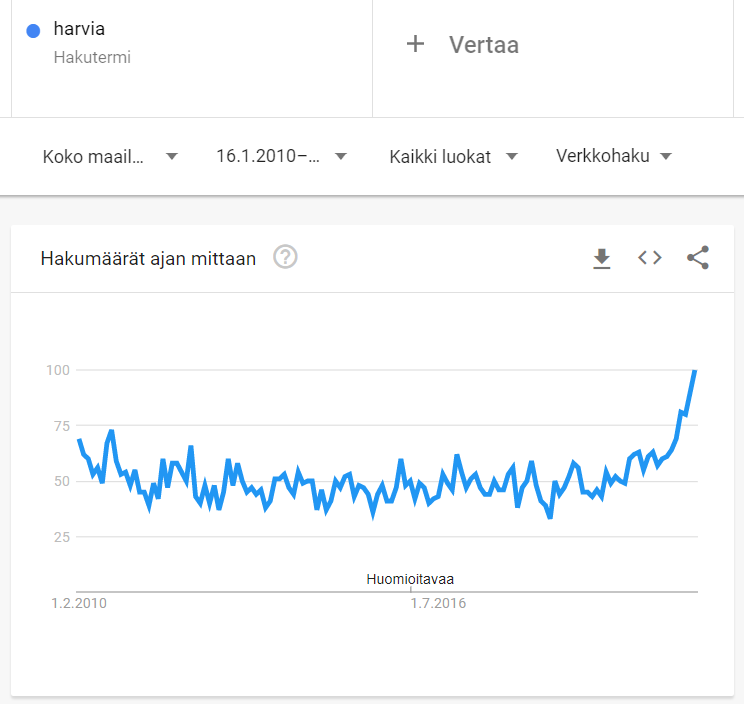

Trendsin antamat käppyrät “Harvia” hakutermille eri maissa - isoimpia markkinoita ja muutamia satunnaisotoksia. Lopussa koko maailman haut. Aikaväli 2010-> tähän päivään…

Saksa:

Yhdysvallat:

Suomi:

Ruotsi:

Puola:

Kanada:

Tsekki:

Koko maailma:

Loppuun vielä AHS-hakutermi jenkeissä:

Dataan pitää toki suhtautua kriittisesti mutta harvia-hakutermi on semi luotettava koska se ei sinällään tarkoita oikeastaan muuta kuin sukunimeä, harvian osaketta/yritystä ja kiuasmerkkiä - ainakaan tietääkseni. Suomen hauissa varsinkin voi nimittäin olla paljon mukana sijoittajien hakuja osakkeeseen liittyen. Joka tapauksessa havaintona tästä että laajalla rintamalla näyttää harvia hakutermillä olevan nostetta ympäri maailmaa, mikä on erittäin positiivinen juttu näin omistajana osakkeiden päällä istuessa ![]()

![]()

![]()

56 tykkäystä

Harvia pörssi-illassa parin viikon päästä torstaina 17.00-18.45, ilmoittautuminen täällä:

OHJELMA

Pörssisäätiö

Kesko, Pääjohtaja Mikko Helander

Harvia, Toimitusjohtaja Tapio Pajuharju

Musti Group, Talousjohtaja Robert Berglund

Talouden näkymät, Analyytikko Kristian Nummelin, Nordea

7 tykkäystä

“Yritettiin saada Joe Rogan, mutta siihen ei ollu varaa…”

125 tykkäystä

Se on laskupäivänä aina miellyttävää nähdä että kun riittävästi tullaan alas niin sieltä tullaan isommilla hartioilla fundan pohjalta ottamaan koppia. Kevyt 20k osakkeen osto 29€ pintaan (580 000€), kun hätäisimmät myy pieneen laskuun ![]()

Kuinka usein Harvia muuten raportoi kansainvälisen omistuksen määrän? Sitä olisi mielekästä nimittäin alkaa tarkkailla.

Edit: Niin ja hetki sitten yli 46k osaketta eli vajaalla 1,5miljoonalla käytiin kauppaa. Harvian päivävaihdon huomioiden isoja kauppoja.

37 tykkäystä

Täältä näkee aina omistuspohjan muutokset ja tiedot päivitetään aina kerran kuukaudessa (kuun vaihtuessa):

https://harviagroup.com/fi/sijoittajat/osake-ja-osakkeenomistajat/osakkeenomistajat/

3 tykkäystä

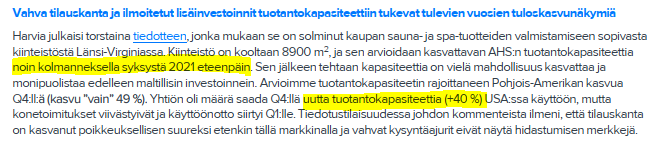

Luuntelin pätkiä Pajuharjun kommenteistä Q4-esityksessä ja mieleen jäi, että tuotteita on jouduttu poistamaan nettimyymälästä ja kysyntää muutenkin rajoittamaan toimitusaikoja pidentämällä. Vaikuttaa siltä, että tuotteita tehdään nykytehtaiden täydellä kapasiteetilla eli nykytehtailla myynti ei voi nousta jollei tehdä hinnankorotuksia tai muuteta tuotemixiä paempikatteisten tai kalliimpien tuotteiden tai markkinoiden suuntaan. Eli nykykuvioilla Q4-myynti oli maksimi, mihin nykytuotannolla pystytään.

Helmikuun lopussa pitäisi uuden Amerikan-tehtaan alkaa toimimaan eli lisäkapasiteettia on tulossa.

Onko tämän tehtaan tuotantokapasiteetista jotain tietoa? Kuinka suuri lisäys tuotantokapasiteettiin (ja teoreettiseen maksimimyyntiin) on luvassa?

Eli ensin on tulossa tuo viime vuoden lopulle alunperin suunniteltu +40% lisäys kapasiteettiin. Tähän päälle tulisi ensin noin kolmanneksen lisäys tuolta uudesta tehtaasta ensi syksynä. Ja tilaa jatkaa investointeja tuohon päälle jää vielä tässä uudessa kiinteistössä.

Edit.

Näitä asioita ei todellisuudessa ihan näin suoraviivaisesti voi laskea, koska kaikkia muuttujia ei ole tiedossa.

Mutta jos 2020 vedettiin jenkeissä teoreettinen maksimi nykykapasiteetilla, niin siihen lisäys +40% ja sitten siihen päälle +33% on noin 86%:n lisäys kapasiteettiin. Vähän lisää maltillisia investointeja, ja 2022 voisi olla lähes tuplat viime vuoteen verrattuna. Olettaen, että edelleen saadaan myytyä se mikä irti saadaan, niin ei ihan pienistä luvuista enää puhuta. Jos markkina ei äkisti jäähdy (en usko), niin näin saattaa ihan hyvin jopa käydäkin.

Pohjois-Amerikan myyntihän ei ole pelkästään AHS, joten sen jälkeen menee hankalammaksi miettiä paljonko tästä lisäkapasiteetista saadaan koko konsernin tasolla lisää myyntiä irti. Joku bolt-on -hankinta infrapunaan ja EOS:n myyntikanavat auki jenkkilään niin kuka tietää millaisia kasvulukuja loppujen lopuksi nähdään. ![]()

20 tykkäystä