Tässä vielä päivitys yrityskaupan pohjalta ![]() tarkemmat suunnitelmat varmaan vielä pöydällä kun ostoprosessi on käynnissä, mutta näkisin loogisena integraation Heeroksen nykyisen tuoteportfolion kylkeen. Heeros on mukana 29.11. SaaS-yhtiöillassa, veikkaan että sieltä saadaan vähän lisää suuntaviivoja ja Q4-raportin yhteydessä sitten tarkemmin

tarkemmat suunnitelmat varmaan vielä pöydällä kun ostoprosessi on käynnissä, mutta näkisin loogisena integraation Heeroksen nykyisen tuoteportfolion kylkeen. Heeros on mukana 29.11. SaaS-yhtiöillassa, veikkaan että sieltä saadaan vähän lisää suuntaviivoja ja Q4-raportin yhteydessä sitten tarkemmin ![]()

https://www.inderes.fi/fi/leveammasta-tarjonnasta-uutta-puhtia-kasvuun

5 tykkäystä

Olihan tuossa jo poltettu tuo sijoitus aika loppuun. Olisiko yksi syy myydä.

Tietenkin voi pohtia miksi aikaisemmat sijoittajat eivät halunneet enää sijoittaa tähän lisää rahaa. Kuitenkin miljoona oli laitettu ja poltettu. ![]()

Linkedistä muuten näkee aina aika hyvin mitä on ostettu tiimi mielessä. Jos niin syvälle haluaa kurkkia.

Tästä vielä videota yrityskauppaan liittyen ![]()

Sanoin videolla ettei Heeroksen lähihistoriassa ole ollut yrityskauppoja, mutta 6 vuotta sitten vuonna 2015 tuotetarjontaa laajentava kauppa (palkanlaskenta) on tehty: Heeros ostaa palkkasoftayritys Aboa Datan

6 tykkäystä

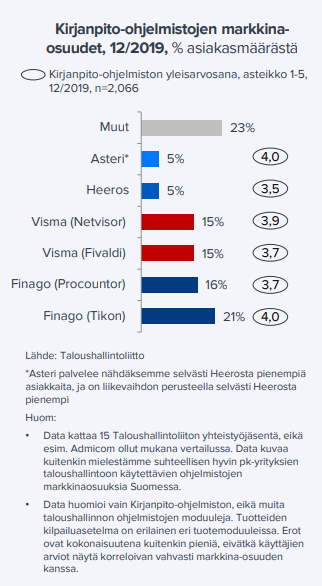

Heeroksen kirjanpito-ohjelmisto sai melko surkeat arvostelut kirjanpitäjiltä Taloushallintoliiton kyselyssä tilitoimistojen käyttämistä taloushallinto-ohjelmista.

4 tykkäystä

Kiitos linkistä! ![]() Tässä laajasta raportista viime tutkimuksesta otos ja kommentit vertailukohdaksi.

Tässä laajasta raportista viime tutkimuksesta otos ja kommentit vertailukohdaksi.

Kysely kattaa Heeroksen osalta vain Kirjanpito-moduulin, joka ei käsittääkseni (eikä kyselynkään perusteella) ole yhtiön vahvuus. Heeros panostaa enemmän osto- ja myyntilaskumoduuleihin sekä mobiilisovellukseen (vs. kirjanpito on käsittääkseni käytännössä vain työpöytäsovellus). Mutta varmasti näillä kyselytuloksilla on silti vaikutus käyttäjäkunnan yleisiin mielikuviin ![]()

Näkyy muuten Tikonin poistuma selkeästi sen markkinaosuudessa, 21 % (12/2019) > 6 % (11/2021) asiakasmäärästä. Finagon Tikonista lähteneistä asiakkaista vain noin puolet on saatu siirtymään Finagon Procountorin piiriin (n. 8 %-yksikköä Procountor kasvu, 15 %-yksikön pudotus Tikonissa). Tästä on johdon kommenttien perusteella valunut myös Heerokselle osa, vaikka molemmissa kyselyissä Heeroksen markkinaosuus oli 5 %. Hyvä toki huomata että markkinaosuus on laskettu asiakasmäärästä, joten pienten yritysten paino on tässä suuri.

4 tykkäystä

Taloushallintoliitolta tutkimuksen tekijät laittoivat foorumille terveisiä (kiitos Janne aktiivisuudesta ![]() )!

)!

Tästä saa lisää kontekstia tutkimuksen tulkintaan ![]()

Tutkimuksemme tarkoitus on palvella tilitoimistoja, ei sijoittajia. Tutkimuksessa kerätään tilitoimistojen asiantuntijoiden näkemyksiä ohjelmistoista tilitoimiston liiketoiminnan ja prosessien näkökulmasta. Tarkoituksena on tarjota tilitoimistojen päättäjille vertaisnäkemystä ohjelmistovalintojen tueksi. Samalla tulee kiritettyä hyviä yhteistyökumppaneitamme ohjelmistotaloja yhä parempaan tuotekehitykseen.

Tutkimuksen rajaukset on selkeästi kuvattu Tilisanomien artikkelissa

Eli sijoittajana en lähtisi tekemään tutkimuksen perusteella liikaa johtopäätöksiä, etenkin jos ohjelmisto on laajempi ERP-kokonaisuus tai sen keskeistä markkinaa ovat pk-yritykset suoramyyntinä.

6 tykkäystä

Eilisessä SaaS-yhtiöillassa mukana myös Heeros, videolla käsiteltiin mm. Taimer-yritysostoa. Illan kaikki esitykset ja Heeroksen osuuden pääsee katsomaan näistä linkeistä ![]()

1 tykkäys

Paljon on Heerosta myyty verosyistä ja kurssi on nuijittu maan rakoon. Tammikuuilmiö saattaa ponnauttaa kurssin nousuun?

No nyt näyttää jo paremmalta! Vuosi 2022 on läpimurtovuosi?

4 tykkäystä

Aamun ensireaktiot tulokseen ![]() kasvun kääntyminen poisti lyhyen tähtäimen epävarmuutta, näkymät linjassa meidän aiempiin odotuksiin. Mikon haastattelu tulossa myöhemmin tänään

kasvun kääntyminen poisti lyhyen tähtäimen epävarmuutta, näkymät linjassa meidän aiempiin odotuksiin. Mikon haastattelu tulossa myöhemmin tänään ![]()

8 tykkäystä

Peukut ylös loppuvuoden suorituksen ansiosta! Ei sinänsä yllättävää ohjeistus huomioiden, mutta Heeroksella on ollut hieman samaa vikaa kuin Apetitilla. Apetit pettää aina…

Tämän vuoden to-do-lista näyttää järkevältä ja ostoksen integrointi osaksi Heeroksen tarjoomaa saa aikaan hyväksyvää nyökyttelyä. Liiketoiminnan kasvuprossa saisi olla isompi, mutta mukava nähdä, että jo näillä luvuilla toiminta skaalautuu ja rahavirta valuu omistajan kannalta oikeaan suuntaan.

Twitteristä kuikuiltuna salkunhoitaja Heikkilä Taal…Akt…riippumatolta omistaa Heeroksesta prosentin kokoisen omistuksen Coactor Oy:n kautta. Eräänlainen investment grade approval -sinetti Heeroksen omistamisesta.

1 tykkäys

Q1-osari sai markkinalta nuivan vastaanoton. Onko katupöly sumentanut silmiäni, mutta markkinareaktio oli minulle yllätys. Taimerin integraatiokulujen ei pitänyt olla uusi asia. Tuntuu, että ei olla luettu koko osaria läpi?

Minusta kehityssuunta näyttää paremmalta ja käännyin bulleropuolelle osakkeen suhteen. Firma puskee ulos niitä tuotteita ja integraatioita, joita markkinoilla on tarvittu. Loppuvuodelle jää kirittävää kannattavuuden osalta, jotta Rule of 40 -tavoite saavutetaan. Taimerin kautta kasvukomponentti on tavallaan hoidettu.

Joka tapauksessa kiva saada Antin kommentit vertailukohdaksi. En itse odota vielä ennuste- tai tavoitehintamuutoksia suuntaan tai toiseen.

Loppuun vielä Heeroksen maininta strategiapäivityksestä. Jäädään odottamaan saadaanko tältä osin parempaa aikaan. Niin pitkään kuin itse muistan, on kv-liiketoiminta ollut “ikuinen lupaus”, jossa oltiin yrityksen kokoon nähden useilla markkinoilla, mutta heppoisin tuloksin.

Vuonna 2022 panostamme myös kansainvälisen kasvun edellytysten rakentamiseen. Olemmekin jo vahvistaneet osaamistamme kansainvälisessä myynnissä ja kumppanuuksissa muun muassa uudella avainrekrytoinnilla. Tulemme kertomaan Heeroksen päivitetystä strategiasta ensimmäisen vuosipuoliskon aikana.

4 tykkäystä

Monet myyjät varmastikin lukivat todella hätäisesti raporttia, jos lukivat ollenkaan. Heeros on hyvin johdonmukaisesti hallinnoitu yhtiö, jota määrätietoisesti kehitetään eteenpäin.

Arvostus ei kummoinen ole. Siitä se varmastikin nousee, kunhan juna etenee.

6 tykkäystä

Tässä eilistä raporttia pureksittuna auki ![]() Mikon haastattelu on tulossa vielä myöhemmin tänään

Mikon haastattelu on tulossa vielä myöhemmin tänään ![]()

https://www.inderes.fi/fi/kasvunakyma-nostatti-huolta

Pintapuolisesti ja ensivilkaisulla raportti näytti omaankin silmään varsin hyvältä, eikä tuo matalampi kannattavuus ollut itsessään erityinen pettymys - hyvä että Taimer-integraatioon panostetaan ![]()

Saadut uudet asiakastilaukset kääntyivät kuitenkin huolestuttavasti laskuun. Loppusuoralla olevan Tikon-siirtymän piriste asiakashankintaan lienee yhtenä taustavaukutteena, mutta piriste on vielä vähenemässä merkittävästi vuoden aikana. Omiin silmiin vaikuttaa siltä, että siirtymällä on ollut varsin merkittävä vaikutus asiakashankinnan viime vuosien vahvaan vetoon. Tämä tarkoittaisi merkittävästi hidastuvaa uusasiakashankintaa vielä Q1:n tasolta. Myös laskutuksessa oleva sopimusliikevaihto (MRR) vaikuttaa kasvaneen Q1:n aikana hyvin maltillisesti, mikä viittaa kasvun hidastumiseen lyhyellä tähtäimellä ![]()

Heeroksen kasvu on ollut suhteellisen haastavaa ja epätarkkaa ennustaa, toistaiseksi niin että toteuma on usein jäänyt omista ennusteista, minkä takia näitä pienempiä signaaleja tulee seurattua varsin tarkasti. Voi tietysti olla että tämä huoli on turhaa - aika näyttää ![]()

Kuten aina, lukekaa analyysi ja miettikää mikä oma näkemys on ![]()

8 tykkäystä

Tässä vielä Q1-haastattelu - Mikko ei ollut huolissaan myynnin tai uusasiakashankinnan näkymästä ![]()

8 tykkäystä

Tässä olet harvinaisen oikeassa. Heeros on ollut varmasti ikävä analyysikohde. Pilkaman haastis (kiitos siitä) oli sävyltään optimistinen (kuten totesit) ja luin samaa rivien välistä tiedotteesta, joten odotetaan tendenssin kääntymistä.

Pilkama viittasi haastattelussasi joidenkin tilausten siirtymisestä eteenpäin. En tiedä olisiko se muuttanut Q1:n isoa kuvaa kasvun osalta, mutta asian olisi voinut joka tapauksessa kommunikoida ulos osaritiedotteessa. Heeroksen mittaluokassa isommat tilaussiirtymät näkyvät heti yhden kvartaalin kasvuluvuissa.

3 tykkäystä

Luvuista voisi päätellä, että Taimer itsessään jatkaa vahvaa kasvua. Arvioisin, että 2 milj. lv / v tahdissa tällä hetkellä. Viimeinen julkaistu Taimer lv / v oli 1,1 milj. €. Myös Heeros itsessään jatkoi kasvuaan.

Tuo tilausten siirtyminen voisi johtua, esim. yhtenäisen tarjooman tulosta markkinalle Q2:lla. Tätä moni asiakas odottaa. Nyt Heeroksella on vihdoin isomma luokan tuote, jossa on myös ERP-toimintoja. Oletettavasti tästä saatava katekin olisi korkeampi. Pelkästään nykyasiakkuuksien piirissä kaavupotentiaalia on paljon. Bonuksena lisäksi kansainvälisen liiketoiminnan mahdollisuudet. Kv-liiketoiminnoissa piilee myös osakkeen arvonluonnin kannalta todella suuri bonus.

3 tykkäystä

Artikkelissa käsitelty Heeroksen ja Taimerin yhteiskäyttöä positiiviseen sävyyn ![]() toki näin yleensä on kun yhtiö itse julkaisee asiakastapauksia, mutta joka tapauksessa hyvä nähdä tarjoaman toimivan yhdessä ja integraation etenevän

toki näin yleensä on kun yhtiö itse julkaisee asiakastapauksia, mutta joka tapauksessa hyvä nähdä tarjoaman toimivan yhdessä ja integraation etenevän ![]()

MicroMediassa käynnistetään elokuussa pilotti, jossa Heeroksen ja Taimerin palvelut integroidaan yhdeksi kokonaisuudeksi.

4 tykkäystä

Olisikohan Heeroksen ja Taimerin kokonaisratkaisu vihdoinkin valmis ja myynti kunnolla alkamassa? Heeros järjestää kesäkuussa sijoittajille strategiainfon ja muille sidosryhmille tuotekehityksen kvartaaliwebinaarin.

"Tilaisuudessa Heeroksen johto kertoo yhtiön strategisista painopisteistä sekä liiketoiminnan kehittymisestä.

Tilaisuuden jälkeen on mahdollista esittää kirjallisia kysymyksiä webinaarialustalla."

- Viimeisimmät uudistukset - Mitä uutta on lanseerattu?

- Heeros -taloushallinnon ja Taimer -toiminnanohjauksen kokonaisratkaisu

- Heeros Mobiilin uudistukset

- Tulevat hankkeemme - Mitä uutta on luvassa lähiaikoina?

- Uusi Heeros Myyntilaskut

- Uusi Heeros HR -ratkaisu

- Uudet paketit pienille yrityksille

5 tykkäystä