Kritiikkiä on esitetty yhtiön tuotteesta ja antiosakkeiden hinnasta, mutta tästä huolimatta myötätuulessa lähtee varmaan kaupankäynti liikkeelle. Jos/kun kasvustrategia onnistuu, niin kyllä tämäkin firma rahantekokone voi olla tulevaisuudessa. Admicomin kaltaisesta menestyksestä ehkä turha haaveilla, mutta kuitenkin.

Pienehköllä merkinnällä lähdin itse mukaan, uskallus ei riittänyt enempään. Allokaatio oli kyllä sellainen, että jättikokoisella merkinnällä olisi saanut varsin mukavan määrän osakkeita.

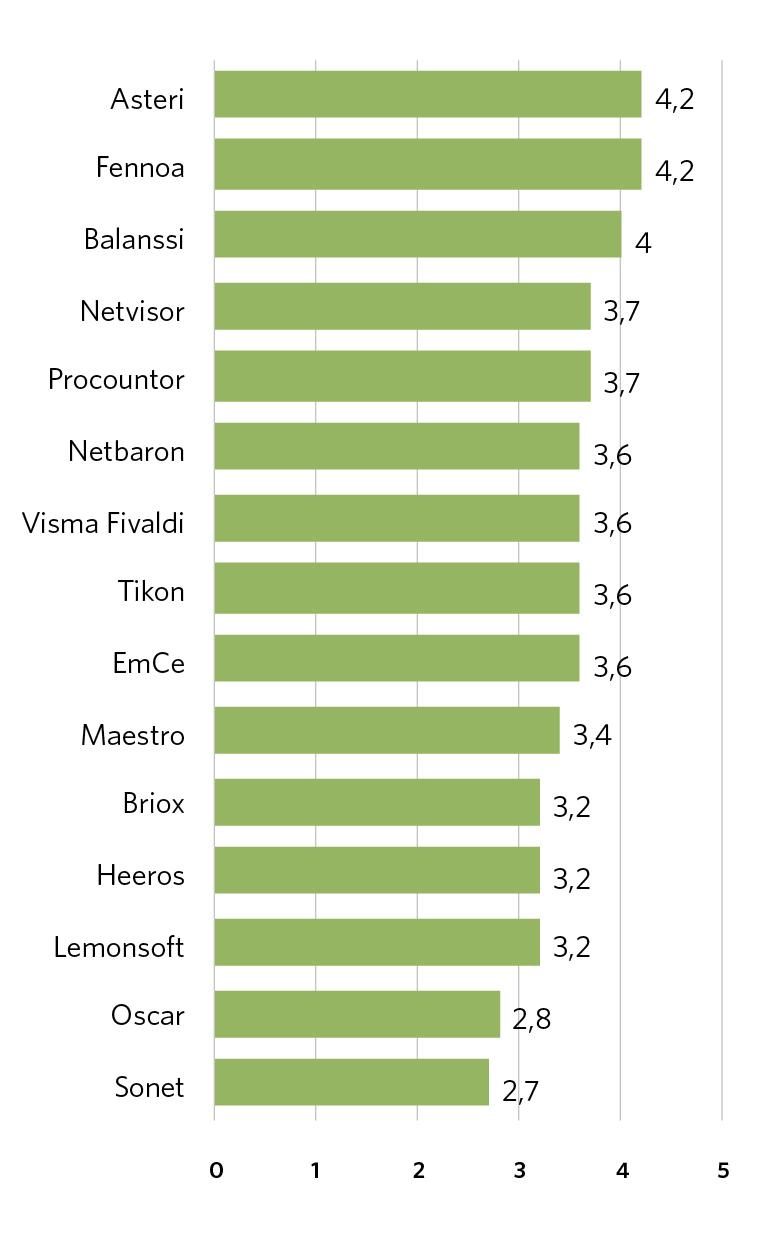

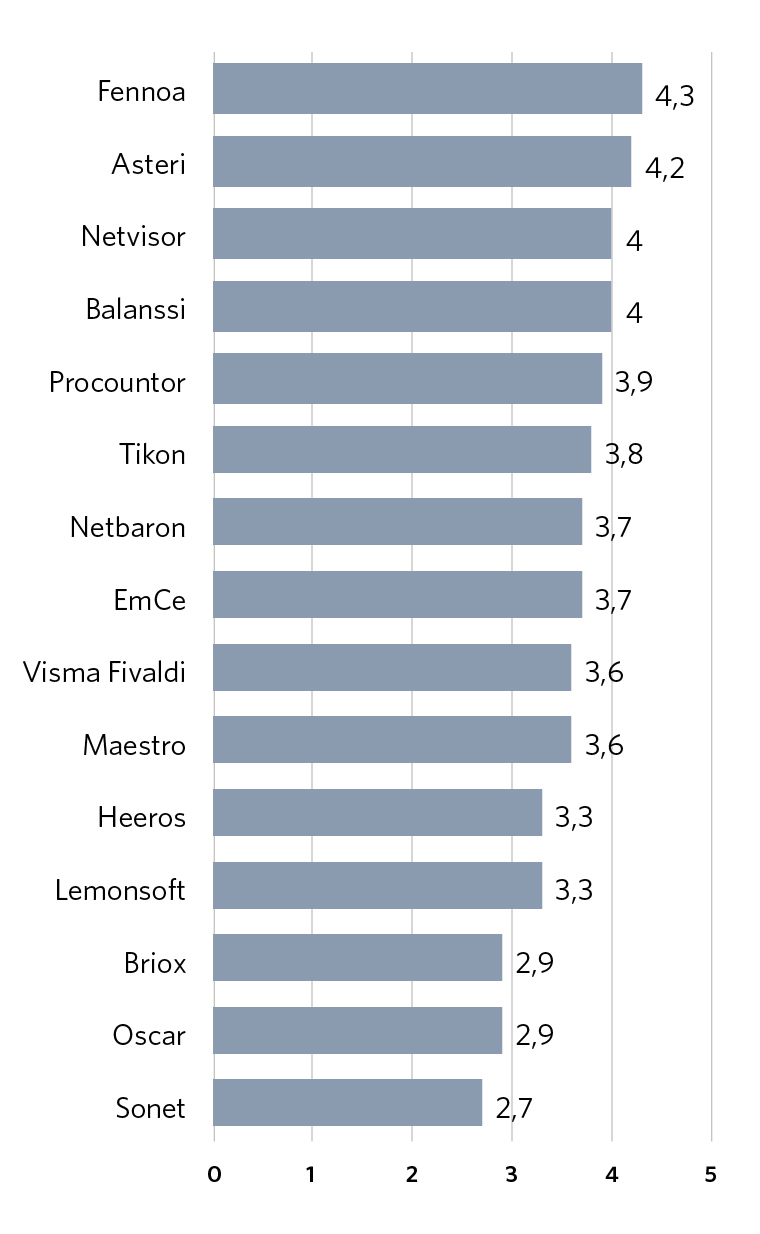

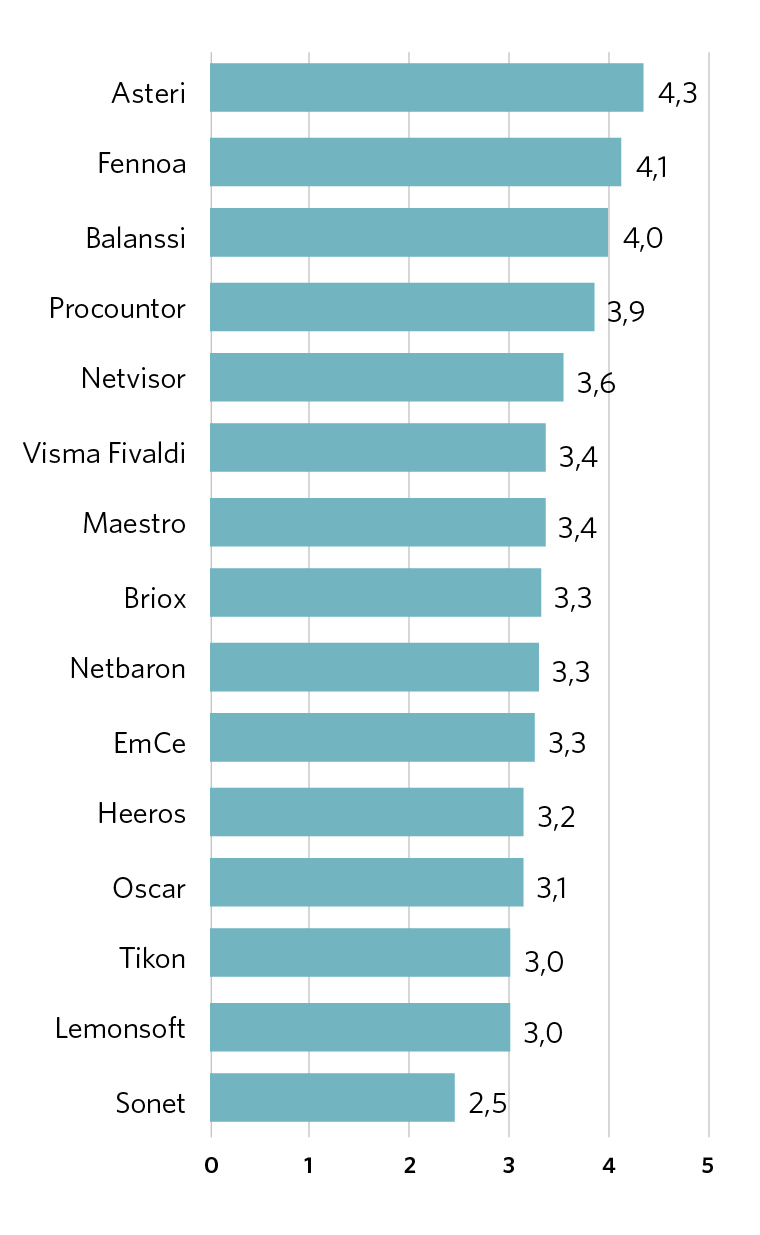

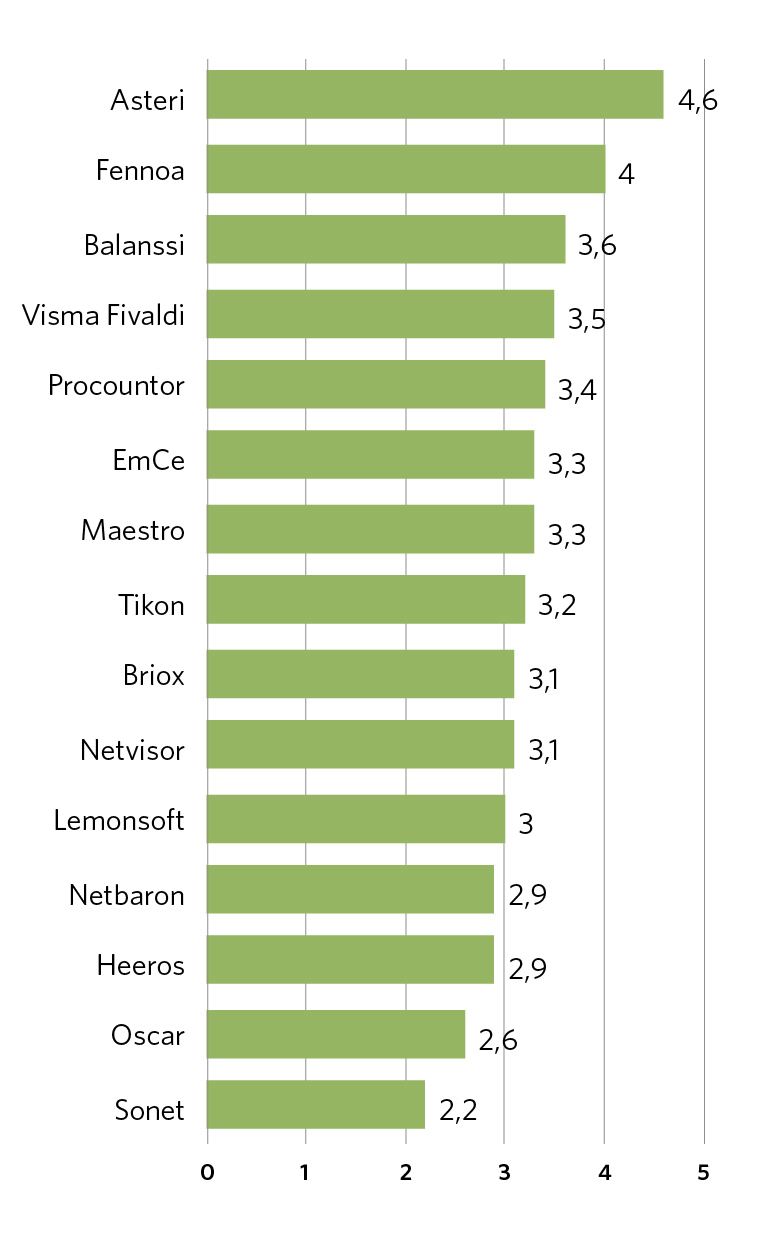

En ole järin yllättynyt huonosta arvosanasta enkä anna sille liikaa painoarvoa. Kyse on tosiaan kirjanpitäjien antamasta arvosanasta taloushallinto-ohjelmille. Valtaosa listan ohjelmista on nimenomaan taloushallinnon järjestelmiä, ja joukossa on ainoastaan kolme täysiveristä toiminnanohjausjärjestelmää, joilla onnistuu taloushallinnon lisäksi esim. tuotannon- ja varastonhallinta (Lemonsoft, Oscar ja EmCen Microsoft-ratkaisu). Aivan varmasti monipuolisemmat järjestelmät on kankeampia, hankalampikäyttöisiä, monimutkaisempia ja mahdollisesti muutenkin epäselvempiä, kun lisääntynyt kompleksisuus vaatii ihan eri otetta ja resursseja myös ohjelmiston kehittäjältä. Vähän sama kuin farmariautojen vertailussa olisi mukana muutama iso pakettiauto, joista todetaan että ovat turhan kalliita, huonoja ajettavia ja lisävarusteetkin kehnompia kuin perheautoissa.

Oikeaa viiteryhmää vertailulle on pikemminkin Oscar, Visma L7, C9000, Roima, Admicom, Odoo jne.

Mielenkiintoista sen sijaan on, että kärkipaikkaa pitää Asteri, jonka visuaalinen kokemus on suoraan 90-luvulta mallia Windows 95 (tai melkeinpä Windows 3.11). Hyvä muistutus siitä, että hyvä käytettävyys ja käyttökokemus lähtee jostain ihan muualta kuin visuaalisesta ilmeestä.

Olen samaa mieltä, ettei näitä voi vertailla.

Samaan aikaan en ole yllättynyt, että Asteri on kirjanpitäjien suosiossa.

Sen ulkoasu on todellakin kuin 90-luvulta mutta yhdelle näytölle on onnistuttu ahtamaan mieletön määrä tavaraa ja kokonaisen päiväkirjan näkeminen kerralla on iso etu.

Juuri tuo viimeinen on se mikä tekee siitä helposti kirjanpitäjille helpon ja mahdollisimman maanläheisen. Yhdelle ainoalla näytöllä pystyy hoitamaan normaalin pk-yrityksen koko kuukauden kirjanpidon. Mutta se ei todellakaan ole mikään taloushallinnon ihannetyökalu: laskujen kiertoja saati sitten prosessien mallintamista on mahdotonta järjestää. Helppokäyttöinen maksuliikenne puuttuu jne. ja ohjelmassa on aivan liikaa valikoita ja toimintoja, jolla keskiverto pk-yrityksen pyörittäjä ei tee mitään eikä tiedä mitä ne tekevät. Se soveltuu parhaiten nimenomaan ammattikirjanpitäjälle, joka tekee lähinnä juurikin kirjanpitoa.

Kokemusta on sitten myös Netvisorista, Hansa FInancialsin pk-yritysversiosta ja ilmaisista ohjelmistoista. Pelkästään kirjanpitoa ajatellen tuo Asteri on kyllä kaikista selvin ja menee suoraan nimenomaan kirjanpitoon. Nämä muut ovat kuitenkin paljon parempia tavalliselle yrittäjälle, jota ehkä kiinnostaa enemmän laskut. Useimmiten peruskirjanpitoa ei tarvitse katsella ollenkaan.

Lemonsoft on sitten jo enemmän ERP. Olen samaa mieltä, että sitä pitäisi verrata enemmänkin vähintään kevyt k-a:han - tarvitsee jo C1-kortin, että saa edes ajaa sillä.

Lemonsoftin seuranta saatiin startattua vielä tämän vuoden puolella. Seurannan aloitus -raportti löytyy täältä:

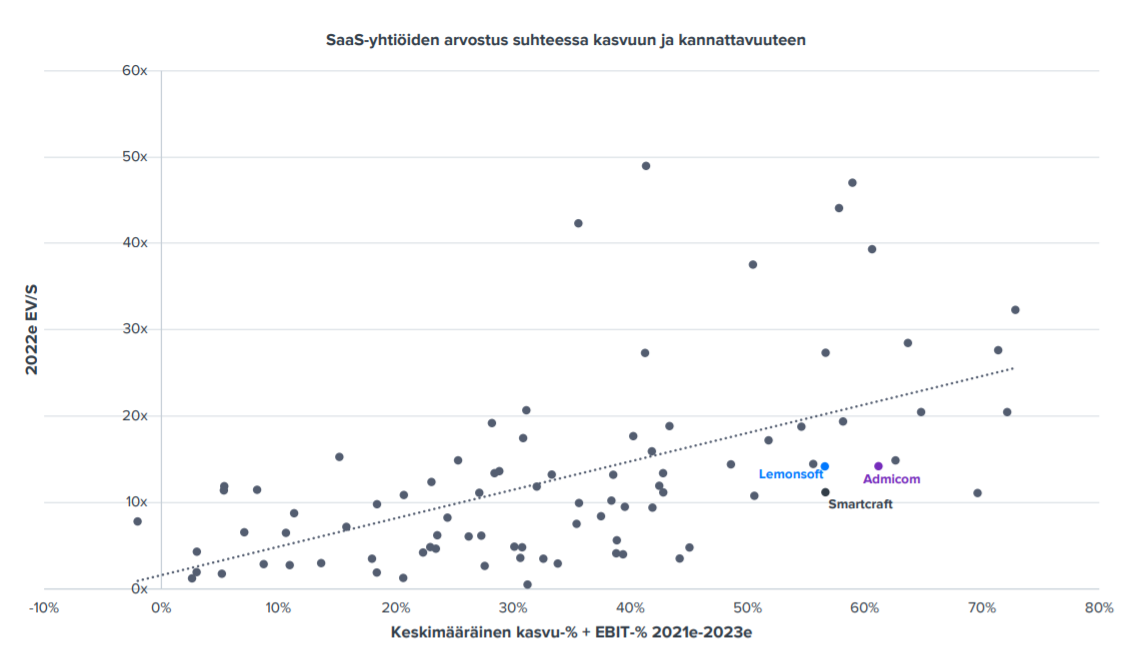

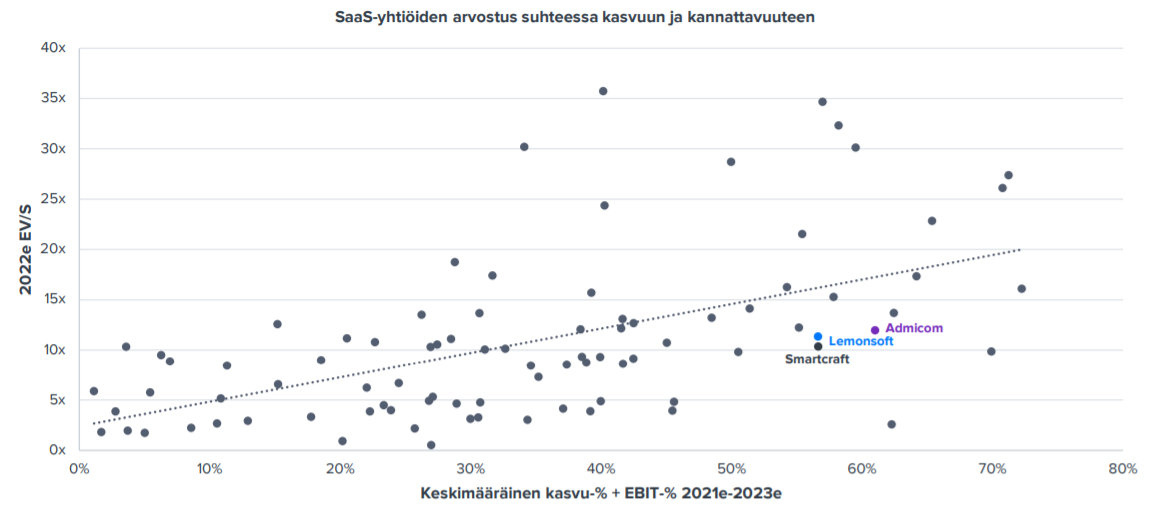

Mukava alkaa seurata kannattavasti kasvavaa firmaa, jolla luvut ovat kaikin puolin kohdallaan. Liiketoiminnassa ja luvuissa hyvin paljon samaa mitä Admicomissa ja osakkeen arvostuksen perusteella hyvin samanlaisin lasein tätä sijoittajat näyttävät pörssissä katsovan.

Kaiken kaikkiaan näen yhtiössä paljon tekijöitä, jotka tekevät siitä mielenkiintoisen pitkän aikavälin sijoituskohteen. Tällä hetkellä markkina näyttää ajattelevan samoin tavoin ja mielestäni osakkeen arvostukseen on leivottu jo niin paljon hyvää sisään, että tuotto/riski-suhde on epäsuotuisa. Tarkempia perusteluja voi käydä lukemassa raportista. Avaan huomenna myös ajatuksiani yhtiöstä seurannan aloitus -videolla, kun on joulunvietosta kotiuduttu.

Viime aikoina Lemonsoft herättänyt suhteellisen vähän keskustelua täällä foorumilla. Kuulisinkin mielelläni, mitä ajatuksia osakkeen nykyarvostus teissä herättää ja vastailen myös mielelläni, jos herää kysymyksia analyysiraportin tiimoilta!

Talouden hallinta yhtiössä on hyvä, joten kokonaisuus toimii, mutta kysymyksiä nousee:

Sijoittajan on haasteellista hahmottaa kokonaisuutta; tuotteita monelle toimialalle, ja moneen käyttöön. Iso kysymys sijoittajalle on, että onko näkyvyys riittävä, vai edetäkö sijoituksissa strategialla, jossa luottaa vain numeroihin? Okei, numeroita sitä täytyykin seurata. Periaatteessa on ihan sama mitä yhtiö tekee, kunhan luo lisäarvoa hyvillä numeroilla, mutta sijoittajana haluaa pystyä itsekin näkemään tulevaisuutta yksityiskohtaisemmin.

Kasvulukemat ja kannattavuus ovat historiallisesti hyvät, mutta se historia kun ei ole tae tulevasta. Mitä osaamista yhtiöllä on nyt, millä kasvua saadaan kannattavasti? SaaS-siirtymä, ja kokemus yritysostoista. Kansainvälistä osaamista ja suurempien yritysostojen osaamista lienee vähemmän, joten kiihtyykö kasvu vai ei?

. . . Miten sijoittaja pystyy hahmottamaan tässä arvonluonnin pitkällä aikavälillä nykytiedoin?

Kansainvälinen kasvu ja toimialalaajentuminen, verrattuna omien ohjelmistojen ratkaisuihin, on todella avoin kysymyskenttä. Omalla tuotekehityksellä voi räätälöidä uudelle markkinalle, mutta mitenhän tehokkaasti onnistuu kansainvälisille markkinoille meno, jos lainsäädäntö kohdemaissa vaatii runsaammin jotain erityistä ja poikkeavaa kotimaan ratkaisuihin verraten? Looginen ratkaisu nykyisessä toiminnassa lienee yritysostot kohdemaasta, joissa ostokkailla on valmiit ratkaisut omille markkinoille? Toisaalta lienee kannattavuusriski, että onnistuuko ostoissa tehokkuushyödyt tai synergiat kuten olettaisi omassa keskitetyssä ohjelmistotuotannossa?

Kilpailukentää on jo nyt, joten millä eduilla Lemonsoft taklaa kilpailun ja saa lisää markkinaosuutta? Rittääkö pelkkä markkinan pirstaleisuus tekemään kasvuhalukkaan yhtiön voittajaksi yritysostoilla?

Salliiko kilpailukenttä markkinosuuden kasvatuksen 2-3 kertaiseksi, ehkä, mutta entä sen jälkeen, sillä eihän 2-3X LV-kasvu riitä arvonluontiin pitkällä aikavälillä?

Kokonaismarkkinan kasvu 290 Meurosta 2 miljardiin taitaa olla teoreettinen, ellei Lemosonsoft muunnu globaaliksi softatuotetaloksi, paljon laajemmalla markkinalla, jotta asiakkaiden ostokyky riittää yhteenlaskettuna? Onkö tällaisesta miljardimarkkina-kasvun tahtotilasta yhtiön taholta selkeää indikaattoria?

Miten hyvin yhtiö voi lisätä laskutusta nykyasiakkaille, kun tahtotila asiakkailla lienee lähinnä kustannussäästöt? Mikäli orgaanien kasvu ei ole ollut toivotun kaltaista, se kielinee siitä, että tarjooman mahdolliset lisäostot eivät tuo riittävää lisäarvoa asiakkaille. Ratkaiseeko tätä edes lisätyt myyntipanokset, ei kai? Ratkaisuna laajentaa markkinaa, tai tehdä “likimain ilmaisia” lisäpalveluja?

Yhtiö haluaa tarjota nopeasti standardeja SaaS-ratkaisuja, joten mutkikkaan räätälöinnin tie tuotteissa on poissuljettu, eikös niin? Kuitenkin suurten asiakkaiden räätälöintivaatimukset yhtiön softatuotteille tuo uutta arviointitarvetta kokonaishyötynä. Tulisiko kassavirtaa suuremmista voluumeistä isoilta asiakkailta kuitenkin enemmän, vai kilpailuttaako suuret asiakkaat niin tehokkasti, että mahdollisten suurasiakkaiden skaaledut haihtuvat? Vai viekö monimutkaisen räätälöinnin sisäänrakentaminen ja tuntityönä tehty räätälöinti tuotekehityksen resussit ketterältä SaaS-tarjoajalta?

Toisaalta voi kysyä, onko suurasiakkaat kuitenkin se ainoa isomman kasvun tie?

. . .

Arvostusta riittää:

Itse näin yhtiön kalliihkona jo IPOssa EV/LV- mittarilla, ja nyt mittari on vielä kohonnut. Lähivuosille kalliihkot PEG-luvut. Lemonsoft taitaa olla vain ”rule of 40” -mittarilla ns. hyvällä tasolla.

Mikäli “nykyiset arvostuskertoimet heijastelevat selvästi globaalien SaaS-yhtiöiden viitekehystä”, niin on se tavallaan merkki pääosin kotimarkkinalla toimivan yhtiön reippaasta arvotuksesta. Toisaalta, osake on kaupan pörssissä, ja markkina määrää hinnan, ja vain tulevaisuus kertoo, oliko yhtiö 2021 lopulla oikein hinnoiteltu vai ei… Okei, on se kallis, ja vaikea perustella numeroilla lisäsijoitusta!

Arvostuksen nykytasoa voinee perustella uskolla yhtiön kasvuhalun tarinaan, ja historiallisesti terveisiin kasvulukuihin. Lemonsoftin täytyy mielestäni julkistaa lähikvartaaleina uusia yrityskauppoja, ja/tai tuoteratkaisuja, joilla liikevaihto ja tulos skaalavat merkittävästi ylös, tai usko tarinaan ja hintaan hiipuu nopeasti.

Tuohon numeropuolen asiaan voisin sen vielä tarkentaa, että on mukavampi aloittaa kasvuhakuisen yhtiön seuraaminen, kun toteutuneet luvut antavat jo tukea tarinalle. Monestihan kannattava kasvu toteutuu yhtiöiden esityskalvoilla vasta X vuoden päästä, kun ensin pitää hoitaa investointivaihe kunnialla maaliin. Lemonsoft paukuttaa jo nyt sellaisia lukuja tiskiin, joista moni yhtiö voi vain haaveilla. Luottamus kasvua kohtaan näkyy myös yhtiön korkeissa kertoimissa pörssin puolella.

Tulevien vuosien orgaanisen kasvuvauhdin tasoon liittyy luonnollisesti tässä kohtaa epävarmuutta ja sitä on pyritty myös raportissa nostamaan esille. Tässä mielestäni keskeisimmät riskit strategian kannalta:

Suomessa kannattavaa kasvua pitäisi tulla yksinkertaisella reseptillä: Hanki uusia asiakkaita ja nosta nykyistä keskilaskutusta. Lemonsoftin laaja tuoteportfolio ja yritysten siirtymä SaaS-ratkaisuihin antaa tähän hyvät eväät jo nykyisillä kohdemarkkinoilla ja tulevina vuosina markkinapotentiaali (TAM) todennäköisesti laajenee yritysostojen myötä. Yritysostoista yhtiöllä alkaa olla jo kokemusta useamman järjestelyn verran ja yritysostostrategiaa nähdäkseni johdetaan hyvin systemaattisesti M&A Manager Alpo Luostarisen toimesta, joka vastaa myös Lemonsoftin sijoittajasuhteista. Useampi kohdetoimiala laajentaa myös potentiaalisten yritysostokohteiden kirjoa ja ostettavaa varmasti riittää vielä useiksi vuosiksi jo nykyisillä markkinoilla. Yritysostoilla voidaan jatkossa myös hankkia jotain nyt puuttuvaa osaamista ja esimerkiksi mahdollinen kansainvälistyminen tulee minun papereissani käytännössä varmasti tapahtumaan yritysostojen kautta.

Päädyn kanssasi samaan loogiseen ratkaisuun eli yritysostot ovat tie kansainvälisille markkinoille ja mainitsemasi riskit erittäin relevantteja siellä. Planmillillä ja Metsysillä jo joitain ulkomaisia asiakkaita, joten kansainvälistymisen ensimmäiset siemenet on jo kylvetty.

Kenttä on tosiaan pirstaleinen, mutta SaaS-toimijoille on selkeät kilpailuedut vanhoja on-premise-ohjelmistoja vastaan, joita käsitykseni mukaan vielä monissa yrityksissä käytetään. Moni yritys hankkii myös vasta ensimmäistä toiminnanohjausjärjestelmää ja Lemonsoftilla on tarjota laaja ja muokattavissa oleva tarjooma pk-yrityksille. Tässä vielä yksi nosto aiheeseen raportista:

Pitkällä aikavälillä tuo 2-3x markkinaosuus olisi mielestäni hyvinkin saavutettavissa ja tämän päälle nykyisten kohdemarkkinoiden koko olisi todennäköisesti absoluuttisesti kasvanut sekä kasvaneen keskihinnan ja että ERP-penetraation kautta. Pitkän aikavälin arvonluonnin kannalta toki tämän päälle on tärkeää pystyä laajentamaan markkinapotentiaalia nykyisten kohdemarkkinoiden lisäksi. Kun relevantti kohdemarkkina (TAM) pysyy tarpeeksi suurena, on myös pitkän aikavälin kasvu uskottavalla pohjalla.

Tuo 2 miljardia on tosiaankin vain teoreettinen ja sitä on tuolla raportissa käsitelty, miten tuohon lukuun on päästy. Mutta ehkä se keskeisin viesti tuon markkinan kannalta on, että kasvun rajat eivät ole hetkeen tulossa vastaan. Kyllähän Lemonsoftin kasvun tahtotilasta kertovat parhaiten yhtiön taloudelliset tavoitteet, joissa yli 20 %:n orgaanista kasvua tavoitellaan seuraaville neljälle vuodelle.

Ainakin historiassa yhtiö on onnistunut tässä ja laajentuvan tuotetarjooman myötä edellytyksien lisämyynnille pitäisi olla hyvät. Olettaisin, että ainakin johonkin rajaan asti myyntipanostuksia (myyjien määrää) lisäämällä myös tähän asiaan voidaan vaikuttaa.

Yhtiö on kehittänyt tuotteensa 10-250 henkilön pk-yrityksiä silmällä pitäen, joten en näe suurasiakkaisiin laajenemista nykyisellä ERP-ohjelmistolla mitenkään järkevänä. Suurissa asiakkaissa vastaan tulisivat globaalit jätit ja tuo mainitsemasi ketteryyden kadottaminen tapahtuisi väistämättä. Käytännössä yhtiön nyt nauttimat SaaS-mallin tuomat edut pitkälti häviäisivät, jos siirryttäisiin tuntityönä tehtävään räätälöintiin.

Seurannan aloituksessa ottamamme näkemys toteutuikin nopeasti, kun viime viikkoina nähty korkealle arvostettujen kasvuyhtiöiden kertoimissa korjausliikettä.

Muistutus siitä, että hyvästäkään yhtiöstä ei kannata maksaa liikaa.

Näkyy muuten hyvin näissä alla olevien graafien skaaloissa tämä viime aikojen kurssiluisu SaaS-yhtiöissä. Monet EV/S 40-50x caset saaneet kunnolla runtua.

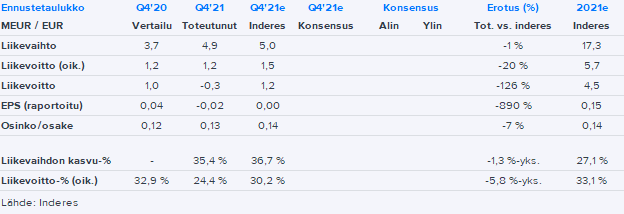

Huomenna Lemonsoftin tulosjulkistusdebyytti listayhtiönä. Ohjeistuksen perusteella yhtiö lyö pöytään vahvat kasvuluvut Q4:ltä, mutta tässä kohtaa mielenkiinto toki on jo kuluvan vuoden kasvunäkymissä.

Lemonsoftin Q4-liikevaihto osui odotuksiimme, mutta loppuvuodesta kulutaso oli odotuksiamme korkeammalla tasolla.

Näkymät täysin linjassa ennusteemme kanssa: “Lemonsoft arvioi, että tilikauden 2022 liikevaihto kasvaa 23-28 prosenttia verrattuna tilikauteen 2021, ja että oikaistu liikevoitto on 30-35 prosenttia liikevaihdosta vuonna 2022.” Ennusteemme ennen Q4-raporttia odotti 25 %:n kasvua ja 33 %:n oikaistua liikevoittoa. Ennusteisiin ei siis alustavasti odotettavissa olennaisia muutoksia.

Ps. Jos joku ihmettelee, miksi raportoitu liikevoitto jäi pakkaselle vs. meidän ennuste, niin syynä ovat IPO-kulut, jotka meidän ennusteessa oli laitettu vasta rahoituskuluihin (ei näy silloin liikevoitossa). Raportoidussa EPS:issä näkyy paremmin, että tuloslaskelman viimeinen rivi oli lähellä odotuksiamme.

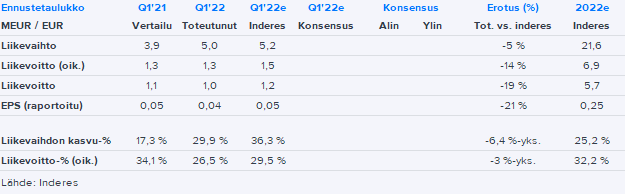

Lemonsoftin Q1-luvut jäivät pykälän odotuksistamme:

Alkuvuodesta käyttöönotoissa ollut pullonkaulaa ja orgaaninen kasvu oli vain 9 %. Lisäksi vertailukauteen osui yhtiön mukaan yksittäinen poikkeuksellisen iso lisenssimyynti, mikä vaikutti orgaanisiin kasvulukuihin. Käyttöönottojen osalta tilanteen pitäisi olla korjaantumassa tulevina neljänneksinä ja yhtiö piti näkymänsä ennallaan.

Yhtiö pitää tänään ensimmäistä kertaa tuloswebcastin klo 14, jota pääsee seuraamaan täältä:

Lemonsoftilta nähtiin perjantaina ensimmäinen liike yritysostorintamalla listautumisen jälkeen, kun yhtiö osti teollisuuden ja tukkukaupan kuljetusten hallinnan optimointiin erikoistuneen ohjelmistoyhtiö Logentian.

Kaupan myötä nousseilla ennusteillamme Lemonsoftin arvostus ei enää ensi vuoteen katsottaessa (2023e EV/EBIT 22x) näytä erityisen pahalta. Ennustamaamme voimakkaaseen tuloskasvuun liittyy kuitenkin vielä epävarmuutta, joten pysyttelemme vielä tarkkailuasemissa osakkeen suhteen. Samalla SaaS-yhtiöiden arvostukset jatkaneet laskuaan pörssissä, mikä väistämättä aiheuttaa painetta myös Lemonsoftin arvostuskertoimiin.

Laitetaan tännekin talteen Lemonsoftin viimeisin liike yritysostorintamalla. Nyt ostokohteeksi päätyi suhteellisen pieni, mutta nopeasti kasvava Finazilla, joka on erikoistunut liiketoimintatiedon raportointiin, budjetointiin ja ennustamiseen.

Tässä ensipuraisut Lemonsoftin Q2-tuloksesta. Kasvun osalta pitkälti odotettu suoritus, mutta omat Q2-kannattavuuodotukset oli viritelty pykälää liian optimistiseksi.

Moikka Lemonsoft-ketjuun! @Atte_Riikola haastatteli tänään Lemonsoftin varatoimitusjohtajaa Jan-Erik Lindforsia yhtiön Q2-tuloksesta. Alla tuore video tarjolla!