Heeroksella etulyöntiasema tilitoimisto asiakkaisiin, koska Accounttor suora kilpailija ja en tiedä kuinka neutraalina toimijana Vismaa pidetään kun aikaisemmassa historiassa ollut kilpailevaa toimintaa. Jos Heeros saa 300 uutta asiakasta/ kvartaali, niin kasvu on samaa luokkaa kuin viimevuonna. Miten vastaavat luvut uusien asiakkaiden osalta Accounttorilla ja Vismalla? Itse näen myös edelleen realistisena vaihtoehtona että Heeros ostetaan. Lisäksi mielenkiintoinen aspekti että toimari on Basware taustainen, onkohan jotain yhteistyö kuvioita mielessä?

COVID on tietenkin osa selitystä, mutta tuntuu että se on turhan helppo syntipukki. En epäile etteikö vaikutusta olisi, mutta muistavatko toimarit mainita vuoden päästä y-o-y-lukuja vertaillessa kuinka vertailukausi oli koronan vuoksi normaalia alhaisempi?

Ohjeistuksen pitäminen oli todellakin plussa ja pönkkä kurssille, sillä epävarmemmalla näkymällä Indereksen peukku olisi kääntynyt alas ja tavoitehinnasta leikattu euro tai puolikas. Kasvua tosiaan tarvittaisiin, jotta nelikymppistavoite olisi realistinen.

Ilmeisesti Alankomaiden/Benelux-osastolla on hiljaista, kun tiedote ei mainitse aluetta sanallakaan? Uuden strategian yksi tavoite oli kuitenkin saada 10% liikevaihdosta ulkomailta vuoden 2023 loppuun mennessä. No, näinhän se 10% oli mainittu tavoitteena jo vuonna 2017, jos oikein muistan…

Heeroksen johdosta Mikko ja Juho ovat huomenna tulossa piipahtamaan foorumilla. Q1-kuulumiset ja näkymät käydään huomenna haastattelussa läpi, mutta laitelkaa tänne herroille kysymyksiä niin koittavat huomenna parhaansa mukaan vastailla ![]()

4 tykkäystä

Kysymys Heeroksen kihoille: miten näette yhteistyön Open Textin kanssa vaikuttavan myyntiin Suomen ulkopuolella tulevina vuosina?

3 tykkäystä

Heitin alle kyssäreitä eri aihealueista. Toivottavasti ainakin joihinkin saa lisätietoa.

Kansainvälistymissuunnitelmia voisi avata lisää:

- millainen vastaanotto Heeroksen tuotteille

- Mitkä markkinat erityisesti suunnitelmissa

- Laskeeko kansainvälinen laajeneminen merkittävästi kannattavuutta

- Milloin KV-puolen voi odottaa vaikuttavan merkittävästi top ja bottom-linella.

2021 Ohjeistus:

- Millaisia markkinaoletuksia on käytetty tämän suhteen

- Mitkä ovat isoimmat riskit ohjeistuksen suhteen

Kasvun ajurit:

- Mitkä asiakastarpeet erityisesti tukevat Heeroksen kasvua

- Millaiset asiakassegmentit erityisesti ovat kasvun kannalta sweet spot

- Millaiset markkinanäkymät lähivuosille talouden avautumisen jälkeen

- Mitkä tekijät jarruttavat kasvua (Covidin lisäksi)

Jos ovat rohkeita avaamaan niin olisi kiva kuulla näkemykset kahteen scenaarioon:

- Eletään vuotta 2030: Heeros on juuri saavuttanut 50M€ liikevaihdon ja 12M€ liiketuloksen. Mitä on tapahtunut ja miten tähän on päädytty?

- Eletään vuotta 2030: Heeros on juuri hakeutunut konkurssiin. Mitä on tapahtunu ja miten tähän on päädytty.

4 tykkäystä

Inderesin aamukatsauksesta tuloskommentit:

Toistamme Heeroksen 8,0 euron tavoitehinnan ja lisää-suosituksen. Heeroksen Q1:n operatiiviset luvut olivat hieman odotuksiamme heikommat. Kunnianhimoisen strategian tavoitteisiin pääsemiseksi Heeroksen pitäisi näyttää merkkejä piristyvästä kasvusta. Lähivuosina luottamustamme yhtiön kasvuun parantaa transaktiotuottojen orastava elpyminen sekä positiiviset merkit uusmyynnin puolelta. Tämä huomioiden muutaman vuoden päähän tarkasteltuna nykyinen arvostustaso (2023e oik. EV/EBIT 15x) tarjoaa sijoittajalle mielestämme riskeihin nähden edelleen hyvän tuotto-odotuksen

2 tykkäystä

Terveiset foorumilaisille Heerokselta! Täällä kysymyksiinne tänään vastaamassa CEO Mikko & CFO Juho.

Pyrimme jatkossakin vastailemaan kysymyksiinne varsinkin Q1- ja Q3-tulosjulkistusten yhteydessä.

Hyvä kysymys! Sopimuksen suurimmat hyödyt tulevat skaalautuvan transaktiohinnoittelun kautta sekä myyntiyhteistyöstä, joka kohdistuu SMB-segmentin yrityksiin Euroopassa. Olemassa oleville asiakkaillemme sopimus mahdollistaa Heeros-palvelut myös Suomen, Pohjoismaiden ja Hollannin ulkopuolella.

12 tykkäystä

Heeroksen kasvu ulkomailla pohjautuu osto-, myyntilasku ja arkistoratkaisun (All-in-one) myymisessä pk-yrityksille. Keihäänkärkenä ostolaskuratkaisu, joka on tuotu markkinaan Hollannissa. Rakennamme myyntikanavaa myös kumppaniyhteistöllä, esim. verkkolaskuoperaattorin (OpenText) kanssa Q1 aikana tehty sopimus. Tulokset näkyvät lähivuosina.

KV-myynnin kasvu pohjautuu lisämyyntiin nykyasiakkaille ja myyntikumppaniyhteistyöhön vahvasti digitalisoituvalla Euroopan taloushallinnon softamarkkinalla.

4 tykkäystä

Kasvu koostuu kahdesta komponentista: 1. uusasiakashankinnan kautta tulevasta sopimusliikevaihdosta (Contract) ja 2. käytön mukaan laskutettavasta transaktioliikevaihdosta.

Riskit lyhyellä tähtäimellä liittyvät kohtaan 2., jossa odotamme markkinatilanteen elpymistä tämän vuoden aikana. Jos elpyminen siirtyy, niin tämä transaktioliikevaihdon kasvu näkyy luvuissa myöhemmin.

Heeroksella on paraneva positio sweet spotissa, eli 4-100 henkilön pk-yrityksissä.

5 tykkäystä

Skenaario 50 Meur: Olemme taloushallinnon TOP3:ssa Suomessa. Softan osuus taloushallinnon kokonaismarkkinasta on digitalisaation ja automaation myötä Suomessa ja Euroopassa kasvanut. Heeros on onnistunut positionnissaan pk-yritysten ja tilitoimistojen kumppanina ja tuotekehityskehityspanostukset käyttökokemukseen ovat osuneet lankulle.

Skenaario konkurssi: Heeros ei enää ole relevantti asiakkailleen. Tuotekehitysinvestoinnit eivät olisi onnistuneet, emmekä siten olisi onnistuneet tuomaan digitalisaation ja automaation ratkaisuja markkinalle ja muuttuneeseen asiakastarpeeseen.

Luonnollisesti tavoittelemme skenaariota 1 ![]()

10 tykkäystä

Pitääkö softasta tehdä eri versioita eri markkinoille, vai soveltuuko sama softa kaikkialle Eurooppaam?

Päivitettyä laajaa raporttia yhtiöstä taasen tarjolla.

4 tykkäystä

Käytiin laajaa raporttia ja Heerosta myös videolla läpi ![]()

4 tykkäystä

Laajasta raportista on nyt myös julkaistu käännös, löytyy meidän englanninkieliseltä puolelta:

2 tykkäystä

Heeroksen sivuilla julkaistu 15. kesäkuuta:

”Meillä Heeroksella kevät on ollut leimallisesti systemaattisen ja työntäyteisen tekemisen aikaa. Liiketoimintamme etenee suunnitelmien mukaisesti ja kannattavuuden vahva kehitys jatkuu.”

Tämä EI haiskahda negarilta minin nenääni. Kurssi on syöksynyt alas pienellä vaihdolla viime aikoina. Mielenkiintoinen Q2-raportti tulossa.

2 tykkäystä

- Kurssi valunut 200 liukkariin

- Inderesin tavoitehintaan reilusti matkaa

- 11.8. Q2 tulos ja jos matka on jatkunut entisellään niin tavoitehintaa luultavasti hilataan ylöspäin

I need HEEROS

")

4 tykkäystä

@Antti_Luiro, Heerokselle terveisiä, että antaisi itsestään sijoittajille paremman kuvan omasta tuotteestaan, jos julkaisisi kvartaalikatsauksensa kaksi päivää kauden päättymisen jälkeen kuten Admicom 2.7.2021 eikä kuukausii ja 20 päivää myöhemmin kuten 20.8.2021.

Nykyinen hidastelu katsauksien antamisessa ei ole oikein linjassa sen kanssa, kuinka tuotetta markkinoidaan firman nettisivuilla:

12 tykkäystä

Heeroksen kasvu jäi hieman odotuksia hitaammaksi.

6 tykkäystä

Ensivilkaisulta olin pettynyt. Enemmän tutkittuani löysin hyvääkin. Case vaatii edelleen kärsivällisyyttä.

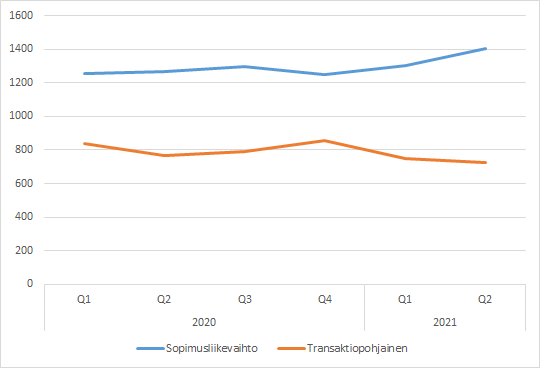

Huomion arvoista on, että transaktiovolyymit laahaavat, sopimusliikevaihdon kehittyessä suopeasti.

Tähän on minusta kaksi vaihtoehtoa:

a) Tuotteet ja laskutusperusteet ovat muuttuneet siten, että transaktiovolyymit tulevat jatkossa generoimaan vähemmän

b) Transaktiot matelevat edelleen koronan vuoksi ja palautuvat aikanaan. Samalla asiakashankinta kehittyy suopeasti → Transaktiotuotot tulevat läpi pinen vivun kanssa

Perustuen siihen, että yhtiö edelleen pitää ohjeistuksestaan kiinni uskoisin ennemmin jälkimmäiseen.

LV jakauma:

| Q2 / 2020 | Q2/2021 | Y/Y | |

|---|---|---|---|

| Liikevaihto | 2126 | 2243 | 5.5 % |

| Jatkuva | 2039 | 2134 | 4.7 % |

| Transaktiopohjainen | 770 | 728 | -5.5 % |

| Sopimusliikevaihto | 1269 | 1406 | 10.8 % |

| Muu liikevaihto | 87 | 109 | 25.3 % |

Tämä oli positiivinen viesti:

“Fokuksemme keskisuuriin yritysasiakkaisiin tuotti tulosta, ja saimme tärkeitä uusia asiakkaita toisen

vuosineljänneksen aikana. Vuoden alusta asiakasmäärä kasvoi lähes 1 500 yritysasiakkaalla ja

vuoden takaisesta yli 2 600 yritysasiakkaalla, eli noin 20 %. Katsauskauden lopussa Heeroksella oli yli 16 300 loppuasiakasta.”

All-in all - siltikin pieni pettymys sekä top & bottom line - Kyllä tässä roikkuu pieni negaririski loppuvuodelle.

5 tykkäystä

Käyttökateprosentin ja liikevaihdon kasvuprosentin yhteissumma (Rule of 40) kasvoi katsauskauden aikana 17,7 %:iin… Liiketoimintamme kausiluonteisuuden vuoksi vuoden toisen puoliskon tuloskehitys on yleensä alkuvuotta vahvempi.”

Loppuvuodelle jää paljon kirittävää. Käyttökateprosentin ja liikevaihdon kasvuprosentin tulisi siis olla tiedotteen ilmauksen mukaisesti “30% tasolla” tilikauden aikana. “Tasolla” jättää hieman pelivaraa alaspäin ja euromääräisesti pienet heitot (ajoitukset) tekevät prosentteihin isoja liikkeitä suuntaan ja toiseen. Plus kolmoskvartaali on jo lähes puolivälissä, joten johdolla tulisi olla hyvä näkymä ainakin lähikuukausien osalta.

Silti kun listaa hopeareunuksia ja mahdollisia selityksiä, ollaan pettymyksen äärellä. “Ei kahta sanaa”, kuten Sauli Vilen sanoisi. Kuten palstaveli alla toteaa.

Edit: @Antti_Luiro kommentoi osaria:

3 tykkäystä