Yllä linkki uutiseen.

1.1 M€ LV (40% kasvu alla). 5.1M€ kauppahinta + pienet velat päälle.

0 käyttökate / -0.3M€ liiketulos.

Kannattavuus oli kuitenkin kehittynyt myönteisesti kasvun myötä, joten osoittaa jotain skaalautumisen merkkejä. “Merkittävä osa Taimerin liikevaihdosta on luonteeltaan jatkuvaa SaaS-liikevaihtoa.”

Minusta kuulostaa vähän kalliille. Kauppa pääosin osakkeilla.

Olisi hyvä tietää onko 2021 jatkunut samankaltaista kasvua, niin voisi paremmin hintaa suhteuttaa.

“Heeroksen johdon arvion mukaan yritysjärjestelyyn sisältyy merkittävää liiketoiminnallista synergia- ja ristiinmyyntipotentiaalia.”

Ainakin ihan rohkea liike joka saattaa osoittautua hyväksikin. Etenkin hintaan suhteutettuna luo riskejä ja muuttaa vähän tarinan kuvaa.

Heeros oli kannattavuuskäänteen osalta edennyt mielenkiintoiseen kohtaan, jossa olisi voitu todistaa yrityksen kannattavuuspotentiaalia. Nyt tuodaan mukaan tappiollista liiketoimintaa, jolloin kannattavuus tölkkiä potkitaan eteenpäin. Samalla toki lisää kasvupotentiaalia.

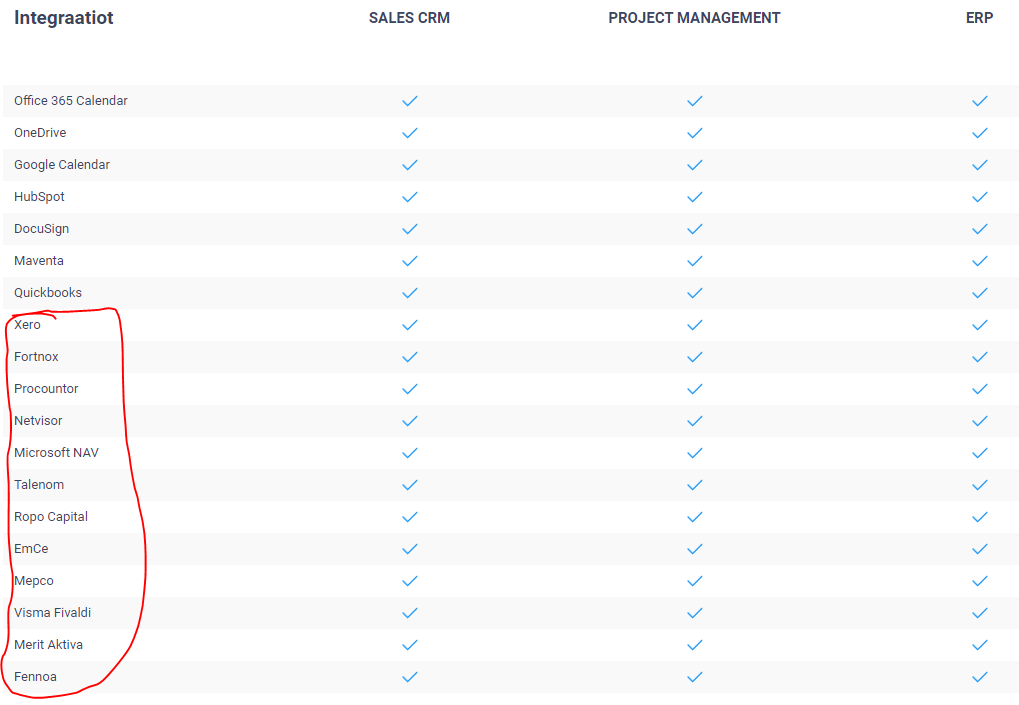

Mielenkiintoinen ostos. Taimer + Heros on paperilla ohjelmistotarjonnassaan edellä Talenomin ja Procountorin ominaisuuksia. Yllättäen Taimerista ei ole integraatiota Heerokseen, mutta kaikkiin muihin pienen yrityksen muihin merkittäviin kirjanpito-ohjelmistoihin on. Pohdin vain kuinka ovat toisiinsa tustustuneet ja onko integraatiota tulossa.

Taimerin hankinta mätsää mielestäni hyvin Heeroksen harkintaan palvella jatkossa 1-3 hengen yrityksiä. Ymmärsin PSA-ERP:in olevan henkilövetoiseen bisnekseen räätälöity softa - CRM steroideilla. Ristiinmyynti on klisee ja usein yliarvioitu yrityskauppojen peruste, mutta ehkä tässä tapauksessa siihen on aidosti hyvä mahdollisuus.

Viime vuonna Taimer sai miljoonan euron sijoituksen Trind Venturesilta ja parilta muulta taholta. Rahalla saadun siivun suuruutta ei kerrottu, mutta nyt Heeroksen tekemä tarjous oli riittävä kontrollin luovutukseen. Hanskat tippuivat melko nopeasti?

@Antti_Luiro, voisit tiedustella seuraavan tilaisuuden tullen minkälaiset aikeet Heeroksella on Taimerin osalta? Pidetäänkö se omana yksikkönään ja miten toimitaan ulkomaan asiakkuuksien suhteen? Maantieteellisesti ajatellen osa asiakkaista on Heeroksen nykyisen markkina-alueen ulkopuolella - alla olevassa jutussa näet todetaan:

Taimerin olemassa olevaan kansainväliseen kumppaniverkostoon kuuluu muun muassa Yhdysvalloissa toimiva tietoliikenneyhtiö T-Mobile, jonka kautta Taimerin asiakkaiksi on tullut yli 150 uutta pientä yritystä…Taimerilla on yli 400 maksavaa asiakasta ja hieman alle 10 000 käyttäjää viidessä eri maassa.

Tässä vielä päivitys yrityskaupan pohjalta tarkemmat suunnitelmat varmaan vielä pöydällä kun ostoprosessi on käynnissä, mutta näkisin loogisena integraation Heeroksen nykyisen tuoteportfolion kylkeen. Heeros on mukana 29.11. SaaS-yhtiöillassa, veikkaan että sieltä saadaan vähän lisää suuntaviivoja ja Q4-raportin yhteydessä sitten tarkemmin https://www.inderes.fi/fi/leveammasta-tarjonnasta-uutta-puhtia-kasvuun

Sanoin videolla ettei Heeroksen lähihistoriassa ole ollut yrityskauppoja, mutta 6 vuotta sitten vuonna 2015 tuotetarjontaa laajentava kauppa (palkanlaskenta) on tehty: Heeros ostaa palkkasoftayritys Aboa Datan

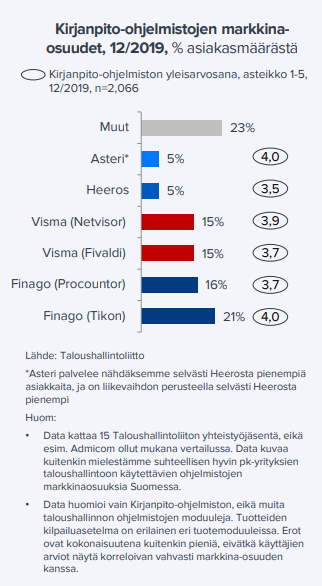

Kiitos linkistä! Tässä laajasta raportista viime tutkimuksesta otos ja kommentit vertailukohdaksi.

Kysely kattaa Heeroksen osalta vain Kirjanpito-moduulin, joka ei käsittääkseni (eikä kyselynkään perusteella) ole yhtiön vahvuus. Heeros panostaa enemmän osto- ja myyntilaskumoduuleihin sekä mobiilisovellukseen (vs. kirjanpito on käsittääkseni käytännössä vain työpöytäsovellus). Mutta varmasti näillä kyselytuloksilla on silti vaikutus käyttäjäkunnan yleisiin mielikuviin

Näkyy muuten Tikonin poistuma selkeästi sen markkinaosuudessa, 21 % (12/2019) > 6 % (11/2021) asiakasmäärästä. Finagon Tikonista lähteneistä asiakkaista vain noin puolet on saatu siirtymään Finagon Procountorin piiriin (n. 8 %-yksikköä Procountor kasvu, 15 %-yksikön pudotus Tikonissa). Tästä on johdon kommenttien perusteella valunut myös Heerokselle osa, vaikka molemmissa kyselyissä Heeroksen markkinaosuus oli 5 %. Hyvä toki huomata että markkinaosuus on laskettu asiakasmäärästä, joten pienten yritysten paino on tässä suuri.

Taloushallintoliitolta tutkimuksen tekijät laittoivat foorumille terveisiä (kiitos Janne aktiivisuudesta )!

Tästä saa lisää kontekstia tutkimuksen tulkintaan

Tutkimuksemme tarkoitus on palvella tilitoimistoja, ei sijoittajia. Tutkimuksessa kerätään tilitoimistojen asiantuntijoiden näkemyksiä ohjelmistoista tilitoimiston liiketoiminnan ja prosessien näkökulmasta. Tarkoituksena on tarjota tilitoimistojen päättäjille vertaisnäkemystä ohjelmistovalintojen tueksi. Samalla tulee kiritettyä hyviä yhteistyökumppaneitamme ohjelmistotaloja yhä parempaan tuotekehitykseen.

Tutkimuksen rajaukset on selkeästi kuvattu Tilisanomien artikkelissa

Eli sijoittajana en lähtisi tekemään tutkimuksen perusteella liikaa johtopäätöksiä, etenkin jos ohjelmisto on laajempi ERP-kokonaisuus tai sen keskeistä markkinaa ovat pk-yritykset suoramyyntinä.

Eilisessä SaaS-yhtiöillassa mukana myös Heeros, videolla käsiteltiin mm. Taimer-yritysostoa. Illan kaikki esitykset ja Heeroksen osuuden pääsee katsomaan näistä linkeistä

Aamun ensireaktiot tulokseen kasvun kääntyminen poisti lyhyen tähtäimen epävarmuutta, näkymät linjassa meidän aiempiin odotuksiin. Mikon haastattelu tulossa myöhemmin tänään

Peukut ylös loppuvuoden suorituksen ansiosta! Ei sinänsä yllättävää ohjeistus huomioiden, mutta Heeroksella on ollut hieman samaa vikaa kuin Apetitilla. Apetit pettää aina…

Tämän vuoden to-do-lista näyttää järkevältä ja ostoksen integrointi osaksi Heeroksen tarjoomaa saa aikaan hyväksyvää nyökyttelyä. Liiketoiminnan kasvuprossa saisi olla isompi, mutta mukava nähdä, että jo näillä luvuilla toiminta skaalautuu ja rahavirta valuu omistajan kannalta oikeaan suuntaan.

Twitteristä kuikuiltuna salkunhoitaja Heikkilä Taal…Akt…riippumatolta omistaa Heeroksesta prosentin kokoisen omistuksen Coactor Oy:n kautta. Eräänlainen investment grade approval -sinetti Heeroksen omistamisesta.

Q1-osari sai markkinalta nuivan vastaanoton. Onko katupöly sumentanut silmiäni, mutta markkinareaktio oli minulle yllätys. Taimerin integraatiokulujen ei pitänyt olla uusi asia. Tuntuu, että ei olla luettu koko osaria läpi?

Minusta kehityssuunta näyttää paremmalta ja käännyin bulleropuolelle osakkeen suhteen. Firma puskee ulos niitä tuotteita ja integraatioita, joita markkinoilla on tarvittu. Loppuvuodelle jää kirittävää kannattavuuden osalta, jotta Rule of 40 -tavoite saavutetaan. Taimerin kautta kasvukomponentti on tavallaan hoidettu.

Joka tapauksessa kiva saada Antin kommentit vertailukohdaksi. En itse odota vielä ennuste- tai tavoitehintamuutoksia suuntaan tai toiseen.

Loppuun vielä Heeroksen maininta strategiapäivityksestä. Jäädään odottamaan saadaanko tältä osin parempaa aikaan. Niin pitkään kuin itse muistan, on kv-liiketoiminta ollut “ikuinen lupaus”, jossa oltiin yrityksen kokoon nähden useilla markkinoilla, mutta heppoisin tuloksin.

Vuonna 2022 panostamme myös kansainvälisen kasvun edellytysten rakentamiseen. Olemmekin jo vahvistaneet osaamistamme kansainvälisessä myynnissä ja kumppanuuksissa muun muassa uudella avainrekrytoinnilla. Tulemme kertomaan Heeroksen päivitetystä strategiasta ensimmäisen vuosipuoliskon aikana.

Monet myyjät varmastikin lukivat todella hätäisesti raporttia, jos lukivat ollenkaan. Heeros on hyvin johdonmukaisesti hallinnoitu yhtiö, jota määrätietoisesti kehitetään eteenpäin.

Arvostus ei kummoinen ole. Siitä se varmastikin nousee, kunhan juna etenee.

Pintapuolisesti ja ensivilkaisulla raportti näytti omaankin silmään varsin hyvältä, eikä tuo matalampi kannattavuus ollut itsessään erityinen pettymys - hyvä että Taimer-integraatioon panostetaan

Saadut uudet asiakastilaukset kääntyivät kuitenkin huolestuttavasti laskuun. Loppusuoralla olevan Tikon-siirtymän piriste asiakashankintaan lienee yhtenä taustavaukutteena, mutta piriste on vielä vähenemässä merkittävästi vuoden aikana. Omiin silmiin vaikuttaa siltä, että siirtymällä on ollut varsin merkittävä vaikutus asiakashankinnan viime vuosien vahvaan vetoon. Tämä tarkoittaisi merkittävästi hidastuvaa uusasiakashankintaa vielä Q1:n tasolta. Myös laskutuksessa oleva sopimusliikevaihto (MRR) vaikuttaa kasvaneen Q1:n aikana hyvin maltillisesti, mikä viittaa kasvun hidastumiseen lyhyellä tähtäimellä

Heeroksen kasvu on ollut suhteellisen haastavaa ja epätarkkaa ennustaa, toistaiseksi niin että toteuma on usein jäänyt omista ennusteista, minkä takia näitä pienempiä signaaleja tulee seurattua varsin tarkasti. Voi tietysti olla että tämä huoli on turhaa - aika näyttää

Kuten aina, lukekaa analyysi ja miettikää mikä oma näkemys on