Tervehdys foorumille,

ajattelin avata ketjun tälle saksalaiselle elintarvikealan toimijalle. Alla hieman tietoa ja omaa pohdintaa yhtiöstä. Kuvakaappaukset ovat peräisin yhtiön omista CMD-esityksistä. Katsotaan saataisiinko tästä aikaan keskustelua, jos saadaan niin voin myöhemmin kirjoitella vielä lisäpohdintaa ainakin riskeistä ja kilpailijoista.

Mitä HelloFresh tekee?

HelloFresh on alunperin saksalainen elintarvikealan toimija, joka myy mealkit-paketteja kuluttajille viikoittaisena tilauspalveluna. HelloFreshin asiakkaat saavat kotiin kuljetettuna 2-5 ateriaa viikossa. Kotiin kuljetetaan reseptit kyseisiin aterioihin, sekä valmiiksi mitatut raaka-aineet, jotka asiakas saa kotona itse kokata. HelloFresh on levittäytynyt jo 17 maahan, mukaan lukien kaikki Pohjoismaat Suomea lukuunottamatta. Suomessa vastaavia ruokakasseja myy moni paljon pienempi paikallinen yritys.

HelloFreshillä on useampi brändi, joiden alla palvelua myydään. Suurin osa myynnistä tapahtuu HelloFresh-brändin alla, ja tästä brändistä on useilla markkinoilla muodostunut jo lähes synonyymi vastaaville ruokapaketeille. HelloFresh-brändin alla markkinoidut ateriat maksavat esimerkiksi kotimarkkinoilla Saksassa noin 4-5€ per ateria. Lisäksi HelloFrehsillä on tietyillä markkinoilla EveryPlate-brändi joka keskittyy halvempaan hintaluokkaan, GreenChef joka keskittyy orgaanisiin ja vegaanisiin annoksiin korkeammalla hinnalla, sekä Factor, joka myy kotiin kuljetettuja valmisaterioita. Pienempiä brändejä ovat Chef’s Plate sekä vasta ostettu Youfoodz.

HelloFresh pystyy pitämään yllä korkeampia marginaaleja perinteisiin ruokakauppoihin verrattuna kolmesta syystä. Ensinnäkin, HelloFresh ostaa raaka-aineet suoraan tuottajilta, jolloin ketjusta tippuu välikäsiä pois. Toiseksi, HelloFresh pystyy optimoimaan prosessejaan niin, että ruokajätettä syntyy vain murto-osa perinteisiin ruokakauppoihin verrattuna. Kolmanneksi, HelloFreshin tuotantoprosessit on hiottu ja automatisoitu niin, että varastotasot ovat jatkuvasti erittäin pienet ja nettokäyttöpääoma negatiivinen.

HelloFreshin asiakashankinta on onnistuttu optimoimaan niin, että keskimäärin tilauspalveluun saatu uusi asiakas maksaa asiakashankintaan liittyvät markkinointikustannukset takaisin noin kolmessa kuukaudessa vahvan unit economyn ansiosta. Tämä on yksi HelloFreshin suurimmista vahvuuksista.

HelloFreshin osake on listattuna Frankfurtin pörssissä tunnuksella HFG ja liitettiin viime vuonna osaksi DAX-indeksiä.

Xetra

Yahoo Finance

Lähihistoria ja -tulevaisuus

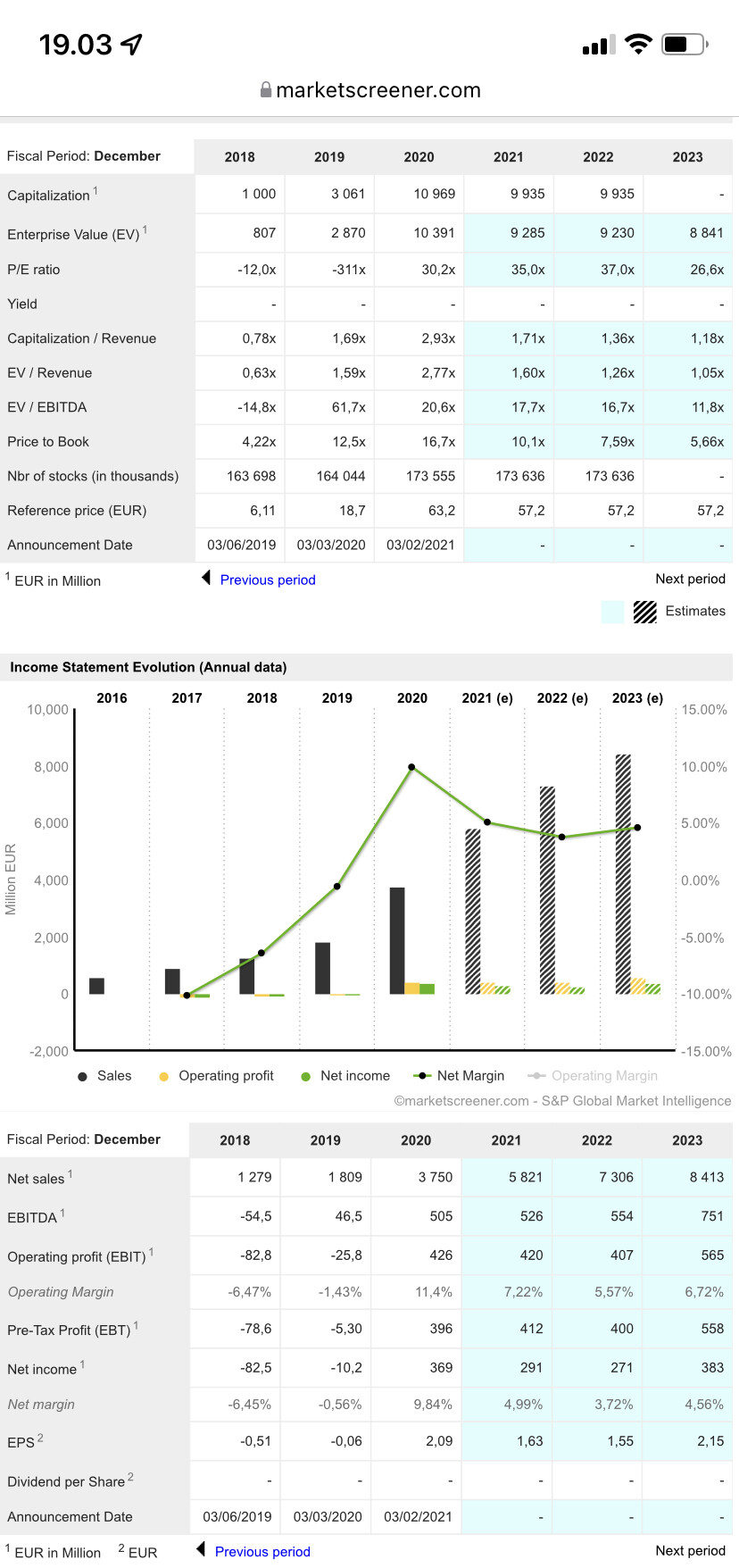

HelloFresh sai käännettyä toimintansa (oikaistun EBITDA:n) voitolliseksi vuonna 2019 juuri ennen kuin koronapandemia antoi reilun myötätuulen yhtiölle vuonna 2020. Liikevaihto kasvoikin vuoden 2019 1,8 miljardista eurosta ensin vuonna 2020 3,8 miljardiin. Viime vuoden liikevaihto näyttäisi nousevan jo noin 5,9 miljardiin.

Oikaistu EBITDA on jo myös kasvanut 2020 ja 2021 yli 500 miljoonaan euroon suurista kasvuinvestoinneista huolimatta.

Kuluvalle vuodelle HelloFresh on ohjeistanut 20-26% liikevaihdon kasvua uusien maantieteellisten avausten siivittämänä. Marginaaleihin sen sijaan ohjeistetaan pientä laskupainetta inflaation takia (HelloFresh on ilmoittanut olevansa nostamatta hintoja ja keskittyvänsä mieluummin liikevaihdon kasvuun ruokakauppojen kustannuksella) sekä suurien kasvuinvestointien painamana (teknologiatiimin kehittäminen, uusien jakelukeskusten avaus ja automatisointi).

Pidemmän aikavälin kasvustrategiat

Pidemmällä tähtäimellä HelloFresh on ilmoittanut tavoittelevansa 10 miljardin liikevaihtoa ja 10-15% oikaistua EBITDA-marginaalia vuoteen 2025 mennessä. Näistä ainakin liikevaihtotavoite näyttää toteutuvan helposti, ja yhtiö on osoittanut pystyvänsä myös pitämään yllä korkeita marginaaleja niin halutessaan.

Tulevien vuosien kasvu tulee useasta eri lähteestä:

- Maantieteellinen laajentuminen 2-3 uudelle markkinalle vuodessa. Viime vuonna esimerkiksi avattiin palvelu Norjassa, Japanissa sekä Italiassa.

- Lisäpalveluiden tarjoaminen nykyisille asiakkaille mm. jälkiruokien, lisäannosten, aamupalojen sekä jo Benelux-maissa kokeillun HelloFresh Marketin (yksittäisten raaka-aineiden tilaaminen reseptien ulkopuolelta) muodossa.

- USA:ssa jo lanseerattujen brändien tuominen Eurooppaan ja muille markkinoille. Näistä varsinkin Green Chef ja Factor näyttävät lupaavilta.

- Marginaalien parantuminen jakelukeskusten automatisoinnin ja paremman käyttöasteen myötä skaalan kasvaessa.

Kilpailuedut

HelloFresh on monilla markkinoilla onnistunut jättämään jalkoihinsa lähes kaikki kilpailijat. Näistä mainittakoon Blue Apron, joka oli muutama vuosi sitten vielä markkinajohtaja USA:n markkinalla, mutta tekee nyt vain murto-osan HelloFreshin myynnistä. Myöskään perinteiset ruokakaupat eivät toistaiseksi ole löytäneet keinoa kilpailla vastaavalla palvelulla, lukuisista yrityksistä huolimatta.

HelloFreshin paras kilpailuetu on sen brändi, joka on useilla markkinoilla ns. top-of-the-head-brändi kun puhutaan mealkit-palveluista. Monissa maissa tämä johtuu first mover -edusta, mutta mm. Amerikassa yhtiö on onnistunut syrjäyttämään vahvat paikalliset kilpailijat tultuaan myöhemmin markkinoille.

Nyt, kun HelloFresh on kasvanut selvästi isoimmaksi peluriksi, skaalaedut ja prosessien optimointi ovat iso osa heidän kilpailuetuaan. Pienempien toimijoiden on mahdotonta kilpailla hinnalla, ja ne perinteiset ruokakaupat jotka pystyisivät polkemaan hintoja eivät ole taipuneet vastaavaan palveluun HelloFreshin uniikin logistiikan ansiosta. Datan käyttö on myös HelloFreshin vahvuuksia, ja reseptivalikoima osataan optimoida asiakkaille dataa ja koneälyä hyväksi käyttäen.

Heikkoutena on palvelun helppo vaihdettavuus. Jos houkuttelevampi kilpaileva tuote ilmestyy markkinoille, pystyy kuluttaja helposti vaihtamaan uuteen palveluun vaikka viikon varoitusajalla. Toisaalta, perinteisten ruokakauppojen kehittyvät digitaaliset palvelut saattavat kuroa HelloFreshin digietumatkaa umpeen.

Arvostus ja pääomantuotto

Osakkeen hinta on laskenut viime viikkoina reilusti ja on kirjoitushetkellä karvan verran vajaa 60€, mikä tarkoittaa noin 10,3 miljardin markkina-arvoa. Viimeisen 12 kuukauden tuloksella, tämä tarkoittaa (omien laskujen perusteella) seuraavia kertoimia:

P/E = 30x

EV/EBITDA = 20x

EV/S = 1.9x (laskee 1.8x jos Q4 tulos osuu ohjeistukseen)

Pääoman tuotto on ollut 2020 alusta saakka korkealla tasolla. Alla tunnusluvut kirjoitushetkellä viimeisen 12 kuukauden tuloksella.

ROE = 41,4%

ROIC = 31,6%

ROA = 16,4%

Lisämateriaalia

HelloFreshin IR-sivut

Business Breakdown -podcasti yhtiöstä (todella lämmin suositus kiinnostuneille)

2020 CMD kalvot

2021 CMD kalvot