Amatöörianalyytikko teki nopeita laskelmia  . HelloFresh osakkeen hinta 55€ voidaan perustella melko konservatiivisin oletuksin.

. HelloFresh osakkeen hinta 55€ voidaan perustella melko konservatiivisin oletuksin.

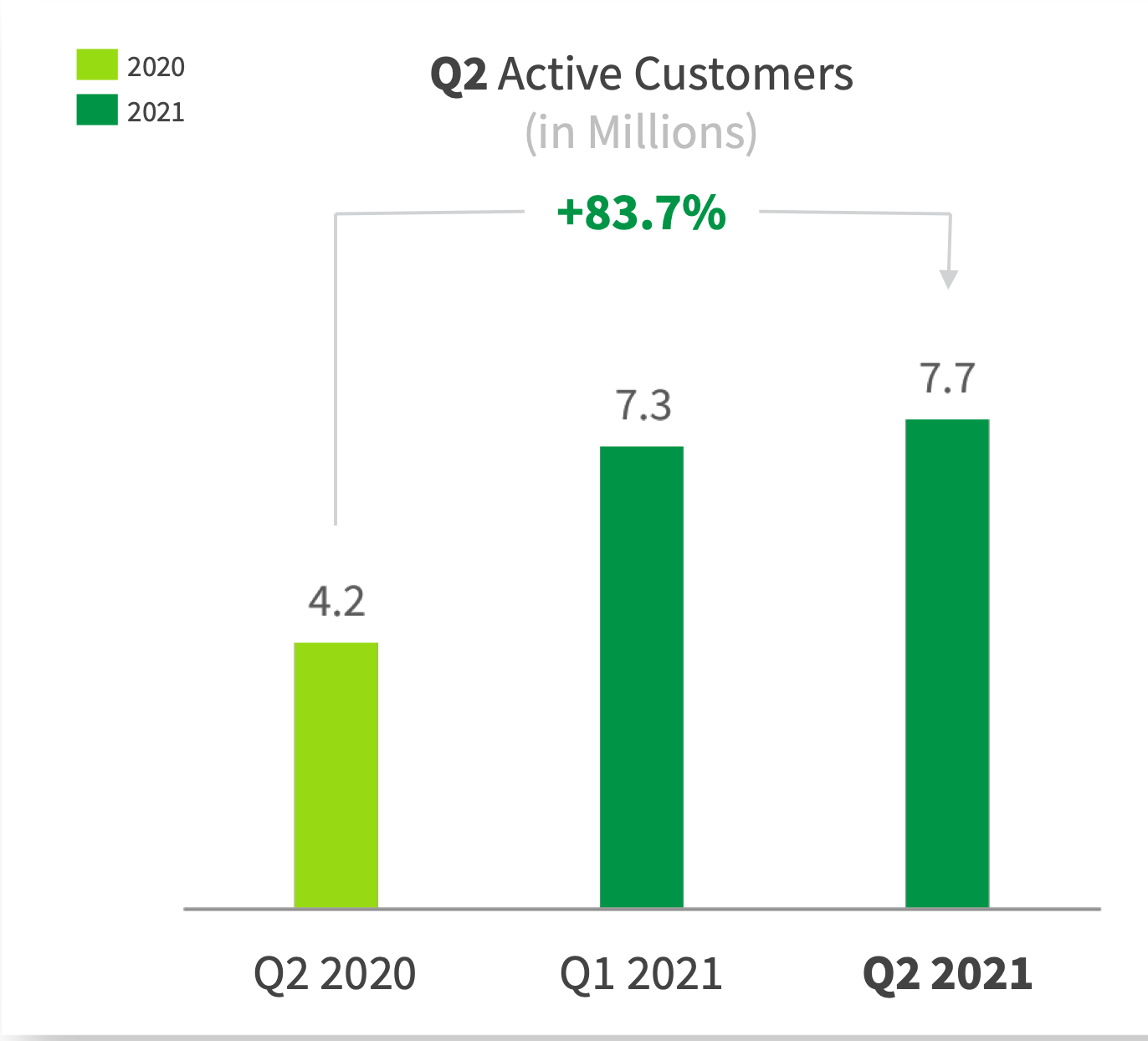

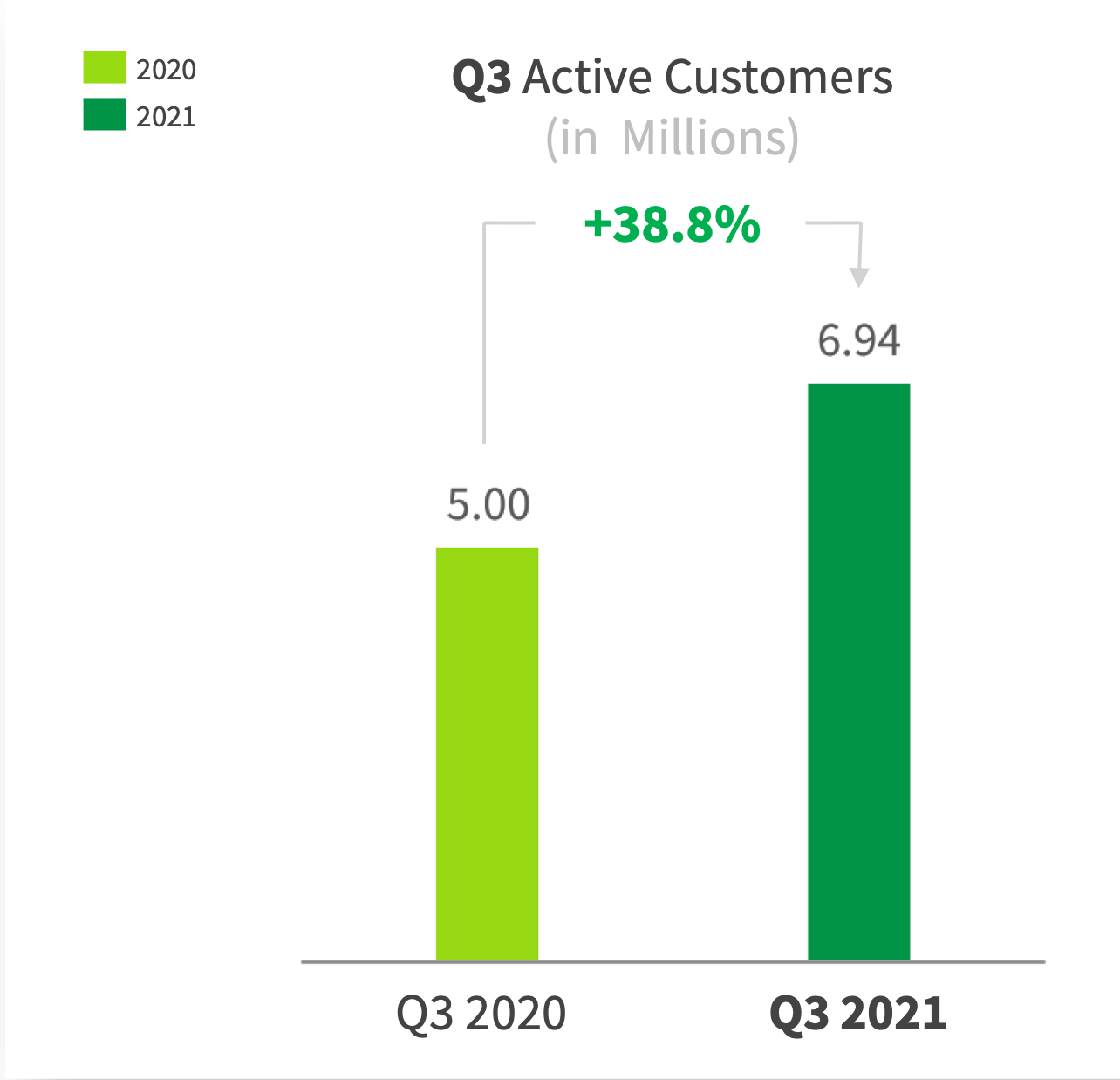

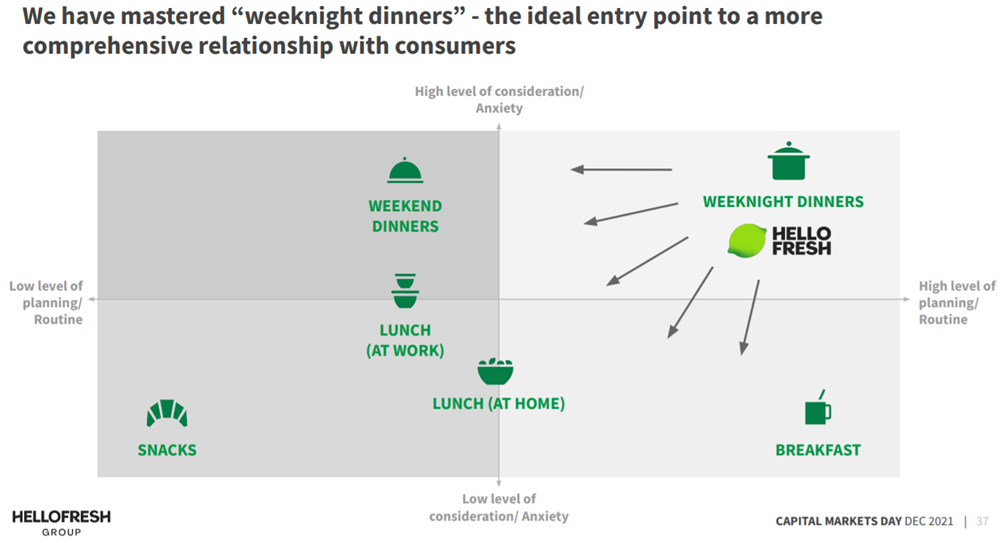

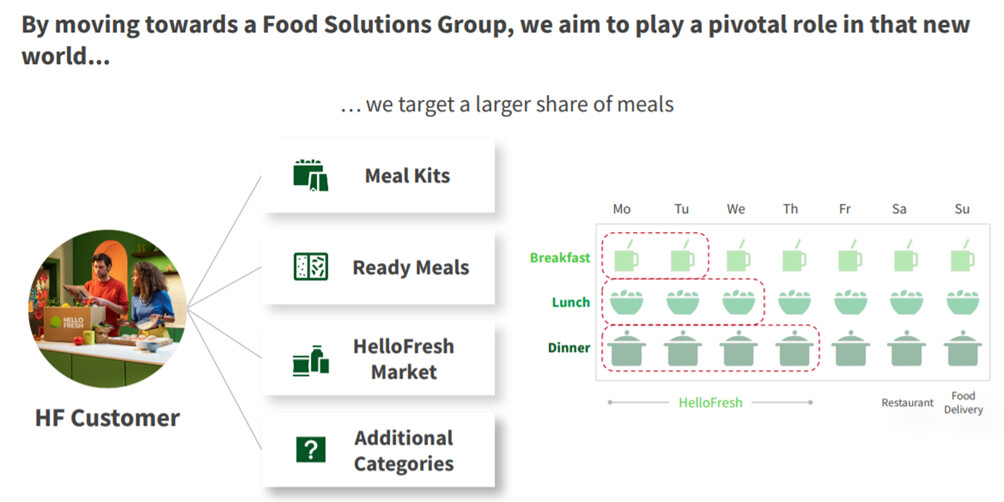

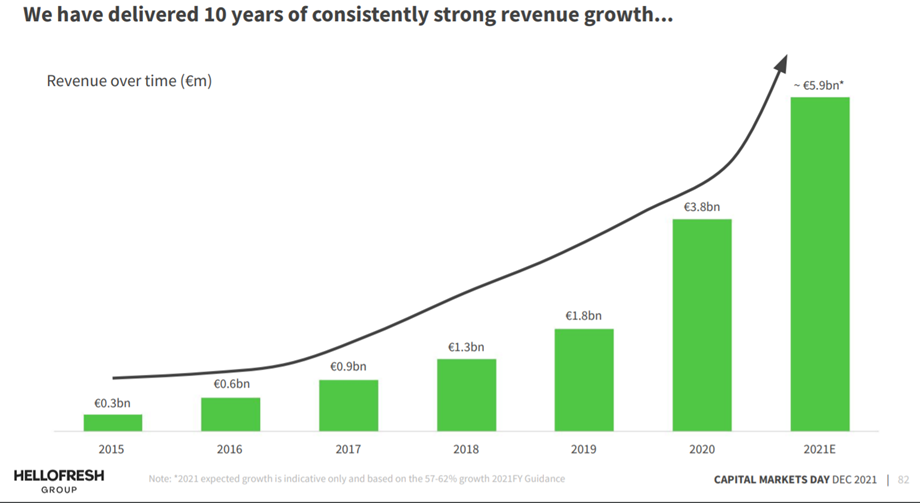

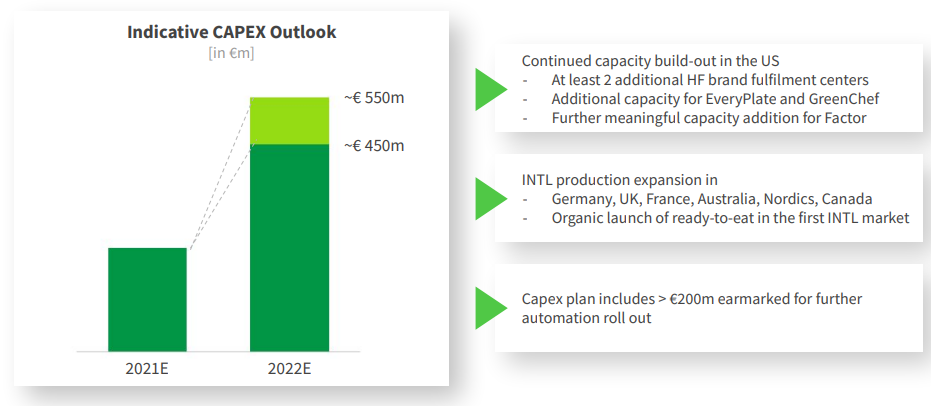

8.12.2021 CMD esitti seuraavan kuvaajan johon ketjun aloittaja myös viittasi:

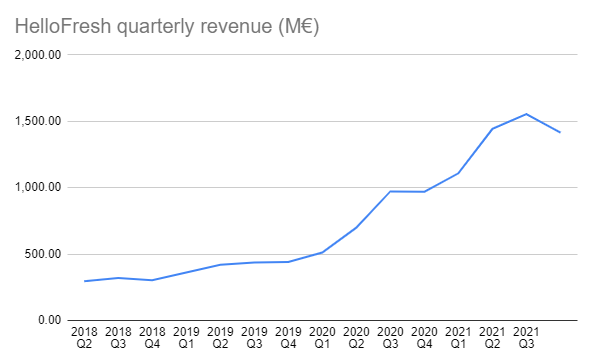

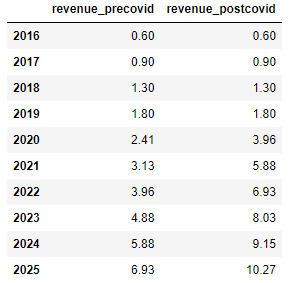

Tästä voidaan laskea liikevaihdon kasvutahdiksi 2016 alkaen: 50%, 44%, 38%, 111%, ja 55%. Miten mallintaa?

Jos oletetaan että 2016 eteenpäin kasvutahti olisi laskenut geometrisesti 12%/vuodessa ilman koronaa kun markkina saturoituu, saataisiin seuraavat 20v kasvutahdiksi:

0.5 , 0.44, 0.39, 0.34, 0.3 , 0.26, 0.23, 0.2 , 0.18, 0.16, 0.14, 0.12, 0.11, 0.09, 0.08, 0.07, 0.06, 0.06, 0.05, 0.04

Miten mallintaa korona? Oletetaan että sen vaikutuksesta 5 vuotta kasvua vuosilta 2020-2024 ajettiin eteenpäin vuosille 2020&2021, joista 2/3 vuonna 2020 ja 1/3 vuonna 2021. Saadaan seuraavat 20v:

0.5 , 0.44, 0.39, 1.2 , 0.48, 0.18, 0.16, 0.14, 0.12, 0.11, 0.09, 0.08, 0.07, 0.06, 0.06, 0.05, 0.04, 0. , 0. , 0.

Tästä saadaan seuraava projektio liikevaihdolle (€ BN):

Nämä täsmäävät hyvin😉 Vertaa yrityksen omaa lausuntoa CMD:llä jos 2025 tulkitaan ’midterm’

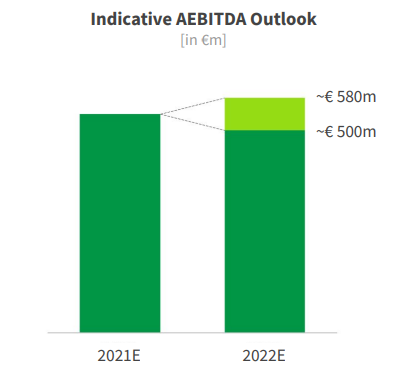

Midterm growth ambitions:

• Revenue € 10 BN

• AEBITDA margin 10-15%

• FCF conversion: Best-in-class

Ja vielä yrityksen omat tavoitteet. Oletettu 2022-2025 liikevaihdon kasvutahti vastaa hieman alle tätä:

We are targeting 20-26% (Constant Currency) revenue growth in 2022

- Increase penetration across existing markets, new geographies and launching US brands (RTE) into international markets 15%

- Expand monetization strategies, launch and scale new and adjacent verticals 5-7%.

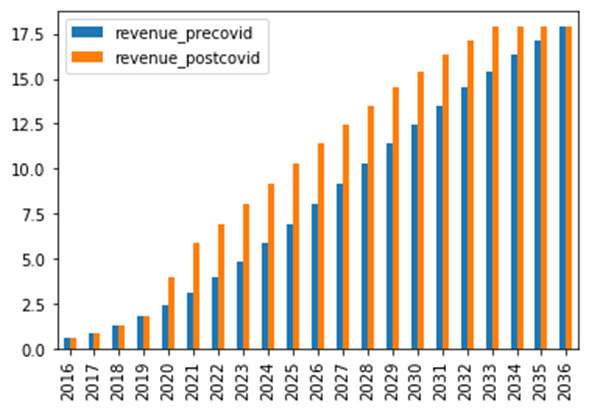

Lopuksi vielä pidemmän ajan visualisointi aina vuoteen 2036:

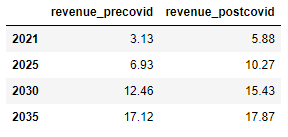

Hyvä. Sitten vedetään vähän mutkia suoriksi. Nykyinen Q1-Q3 liikevaihto 4413M€, lineaarisesti interpoloimalla 4413€/0.75=5884M€ vuonna 2021. Taulukko ennustaa 5880M€ ja pidemmän aikavälin suhteen:

Oletetaan osakkeiden lukumääräksi vakio 173 501 251, yritys velattomaksi ja tulos mahdollista jakaa omistajille (perustelut * ja **). 8% EBIT marginaalilla, 30% veroasteella saadaan seuraava eps:

- 2021: 1.90€

- 2025: 3.31€

- 2030: 4.98€

- 2035: 5.77€

Ajatellaan että vuonna X yritys jakaa tuloksen osinkoina, reaalinen tuottovaatimus on 5%, tuloskasvu = inflaatio eikä yritys enää reaalisesti kasva. Tämä tarkoittaisi osakkeelle PE 20 ja seuraavaa hintaa:

- 2021: 37.9€

- 2025: 66.3€

- 2030: 99.6€

- 2035: 115.4€

Diskontataan osakkeen hinta nykyhetkeen käyttämällä tätä 5% tuottovaatimuksena:

- 2021: 37.9€

- 2025: 54.5€

- 2030: 64.2€

- 2035: 58.3€

Nykyarvo laskee 2030 eteenpäin extrapoloimalla koska kasvuvauhti ei ylitä tuottovaatimusta, tarkoittaisi että yritys investoisi koko tuloksen ja tämän marginaalinen ROE % olisi alle 5%.

Nykyhinnassa (55€) siis on mukana yrityksen tavoitteen onnistuminen liikevaihdon kasvattaminen 10BN € vuonna 2025 + EBIT 8%, mutta kaikki tämän ylittävä suoritus tuo ylituottoja. Laadukkailla yhtiöillä on tapana näyttää paperilla suhteellisen järkevästi hinnoitellulta ja kuitenkin yllittää odotukset tavalla joka ei käy numeroista tämänkaltaisella analyysillä ilmi (Revenio, Qt, Talenom, Remedy, Admicom, jne.). Näin pintapuolisella analyysillä ei markkinoita voiteta, mutta ajatuksena perustella että yritys on vähintäänkin järkevästi hinnoiteltu.

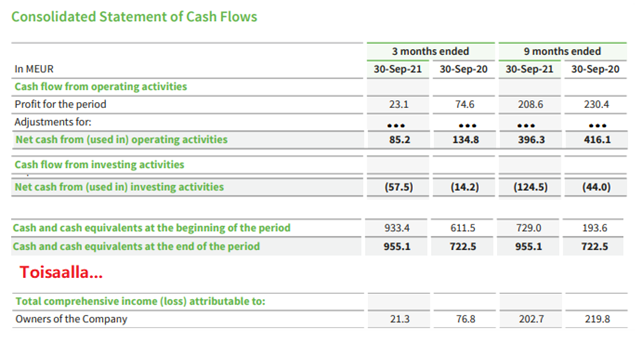

*) Yritys on käytännössä nettovelaton jos ajattelee mikä osa taseesta on korollista velkaa:

**) Se saa tuloksen erittäin hyvin kassavirraksi: