HelloFreshin kurssi se vaan laskettelee, ja nuo avausviestissä luetellut kertoimet näyttävät tällä hetkellä seuraavilta. HelloFreshin kansainvälisen toiminan CEO muuten eilen juuri osti näillä kursseilla 150k eurolla osakkeita ja CFO on käynyt kaupoilla jo yhdeksän kertaa viime kuukausien aikana.

EV/S = 1.73x (TTM) tai 1.62x 2021e ohjeistuksella

EV/EBITDA = 17.75x (TTM)

EV/EBIT = 20.81 (TTM)

P/E = 26.78 (TTM)

Kun kerran pelkoa tuntuu olevan ilmassa ja täällä on ollut niin positiivissävytteistä keskustelua, niin puhutaanpa hieman riskeistä. Listaan alle hieman omasta mielestäni suurimpia riskejä HelloFreshin toiminnalle tulevina vuosina. Olisi mukava kuulla muiden ajatuksia siitä, mitkä te näette isoimpina riskeinä.

-

Pandemian loppuminen ja ihmisten kulutustottumusten palautuminen pandemiaa edeltäneeseen aikaan. Tämä varmasti on sijoittajilla päällimmäisenä mielessä nyt kun pandemian odotetaan tämän vuoden puolella väistyvän. Pysyykö kotoilun aikana luodut tavat laittaa ruokaa kotona? Itse uskon että ravintolaruokailun taas lisääntyessä HelloFreshin kohdemarkkina kutistuu 1-2 ruokailulla viikossa, mutta en usko että arki-iltojen ateriointi radikaalisti muuttuu. Ruokakaupassa käynnit voivat palata tottumuksiin, mutta HelloFresh ratkaisee niin monta ongelmaa niihin liittyen, että uskon ison osan tavoista pysyvän. Uskon siis että tämä on yhtiölle pieni “headwind” mutta ei koko konseptia kaatava ongelma.

-

Pandemian jälkeiseen aikaan liittyy myös markkinointikustannusten kasvaminen. Uudet asiakkaat ovat varmasti pandemian aikana tulleet kuin itsestään, mutta kohta niiden hankintaan liittyvät kustannukset saattavat nousta. Varsinkin jos kilpailu lisääntyy. Tämä saattaa syödä HelloFreshin marginaaleja.

-

Kilpailua onkin juuri edellisissä viesteissä sivuttu monen kirjoittajan toimesta. Jos ruokakaupat löytävät toimivan konseptin kilpailla tätä mallia vastaan niin se tietää menoa. Toistaiseksi se ei kuitenkaan edellisissä viesteissä luetelluista syistä ole onnistunut. Tähän olisi hienoa kuulla myös enemmän Keskoa seuraavien mielipiteitä jos innostusta riittää (@Olli_Vilppo). Globaaleja suoria mealkit-kilpailijoita ei enää käytännössä ole. Paikallisella tasolla kilpailijoita voi varmasti syntyä, mutta uskon että HelloFresh pystyy paikallisesti polkemaan hintoja ja tekemään etupainotteisia isoja investointeja kunnes volyymit mahdollistavat paremman palvelun kuin kilpailijoilla.

-

Maantieteellinen laajentuminen on yksi tulevan kasvun tukipilareita, mutta ruokakulttuuriltaan ns. “helpot” markkinat on nyt (Suomea lukuun ottamatta) valloitettu. Viime vuotiset laajentumiset Italiaan ja Japaniin näyttävät kuinka se onnistuu voimakkaamman oman ruokakulttuurin omaaviin maihin. Jos nämä onnistuvat, niin latu on seuraavaksi auki Koreaan, Espanjaan ja Meksikon lautta latinalaiseen Amerikkaan. Mutta kulttuurillisen yhteensopivuuden löytäminen voi olla näissä maissa vaikeampaa kuin vaikkapa Saksassa tai Ruotsissa.

-

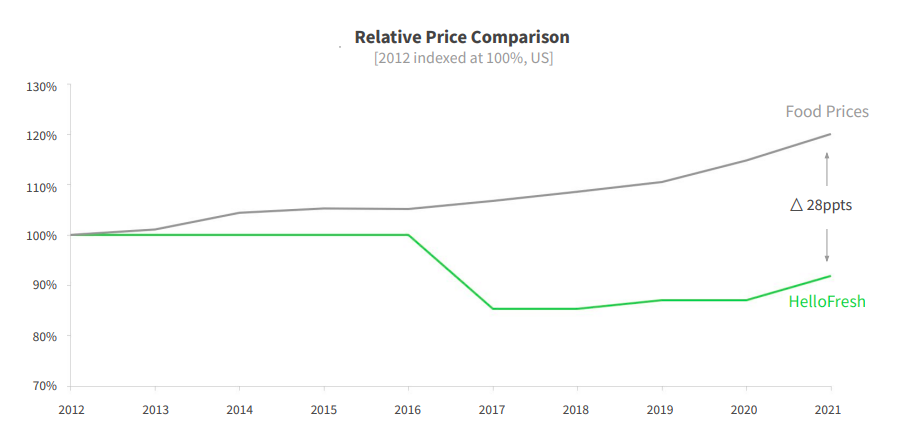

Inflaation tuoma paine marginaaleihin. Kuten jo ketjussa todettua, HelloFresh aikoo ottaa raaka-aineiden hinnan inflaation vastaan nostamatta hintoja ja näin kohentaa hintakilpailuasemaansa perinteisiin ruokakauppoihin verrattuna. Jos inflaatio kuitenkin laukkaa ennakoitua korkeammaksi voi tämä seuraavien vuosien aikana syödä marginaaleja ja investointien yhteydessä jopa polttaa kassaa.