HelloFreshin CEO International Thomas Griesel on näköjään alkanut sijoitusyhtiönsä kautta pelaamaan optioilla. Voisiko joku optioita paremmin tunteva selventää, millaisena signaalina nämä tulisi tulkita? Alla yhteenveto viime viikon kaupoista. Tammikuussa hän oli jo saman yhtiön kautta ostanut reilut 12k osaketta 51-52 euron väliltä. Omistaa itse toki ennestään perustajana miljoonia osakkeita.

Myynti 150k call-optiota, strike 60 EUR, syyskuu 2022

Myynti 150k call-optiota, strike 72 EUR, joulukuu 2022

Myynti 300k put-optiota, strike 20 EUR, joulukuu 2022

Hänen tapauksessaan nämä Call-optioiden myynnit ovat niin sanottu covered call strategia: Samanaikaisesti omistetaan alla olevaa osaketta ja myydään call-optio. Tällä saadaan kassavirtaa ja luovutaan striken yläpuolella olevasta tuotosta, koska on hän on velvollinen myymään osakkeita strike- hintaan, jos option ostaja haluaa (eli osakkeen hinta olisi yli strike.tason). Hän siis hyötyy 60 EUR striken callien myyntien osalta osakkeen noususta 60 euroon asti ja tämän jälkeen osakkeen ja callin kehitys neutraloivat toisensa. ja 72 EUR call- optioiden osalta sama on 72 euroon asti. Karkeasti sanottuna hän hyödyntää korkeaa volatiliteettia (option myynnistä saatava preemio on korkea) ja ei näe, että osake nousee puolessa vuodessa ainakaan yli 72 euroon ja näkee nousun yli 60 euron myös epätodennäköisenä.

PUT-optioiden osalta hän saa myös kassavirtaa puttien myynnistä, mutta on velvollinen ostamaan 20 € hintaan, jos option ostaja haluaa myydä tähän hintaan (eli osakkeen arvo olisi alle 20 €). Hän pitää siis epätodennäköisenä, että osakkeen arvo laskisi alle 20 € tai hän näkisi, että kyseessä olisi erittäin houkutteleva ostopaikka.

Yhteenvetona: tämä on strategia saada kassavirtaa myymättä omistuksia (ainakaan juuri nyt ja tähän hintaan) ja luopumalla lyhyellä aikavälillä upsidestä (call myynnit) sekä sitoutumalla ostamaan 20 € hintaan (put myynnit).

Kiitos päivityksestä, @Hasbi ! Laitan tähän alle vielä parin viimeisimmän lyhyet yhteenvedot, jotka on julkisesti näkyvillä mm. Handelsblattin sivuilla, käänsin DeepL-kääntäjän avulla englanniksi.

U.S. analyst firm Bernstein Research left its rating for Hellofresh at “underperform” with a price target of 39 euros. Market expectations for the cooking box supplier are too high, analyst William Woods wrote in a research note published on Monday. The business model is difficult in view of high discounts, fast-changing customers and advertising costs, he said. One solution would be to focus on the core clientele, which loves the product and is basically solely responsible for the development of operating profit.

Analysts Jefferies cut its price target for Hellofresh to 81 euros from 114 euros, but kept its rating at “buy.” Investors feared an unexpected slowdown in sales growth and the cooking box shipper’s inability to pass on higher prices to customers to maintain projected margins, analyst Giles Thorne wrote in an outlook available Tuesday. He believes those fears are overblown, but conservatively lowered his forecasts for operations and raised his cost of capital expectations.

Swiss bank Credit Suisse left its rating for Hellofresh at “Outperform” with a price target of 84 euros. While its assumption for adjusted operating profit (Ebitda) is a bit below the target for the shipper of cooking boxes, analyst Victoria Petrova wrote in a research note presented on Tuesday. However, profitability should recover quickly.

British investment bank Barclays left its rating for Hellofresh at “Overweight” with a price target of 90 euros. The attitude towards Internet-based companies has turned from red-hot to ice-cold within a few months, analyst Andrew Ross wrote in an industry report published on Tuesday. A more significant re-rating would require momentum from acquisitions, for example. His overall rating on the sector is neutral, but he said there are isolated opportunities for longer-term investors. The first quarter of HelloFresh should probably not exactly inspire. However, the estimates for the full year are not at risk for the cooking box supplier.

Saksankielentaitoisille tuli tällä viikolla ulos hauska hologrammi-haastattelu, jossa HelloFreshin CFO Christian Gärtner vastaili saksalaisen toimittajan Martin Kochin kysymyksiin. Tästä Inderesillekin ideaa kehittää tulevaisuuden haastatteluja, tämä oli hienosti toteutettu! Alla linkki ja pari omasta mielestä mielenkiintoista pointtia niille joilta saksa ei suju.

Koch kysyy, että mistä kasvu nyt voi tulla kun HelloFreshilla on Bloombergin mukaan maailmanlaajuisesti jo 60% markkinaosuus, kun 2015 se oli vain 20%. Voiko sitä enää kasvattaa? Gärtner vastaa, että markkinan kasvu on jatkossa HelloFreshin kasvu. Koko mealkit-markkina kasvaa HelloFreshin mukana, eikä markkinaosuuden odoteta välttämättä enää kasvavan.

Pandemian päättymisestä, Gärtner uskoo että kuluttajien käyttäytyminen on jo palautunut ennalleen ja ihmiset palanneet ravintoloihin. Tästä huolimatta HelloFreshin kasvu on jatkunut, ja nykyiseen ohjeistukseen on edelleen luottoa (yli 20% liikevaihdon kasvu). Tosin eipä hän muuta voisikaan nyt juuri ennen tulosjulkaisua sanoa.

Miten HelloFresh on voitollinen kun kilpailijat tekevät edelleen tappiota? Gärtner sanoo, ettei tähän ole mitään yksittäistä syytä vaan he ovat tehneet monet pienet asiat oikein. Etenkin hän nostaa esiin datan ja teknologian käytön.

Miksi teknologiaan investoiminen on HelloFreshille nyt niin tärkeää? Gärtner pitää HelloFreshia teknologiayhtiönä, eikä ruokayhtiönä. Teknologia ja datan käyttö on koko yhtiön keskiössä.

Inflaatiosta kysyttäessä Gärtner uskoo heidän dataansa pohjaten, että kuluttajien ostovoiman vähentyessä ravintoloissa syöminen ja kotiinkuljetukset vähenevät, mutta mealkitit käyttäytyvät samaan tapaan kuin ruokaostokset, eli ei olisi suurta vaikutusta. Saa nähdä.

Kasvupanostuksia tehdään nyt paljonetenkin kapasiteetin lisäämiseen ja se syö marginaaleja lyhyellä aikavälillä, mutta toisin kuin monet muut kasvuyhtiöt, HelloFresh pystyy rahoittamaan ne kaikki omalla kassavirralla ja on käytännössä nettovelaton.

Ready-to-eat-liiketoiminta laajenee tänä vuonna jenkeistä Australiaan ja yhteen toiseen markkinaan, joka ei vielä ole Saksa.

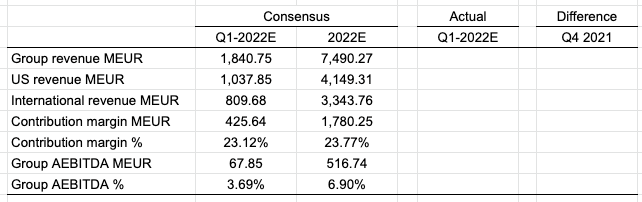

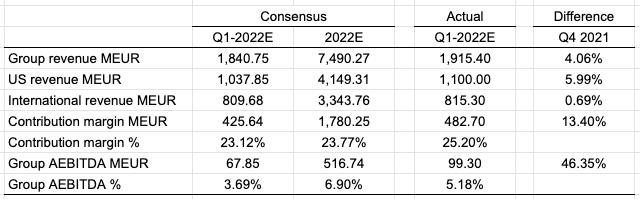

Laitetaanpa tänne taas analyytikoiden konsensus Q1:n ja koko vuoden tuloksesta, kun torstaiaamuna tulosjulkistus edessä. Alla taas HF:n omilta sivuilta poimitut keskiarvot tähän päivään mennessä julkaistuista ennusteista. Analyytikoita tässä mukana 16.

Samat kysymykset ovat edelleen pöydällä kuin edellisessä tulosjulkistuksessa. Onko 2022 ohjeistus edelleen voimassa? Analyytikoiden konsensus on melko lähellä ohjeistuksen ylälaitaa. Kasvuinvestoinnit ja kulupaineet, onko hallinnassa? Vieläkö ollaan nostamatta hintoja koko yhtiön tasolla? Joko on kerrottavaa uusista laajentumisista? Niitä on 2-3 tälle vuodelle luvattu eikä yhtään vielä ilmoitettu. Lisäksi Japanin toiminta saatiin nyt virallisesti alkuun ja sieltäkin alkaa siis liikevaihtoa kertyä. Tästä tulee varmasti kuulumisista myös lisää.

Mielenkiintoista nähdä, että miten käy 2022 ohjeistukselle. Q4 raportissa liikevaihdon kasvuksi koko vuodelle ennakoitiin 20-26 % (valuuttakurssikorjatusti) ja AEBITDA:ksi 500-580 M€.

V. 2021 lv oli 5 993,4 M€, joten 20-26 % kasvulla ohjeistus on n. 7 192 M€ - 7 552 M€.

HelloFresh SE expects revenue and adjusted EBITDA (“AEBITDA”) for Q1 2022 above market expectations

Berlin, 27 April 2022 - The consolidated revenue of HelloFresh SE (“Company”) for the first quarter of 2022Q is expected to amount to EUR 1,915.4 million (Q1 2021: EUR 1,442.9 million), corresponding to a constant currency revenue growth of 26.4%. Revenue for the first quarter of 2022 exceeds latest market expectations, which the Company determined to amount to EUR 1,840.7 million (arithmetic average of published broker estimates as of 27 April 2022).

The group’s AEBITDA for the first quarter of 2022 is expected to amount to EUR 99.3 million (Q1 2021: EUR 159.2 million), exceeding the latest market expectations, which the Company determined to amount to EUR 67.9 million (arithmetic average of published broker estimates as of 27 April 2022).

The Company confirms its previous outlook for the full fiscal year 2022: revenue growth for the HelloFresh Group on a constant currency basis between 20% and 26% and an AEBITDA for the HelloFresh Group between EUR 500 million and EUR 580 million.

Lisään vielä omia Lynch-huomioita palvelun tyytyväisenä käyttäjänä:

Olen huomannut että reseptit tämän vuoden puolella käyttävät enemmän halpoja ainesosia kuten pastaa ja vähemmän lihaa. Koska reseptejä saa valittua, sieltä voi edelleen valita vaikka katkarapuja tai sisäfilepihvin, mutta silloin hintaan tulee +1/+2€ ateria lisämaksua. Tämä lienee jännä tapa laittaa kustannusten nousulle kuriin.

Lisäksi reseptit ovat nykyään nopeampia tehdä. Ennen meni 20-40min, nykyään oletus on 20min mutta pidempiä saa edelleen valittua.

Tuli mieleen vielä yksi havainto: näiden viikottaisten aterioiden lisäksi muita ruokakaupasta ostettavia tuotteita ja kotiinkuljetuksena paremmin säilyviä ‘take out’ tyyppisiä tuotteita tarjotaan yhä näkyvämmin. Itse ostin jonkin 30kpl sushi setin kun ensin tarkistin että ruokakauppa & Uber Eats tarjoaa samaa vastaavaan hintaan, mutta ei tarvitse maksaa toimituksesta kun tulevat ovellesi joka tapauksessa.

Tämä saattaisi olla mielenkiintoinen kilpailuetu verrattuna paikallisiin ruokakauppaa korvaaviin palveluihin ja osittain kotiinkuljetusta tekeviin ravintoloihin. Ei kannata maksaa ja nähdä vaivaa kahdesta erillisestä palvelusta jos tarvitsee molempia. Voisin tulevaisuudessa ulkoistaa suuremman osan omasta ruokahuollosta (aamupala/työlounas/satunnainen viikonloppu) HelloFresh:lle. Yksi kilpailuetu jota en ollut aiemmin ajatellut.

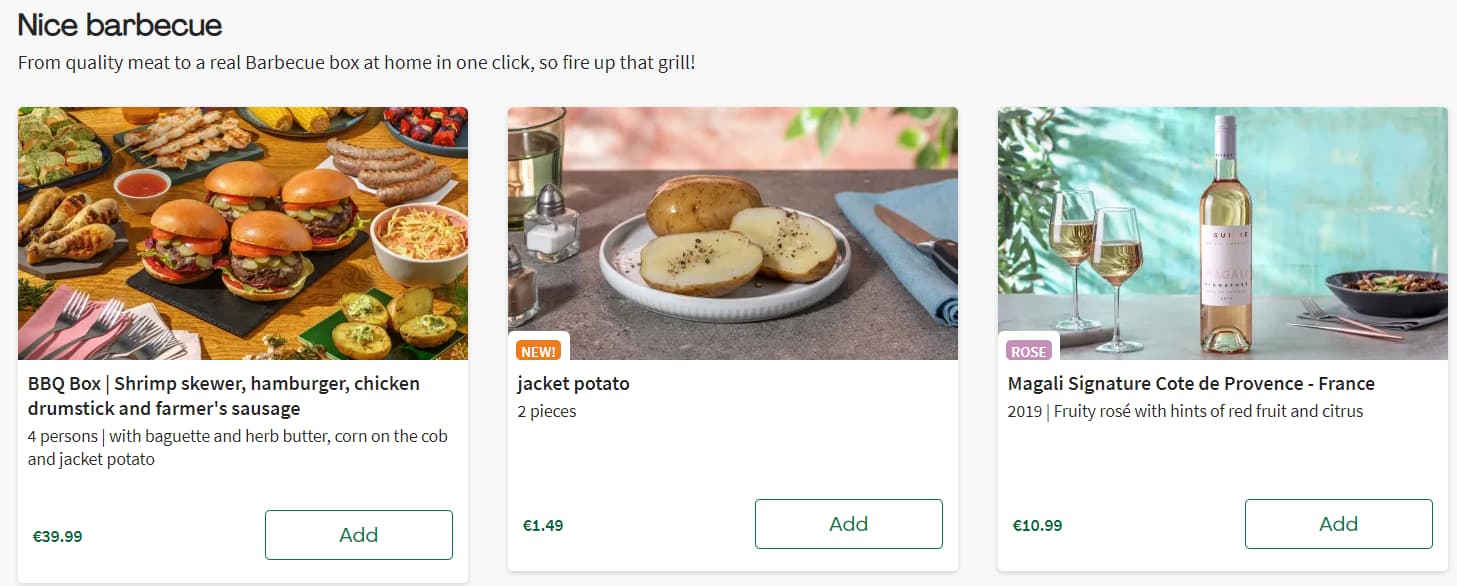

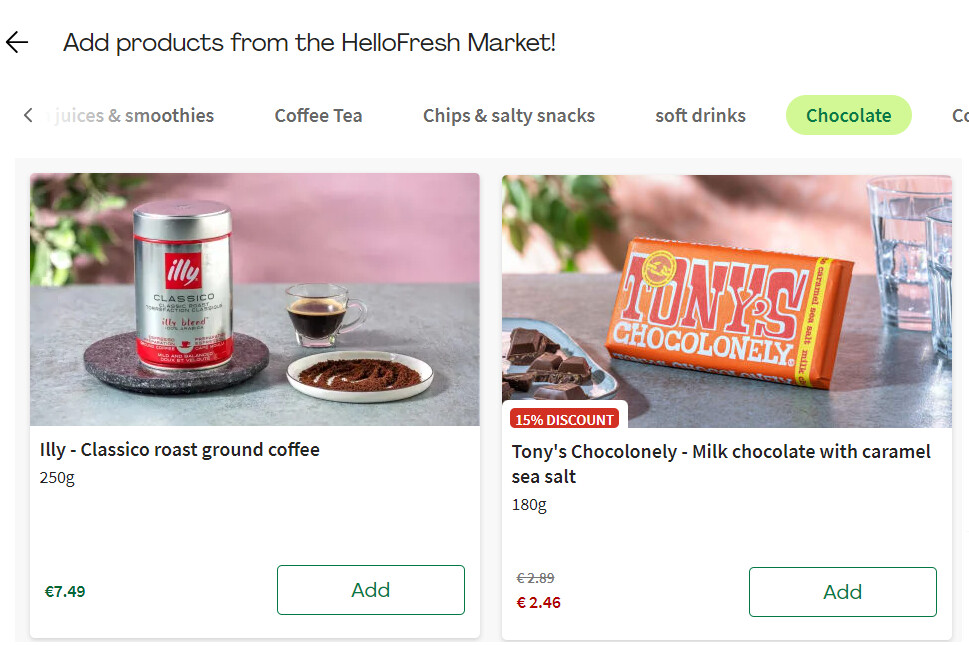

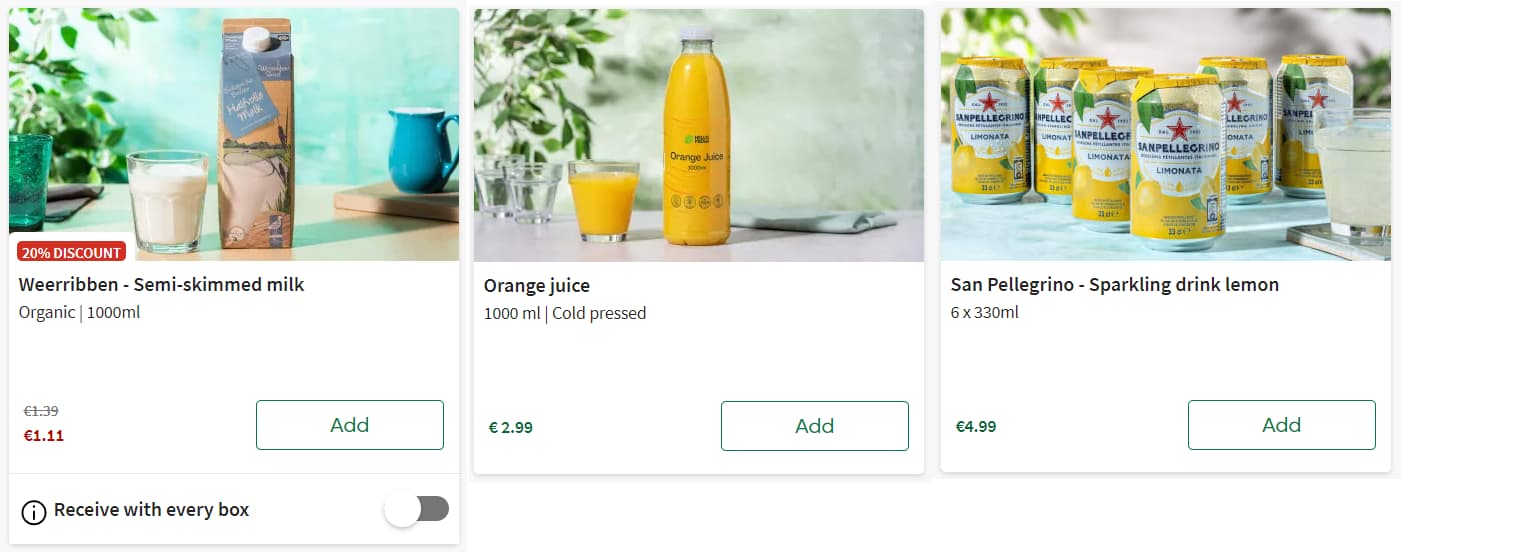

edit: Kuva kertoo enemmän kuin tuhat sanaa, joten alla visualisointia siitä valikoimasta mikä tulee 5 viikoittaisen aterian valinnan jälkeen. HelloFresh saattaa onnistua laajentumaan ateriapalvelusta kaiken mahdollisen ruuan kaupaksi.

Aluksi tarjotaan näkyvästi sesonkiin liittyviä heräteostoksia (sori Suomessa asuvat )

Sitten esimerkiksi nämä kaksi vakiolisää joista on ollut foorumilla aiemmin puhe: aamiais- ja hedelmäboxit. Täydentävät hyvin ateriaboxien tarjontaa. Lisäksi kattava valikoima valmisruokia!

Sitten onkin sivun täydeltä koko ruokakaupan valikoima, useita satoja nimikkeitä, kaikkea kahvista suklaaseen. Tässä paikallinen juhlamokka ja fazerin sininen:

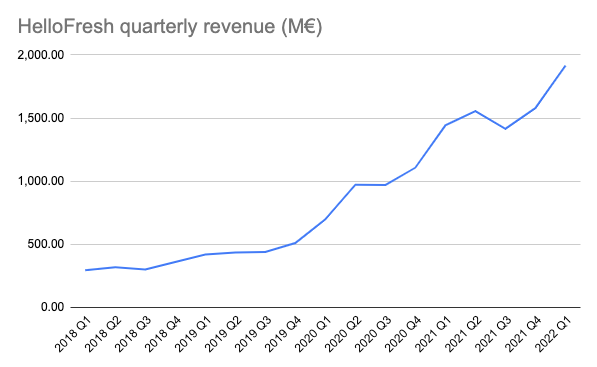

Kiitos nopeasta päivityksestä, sieltä on erinomaiset luvut tulossa! Päivitän tuon oman taulukon aamulla, kun pääsee lukemaan koko raportin. Liikevaihdossa mahtava loikka, alkaa tuo 20-26% kasvun ohjeistus tuntua jopa varovaiselta, kun ensimmäiseltä kvartaalilta saatiin jo 26.4% kasvu eikä Japani ollut edes vielä lähtenyt käyntiin. Tuon viime vuoden Q3:n pudotuksen jälkeen täälläkin pohdittiin että oliko tämä kasvu nyt tässä. Eiköhän se voida nyt unohtaa, kasvu jatkuu.

Olen tehnyt samoja havaintoja! Reseptien taso on ollut kuitenkin edelleen erittäin hyvä, joten se ei ole oikeastaan haitannut vaikka juuri esimerkiksi katkaravuista joutuu maksamaan euron tai pari lisää. Leipiä ja juustoja täällä Saksassa on alettu myös tyrkyttää, sekä tietenkin jälkiruokia ja alkupalakeittoja. Sen suurempaa valikoimaa ei ole kuitenkaan tänne saatu vielä. Kuulostaa kuitenkin erittäin hyvältä!

Sieltä saa Alankomaissa nyt aivan kaikkea. Tosin itse tuotemerkit ovat rajatut, liittyy varmaankin tämän pitämiseen lean-filosofiassa, mutta eipä itseäni haittaa. Hinta vastaa täällä noin tavallisen ruokakaupan hintaa laadukkaimmin merkein, muttei sitä kaikkein halvinta.

Tässä päivitetty taulukko ja koko raportti. Liikevaihtoylitys näytti tulevan Amerikasta, kun muu maailma osui ennusteisiin aika tarkkaan.

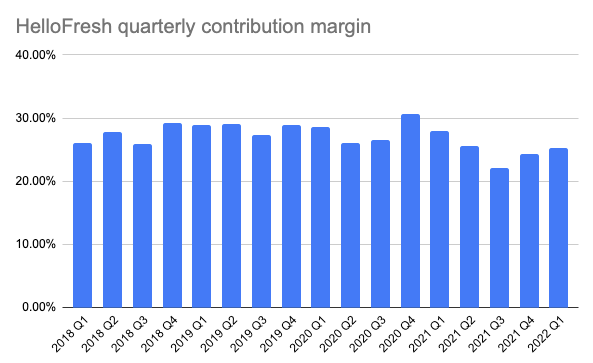

Mikä parasta, tässä inflaatioympäristössä HF:n contribution margin itse asiassa parani edellisestä kvartaalista. Joko hintojen nousua on onnistuttu välttämään tai se on onnistuttu siirtämään asiakkaille. Joka tapauksessa, kova suoritus.

Kertokaa jos jollakulla on tuolle contribution marginille oikea suomenkielinen sana. Siihen siis on huonioitu hankintaan liittyvöt kulut (sis. ruoan sisäänostohinnat) sekä logistiikan kulut (varastointi, prosessointi, kuljetus). Juuri näissä asioissa siis inflaation olettaisi näkyvän.

Contribution margin = myyntikate. Eli myyntituotoista on vähennetty muuttuvat kulut. Varastointia ei välttämättä kyllä voisi täysin muuttuvaksi laskea HelloFreshin tapauksessa, koska omistavat logistiikkakeskuksensa itse.

Käyttökokemuksille taitaa olla omakin ketju, mutta koska tämä ketju ei ole niin vilkas eikä yhtiön toimintakaan ole niin tuttua suomalaisille, rohkenen kirjoittaa tämän käyttäjäkokemuksen tänne. Koitetaan laittaa hieman twistiä myös sijoittajan kannalta. Saa toki liputella ja siirrellä, jos siltä tuntuu.

Tänään tuli viikottainen HelloFresh pakettini. Tilaan yleensä useamman annoksen samaa ruokaa, koska sen lisäksi etten jaksa käydä kaupassa, en myöskään halua käyttää ylimääräistä aikaa kokkailuihin.

Tämän viikon tilauksesta puuttui kanat! Kylmäpaketti kyllä tuli kylmäkalleineen, mutta kanafileet puuttuivat. Noh, ei muuta kuin peramailia kirjoittamaan. HelloFreshillä on näihin suora palvellu, jossa klikkaillaan mikä puuttui ja he siirsivät suoraan menetettyä tuotetta vastaavan rahasumman HelloFresh-tililleni ja se hyvitetään seuraavassa ostoksessani.

Ongelmaksi muodostui kuitenkin se, että olin ostanut samaa ateriaa useamman annoksen ja mielestäni he palauttivat vain yhden annoksen kanoja vastaavan summan, 4,2€. Tämän jälkeen koetin tehdä saman ilmotuksen uudestaan. Sitä ei hyväksytty, vaan minut siirrettiin chattiin. Siellä selitin tilanteen ja muutaman kysymyksen jälkeen he siirtävät 10€ HelloFresh-tililleni.

Sanoisin, että nopeaa toimintaa. Näitä operaatioita on selvästi tehostettu. Lienee halvempaa maksaa suoraan kuin käyttää työvoimaa asian tutkimiseen. Chatissa oli varmaankin oikea henkilö vastailemassa, koska käyttöliittymä oli eri kuin nettisivujen varsinainen chatbot. Osa vastauksista tuli kuitenkin sellaisella vauhdilla, että siellä varmasti oli myös esivalmisteltuja vastauksia. Olen vaikuttunut, miten tämä firma kiinnittää huomiota tällaisiin toimintaa tehostaviin yksityiskohtiin.

Ilmoitin palautteessa olevani tyytyväinen palvelun nopeuteen sekä tehokkuuteen niin asiakkaana kuin omistajanakin.

Olen ollut pari kertaa samassa tilanteessa, että joku ainesosa on laatikosta puuttunut, ja aina se on korvattu helposti ja nopeasti. Kerran jopa koko paketti hukkui DPD:n kuljetuksessa johonkin, ja sekin kyselemättä korvattiin täysmääräisesti. Yhtiöllä on selkeästi halu pitää asiakas tyytyväisenä, mitä pidän hyvänä päätöksenä pitkässä juoksussa.

Ja jottei mene pelkkiin omiin kokemuksiin, niin olen tässä miettinyt tätä Alankomaiden tarjontaa, jonka @vuh nosti esiin.

Mietin kuinka hyvä tämä on ydinliiketoiminnan kannalta, jos aletaan myydä Illyn kahvia ja San Pellegrinon kivennäisvettä varmasti pienemmällä katteella, jos tavoitteena on profiloitua kuluttajabrändinä. HF usein painottaa sitä, kuinka 95% laatikon raaka-aineista on oman brändin alla. Jos siihen aletaan lisäämään näitä perusruokakaupan tavaroita, brändi hämärtyy, SKU:iden määrä kasvaa ja siten logistiikka vaikeutuu. Mahtaako pidemmällä aikavälillä olla tarkoitus ottaa näitäkin enemmän ja enemmän oman brändin alle, kunhan on ensin demottu muiden tuotteilla? Nykyisellä systeemillä myyntiä saa toki lisättyä, mutta varmasti jää vähemmän viivan alle kuin omista ruokabokseista. Sisäänheittotuotteiksi näistä tuskin on.

Kiitos kirjoituksesta! Mielestäni nämä kokemukset tuovat arvokasta lisää ketjuun, koska tämä on yksi tärkeä kilpailuedun lähde. Tilinpäätökset, ennusteet ja ohjelmistot ovat nykyään niin hyvin saatavilla että pelkällä numeronmurskauksella tekee aivan samaa mitä kaikki analyytikot ja salkunhoitajat. Yksityissijoittaja pystyy kuitenkin joissain tapauksissa arvioimaan näitä laadullisia tekijöitä paremmin kuin analyytikot jotka eivät ole koskaan palvelua käyttäneet. Tätä mieltä oli myös muuan Lynch. Hienoa kuulla että palvelu on muillakin tullut osaksi arkea ja yritys välittää asiakkaistaan.

Hyvää pohdintaa. Myös itse uskon että HelloFresh tulee lanseeraamaan näitä oman brändin alla. Olen havainnut että tätä tehdään jo nyt tuottoja ajatellen, koska tuotemerkit ovat vähän kalliimpia ja marginaaleiltaan parempia kuin se kaikkein halvin tuote. Lisäksi tuotemerkkien määrä on rajattu suunnilleen yhteen tai muutamaan per kategoria, jotta voidaan rajoittaa vaatimuksia logistiikalle. Saatoin ilmaista itseäni vähän huonosti lauseessa “sieltä saa Alankomaissa nyt aivan kaikkea”. Oma näkemykseni on, että nämä ruokaboksit ovat edelleen palvelun selkeää ydintä, ja sen ympärille ollaan rakentamassa mahdollisuutta tilata kaikki muukin ruoka jota kiireinen mutta laatua arvostava ihminen tarvitsee. Siinä mielessä istuu brändiin mielestäni hyvin, lähin analogia joka tulee mieleen on esim. Amazon ostama Whole foods. Oma teoriani on tämä “ruuan IKEA”, kun nopeasti ja helposti pitää hoitaa ongelma mitä syö viikoittain.

Sijoitusmielessä ajattelen että nämä uudet avaukset ovat hyvä juttu niin kauan kuin siihen vaadittava pääoma tuottaa enemmän kuin pääoman tuottovaade, koska vaihtoehtona olisi jakaa pääoma osinkoina/ostaa omia osakkeita ja saada odotusarvoisesti osakemarkkinoiden keskimääräinen tuotto. Toki keskimääräisestä ROE:sta ei voi sitten enää suoraa päätellä näiden investointien tuottoa. Näkisin että tähän liittyy kuitenkin merkittävää optionalisuutta, koska tämä laajentuminen valmisruokiin ja kuratoituun tuotevalikoimaan kasvattaa markkinaa selvästi. Lienee merkittävästi enemmän ihmisiä jotka haluavat syödä mutta eivät laittaa ruokaa. Olen yllättänyt että ainakin Alankomaissa yritys pystyy tekemään tätä jopa kilpailukykyisesti ruokakauppojen kanssa (+toimitus).

Lähden nyt hieman provosoivasti haastamaan tätä HelloFresh Market -konseptia. Omissa papereissa ne syyt miksi HelloFresh pystyy jatkossakin ottamaan markkinaosuutta perineisiltä ruokakaupoilta, ja miksi se pystyy tekemään siitä markkinasta parempaa bisnestä, johtuu seuraavista kolmesta pilarista.

Tilausten ennustettavuus. Jatkuvan tilausmallin ja datan käytön takia HF pystyy suunnittelemaan raaka-aineiden hankinnan viikkoja etukäteen niin tarkasti, ettei isoja varastoja synny eikä ruoka pilaannu ennen kuin pääsee kuluttajalle. Tämä mahdollistaa HF:n laatikoiden just-in-time-kokoonpanon ja lähetyksen asiakkaille. Ruoka tulee kotiin tuoreempana kuin kaupan hyllyltä ja vähemmällä vaivalla. Tämä mahdollistaa myös kasvua tukevan jatkuvasti negatiivisen nettokäyttöpääoman (asiakas maksaa toimituspäivänä, mutta tuottajille maksetaan pari viikkoa myöhemmin).

Logistiikan yksinkertaisuus. Kuten @Olli_Vilppo ylempänä Kesko-vertailussa sanoi, SKU-määrä on HF:n jakelukeskuksissa viikossa vain murto-osa niistä määristä, mitä isot ruokakaupat joutuvat käsittelemään. Tämä yksinkertaistaa jakelukeskusten logistiikkaa hurjasti, mikä edesauttaa edellä mainittua lean manufacturing -mallia, jota HF kehittää.

Tuotteiden myyminen HF:n oman brändin alla, mikä mahdollistaa korkeammat marginaalit tai vaihtoehtoisesti halvemmat hinnat. Alla kalvo 2020 CMD:ltä, joka selittää tämän konseptin erinomaisesti.

Äkkiseltään ajateltuna tuo HelloFresh Market tuntuisi sotivan näitä peruspilareita vastaan. Tilausten ennustettavuus kärsii, paitsi jos nämä artikkelit pyydetään tilaamaan viikkoja etukäteen. SKU-määrä räjähtää käsiin ja varastotilaa tarvitaan lisää jo vaikka ei olisi listattuna kuin yksi tai kaksi tuotetta per kategoria. Ja marginaalista syödään sen brändin marginaalit pois.

Miksi perinteiset ruokakaupat siis pitäisi yrittää kampittaa heidän omassa pelissään, kun voisi myös kehittään sitä omaa ydinjuttua? Itse näen, että ainoa jollain tavalla järkeen käypä strategia tässä olisi se, että näillä muiden brändeillä pilotoidaan Marketin toimivuutta. Jos se sitten toimii, korvataan muiden tuotteita asteittain omilla. Muussa tapauksessa unohdetaan koko juttu.

Olen siinä käsityksessä, että HelloFresh marketista ostetaan lisätuotteita viikottaisten tilauksien kylkeen. Tällöin menekin voi myös optimoida samalla tavalla kuin itse aterioissa.