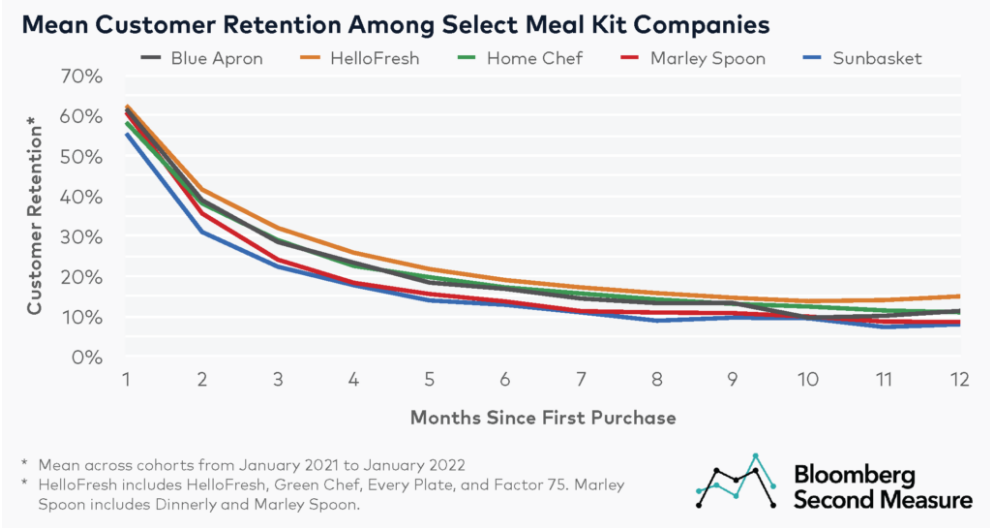

Erittäin hyvää haastoa. Täällä nämä lisätuotteet ostetaan viikottaisten tilausten kylkeen ja ne täytyy valita yhtä paljon etuajassa kuin viikottainen tilaus. Monet ovat luonteeltaan joko ruokaboksin tyyppisiä (valmisruuat aamiaisboksit hedelmäboksit grillausboksit), niitä tilataan säännöllisesti (maito mehut vissyt) tai niillä on hyvä säilyvys (kahvi suklaa jne). Nämä omat tuotemerkit tulevat todennäköisesti laajenemaan, koska esimerkiksi kuvani appelsiinimehu oli HelloFreshin oman tuotemerkin alla ja se kertonee suunnitelmista. Siinä mielessä tämä vaikuttaisi menevän linkkaamasi kuvan strategiaan ja pointteihin 1.2.3, mutta paljon on kyse logistiikan yksityiskohdista ja laskuista mitä kaltaiseni maallikko ei välttämättä ymmärrä. Osaisitko vielä avata tätä logiikkaa miksi kuvatun kaltainen rajoitetumpi kilpailu ruokakauppojen kanssa ei välttämättä kannata?

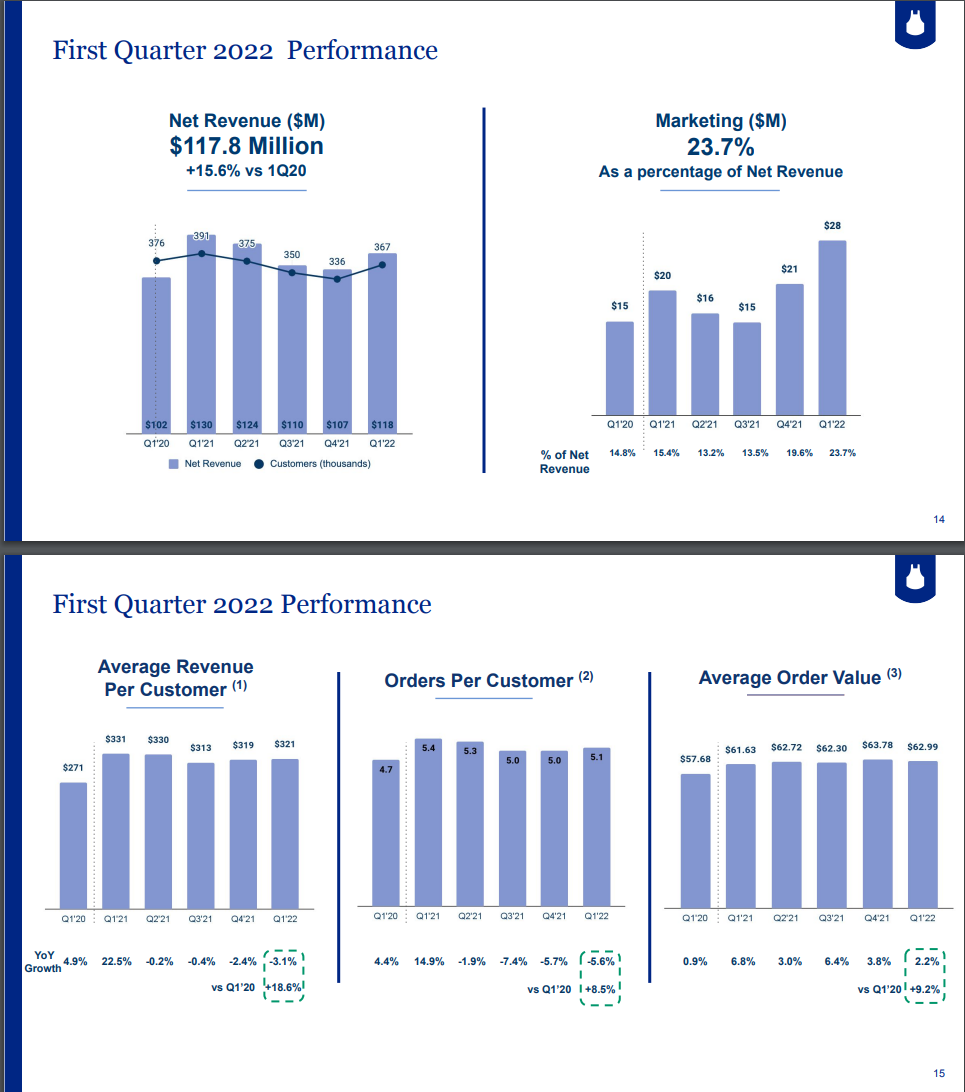

Kilpailija Blue Apron julkaisi Q1 tuloksensa äsken.

Pientä kasvua QoQ, mutta ei YoY. Yhtiö itsekin vertaa mielummin 2020 lukuihin.

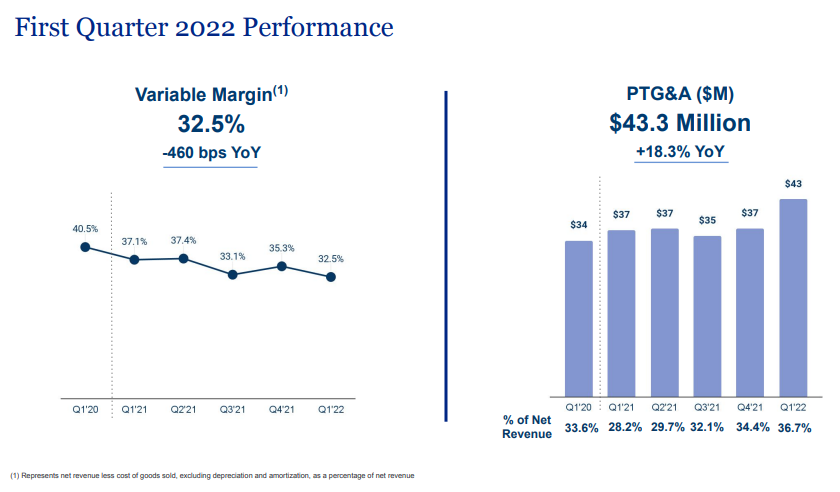

Toiminta tappiollista ja tappio kasvoi aikalailla saman verran kuin markkinoinitipanostukset on kasvanut Q4/21 ja Q1/22 aikana.

Yhtiö ilmoittaa “Variable marginin”, joka on nyt 32,5%. Onkohan tuo sama kuin HelloFreshin “Contribution margin” ~25%?

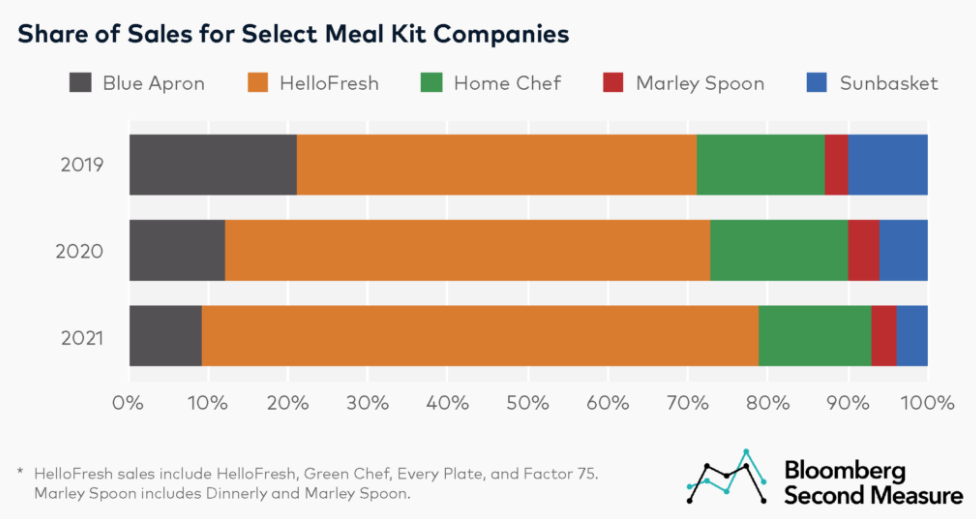

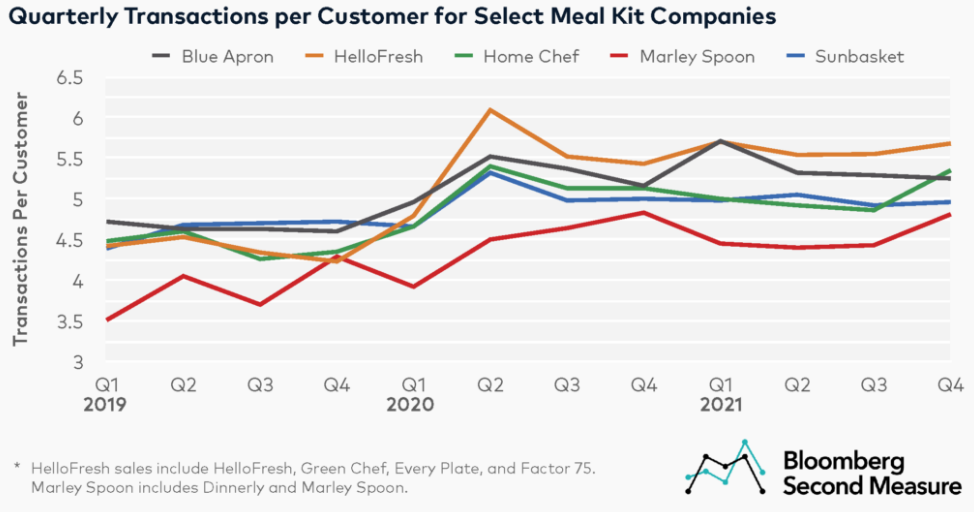

Tässä helmikuussa julkaistussa artikkelissa huomaa, miten HelloFresh vie kilpailijoilta markkinaosuuksia ja on muillakin mittareilla heitä edellä.

Onko täällä kukaan muu kokeillut HelloFreshin tuotteita? Itse olen täällä Lontoossa käyttänyt ja täytyy sanoa, että aika pettymys. Ruoan määrä ja laatu ei millään tavalla erikoista, pakkaukset eivät olleet kierrätettävissä, suuri määrä aineksia pitää ostaa erikseen, lihatuotteet ja -reseptit olivat erityisen iso pettymys, ja reseptit ylipäänsä olivat lähinnä ‘meh’. Kokeilun jälkeen me lopetettiin samantien tilaus (viime vuonna). HelloFreshiltä puuttui muutenkin kasvisvaihtoehdot, mikä on aika iso miinus kun ajattelee kohderyhmää, eli 20-30-vuotiaat kaupunkilaiset.

Moi @kelkka,

Mielenkiintoista kuulla Lontoon kokemuksista. Ne vaikuttavat aika erilaisilta, mistä täällä on aikaisemmin keskusteltu Alankomaiden ja Saksan osalta.

-

Ainakin itse olen ollut ihan tyytyväinen laatuun ja makuun. Voi kyllä johtua meikäläisen lähtötasosta.

Joidenkin olen kuullut valittavan, että pitkässä juoksussa aterioissa aika paljon samoja makuja.

Joidenkin olen kuullut valittavan, että pitkässä juoksussa aterioissa aika paljon samoja makuja. -

Määrä myös ok, aikalailla niin monta ateriaa saan syötyä kuin olen tilannut. Riisiä on tosin yleensä liian vähän. Lisäys ja joitain kasviksia mielestäni liikaa.

-

Tuotteet tulevat pahvilaatikossa, jossa on paperipusseja. Kylmäkallet ja esim soijakastie ovat pienissä muovipusseissa.

-

Ainut mitä olen joutunut ottamaan omasta kaapista on suola ja pippuri.

-

Kasvisvaihtoehtoja on useampi viikottaisissa listoissa.

-

Kuten lauantaina kirjoitin, tällä viikolla kanafileet puuttuivat. HF korvasi suoraan rahamäärän, joka oli suurempi, millä ostin puuttuvat fileet kaupasta.

Tämä siis Saksassa. Luxemburgista olen kuullut myös ihan hyvää palautetta.

No joo, me ollaan ruoan kanssa aika snobeja eikä meille mee ihan mikä tahansa läpi (esim. pikaravintoloissa ei olla käyty enää puoleen vuosikymmeneen edes pirtelöllä). Meille ei myöskään oo ongelma käyttää tuntia tai kahta illassa ruoan kanssa ja osataan muutenkin kokata, niin ei noi HelloFreshin tuotteet oikein läpäise vähän korkeampia vaatimuksia.

edit. Niin ja päästään kaiken lisäksi halvemmalla kun tehdään omat ruuat ja saadaan tilata sitä ruokaa 7 eikä vaan 5 päiväksi.

Omia kokemuksia miettiessä helposti saattaa hämärtyä, ettei itse välttämättä edusta tyypillistä kuluttajaa. Sama juttu monen Helsingin pörssin kuluttajatuotteen kanssa: en ostaisi Harvian kiuasta, Marimekon paitaa, autoa Kamuxilta tai peliä Remedyltä, mutta niin vain kukin näistä on ainakin salkussa käynyt.

Juu, olet oikeassa. Ja Britannia on täynnä ihan kädettömiä parikymppisiä. Et uskoisi kuinka harva opiskelijoistakin oikeasti osaa kokata, eli kai täällä sitä markkinaakin on.

Näin, ja lisäksi luulisi modernien pienten lapsiperheidenkin olevan kohderyhmää: ruuan pitäisi olla terveellistä, syntyä nopeasti, eikä kovin eksoottisia mausteita kaivata.

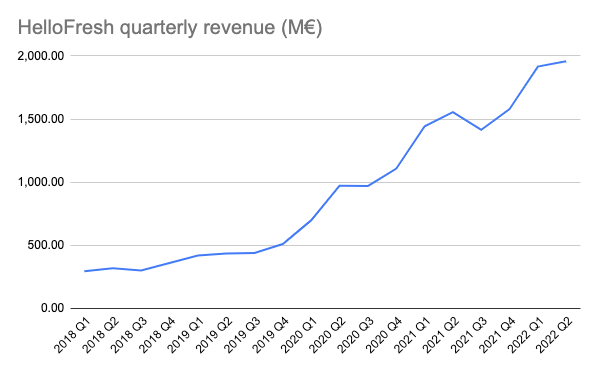

Kiitos linkistä! Tässä vielä linkki yhtiön omaan tiedotteeseen, jossa kerrottiin samalla Q2:n alustavia laskelmia.

Based on preliminary indications, consolidated revenue of HelloFresh SE (“Company”) for the second quarter of 2022 is expected to amount to approx. EUR 1,957 million (Q2 2021: EUR 1,555 million), exceeding the latest market expectations, which the Company determined to amount to EUR 1,907 million (arithmetic average of published broker estimates as of 19 July 2022).

Also based on preliminary indications, the group’s AEBITDA for the second quarter of 2022 is expected to amount to between approx. EUR 140 million and approx. EUR 150 million (Q2 2021: EUR 158 million), exceeding the latest market expectations, which the Company determined to amount to EUR 133 million (arithmetic average of published broker estimates as of 19 July 2022).

Äkkiä pureskeltuna tuo ei nyt kovin pahalta kuulosta. Liikevaihdon kasvu jatkui Q2:lla, mutta hidastunee toisella vuosipuolikkaalla. Näin tapahtui myös viime vuonna.

Liikevaihdon kasvu siis kuluvana vuonna 18-23%. Nopeasti laskettuna uudella ohjeistuksella H2:lla tulisi liikevaihtoa yhteensä 3200-3500 MEUR, kun se 2021 oli samalla ajanjaksolla 2995 MEUR. Arvostus tällä hetkellä oman Excelini mukaan EV/S = 0,89 ja EV/EBITDA = 13,8 (kumpikin TTM). Uuden ohjeistuksen keskikohdilla samat tunnusluvut EV/S = 0,80 ja EV/AEBITDA = 11,7. Kukin vetäköön omat johtopäätöksen onko tuo halpa vai kallis.

Omassa excelissäni tuo tarkoittaisi esimerkiksi 7% aktiivisten asiakkaiden menettämisestä sekä Q3:lla että Q4:llä verrattuna edelliseen kvartaaliin (sequential) ja lisäksi keskimääräisen tilauksen hinnan tippumista 1% edelliseen kvartaaliin (sequential).

EBITDA marginaalit pysyisivät edelleen 7% tuntumassa.

Ei mitään katastrofaalista tosiaan, mutta markkinat kyllä rankaisevat kun outlook ei yllä tämän pidemmälle,

Mahtaa HelloFresh kuitenkin saada merkittävähköäkin hyötyä dollarin vahvistumisesta kun raportoi euroissa. Nyt yhtiölle on varsin hyvä juttu että 50% liikevaihdosta tulee PohjoisAmeriikoista. Näkisin että samalla mantereella asuvat myös muapallon vanhimat kuluttajat jos ei nyt Norjalaisia tms oteta laskuihin. =)

Myös google trendsin hakudata näyttää kohtuu pirteältä jos näin voin tulkita. Toivotaan kuitenkin ettei aktiiviset tilaajamäärät paljoa H2lla tule laskemaan. ![]()

Minustakin on olemassa ihan hyvä mahdollisuus, että 2H menee ohjeistusta paremmin. Mutta se, että 2H ohjeistusta muutettiin jo nyt indikoi kuitenkin, että jotain sellaista tietoa on ollut, josta on syntynyt velvollisuus päivittää ohjeistusta. EBITDA-haarukka on yllättävänkin hyvä siihen nähden, että myynti on laskemassa, joten on saatettu tehdä päätös leikata kustannuksia ja samalla upsiden mahdollisuutta.

Kulu säästö varmaan tulee lähinnä tuotekehityksestä yms mutta toki kasvu yhtiön on hyvä muistaa pitää läskit minimissään. Varovaisuus voi olla malttia. =)

Itsekin mietin että onkohan firman uusmyynti hankaloitunut tai onko tilauksia lyöty kiinni ihmisten varanvuoksi valmistautuessa siihen paljon odotettuun ja puhuttuun taantumaan… Olisihan se myös mahdollista että jossain kohtaa suurin osa jenkkiläisistä on tämän tyyppisiä tuotteita kertaalleen kokenut ja markkinoinnin tulisi entistä hankalampi löytää näitä uusia tilaajia.

Näin tuotetta testaamattona nuo +10usd maksavat annokset ovat kyllä melko tyyriin tuntuisia. Varmaankin kuluttajat ovat jo huomanneet että ruokakorin hinta on viineaikoina ollut nousemaan päin ja alkamassa tarkemmin silmäilemään hintaluppuja.

Toisaalta omasta näkökannasta hellofreshin alati kehittyvä lean toimintamalli voi keskipitkällä tähtäimellä jopa hiukan hyötyä ruuanhinan noususta. Kunhan kauppojenkin hinnat nousevat niin nyt jokapuolella 20% nousseisiin ruuan hintoihin hello fresh laittaa oman marginaalinsa (esim 15%) paadytään 1,2X*1,15=1,38 ,josta vähentämällä tuon viikon hinnalla tehokkaasti ostetun tuotteen osto hinta 1,2 pois jäisi marginaaliksi nyt uudessa ruuanhinta ympäristössä jäljelle 0,18 vs 0,15 .

En ole varma että onko näin keski yön inflaatio matematiikassani jotain pielessä mutta ainakin sen HelloFresh ruuan viikottain tilaamallaan 0% häviikki toimintamalillaan voittaa ruokakauppoihin nähden ettei alati kallistuvaa raaka-ainetta mene hukkaan.

Näen tämän myös toimialan vahvimpana ja kannatavimpana pelurina vähän niinkuin Harvian niinpä onhan se mahdollista että heikot ajat tiputtavat HelloFreshin tuloksen lähelle nollaa mutta samaan aikaan voidaan olettaa että kilpailijoiden tulokset ovatkin sitten jo rumasti pakkasella. Pitkässä juoksussa Hellofreshillä näyttäisi olevan hyvät eväät selvitä lievähköstä lamasta ja kunhan tämä kaikki sitten loppujen lopuksi päättyy voi olla että kilpailijat ovat lopettaneet HelloFreshin markkinointi teiden ruuhksuttamisen omilla kilpailevilla tuotteeillaan tai liittyneet osaksi tuoteportfoliota. ![]()

Kiitos ja anteeksi pitkä kirjoitusvirheitä täynnä oleba tekstini. Tulee tätä ainakin lisää ostettua jos kurssi painuu kovastikkin nykyisen tason. Loppuvuosi voi olla hyvä aika kasvatella positiotaan…

Malttia… Malttia…

HelloFresh on ainakin toistaiseksi pidättäytynyt hintojen nostoista paria pienempää markkinaa lukuunottamatta. Logiikkana on ollut se, että yhtiö on vielä kasvuvaiheessa, ja kun omasta tuotteesta tehdään entistä kilpailukykyisempi (ruokakauppojen hinnat nousee, HelloFreshin ei) niin yhä useampi kuluttaja saadaan sitä ainakin kokeilemaan. Tämä toki lyhyellä tähtäimellä syö marginaaleja, varsinkin tänä vuonna kun kassaa kuluu erityisen paljon myös kasvuhankkeisiin (uusi jakelukeskus jenkeissä, digi-investoinnit, maantieteellinen laajentuminen).

Saa nähdä seuraavassa puhelussa onko tämä strategia muuttunut, kun inflaatio on viime kuukausien aikana vain jatkanut nousuaan.

Tähän vielä muistutuksena, että HelloFreshillä on myös alemman hintapisteen brändi EveryPlate jenkeissä. Olisi mielenkiintoista nähdä onko tänä vuonna tapahtunut tilausten vaihtoa HelloFresh-brändistä EveryPlate-brändiin.

Seison korjattuna eli olihan siellä tiedote:

" HelloFresh SE expects revenue and adjusted EBITDA (“AEBITDA”) for Q2 2022 above market expectations but adjusts its outlook for the fiscal year 2022 downwards"

HelloFreshin H1-tulos tulee julki kokonaisuudessaan huomenaamulla. Liikevaihto ja oikaistu EBITDA sekä ohjeistuksen leikkaaminenhan julkaistiin jo, joten isompia yllätyksiä tuskin on luvassa. Jokunen pointti itseltä kuitenkin huomiselle. Luultavasti ehdin kommentoida tulosta tänne vasta myöhemmin viikolla.

- Tuleeko jo uusia maantieteellisiä avauksia? Tälle vuodelle oli luvattu 2-3 uutta avausta, mutta toistaiseksi ei olla tiedotettu yhdestäkään. Huhuissa on pyörinyt ainakin Espanja ja Irlanti, joista odotetaan tämän vuoden isoimpia avauksia. Pienempänä mahdollisesti mukana Suomi?

- Pitääkö myyntikate hankalasta ympäristöstä huolimatta? Itse odotan pientä laskua nousseiden energia- ja raaka-aine- ja työvoimakustannusten takia. Toisaalta uusien jakelukeskusten saaminen korkeammalle käyttöasteelle luo painetta toiseen suuntaan.

- Onko suunnitelmissa hinnankorotuksia? Tähän saakka HF on välttänyt suurempia korotuksia, mutta nuo päätöksen on tehty aikana, kun inflaatio oli 4% luokkaa. Mielenkiintoista nähdä, lähdetäänkö mm. Amazonin perässä nostamaan hintoja.

- Sekä Saksassa että Ranskassa on nyt ilman sen kummempia ilmoituksia siirrytty käyttämään ulkoisten kuljetusliikkeiden sijaan omia lähettejä ja autoja. Tämä on parantanut palvelua selvästi ainakin oman kokemuksen mukaan. Tuleeko tästä lisätietoja?

- Factorin laajentuminen Eurooppaan on ollut pitkään puheissa, mutta mitään konkreettista ei vielä ole kuulunut. Joko nyt?

- Omien osakkeiden osto-ohjelma olisi positiivinen signaali omistajien suuntaan nyt, kun osake on laskenut pitkään. Yksi ohjelma vietiin keväällä läpi, kun osakkeen hinta taisi olla tuplat nykyisestä. Sen jälkeen uusia ohjelmia ei ole kuulunut.

Tässä raportti.

DE000A161408-Q2-2022-EQ-E-00.pdf (577,6 Kt)

Myyntikate ei taipunut, odotettu heikentynyt tulosnäkymä loppuvuodelle tullee siis kysynnän puolelta. Kiinteät kulut on onnistuttu pitämään aisoissa, mikä on hieno asia tässä ympäristössä. Loppuihin kysymyksiin tulee vastauksia mahdollisesti pian alkavassa puhelussa.

Nopeana huomiona, ettö vapaa kassavirta oli rumasti 155M€ negatiivinen. Tähän ei varsinaisesti annetty syytä, vaikka myyntkate ja käyttökate vaikuttivat parantuneen. Pitää tutkia tarkemmin.

EDIT: Enpä löytänyt rapsasta syytä tälle asialle. Jos jolle kulle asia selviää, se kiinnostaisi minua.

| HELLO FRESH | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Millions | Q2 2020 | Q3 2020 | Q4 2020 | Q1 2021 | Q2 2021 | Q3 2021 | Q4 2021 | Q1 2022 | Q2 2022 |

| FCF-% of Revenue | 14 % | 12 % | 12 % | 12 % | 4 % | 1 % | -4 % | 6 % | -8 % |

| Cash and cash equivalents at the end of Q | € 611.50 | € 722.50 | € 565.90 | € 876.30 | € 933.40 | € 955.10 | € 539.60 | € 795.70 | € 642.20 |

| Free Cash Flow FCF (MEUR) | € 131.80 | € 118.50 | € 137.30 | € 171.90 | € 61.20 | € 17.70 | -€ 69.20 | € 120.70 | -€ 155.10 |

| TTM FCF | € 265.30 | € 363.60 | € 498.90 | € 559.50 | € 488.90 | € 388.10 | € 181.60 | € 130.40 | -€ 85.90 |

| Change in TTM FCF | € 511.30 | € 455.80 | € 223.60 | € 24.50 | -€ 317.30 | -€ 429.10 | -€ 574.80 | ||

| TTM FCF per share | € 1.46 | € 1.98 | € 2.81 | € 3.05 | € 2.66 | € 2.11 | € 0.99 | € 0.72 | -€ 0.48 |