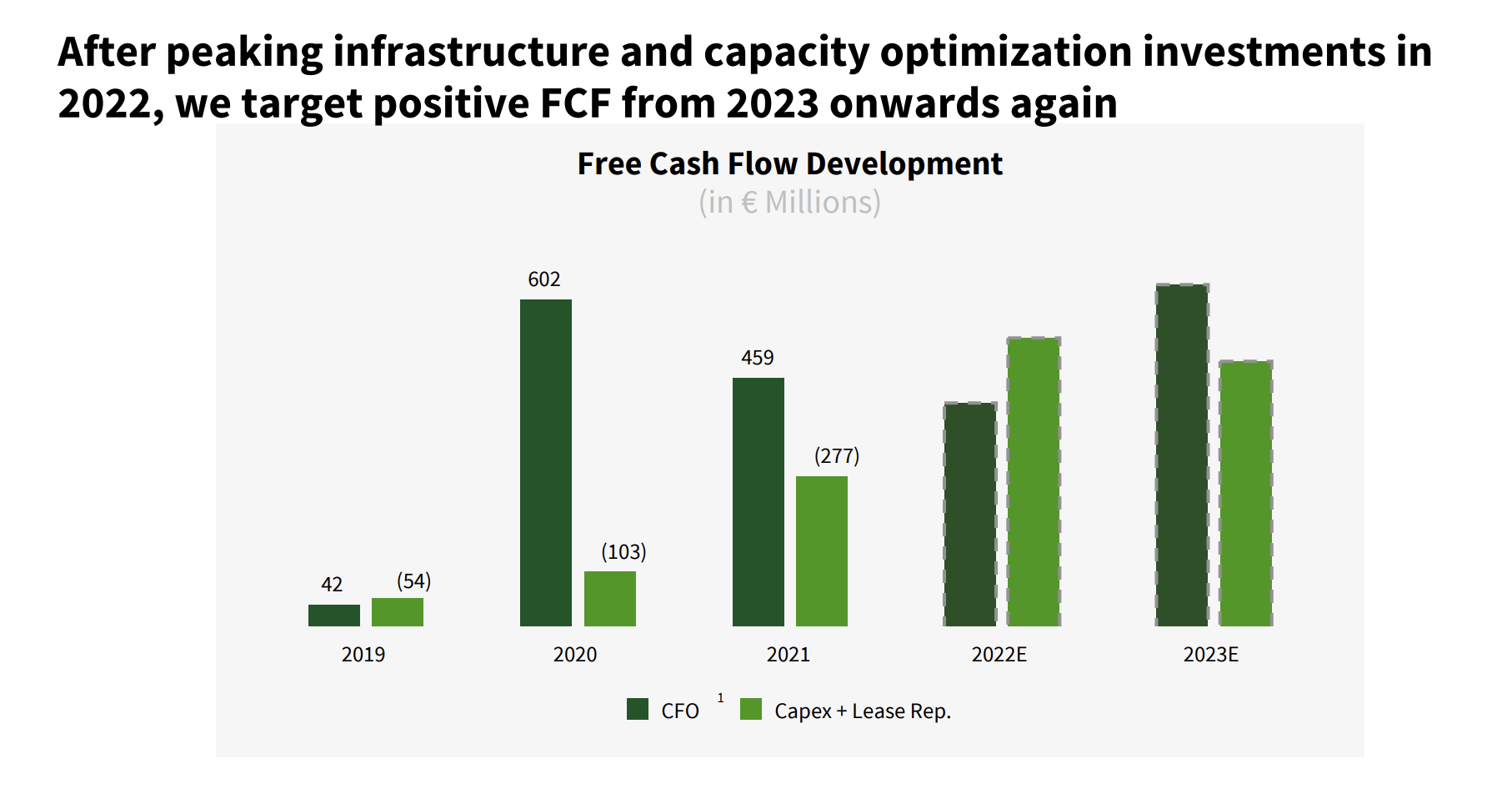

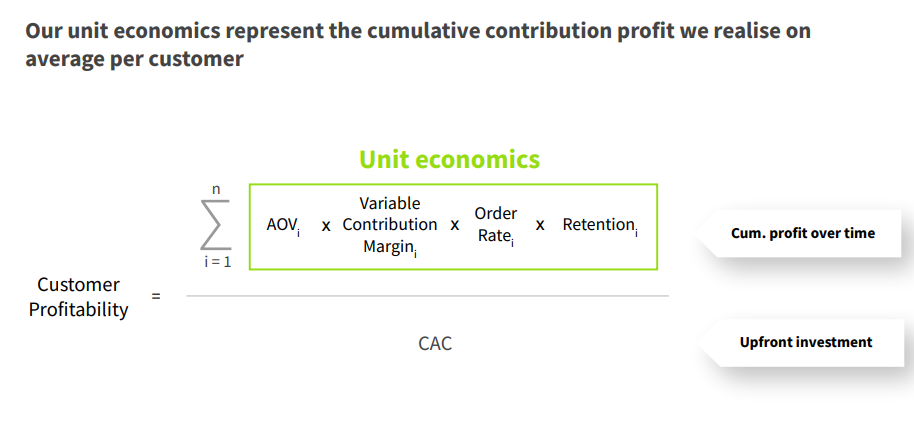

Avaan lisää omaa ajattelua miten arvion HelloFresh:iä. Tämä on vähän erilainen tulokulma kuin DCF-malli, vaikka filosofia onkin aivan sama, joten kaikki haasto on tervetullutta (@MolskisPabrai @Jurpo2 @_TeemuHinkula @Mikael_Rautanen ). Mielestäni perinteinen tuloslaskelma sopii hyvin huonosti tälläisten yritysten arviointiin kasvuvaiheessa. Mitä haluaisin tehdä: arvioida asiakkaan hankintakustannus (CAC) ja verrata sitä asiakkaan kumulatiiviseen rahavirtaan ajan yli (LTV), sitten laskea tästä DCF:llä markkinointi-investoinnin tuotto. Ongelma? En valitettavasti löytänyt että HelloFresh raportoisi näitä lukuja.

Tämän on kuitenkin matemaattisesti jännä ratkaisu jonka nopeasti reissussa naputin. Ideana on seuraava. Jos tiedät seuraavista kaksi voit laskea kolmannen:

- Uusien asiakkaiden lukumäärä kunakin ajanhetkenä.

- Uusien asiakkaiden retentio hankintapäivästä eteenpäin.

- Aktiivisten asiakkaiden lukumäärä.

HelloFresh raportoi 3. ja vähän epämääräisesti 2. Sen avulla lasken 1. ja tästä asiakkaan hankintakustannuksen (CAC).

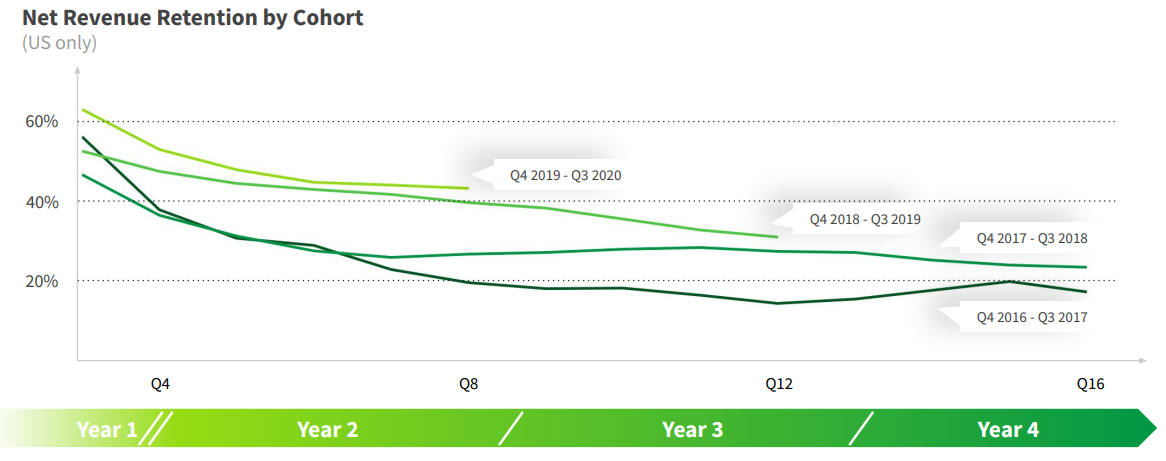

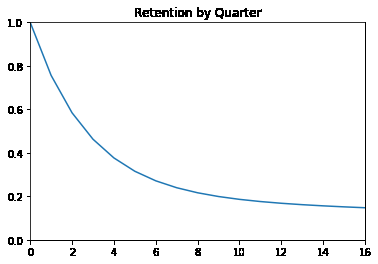

2. Asiakkaiden retentio

HelloFresh esitti CMD:llä tälläisen kalvon:

Mallinnan tätä täysin vastaavalla käyrällä (joskin konservatiivinen), joka voidaan tuottaa esimerkiksi olettamalla että 20% asiakkaista rakastaa tuotetta ja churnaa 2%/kvartaali ja 80% asiakkaista ei sovi arkeen ja churnaa 30%/kvartaali:

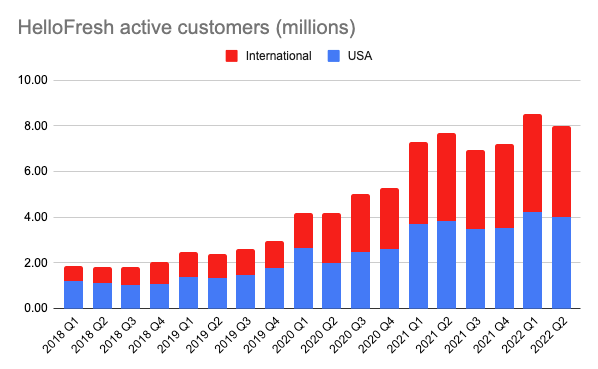

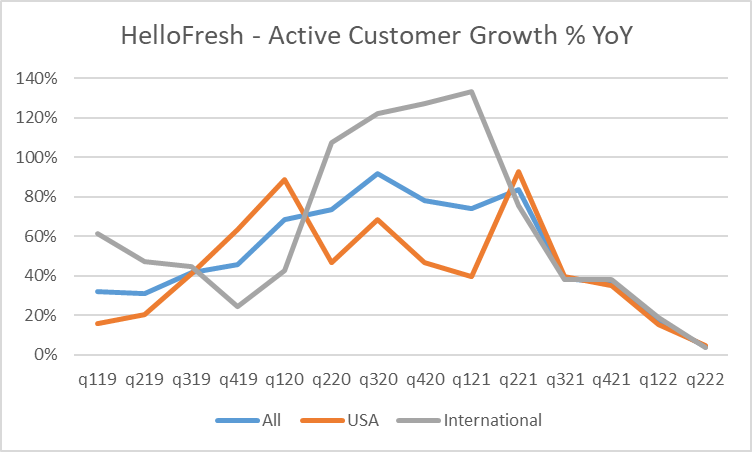

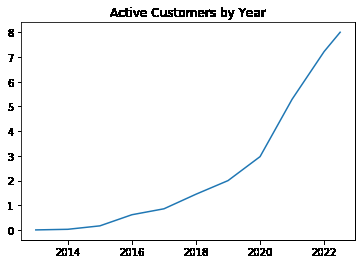

3. Aktiivisten asiakkaiden lukumäärä

Asiakkaiden lukumäärä (miljoonaa) on seuraava:

Taulukkona, jossa viimeiset kaksi riviä on minun omia arvioita:

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

TTM |

| Active customers (m) |

0,006 |

0,031 |

0,17 |

0,62 |

0,86 |

1,45 |

2 |

2,97 |

5,29 |

7,22 |

8 |

| Revenue (m€) |

2 |

14 |

70 |

307 |

597 |

905 |

1279 |

1809 |

3750 |

5993 |

6868 |

| Marketing expenses (m€) |

|

|

|

|

157,4 |

239,7 |

330,1 |

405,2 |

469,7 |

861,6 |

1075 |

| Change in active customers (m) |

|

0,025 |

0,139 |

0,45 |

0,24 |

0,59 |

0,55 |

0,97 |

2,32 |

1,93 |

0,78 |

| New customers (m, estimated) |

0,007 |

0,044 |

0,24 |

0,837 |

0,899 |

1,557 |

1,925 |

2,89 |

5,619 |

6,818 |

7,22 |

| Acquisition cost (€) |

|

|

|

|

175 |

154 |

171 |

140 |

84 |

126 |

149 |

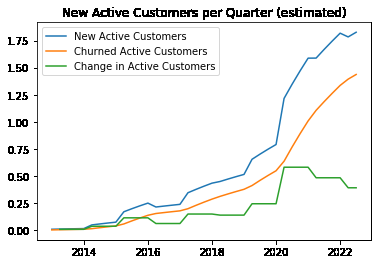

1. Uusien asiakkaiden lukumäärä

Uusien asiakkaiden lukumäärä ei ole muutos aktiivisten asiakkaiden lukumäärässä. Miksi? Koska osa nykyisistä asiakkaista lopettaa tilauksen, ja muutos aktiivisten asiakkaiden lukumäärässä = uudet asiakkaat - poistuneet asiakkaat. Eli uusia asiakkaita tuli paljon enemmän kuin aktiivisia asiakkaita tuli lisää. Jos jotain kiinnostaa, voin avata tätä lisää, mutta tämän saa ratkaistua melko simppelillä lineaarialgebralla diskreetissä ajassa (tai konvoluutio-operaattorilla jatkuvassa ajassa). Jos sen laskee tällä taikakaavalla saadaan seuraava arvio:

Lisäsin sinisen käyrän tähän taulukkoon. Itse asiassa siis HelloFresh kasvaa lujempaa kuin koskaan, eli saa eniten uusia asiakkaita per kvartaali, mutta koronan aikana saadut monet uudet asiakkaat poistuvat joten aktiivisten asiakkaiden lisäys vaikuttaa hidastuvan…

Asiakkaan hankintakustannus (CAC) voidaan arvioida jakamalla vuoden markkinointikustannukset uusien asiakkaiden lukumäärällä. Nähdään että tämä on keskimäärin ollut 150€-170€, mutta koronan aikana se laski 84€, eli hyvin oli tosiaan ‘puoli-ilmainen’ asiakkaanhankintakustannus. Havaitaan myös että TTM oli 149€/asiakas, eli vaikka markkinointikulut ovat kasvaneet, ei yksittäisen asiakkaan hankinta ole kallistunut - asiakkaita hankitaan enemmän.

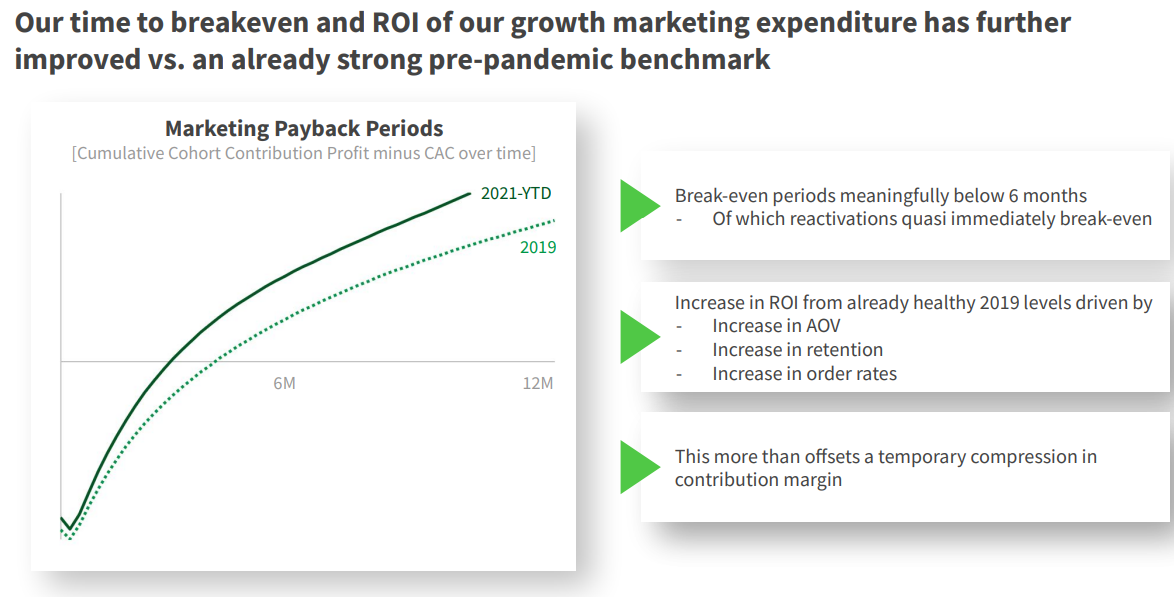

Asiakkaan elinkaaren rahavirta (LTV)

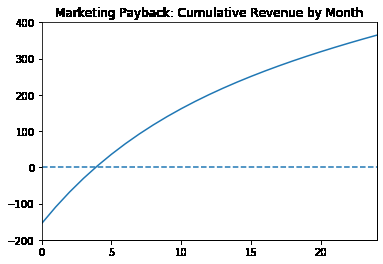

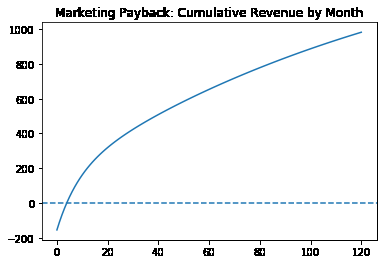

Sitten pihvi. Tässä on ideana laskea tämä CMD:n todellinen käyrä josta on salattu y-akseli:

Jos oletan 4 tilausta asiakas, 50€/tilaus ja 25% myyntikate, saadaan 50€ myyntikatetta / asiakas/kk. Tällä retentiolla ja 150€ asiakkaanhankintakustannuksella saadaan seuraava käyrä:

Vähän pidempi aikaväli:

Tämä osuu justiinsa HelloFreshin omaan esitykseen. Luulen että salapoliisityö meni oikein. Jännä nähdä että markkinointiin investoidut rahat tosiaan saadaan takaisin noin 4kk kuluessa. Nämä ‘kokeilijat’ tuovat yhtälön jo voiton puolelle, mutta vaikka retention pitkässä hännässä 10% jäisi asiakkaiksi tämä on 50€ x 10% = 5€/kk per hankittu asiakas. Vuodessa noin 5€*12 / 150€ CAC= 40% tuotto investoinnille jopa ilman kokeilijoita. Toki tästä menee vielä muita kuluja.

Yhteenveto

HelloFresh on edelleen erittäin kannattava yritys, jossa arvioitu 150€ asiakkaanhankintakustannus saadaan myyntikatemielessä takaisin jo 4kk kuluttua, mutta retention pitkä häntä tekee yhtälöstä erittäin houkuttelevan. Korona-ajan puoli-ilmainen asiakashankinta nosti tilapäisesti tuloslaskelman raportoitua kannattavuutta, joka nyt sijoittajien pettymykseksi on laskenut. Kannattavuus tulee nousemaan myöhemmin. Uskon että markkina on väärässä ja vaikeammin laskettavassa CAC/LTV mielessä (ei raportoitu) asiakashankinta on erittäin kannattavaa ja tämä tulee tuloslaskelmaan viiveellä kun markkinointikulut vähennetään nyt mutta asiakkaan rahavirta realisoituu myöhemmin. Tästä voi muuten myös arvioida että noin 24.5 miljoonaa asiakasta (14% TAM) on kokeillut palvelua, vaikka 8 miljoonaa aktiivista asiakasta (4.6% TAM) on raportoitu penetraatioasteeksi. En siis usko että CMD:n 77m US + 99m International TAM on vielä saturoitunut, vaikka isoissa luvuissa ollaan jo.