Lisää pohdintaa HelloFresh:stä sijoituskeissinä… Olen miettinyt että jos lähiaikoina saadaan pettymyksiä kasvussa niin kannattavuuden (markkinointikulut) pitäisi silloin parantua merkittävästi.

Kaksi olennaista tekijää

- Liikevaihdon ja aktiivisten asiakkaiden kasvu

- Kannattavuus: myyntikate + yleiskulut + markkinointikulut + ylläpito capex.

Ajattelen että tässä 1. ja 2 toimivat melkein toistensa vastakohtina ja niitä pitäisi analysoida yhdessä tämän asiakashankinnan kautta.

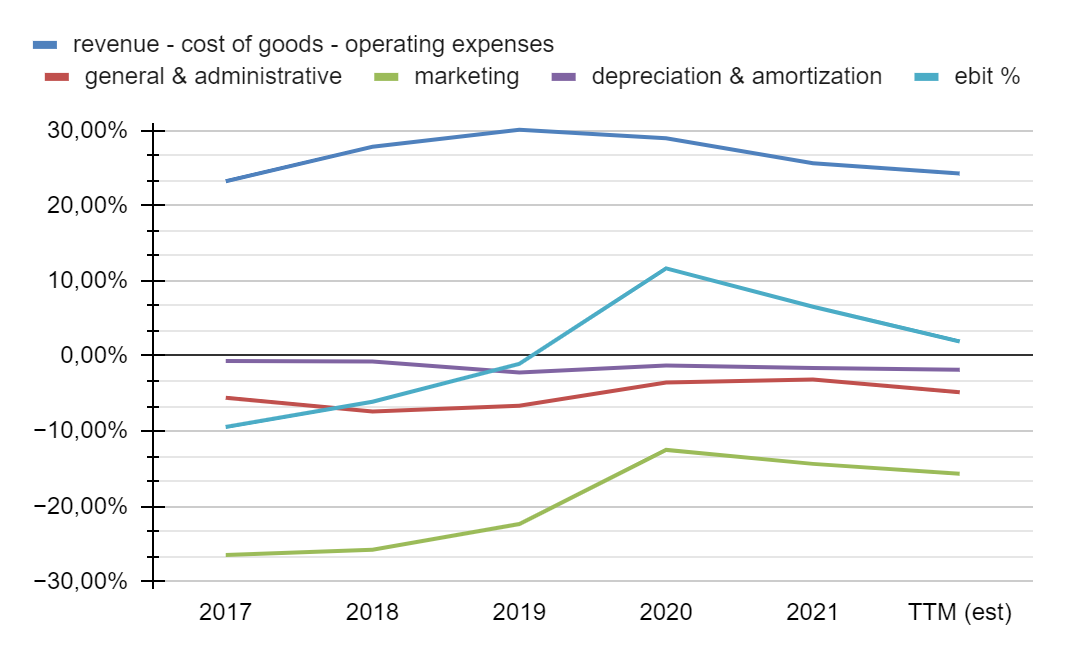

Alla havainnollistus HelloFresh:in kannattavuuden komponenteista.

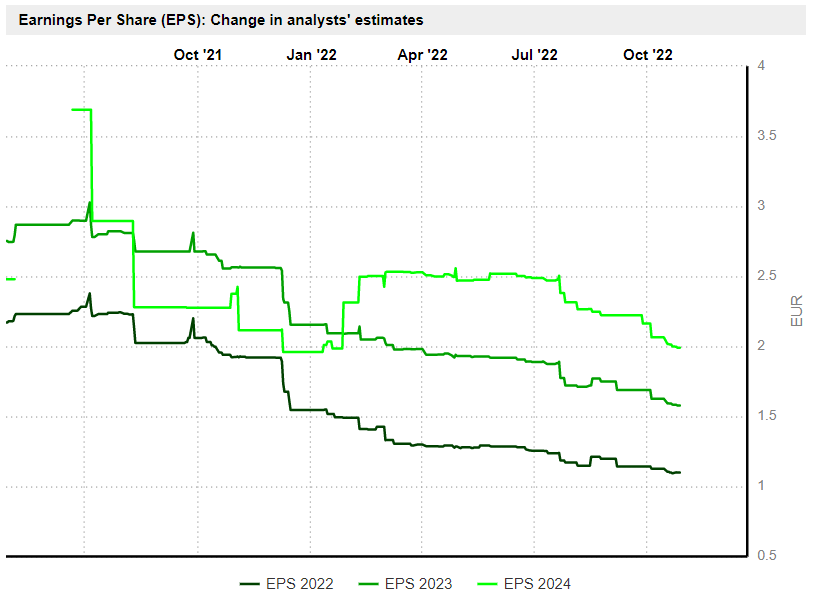

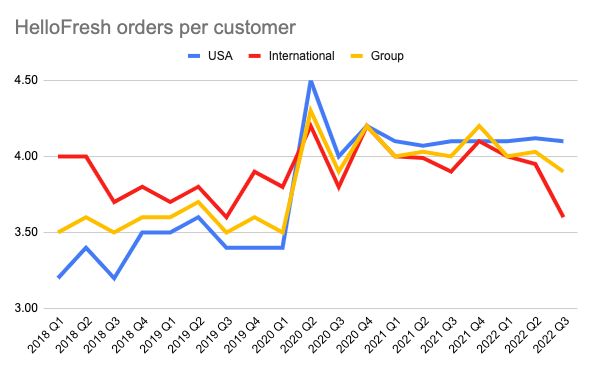

Laskin luvut käyttäen HLFFF - HelloFresh SE Bearer Shares Financials & Balance Sheets - PINX | Morningstar, ovat suurusluokkaa samat kuin HelloFreshin omat raportit mutta näissä oli pieniä eroja. Tässä nähdään tämä kannattavuuden lasku: 2020 EPS oli parhaimmillaan 2.19€, jonne se nousi pääosin markkinointikulujen laskun takia! Uskoakseni koronassa tapahtui puoli-ilmaista asiakashankintaa ja se tilapäisesti nosti kannattavuutta. Voisiko HelloFresh kuitenkin pystyä palaamaan tähän tai jopa parempaan tilanteeseen näiden kulujen osalta?

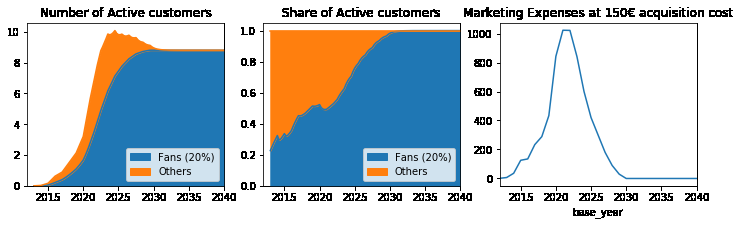

Skenaario

Oletetaan tämä TAM suurusluokkaa 176 miljoonaa kotitaloutta. HelloFresh:llä on tällä hetkellä ~8 miljoonaa asiakasta. Arvoidaan HelloFresh:in esityksestä että retention pitkä häntä on 20%, eli tämän verran palvelua kokeilevista jää pysyvästi asiakkaaksi (‘faneiksi’) ja esimerkiksi 25% koko populaatiosta tulisi kokeilemaan palvelua. Tällöin 20% x 25% = 5% TAM:sta olisi täysin saturoitunut. Tämä vastaa kuitenkin jo suunnilleen asiakkaiden lukuista nykymäärää 176*5%=8,8 miljoonaa.

Aiemmin arvioin että ~24.5 miljoonaa on kokeillut palvelua, joka on jo 14% tästä 176 miljoonasta. Vielä 19.36 miljoonaa, eli jäljelle jäävä 11% (25%-14%) täytyisi saada tässä skenaariossa kokeilemaan palvelua tekemällä asiakashankintaa. Tämän seurauksena kuitenkin lopulta vain nämä 8,8 miljoonaa jää pysyvästi asiakkaiksi. Tässä tapahtuu siis substituutiota jossa kokeilijat lopettavat ja palvelusta pitävät muodostavat tulevaisuudessa aktiiviset asiakkaat. Tähän tapaan:

Jos HelloFresh:in markkina olisikin täysin saturoitunut, miksi tämä ei ole katastrofi? Koska markkinointikustannukset laskevat merkittävästi, olettaen että ne ovat asiakashankintaa. Fanit lopettavat palvelun käyttöä paljon vähemmän, esimerkissäni 2%/kvartaali, ja osa uusista asiakkaista tulee faneista jotka aktivoivat tilauksen uudelleen. HelloFresh arvioi että 2025 puolet olisi reaktivointeja, mikä osuu hyvin omaan arvioon… Tasapainotilassa lopulta yhtä monta fania lopettaa ja reaktivoi tilauksen, eikä uusia kokeilijoita tule joiden korvaaminen uusilla asiakkailla on kallista suuren churnin takia. Tällöin markkinointikustannus olisi esimerkiksi vain 8milj x 2% x 4 x 150€ = 96milj€ (1,4% liikevaihdosta) eikä 1076milj€ (15,7% liikevaihdosta).

| HLFFF_income-statement_Annual_As_Originally_Reported | 2017 | 2018 | 2019 | 2020 | 2021 | TTM (est) | Steady state |

|---|---|---|---|---|---|---|---|

| revenue - cost of goods - operating expenses | 23,2% | 27,8% | 30,1% | 28,9% | 25,6% | 24,3% | 25,0% |

| general & administrative | −5,6% | −7,4% | −6,6% | −3,5% | −3,1% | −4,8% | −4,0% |

| marketing | −26,5% | −25,8% | −22,3% | −12,5% | −14,3% | −15,7% | −4,0% |

| depreciation & amortization | −0,7% | −0,7% | −2,2% | −1,3% | −1,6% | −1,8% | −2,00% |

| ebit % | −9,4% | −6,1% | −1,1% | 11,7% | 6,5% | 1,9% | 15,00% |

Tämä oli ihan hatusta heitetty skenaario, mutta toivottavasti havainnollistaa miten tässä on merkittävä vipu ylös jos markkinointikustannuksia saadaan alas ja nykyiset asiakkaat säilyvät. Jos esimerkiksi oletetaan myyntikate 25%, yleiskulut -4%, markkinointikulut -4%, ylläpito capex -2%, saadaan ebit 15%. Tästä voisi 8000milj€ liikevaihdolla, johon HelloFresh voisi nykyisillä investoinneilla pystyä, tulla verojen jälkeen tulosta jopa 4.5€/osake. Eli kysymys ei ole pelkästään kasvusta, mutta myös kannattavuudesta ja näiden markkinointikulujen perimmäisestä olemuksesta. Mistäs tähän saisi lisää selvyyttä? ![]()