Vähän jälkijunassa kommentoin tulosta… myin osakkeeni tuloksen jälkeen kun en saanut kahta asiaa täsmäämään: 1) odotin asiakasmäärän laskua, mutta en odottanut markkinointikulujen nousua 2) en ymmärrä miten stabiililla asiakasmäärällä on niin pieni tilausten lukumäärä per asiakas verrattuna HelloFreshin omaan esitykseen revenue retentiosta.

1. Asiakasmäärän lasku + markkinointikulujen nousu = ?

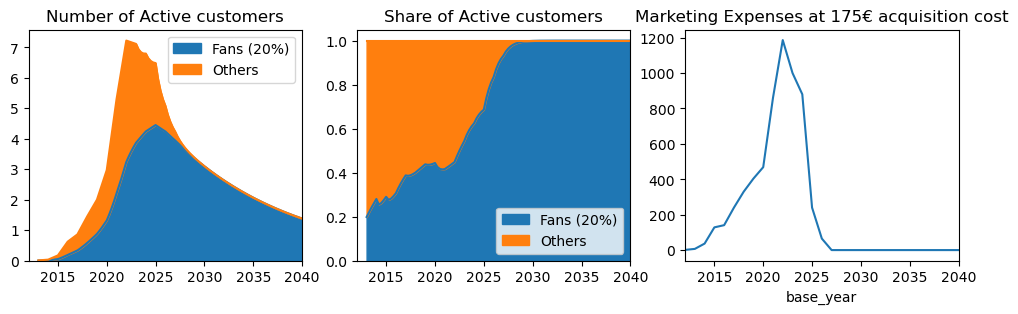

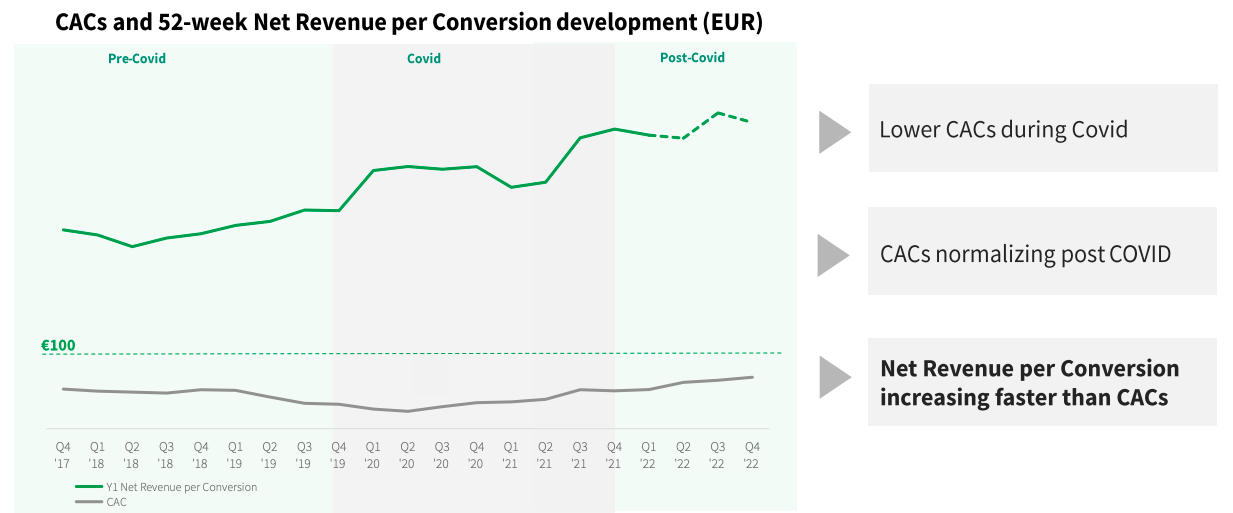

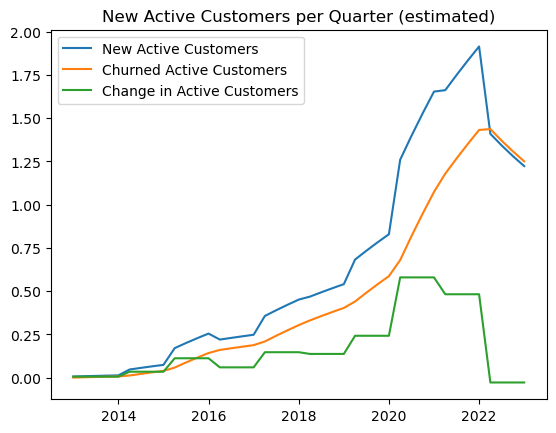

Tein aiemmin tämän arvion uusien asiakkaiden lukumäärästä, jonka nyt päivitin. Siitä voidaan arvioida asiakaan hankitakustannus, joka on nyt merkittästi noussut

Arvio per hankittu uusi asiakas:

| 2018 |

2019 |

2020 |

2021 |

2022 |

| 163,14 € |

133,37 € |

80,19 € |

120,09 € |

225,64 € |

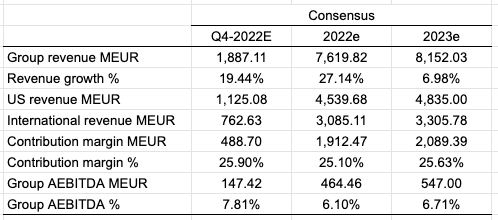

HelloFresh itse viittaa tähän ‘normalisoitumisena’ ja sanoo ohjeistuksessa että tulos ei kasva markkinointikulujen nousun takia vuonna 2013, eli tämä kasvaisi entisestään!

The group also sees a normalization of its marketing expenses, coming out of the COVID 19 period

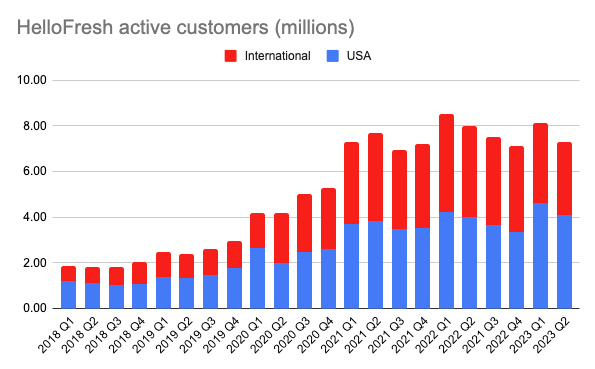

Tämä voisi johtua saturoituneesta markkinasta jossa HelloFresh loogisesti aloitti hankkimalla asiakkaita joilla oli matalin kustannus, COVID toi ilmaista asiakashankitaa, ja nyt maksetaan niistä viimeisistä kalliista asiakkaista joilla yhtälö on vielä voiton puolella. Ehkä myös ready-to-eat asikkaiden hankitakustannus on korkeampi. Tämä oli itselleni suuri pettymys koska oletin että hankintakustannus normalisoituisi eikä kasvaisi.

Tästä kaavasta saan kaksi skenaariota.

- Nykyinen (worst case): TAM 176mm, 27m have tried (15% have tried), 4% currently as customers, 2.7% of fans will remain without new customers. => 4.752 million permanent customers

- Ennuste: TAM 20% trial rate, 8.2 million additional will try, 3.5% remain as customers

=> 6.16 million permanent customers

Oletin siis että asiakasmäärä lähtisi laskuun ennenpitkää kun vain fanit jäävät, 6.16 miljoonaan jos vielä asiakashankintaa jatketaan, mutta 4.752 miljoonaan jos ei jatketa. Toisaalta oletin että markkinointikustannukset tämän takia laskevat paljon kun uusia asiakkaita hankitaan vähemmän ja lopulta ei hankita.

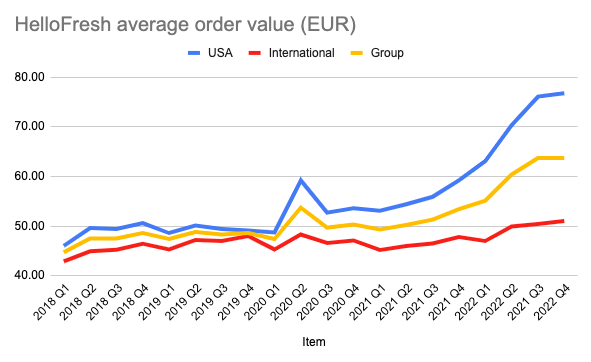

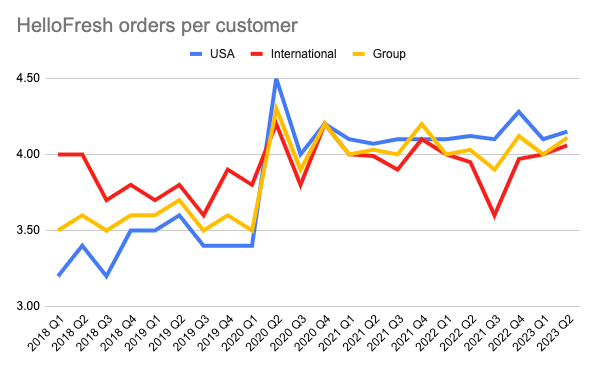

2. Pieni revenue per asiakas verrattuna väitettyyn retentioon

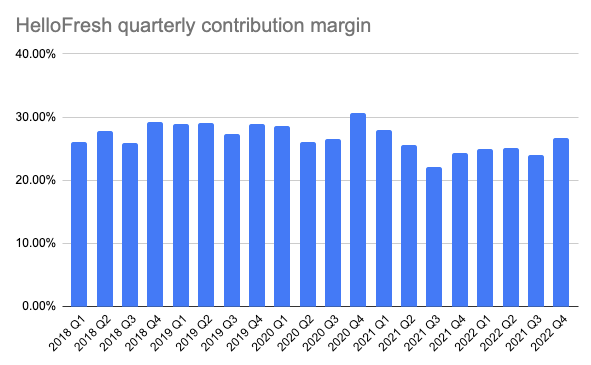

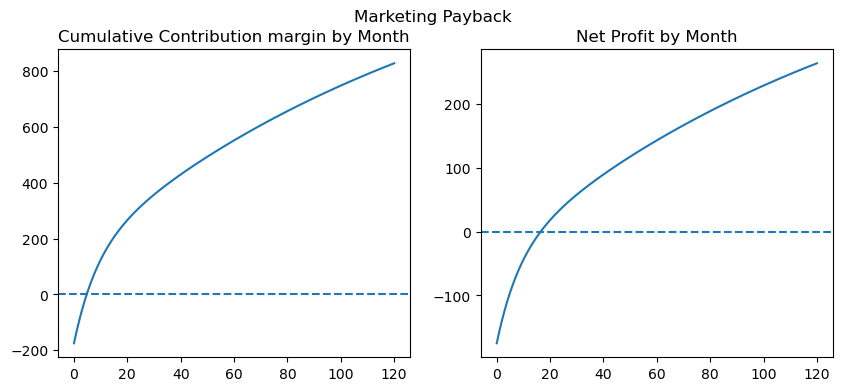

Kun alunperin laskin tämän asiakashankinnan kannattavuutta, sain saman tuloksen kuin hellofresh itse kun oletin että kuukaudessa tehdään 4 tilausta (yksi boksi viikossa) eli noin 200€/kk. Tästä tuli nätti käppyrä myyntikatteelle ja vielä yleiskulujen, pysyvien markkinointikulujen, capexin, verojen jälkeen oltiin hyvin voiton puolella:

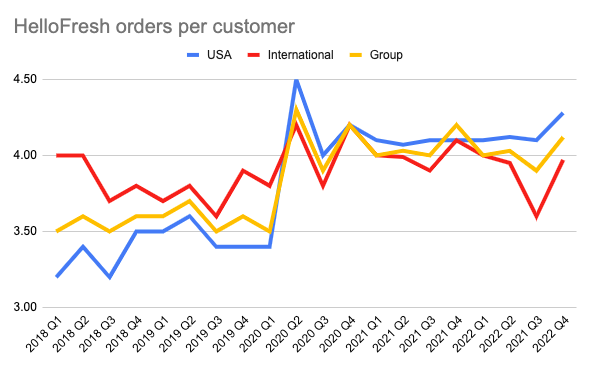

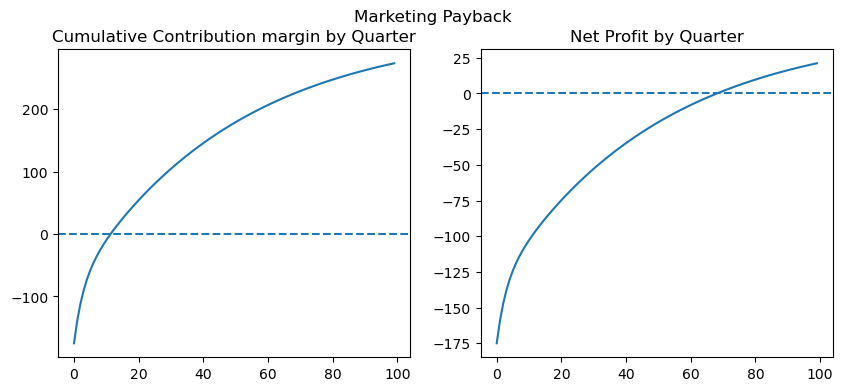

Jos katsoo HelloFreshin 2021-2022 tulosta on tilauksien lukumäärä 4/asiakas per kvartaali! Eli noin 200€/asiakas per kvartaali, tai 260€ hinnankorotusten ja keskiostoksen kasvun jälkeen. Tästä tulee aivan eri kuva:

En tiedä miten HelloFresh sai tämän CMD:n revenue retention aikaan. Oliko siinä virheellisesti laskettu reaktivoinnit sekä uusiksi asikkaiksi että mukaan retention häntään tai vastaavaa? Vai onko minulta jäänyt jokin simppeli juttu huomaamatta?

Arvioita

Jos otetaan laskuihin mukaan se hyvin konservatiivinen oletus että asiakasmäärä ei vakiinnu tämän fanien määräksi, oletin 17.5% kokeilevista retention perusteella, vaan fanitkin lopettavat tahtia 2% per kvartaali ja asiakashankitaa jatketaan hieman eteenpäin (kokeillut 15%->20% TAM:sta) kallimmaalla kustannuksella, saadaan seuraava käppyrä…

Vapaa kassavirta lähtisi nousuun vasta 2025 kun markkinointikulut ja investoinnit laskevat, ja voi vakiintua jonnekkin 200m€-500m€ paikkeille (1.2€-2.9€/osake) riippuen siitä miten suuri tämä pysyvien fanien joukko on. Mutta näiden kohtien 1. ja 2. perusteella on hyvin hankala arvoida näiden markkinointikulujen luonnetta ja siksi olen toistaiseksi ihmettelemässä sivusta.