Ruuan hinta on laskenut maailmalla merkittävästi. Kuitenkaan ainakaan suomen monopolisoituneessa ruokakauppa skenessä (LIDLiä lukuunottamatta) laskedävan ruuan hinnan trendi ei ole näkynyt kuluttajahinnoissa.

Hellofreshin volyymeillä tämmöinen vipu toisi erittäin merkittäviä vaikutuksia alariville etenkin algorytmin keskittyessä ostamaan juuri tällähetkellä eniten halpuuntuneita raaka-aineita.

Uskon että tästä löytyy osittain syy viimekuukausien roimasti vihertävälle kurssille.

MIelenkiintoine näkökulma. Useampi suuri pankkiiriliike on upgreidannut reittauksensa HelloFresh:lle, kuten Deutsche Bank ja JP Morgan. Tällöin vähän kiikun-kaakun käänteessä oleva yritys saattaa saada yllättäen paljonkin nostetta.

Fundamenttien osalta luulen, että moni aliarvioi @MolskisPabrai hehkuttaman HelloFreshin Ready-to-Eat tuotteen potentiaalia. HFG on kuitenkin rakentanut logistisesti tehokkaan koneen, ja sen kautta voi tuutata tehokkaasti muutakin. Nyt kun ihmiset ovat palanneet työpaikalle, veikkaan RTE:n tuovan lähivuosina kannattaa kasvua.

Tulos ulkona taas. Pientä laskua tilaajamäärissä edelleen, mikä on tässä markkinassa ihan odotettua. Ohjeistus loppuvuodelle piti ja uusi omien osakkeiden osto-ohjelma käynnistyy tänään. Tarkempaa analyysiä tulossa myöhemmin kunhan muilta kiireiltä ehtii.

Raportissa mainittiin myös Factoryn 300.000m2 uusi juuri toimintansa alouttanut ruokatehdas. USAn toisiksi isoin keittiö kuuleman mukaan:

Matkaa satamaan 5-6h

Mielenkiintoista on nähdä kuinka tuorevalmisruuan tuotannon pullonkaulan asteittainen avautuminen vaikuttaa alkuun lyhyellä tähtäimellä kannattavuuteen (alkukankeus?) mutta sitä kautta toivottavasti kasvavana liikevaihtona. Ainakin näin täällä suomessa mielellään sitä ostaisi jotain vähän terveelisempää valmisruokaa kuin nykyisin markkinoilla olevia eineksiä…

Olen tässä testaillut Hello Freshin algoritmejä laittamalla tilauksen toisinaan tauolle.

Ensimmäisellä kerralla käytin tilausta tauolla, mutta jatkoinkin tilausta ennen seuraavaa lähetystä. Yhtäkkiä minulle tuli 20% alennus neljäksi viikoksi.

Nyt sitten keskeytin tilauksen useammaksi viikoksi. Ilmoitin syyksi hinnan. Juuri äsken tuli ilmoitus, että jos palautan tilaukseni tänään, saan ensi viikon paketista 15% alennusta.

E:

Ai, minä oon maksanut aina näihin kokeiluihin asti.

tuntuu, että yksikään ihminen ei ole ikinä maksanut HF boksista sitä oikeaa hintaa. En tiedä tuleeko tä olemaan maailman loppuun asti non-profit organisaatio ja käyttää sen 20% markkinointiin notta saa liikevaihdon pysymään bkt:n mukana noh vitsiä, mutta ihan pieni osa todellista huoltakin

Ainakin tilauksen keskimääräinen hinta on ennätystasolla, joten eiköhän siitä joku täyttäkin hintaa maksa. Itseni mukaan lukien. Toisaalta jos nuo alennukset on piilotettu markkinointikuluihin, niin eivät nekään käsiin ole räjähtäneet.

Sain viimein omat Excelit päivitettyä, joten laitetaan taas tänne nopea päivitys. Mielestäni melko odotettuja lukuja hankalassa markkinassa. Koko vuoden ohjeistus kuitenkin piti ja puhelussa lupailtiin kasvun kiihtymistä loppuvuotta kohti, kun Amerikan uusi RTE-jakalukeskus saadaan kunnolla käyntiin ja ne pullonkaulat saadaan aukaistua.

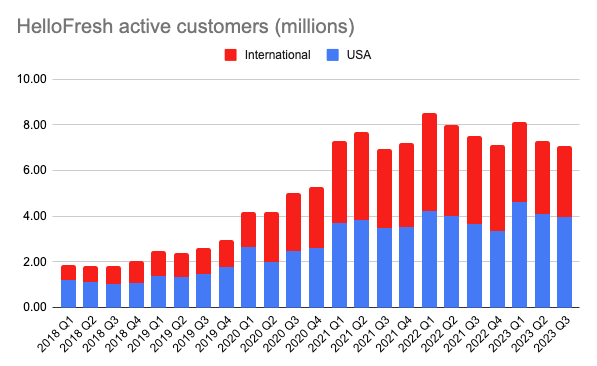

Aktiivisten asiakkaiden määrä laski edelleen hieman. Puhelussa lupailtiin että Q4:llä tämä trendi pitäisi kääntyä nousuun ja sekä NA- että International-segmentit pitäisi olla viime vuoden Q4:n paremmalla puolella.

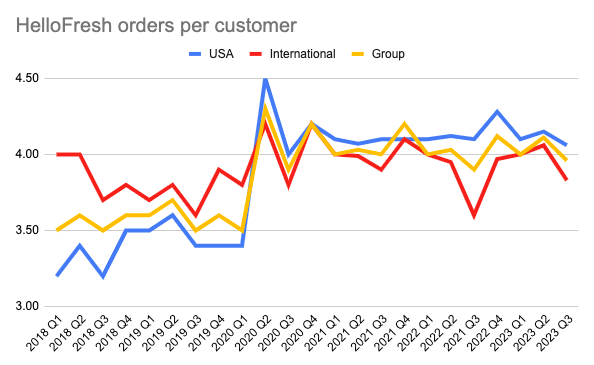

Tilausten määrä per asiakas dippasi hieman, kuten Q3:lla on tapana kesälomien takia. Huomattavasti pienempi dippi kuin viime vuonna kuitenkin.

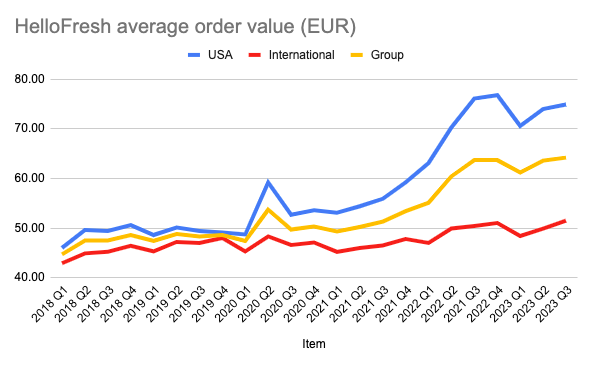

Tilausten keskimääräinen hinta, kuten yllä todettua, jatkaa nousuaan ja on kaikkien aikojen huipussaan.

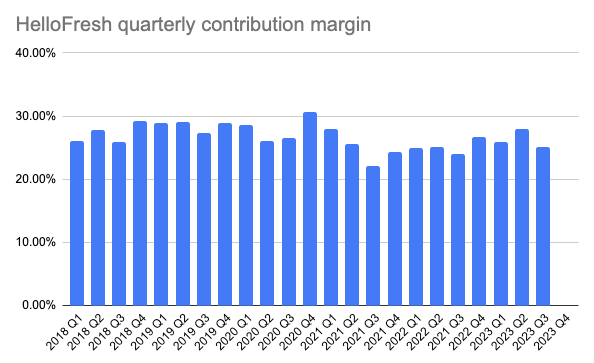

Bruttokate nousi viime vuodesta vähän, kuten oli odotettua. Q3 tässäkin usein heikoin kvartaali kesälomien takia. Kiinteät kustannukset tulevat enemmän läpi kun tilausten määrä vähenee hetkellisesti.

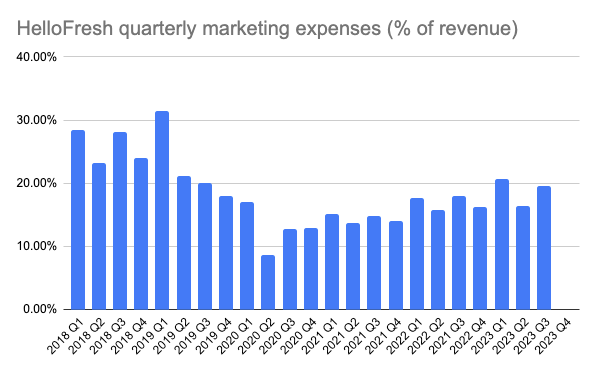

Laitetaan vielä markkinointikustannukset, kun niistä oli yllä puhetta. Q1 ja Q3 tässä aina vuoden huiput. En näkisi että mitään hälyyttävää täälläkään. Pandemia-tasoille ei tietenkään enää ikinä päästä, kun asiakkaita tuli ilmaiseksi. Toki näillä markkinointikustannuksilla pitäisi päästä pian taas kovempaan kasvuun kiinni.

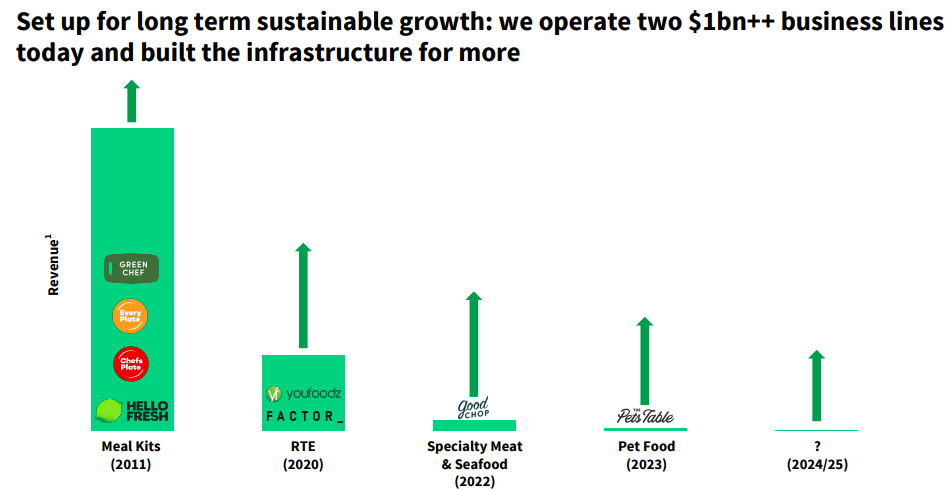

Tulevaisuuden visiota väläytettiin puhelussa seuraavan kalvon verran.

Yhtiöllä on useita kasvavia vertikaaleja. Näkisin että näistä mealkits on pian lypsylehmän roolissa ja kasvua ei enää ihan hirveästi kannata odottaa (toisin kuin johto vakuuttelee). RTE on todella lupaava ja nopeasti kasvava segmentti, joka on myös jo niukasti voitollinen (uudesta jakelukeskuksesta huolimatta). Muut ovat lottokuponkeja tällä hetkellä, enkä näe että noista kokonaisuuden kannalta kovin merkittäviä bisneksiä saadaan edes onnistuessaan.

@_TeemuHinkula@MolskisPabrai Mukava kuulla, että ihan täyttä hintaakin maksetaan Kun yhtiöstä ja kokemuksista lukee, tuntuu että vain alennuksella näitä käytetään. ja tietysti se että hhtiö luukuttaa joko tuutista alennuksia Toki ymmärrän, että jonkun täytyy maksaa jatkuvan AOV:n nousun takia.

Kirjoitin yhtiöstä pienen päivityksen Twitteriin tänään, js laitan sen nyt tännekin:

Olen ollut jonkin aikaa tauolla HelloFresh seuraamisesta, mutta edellisessä CMD:ssä oli erittäin hyvää uutta informaatiota. Niiden perusteella saan viimein kaikki luvut täsmäämään ja kupletin juoni alkaa käymään järkeen… Tehdään toivottavasti viimeinen LTV/CAC lasku kun näistä tuli mukavaa palautetta .

Allekirjoittanutta ärsyttää älyttömästi akselien poisto kuvaajasta . Onneksi saan ne siihen pikseleitä laskemalla takaisin:

Nyt voin viimein verrata omia laskuja ja HelloFreshin laskuja asiakkaan hankintakustannuksesta. Oma lasku perustui siis jakamalla kaikki tuloslaskelman markkinointikulut arvioitujen uusien asiakkaiden lukumäärällä:

Vuosi

Oma (€)

Hellofresh (€)

suhde

2018

163.14

50

31%

2019

133.37

40

30%

2020

80.19

29

36%

2021

120.09

43

36%

2022

225.64

64

28%

Olen melko varma että kaavani arvioi uudet asiakkaat suunnilleen oikein. Ainakin suhde säilyy samana. Selittävä tekijä olisi että vain noin kolmasosa HelloFreshin markkinointikuluista on jyvitetty “asiakashankintaan”. Voi olla että markkinointikuluihin luetaan lisäksi työntekijöiden palkkoja, kohdistamatonta mainontaa (TV, radio, …), erityisiä kampanjoita, jne. Hellofreshin raportoitua asiakashankitakulua voisi myös vähentää vanhojen asiakkaiden aktivointi kuten @MolskisPabrai huomautti, mitä ei kyllä mielestäni tulisi laskea uudeksi asiakkaaksi…

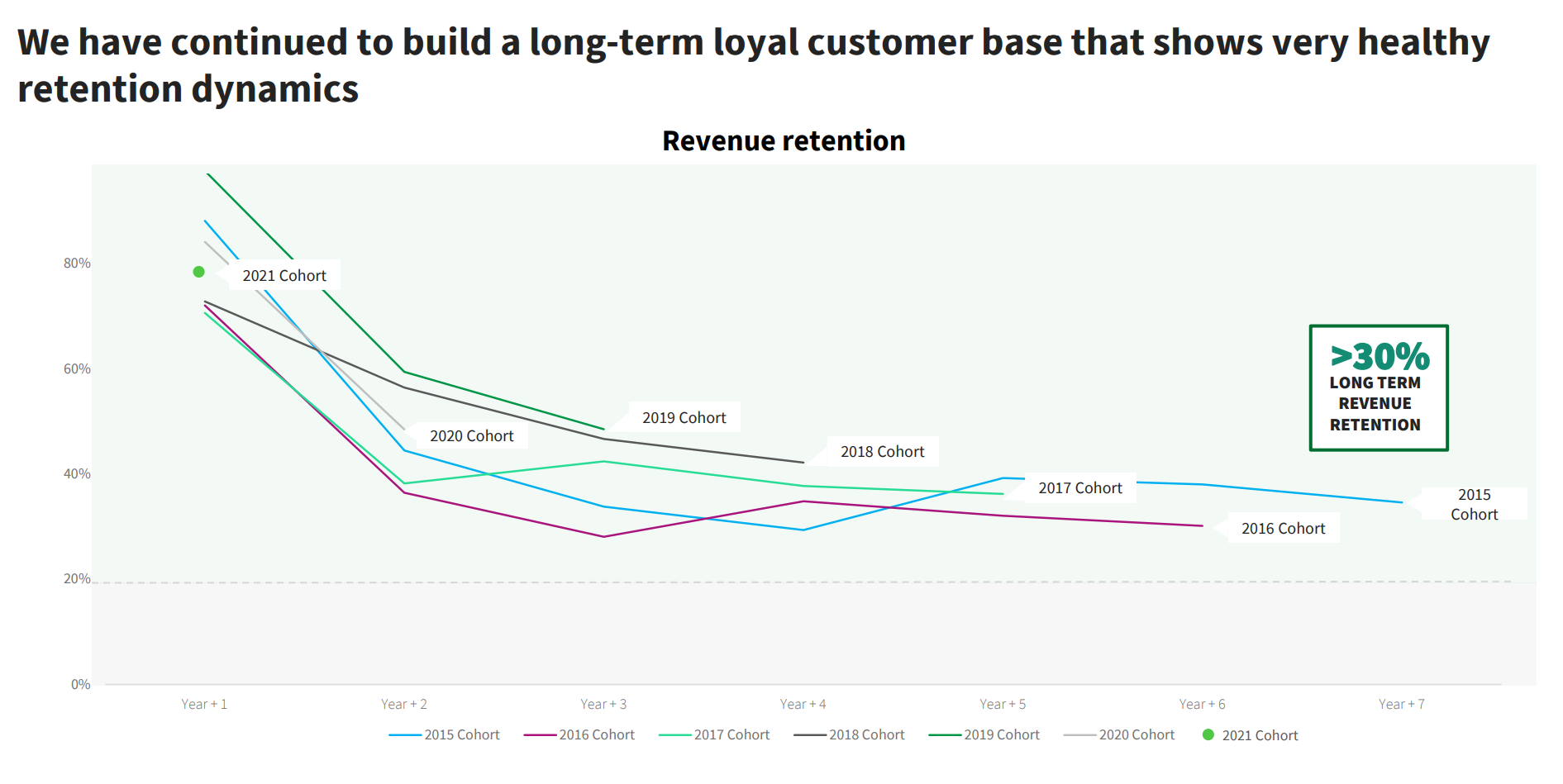

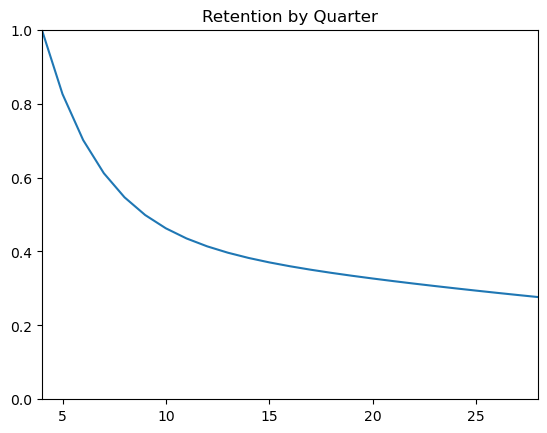

Mitä tulee hellofreshin retentioon ei kyllä ole mahdollista että 80% olisi edelleen asiakkaina 1 vuoden jälkeen, joten tätä retentiokuvaajaa en saa mitenkään muuten selitettyä kuin että nämä on visualisoitu suhteessa 1v jälkeiseen retentioon (eli 2019 Cohort Year + 1 = 100%):

Näin se vastaisi omia aiempia arvioita kun ne visualisoidaan samalla tavalla:

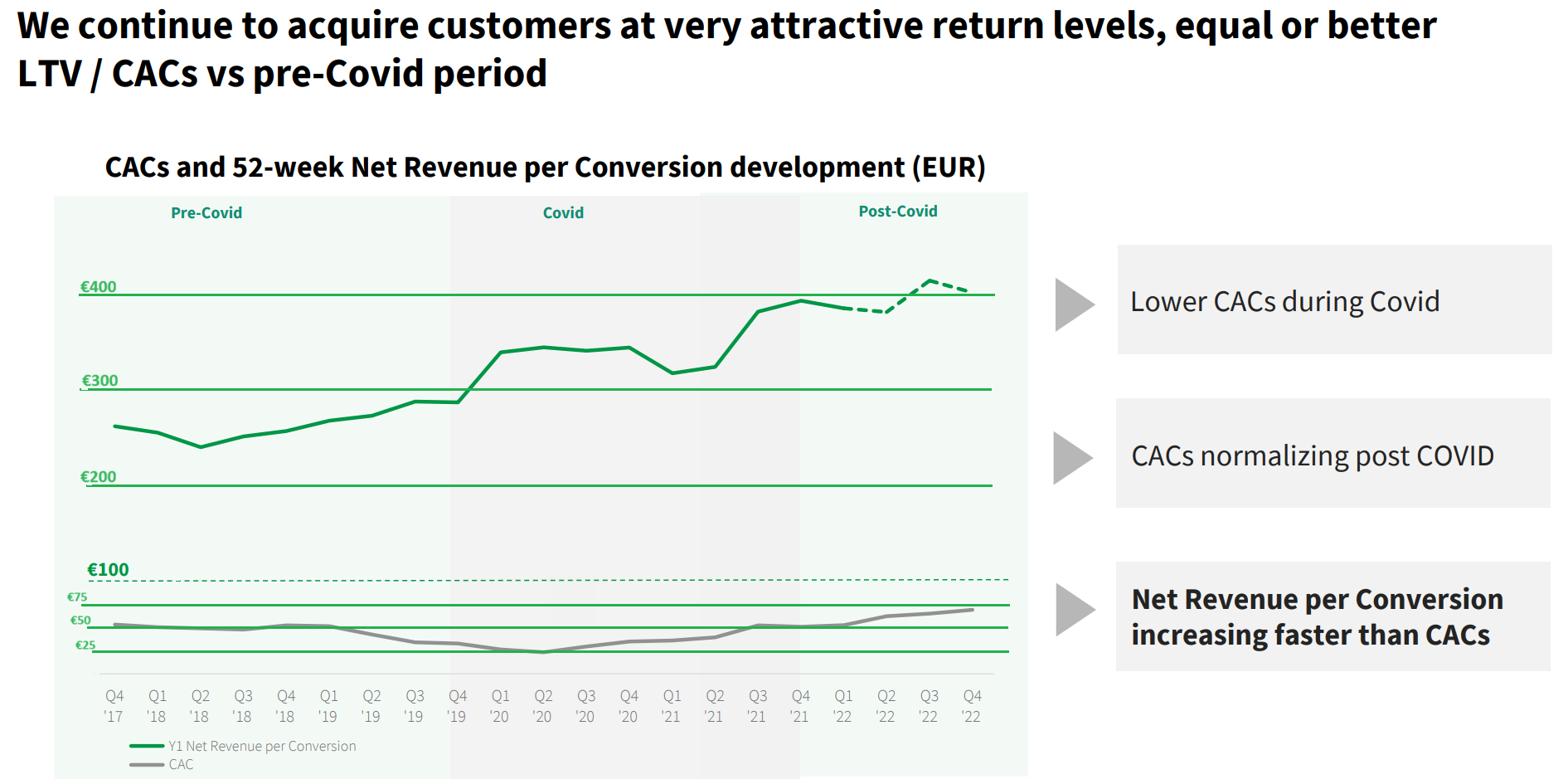

HelloFreshin Revenue/CAC kuvaajasta nähdään että 1 vuoden asiakaskohtainen “Net Revenue” oli noin 300€ ennen hinnankorotuksia ja keskiostoksen kasvua, ja melkein 400€ sen jälkeen. Kun oletan oman retentioni ja 4 ostosta per asiakas per kvartaali kertaa ostoksen arvo, omasta laskustani saan arvioksi 298€ ja 382€ sen jälkeen, mikä täsmää myös.

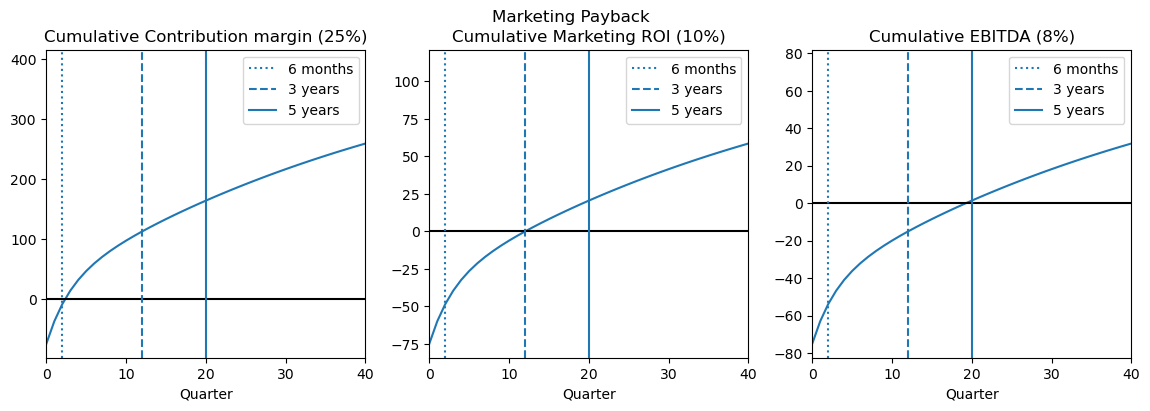

Sitten lopulta se todellinen LTV/CAC kuvaaja, jossa on kolmasosa markkinointikuluista jyvitetty asiakashankitaan tai käytetty hellofreshin omia viimeisimpiä lukuja:

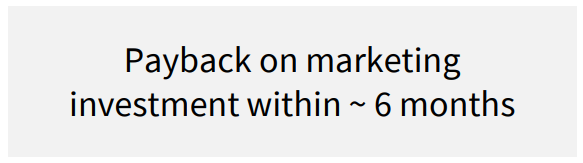

Tässä on oletettu marginaaleiksi järkevä tulevaisuuden EBITDA ja Marketin ROI perustuu ideaan että tämä 5% (kolmasosa 15% markkinointikuluista) täytyy lisätä takaisin Net Profit, koska se on todellisuudessa investointi asiakashankintaan. Tämä ennustaa että myyntikate saadaan takaisin 6kk kuluessa, Marketin payback on 3 vuotta, ja EBITDA mielessä payback on 5 vuotta. Mitä sanoo HelloFresh itse ilman perusteluja?

Simppelillä DCF-laskulla saadaan keskimmäisestä kuvaajasta asiakashankinnan Marketing payback ROI 11%/v, joka vaikuttaisi käyvän järkeen ja on tältä planeetalta.

Summa summarum: tämän perusteella jää viivan alle noin +5% (kolmasosa markkinointikuluista) raportoitua enemmän kun miettii jaettavissa olevaa vapaata kassavirtaa, jossa ajattelisin asiakashankintaa investointina noin 11% tuotolla.

Olen edelleen suunnilleen samaa mieltä tästä aiemmasta arviosta. “Fani” on palvelusta pitävä asiakas joka muodostaa retention pitkän hännän ja jää asiakkaaksi. Arvioin nykyisestä 7 miljoonasta asiakkaasta fanien lukumääräksi jo 4.8 miljoonaa, ja uusasiakashankinnalla niiden määräksi hyvässä tapauksessa 6,2 miljoonaa (mealkit TAM 20% trial rate). Jos tästä laskee fanien tuoman revenuen saadaan 5000-6000m€, eli tämä voisi olla se taso johon revenue vakiintuu kun muut churnaavat ulos. Tämä on aika konservatiivinen arvio kun siinä ei ole otettu huomioon hellofreshin laajenemista ja koko ready-to-eat segmenttiä (korjaus: ready-to-eat segmentin laajenemista)… Sitten voidaan ajatella FCF marginaaliksi jotain 5-9% väliltä kun tähän lisätään takaisin kolmasosa näistä markkinointikuluista ja hellofresh saattaa onnistua tai olla onnistumatta parantamaan myyntikatettaan kuten lupaavat.

Jos otetaan tästä skenaariot ja laitetaan arvaukseksi PE14 kun firma ei enää kasva:

scenario

fcf margin

fan revenue

cashflow

per share

share price

8,50%

10000

850

4,91

70

success

8,50%

7000

595

3,44

49

bull

7,00%

6500

455

2,63

38

base

6,00%

6000

360

2,08

30

bear

4,50%

5000

225

1,30

19

fail

4,50%

3000

135

0,78

11

Toinen hauska ja hyvin simppeli tapa jolla mietin arvostusta : laskin tuloslaskelmasta ja kassavirtalaskelmasta vuosien 2017-2022+TTM kaikki capex ja markkinointikulut, sitten otin kolmasosan näistä markkinointikuluista investointina ja jaoin osakkeiden lukumäärällä:

cost

shares

per share

capex

−1 420 000 000,00 €

172000000

−8,26 €

marketing

−4 537 700 000,00 €

172000000

−26,38 €

CAC (30%)

−1 361 310 000,00 €

172000000

−7,91 €

capex+CAC

−2 781 310 000,00 €

172000000

−16,17 €

PB

1,57

25 €

Tämä hyvin karkea arvio nykyisistä “investonneista per osake” on siis 16,17€/osake, mutta jos ne tuottavat yli tuottovaatimuksen (11%) niistä voi maksaa vähän enemmän, laitetaan niille vaikka “PB-kerroin” 1,57 niin saadaan osakkeen hinnaksi 25€.

Ajattelin palata kyytiin kun osaketta saa taas 20€ hintaan, missä vaikuttaisi olevan hyvin ns. turvamarginaalia kun skenaario alkaa olemaan jo “bear” puolella ja optionaalisuutta ylöspäin riittää. Toisaalta tässä täytyy luottaa hellofreshin CMD:n esitykseen markkinointikulujen ROI:sta .

Mahtavaa lukea taas ajatuksiasi @vuh ! Tuo aiemmin esittämäsi laskelma, jota et saanut toimimaan, on itseänikin siitä saakka häirinnyt, joten on huojentavaa lukea että olet löytänyt sille loogisen selityksen. Ainakaan ei tarvitse epäillä yhtiötä numeroiden vääristelystä.

Yksi pieni kommentti ansiokkaaseen kirjoitukseesi.

Tämä ajatuksesi näyttäisi omaan silmään olevan hieman ristiriitainen. Tuossa 7 miljoonassa on jo ready-to-eat-asiakkaat mukana. Eikä se ole enää mikään pieni osa. Jos ajatellaan, että vuonna 2022 RTE tuotti noin 12% yhtiön liikevaihdosta (lähde CMD), mutta hintapiste on korkeampi, RTE-asiakkaita voisi olla viime vuoden lopussa noin 600k. Tämä pitäisi ottaa laskuistasi pois, kun puhut pelkästään mealkiteista. Jos olettaa yhtiön tällä segmentillä pääsevänsä tavoitteisiinsa (riskialtis oletus), se osuus voisi 2025 mennessä olla 1,2 miljoonaa asiakasta. Tämä markkina on vasta muodostumassa, joten en uskaltaisi ainakaan itse lähteä vielä arvailemaan ja mallintamaan näiden asiakkaiden käyttäytymistä pidemmällä aikavälillä.

Olet oikeassa, kiitos korjauksesta, oletin tarkistamatta että segmentti olisi edelleen niin pieni että puhuin tekstissä vain mealkiteistä. Nyt ne on kaikki laskettu yhdessä mutta näitä olisi mielenkiintoista tarkastella kahtena laskuna jos ne raportoitaisiin erikseen.

Tämän ready-to-eat segmentin osalta en uskalla itsekkään olla vielä kovin optimistinen. TAM on valtava ja kasvu lähtenyt hyvin käyntiin, mutta mietin miten pitkälle se voi kantaa ja pystyykö se samanlaiseen kannattavuuteen. Tässä joitakin syitä:

Hintakilpailukyky: Ilman discountteja Alankomaissa yksi ateria maksaa €8.99 (8 ateriaa per paketti) + toimituskulut 5.99€. Marketista saa laadukkaan saalatin 5.49€ tai valmisruuan 5.99€ per ateria.

Vaivattomuus: Joudun ottamaan paketin vastaan Maanantaina 8-14 tai Sunnuntaina 14-18 tms. ja päivystämään tai hakemaan paketin satunnaiselta naapurilta kun heille sopii, tai kävelen markettiin 100m hakemaan vastaavan paketin.

Laatu: en tiedä vielä mutta laitoin factorin kokeiluun ja raportoin tänne

En koe että ateriapalvelussa olisi vastaavaa pain point:ia jota mealkit ratkaisee: ihmettele mitä ja miten kokkaat, etsi kaupasta erikseen ainekset ja paketit erikokoisia, kuljeta kaikki kotiin, maksa tästä vielä saman verran tai enemmän, lopputulos melko satunnainen… Toisaalta olen usein aivan väärässä miettiessäni omien kulutustottumusten kautta mikä tuote tai palvelu menestyy

Negari tullut tänään iltapäivällä johtuen hieman odotuksia heikommasta uusien asiakkaiden rekrytoinnista ja etenkin alkuhankaluuksista uudella Arizonan RTE-jakelukeskuksella. Viimeksi mainitut tiedotteen mukaan jo takana päin mutta vaikuttaa tämän kvartaalin lukuihin negatiivisesti.

Eihän tuo lukujen puolesta ollut mikään hirveä dramaattinen ohjeistuksen muutos, mutta toki kaikki tämä herättää epävarmuutta Arizonan RTE -tehtaan tulevaisuuden kehityksestä ja aktiivisten asiakkaiden odotettua heikompi määrä toki myös vetää odotuksia alaspäin.

Lähiaikojen epävarmuus tietenkin näkyy tässä nyt enkä minä tätä ihmettele. Yhtiö on investoinut todella paljon viime vuosina tulevaisuuden kasvuun ja kysynnän normaalista tasosta ei ole kenelläkään tietoa kun korona sekoitti tätä niin paljon. Mikäli kysyntä tällaiselle liiketoimintamallille on pienempi kuin mitä yhtiö tai markkina on ajatellut, niin tietysti se on epäoptimaalinen tilanne kun kapasiteettia on nyt niin paljon ja eihän tehtaiden toivoisi vetävän puolella kapasiteetilla

Lisäksi tämä jäi mietityttämään: “the Company does not expect a meaningful impact from the above on its outlook for the fiscal year 2024.” Mitä tuo merkittävää vaikutusta tarkoittaa, 2024 ei mitään vaikutusta ollenkaan vai kuitenkin pieni vaikutus, mutta ei “meaningful”? Mieluummin olisi jättänyt sanomatta 2024 vuodesta jos ei mitään vaikutusta, mutta nyt tämän sanominen jää mieleen siten että jotain vaikutusta olisi

Toisaalta mikäli uskoo tällaiseen valmisruoka ja ruokaboksi businekseen pitkällä aikavälillä niin toki tämä on se yhtiö, joka luultavasti voittaa. Yhtiön panostukset asiakaslupaukseen ja toiminnan parantamiseen vakuuttaa itseni ainakin siitä, että jos joku yhtiö niin tämä yhtiö pärjää tällä markkinalla. se että mikä tämä markkina on, on sitten eri asia.

Noniin. Kurssi laskee kuin lehmun häntä. Laitoin myös omat likaiset tassuni alle. Tulosvaroitus ei mielestäni ollut mitenkään dramaattinen, toki kasvupanostukset eivät näytä realisoituvan odotetusti (lähellekään). Markkinointiin käytetään valtava määrä rahaa ja epäilyksen siemen päässäni tykyttää - onko tämä loputon suo? Tulee mieleen äänikirjapalvelut.

Kirjoitin tämän viestin lähinnä, koska haluaisin kuulla millä mielellä muut ovat. Lisäksi bonuksena: buy back ohjelma on kivasti tarjolla excelissä.

Takaisinosto-ohjelma on 150 miljoonaa, mikä vastaa n. kuutta prosenttia nykyisestä markkina-arvosta.

Ensimmäisenä mainittu mitätöinti:

The purpose of the share buy-back is to cancel the repurchased shares and thereby reduce the Company’s share capital or to use them to meet obligations arising from the Company’s employee equity incentive programs.

Lisäksi takaisinostot tehdään toisin kuin Nokia:

The share repurchases are planned to be based on a certain program, which aims to buy a higher number of shares at lower share price levels, a lower number of shares at higher share price levels and no shares above a certain share price level; in no case will more than 15 million shares be bought back

Luottamus yhtiöön on itsellä vahva, mutta tietysti kuumottaa mikä on se normalisoitu asiakasmäärä kun korona sekotti pakkaa niin paljon. Nyt on investoitu uutta kampetta tulevaisuuden vahvaan liikevaihdon kasvuun ihan huolella, niin toki toivois kysyntää olevan kattamaan nämä investoinnit.

Minäkin palasin omistajaksi kun kurssi nyt 14.5€. Uskon että mealkit asettaa jonkinlaisen lattian tähän hintaan jos puolet nykyisistä asiakkaista olisi faneja eli pysyvää revenueta ja kolmasosa markkinointikuluista on uusasiakashankintaa.

Tämän ready-to-eat osalta en uskalla olla kovin optimistinen. Lupasin raportoida tänne niin tässä tulee. Factor_ on mielestäni suhteellisen keskitason valmisruoka mutta 2x kalliimpi:

Eli marketista saa kaikkea simppelin (3.50€) ja luksussalaatin (7.99€) välillä. Valmisruuat ovat halvimmat 3.79€, vastaavan keskitason 4-6€, ja sitten on factor_ 8.99€. Näyttää kuvassa isolta mutta ateriassa on noin 600-700kcal, että näitä saa tilata 4 per päivä jos niillä haluaa selvitä. Mielestäni tuote on ihan ok, mutta ei juuri lisää vaivattomuutta ruokakauppaan nähden ja hinta on aivan liian kallis. Toki HelloFresh laatu ja kustannuskilpailukyky on kehittynyt ajan saatossa, hyvässä tapauksessa myös Factor_ paranee.

Ruokakaupat ovat parantaneet tarjotaa näiden mealkittien osalta. Esimerkiksi seuraava melko makoisa paketti kanan ja riisin kanssa kustansi 8.78€, mikä on vähemmän kuin HelloFresh 11.4€ ilman toimitusmaksua (5x2hlö)

Bear-case: markkinointikuluja allokoidaan runsaasti ready-to-eat segmenttiin seuraavat 5 vuotta, ja sitten huomataan että retentio ja marginaalit ei ollutkaan sama kuin mealkiteissä. Ruokakaupat parantavat mealkit tarjontaansa ja ero vaivattomuudessa on liian pieni.