joo eli x idea on saada se lääke halvalla sinne aivoihin ilman kirurgista operaatiota. Simula puhuikin joskus, etät jos olisi isommat resurssit oletettavasti siirryttäisiin suoraan x kanssa etenemiseen… tiedä sitten onko siellä löytymässä rahoitusta tms.

1 tykkäys

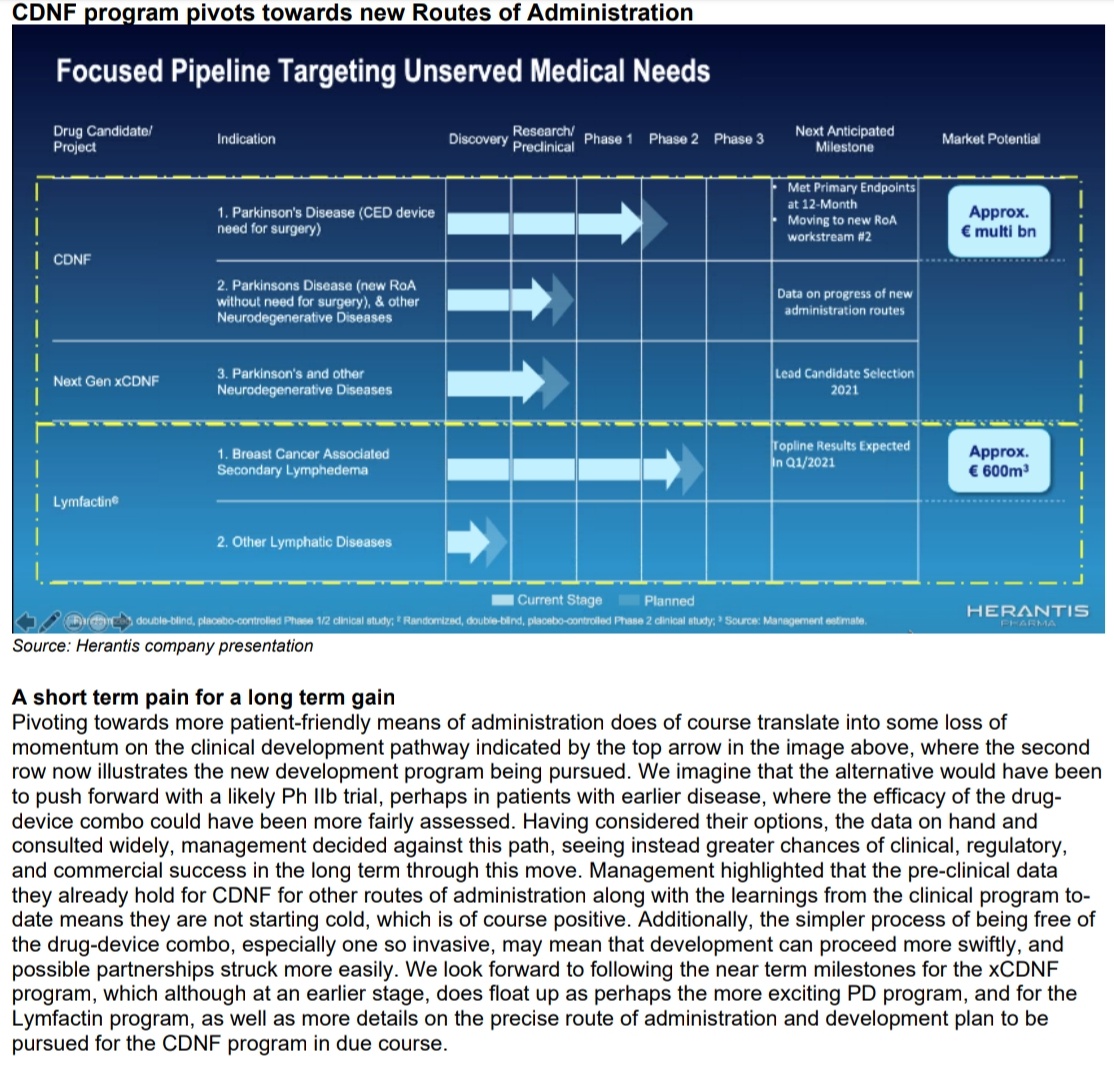

Minitarkennus: xCDNF:stä käyttivät tiedotteessa sanaa fragmentti eli sen sijaan, että tarvitaan koko CDNF-molekyyli hoitoa varten (joka ei läpäise veri-aivo-estettä), riittääkin kun vereen saadaan juuri oikea(t) osa(t) CDNF:stä.

Mutta joo - juuri näin kuten kuvasitkin ![]()

1 tykkäys

Mielestäni tiedotteen merkitys on tämä: tuloksiin päästään hitaammin, mutta nyt saatujen tulosten perusteella ollaan sen verran luottavaisia, että lähdetään isomman kakun perään. Jo lähtökohtaisesti tiedettiin, että CDNF:lle tarvitaan helpompi annostelutapa, jotta voidaan (i) laajentaa hoidettavien Parkinson-potilaiden määrää ja (ii) laajentaa hoitoa muihinkin hermorappeumasairauksiin. Muistaakseni niin, että Parkisonin markkina olisi noin 5 miljardin markkina, mutta xCDNF:n markkina olisi jopa 50 miljardia (toki ei ole itsestäänselvyys, että vaikka xCDNF toimisi ihanteelliseesti Parkinsonin hoidossa, että toimisi muissa indikaatoissa).

Voisiko @Pekka_Simula tarkentaa, mikä on oikea tulkinta tiedotteesta liittyen CDNF:n ja xCDNF:n kehitystä: ollaanko näitä kehityslinjoja nyt yhdistämässä vai onko löytynyt tapa annostella CDNF:ää muutenkin kuin xCDNF:n avulla, millä kuitenkin voidaan taata veri-aivo-esteen läpäisy? Myös muisteluani markkinapotentiaalista mieluusti saa kommentoida ![]()

10 tykkäystä

Käsitykseni on, että jos annostelumenetelmää muutetaan, myös annostus muuttuu ja tällöin faasit lähtevät uudelleen alusta. Eli aika pitkälle paluu lähtöruutuun.

Selkein syy tälle siirrolle löytyisi siitä, että isot lääkeyhtiöt eivät ole olleet valmiita tekemään sopimusta etenemisestä CDNF:n kanssa - tulokset lääkkeen tehosta olivat sen verran ristiriitaisia.

Spekulointia: CDNF periaatteessa toimii, mutta ihmisaivojen suojamekanismit toimivat sen verran tehokkaasti, että nyt tutkittu menetelmä ei kustannuksiin ja vaivaan nähden tuota riittävällä varmuudella toivottua tulosta. xCDNF:n osalta panos-tuotos -suhteen ajatellaan olevan suotuisampi.

Joka tapauksessa yhtiö tarvitsee rahaa päästäkseen eteenpäin. Yhteistyösopimuksen antaessa odottaa itseään alkaa osakeannin todennäköisyys kasvaa.

6 tykkäystä

Kuuntelin sivukorvalla tuon tämän päivän esityksen. Lyhyt recap osasta esitystä maallikon ymmärryksellä:

- CDNF tuotekehityksen uuden suunnan tarkoituksena on siirtyä pois “invasive surgical drug-device” combinationista kohti potilas-, regulaattori-, lääkäriystävällisempää suuntaa. Tähän asti kokonaisuus on siis ilmeisesti esimerkiksi regulaattorien ja potentiaalisten yhteistyökumppaneiden näkökulmasta nähty yhdistelmänä CDNF + invasive surgical device, ja nyt halutaan CDNF stand-alone tuotteeksi.

- Toisin kuin täällä ajateltiin, tämän uuden suunnan olisi tarkoitus “Accelerate time to partnerability”, eli uuden strategian ansiosta partneringin odotetaan tapahtuvan nopeammin. Lisäksi uusi strategia “will also increase chances of succesfull - and quicker - development, approval and commercialization”.

- Ja kolmantena tämä mahdollistaa laajemman käyttäjäkunnan, kun aivoihin ei tarvitse asennella laitteita.

Positiivinen kuva jäi esityksestä, enkä osannut ainakaan rivien välistä lukea, että tässä olisi mitään negatiivista taustalla. Lisäsin 200 lappua.

Katsotaan tuleeko esim. ABG Sundal Collierilta kommenttia esityksestä. Olisi erittäin

mielenkiintoista lukea ammattilaisten näkemys näistä päivityksistä.

p.s. esitys ilmestyy todennäköisesti yhtiön sivuille viimeistään huomenna, jos joku sen haluaa katsoa läpi.

8 tykkäystä

Näen tämän itse ihan loogisena liikkeenä ja suhtaudun asiaan positiivisesti. Ajatus, että ihmisiä aloitettaisiin isolla volyymillä hoitamaan aivokudokseen kirurgisesti asetettavalla lääkekapselilla on ainakin nykytilanteessa täysin absurdi johtuen mm. eettisistä ongelmista(hoito ei saa olla vaarallisempi kuin hoidettava tauti) ja leikkuriresurssista. Kuten tääläkin on tuotu jo foorumilaisten ja myös kioskin itsensä toimesta esille niin CDNF kaupallistaminen edellyttää käytännössä noninvasiivista annostelureittiä. Näin ollen näen kaikkien etuna, että nyt paukkuja laitetaan xCDNF. Osakeantia saattaapi pukata mutta toivottavasti hyvään hintaan ![]()

Edit: Pursilta hyvä tarkennus. Korjataan yo. “näen kaikkien etuna, että nyt paukkuja laitetaan noninvasiivisen annostelun kehittämiseen” ![]()

xCDNF pyörii siis edelleen omana erillisenä projektinaan, toki molemmat tukevat toisiaan

Osana CDNF kehitysprojektia nyt siis ymmärtääkseni haetaan muuta administration reittiä viedä CDNF perille aivoihin, kuin “invasive surgical method”.

Olin ottanut pari kuvaa esityksestä, niin laitetaan tännekin. Pahoittelut laadusta, otettu nopeasti kännykällä suoraan näytöstä, kun ei ehtinyt screen captureita nappaamaan ![]()

3 tykkäystä

Kiitos, kun jaoit - ja kuvien kera.

Selvästi myönteinen käänne siis, jos tuo ensi vuodelle kaavailtu uusi jakelureitti CDNFlle on tosiaan putkessa ja vankalla pohjalla. Varmastikin joku muiden lääkkeiden kohdalla testattu jakelumekanismi, jota nyt sovelletaan CDNFään. Osaako joku muu arvioida menetelmää sekä mahdollisia riskejä tässä onnistumisen suhteen?

Syyt jatkaa xCDNFn kehittämistä ovat todennäköisesti

- Halvempi tuotantokustannus skaalattuna kuin CDNFllä ja/tai

- Madalletaan riskiä ja varmistellaan, että jos uusi jakeluväylä CDNFllä ei toimikaan, niin xCDNF on putkessa perässä

1 tykkäys

Ja xCDNF soveltuu vielä useampaan käyttötarkoitukseen, joten sen markkina on toimiessaan vieläkin isompi.

Edit: Kommentti pihalla ABG:ltä

Otos full reportista:

Eli pieni askel taakse, että voidaan nopeammin loikata pari eteen?

Ja lisätään vielä; muistetaan, että Lymfactin meillä on pisimmällä kehitysputkessa ![]() Vaikkei markkina yhtä iso ole kuin CDNF ja xCDNF kohdalla, niin Lymfactinin toimiessa tuosta 600M€ markkinasta varmaan sen verran tulisi karkkirahoja, että saataisiin vietyä seuraavia projekteja taas maaliin

Vaikkei markkina yhtä iso ole kuin CDNF ja xCDNF kohdalla, niin Lymfactinin toimiessa tuosta 600M€ markkinasta varmaan sen verran tulisi karkkirahoja, että saataisiin vietyä seuraavia projekteja taas maaliin ![]()

1 tykkäys

Tämä vaikuttaa todella hyvältä sijoituskohteelta. Oudon halvalla pääsin aamulla mukaan pari päivää tutkittuani. Seurannassa ollut jonkun aikaa ja ihmetellyt alhaista hintaa todella. Mikä mahtaa olla syynä ja onko nousua odotettavissa lähikuukausina? Lukemani raportit ja uutiset olleet positiivisia ja siksi tässä hieman ihmettelen.

Samaa ihmettelen ja holdaan turskapussiani. Mistä lasku johtuu?

2 tykkäystä

Ei tietoa miksi ollut laskussa, joku sisäpiiriläinen lähti firmasta… Siinäkö syy? Onnistuessa ihan eri hintainen, mytta kurssin toivoisi nousevan tulevia rahoitustarpeita silmällä pitäen.

Taisi tuo sisäpiiriläisen lähtö tulla siinä vaiheessa kun oltiin jo lasketeltu kovasti.

Jotain outoa tässä laskussa on. Mitään olennaista fundaan liittyen ei ole kyllä kuulunut.

2 tykkäystä

Kaipa jengi vain kyllästyy tähän.

- Rahan tulo on vielä niin kaukana että helposti pettää maltti.

- Laskevat kurssit vielä laskevat mielikuvaa yhtiöstä. (Neg. Momentum)

- Uutta tietoa raportoidaan todella harvoin

- vrt. Monesta muusta yhtiöstä ja yhtiön markkinasta saadaan tietoa yhteensä monta kertaa kuussa

Kauas katsovalla voi olla paikka näissä tienata, mutta pitää ymmärtää että nämä voi heilua ihan miten sattuu vuosien saatossa. Itse aion katsoa Parkinson-kortin loppuun asti.

5 tykkäystä

Samoilla linjoilla. Ja kuten aiemminkin olen kirjoittanut, voi sijoittajilla jotka eivät ole niin yhtiöön perehtyneet maltti loppua, tai jos ovat odotelleet esim. pikavoittoja CDNF 12kk tuloksista. Siinä voi monella äkkiä alkaa tappioiden sietokykykin tulla vastaan, jos 8-9e hintoihin ostanut. Ja sitten lasku ruokkii laskua.

Seuraavaksi saadaan uutisia Q1 2021 Lymfactinista. Jos positiivisia, niin katsotaan saataisiinko silloin hieman eloa osakkeeseenkin ![]()

1 tykkäys

Oma arveluni on että muutamalla sijoittajalla loppui kärsivällisyys ja yllättävän pienillä määrillä lähti kurssi valumaan kun lappuja vain työnnettiin veks mitä ostolaita veti. Tämän osakkeen vaihtohan on ollut todella pientä keväästä lähtien ja tainnut osa päivistä mennä kokonaan ilman kauppaa.

1 tykkäys

Taidettiin taas säikäyttää piensijoittajat tällä uutisella ![]() -13 %

-13 %

2 tykkäystä

Suunnattu antiko siellä tekeillä ?

Valtuutus olisi reippaalle 4,5 miljoonalle osakkeelle eli 60+% osakekannasta. Tämä varmaan tiputuksen syynä erityisesti.

e. Vaikea arvioida ennakkoon, mille määrälle ja millä merkintähinnalla anti toteutetaan, mutta varmaan joku n. 15 miljoonan euron satsi hakusessa. Se tarkoittanee, että partnerisopimusta ei ainakaan heti ole tulossa. Osaisiko viisaammat arvioida, mitä tuollaisella rahalla saa aikaan, jos miettii vaiheen II -tutkimuksia?

Käsittääkseni tuolla rahalla pitäisi päästä jo sellaiseen kehitysvaiheeseen tutkimusten osalta (ainakin Lymfactin), että partnerisopimuksia voitaisiin solmia. Ja uskoisin, että hyvä oma kassatilanne parantaisi myös firman neuvotteluasemaa tässä tilanteessa.

Lymfactinin osalta uskoisin, että jos vaiheen 2 tutkimus saadaan onnistuneesti maaliin, pitäisi tämän jälkeen alkaa partnerineuvottelut?

1 tykkäys