Mukavasti on tullut porukkaa kyytiin lokakuussa hyvien uutisten innostamana: +73 (yht. 3205)

Edit: Kössi lisännyt 1440 lappua sitten syyskuun lopun tilanteen.

Mukavasti on tullut porukkaa kyytiin lokakuussa hyvien uutisten innostamana: +73 (yht. 3205)

Edit: Kössi lisännyt 1440 lappua sitten syyskuun lopun tilanteen.

Pääpointit tulevan annin suhteen.

Valtuutuksen nojalla annettavien osakkeiden lukumäärä voi olla yhteensä enintään 5.082.000 osaketta, mikä vastaa noin 30 prosenttia Yhtiön kaikista osakkeista.

Hallitus valtuutetaan päättämään osakeannin kaikista muista ehdoista. Osakeanti voi tapahtua suunnatusti eli osakkeenomistajien etuoikeudesta poiketen, edellyttäen, että tälle on painava taloudellinen syy.

Raha tuleekin tarpeeseen kun omavaraisuus on yli kolmanneksen miinuksella (-36.1%), liekö sitten pölhexin ennätys kun jopa Valoen omavaraisuusaste on korkeampi (-26.9%).

Toivottavasti saavat yli euron osakkeelta! ![]()

![]()

![]()

Edit: heti löyty kollega, joka menee heittämällä ohi omavaraisuusasteella mitattaessa:

Faron Pharmaceuticals (-73,9%)

ja lisähuomiona vielä, että Faron ja Herantis prossat @ 30.6.2023 ja Valoe @ 30.9.2023

Herantis Pharma Plc | Press Release | December 01, 2023 at 09:00:00 EET

Herantis Pharma Plc (“Herantis”), a clinical-stage biotechnology company developing disease-modifying therapies for Parkinson’s disease, today announced a publication in Cell Chemical Biology journal.

Title of the publication: HER-096 is a CDNF-derived brain-penetrating peptidomimetic that protects dopaminergic neurons in a mouse synucleinopathy model of Parkinson’s disease.

The publication summarizes preclinical development data on subcutaneously administered HER-096, including pharmacokinetics and distribution data in rats and mice, and demonstration of therapeutic effects in an aged mouse model of Parkinson’s disease.

The open access article can be accessed via this link:

https://www.sciencedirect.com/science/article/pii/S2451945623004208

“This publication demonstrates blood-brain barrier penetration in animals and therapeutic potential of HER-096 in a highly relevant animal model of neurodegeneration“, said Henri Huttunen, CSO of Herantis Pharma and the senior author of the publication. “Thanks to our network of highly capable drug development experts, both internally and externally, we have been able to advance HER-096 rapidly since the preclinical candidate selection in May 2021.”

On October 25th, 2023, Herantis Pharma announced positive topline data from the Phase 1a clinical trial of HER-096 tested in healthy volunteer subjects:

About Cell Chemical Biology:

Cell Chemical Biology (https://www.cell.com/cell-chemical-biology/home) is a peer-reviewed scientific journal published by Cell Press. The journal publishes research in chemical biology and studies at the interface of chemistry and biology.

Anti merkitty täyteen 1,4 euron yksikköhinnalla, mikä ainakin itselle on pettymys. Olen ollut taas kerran aivan pihalla näiden arvostuksista ![]()

Pääsevätkö tällä omavaraisuusasteessa plussan puolelle kun saavat 4,51m? Eipä tuolla summalla pitkälle pötkitä??

Laitan tähän vielä linkin tuohon tiedotteeseen: Sisäpiiritieto: Herantis Pharma Oyj toteuttaa onnistuneesti suunnatun osakeannin ja kerää sen tuloksena 4,51 miljoonaa euroa - Herantis Pharma.

Herantiksen burn rate näyttää olevan noin 9M € vuodessa edellisen raportin mukaan. Business Finland jätti perimättä lainoistaan 4,5M € syyskuu lopun päätöksellä. Näiden varojen tulisi annin kanssa yhteensä riittää about seuraavan vuoden loppuun. Tuolla annilla varmaan pyrittiin hakemaan se määrä rahaa, jolla faasin I b osio saadaan vietyä läpi.

Kyllähän tuo vähän ärsyttää, kun ei piensijoittajana anneta mahdollisuutta osallistua näihin anteihin ja merkitä osakkeita samoihin hintoihin. Toki, tulisi varmasti merkittävästi kalliimmaksi firmalle järjestää anti näin.

Kuten jerej totesi, niin todennäköisesti tavoitteena on pystyä kerätyillä rahoilla viemään faasi 1b läpi. Toivottavasti riittää, ja seuraava rahoitukseen liittyvä tiedote olisi partnerisopimuksen solmiminen. Onneksi ei siis enempää näillä hinnoilla jouduttu keräämään. Mutta tosiaan, toivottavasti tämä olisi viimeinen anti mitä ainakaan näillä hinnoilla tarvitsee järjestää.

jos yhtään menee kuin muissa vastaavissa suunnatuissa anneissa niin todennäköisesti jatkossa saa antihintaakin halvemmalla eli jos possa ei ole vielä tapissa niin tulevina päivinä/viikkoina sitä voi täyttää. Ilmeisesti on luovuttu ajatuksesta yhteistyö-sopparista heti alkuvuodesta kun mitä ilmeisemmin kiinnostusta sopparin tekoon ei ole kentältä löytynyt riittävästi (ja tämä siis omaa arvailua)?

Olisi kyllä mielenkiintoista kuulla yhtiöltä vähän taustoitusta nyt tehtyyn ratkaisuun, mm. annin hinnoitteluun ja sen riittävyyteen.

Koko antivaltuutustahan ei käytetty, niin mikä oli tämän taustalla. Lisäksi merkintähinnan yhteydessä mainitaan tiistain päätöskurssi, joka on ihan loppupäivästä pudonnut reilusti vaivaisen 100 kappaleen erän myötä. Määräytyikö hinta tosiaan sitten tämän mukaan, vai oliko hintataso neuvoteltu jo aiemmin?

Kyllä ainakin Vuolannon puheiden perusteella kiinnostusta varmasti on. Nyt tullaan siihen, että mitä pidemmälle saadaan itse vietyä tutkimustyötä omilla resursseilla, sitä paremmilla ehdoilla voidaan yhteistyösopimus jatkossa saada. Tämä tietysti nostaa lyhellä aikavälillä riskiä, mutta voi tulevaisuudessa luoda merkittävästi enemmän omistaja-arvoa. Ja nyt firma on ilmeisesti päättänyt toteuttaa 1b faasin vielä omin resurssein.

Ja saatiinhan tällä annilla myös EIC fundi mukaan.

Edit: Redeyen kommentti. Heidän alkuperäisissä oletuksissaan anti olisi toteutettu vielä matalammalla hinnalla ja suurempana.

Hyvä huomio, antivaltuutus oli yli 5m ja käytettiin 3,2m eli kyynisenä veikkaan ettei halukkaita löytynyt koko potille ja kun EIC valtuutus sijoittaa yrityksiin 30% ja siksi varmaan tuo antivaltuutus oli juuri tuo 30% mutta eivät sitten halunneet tulla all in eikä siten voitu käyttää koko pottia?

ja kun olen aika ajoin kirjoitellut palkkiomyyjistä niin tuo pikkunippu 1,79 —>1,665 on juuri niitä ja sitten ovat erikseen nämä palkkiovedättäjät, jotka vedättävät kurssin ylös juuri ennen antia (esim Nexstimissä oli garsea vedätys juuri ennen antia ja olin kuin peura ajovaloissa ja nukahdin salkku kuuden pinnan plussalla ja herätessäni pörssin sulkeuduttua puolet oli niistetty pois anti-ilmoituksella ja nousi tämäkin sinne 1,8:n kantturoille sopivasti viime päivinä). Öhym?

Tämä kaikki siis viestii ettei annille löytynyt tarpeeksi kysyntää ja jäi siksi hieman piippuun.

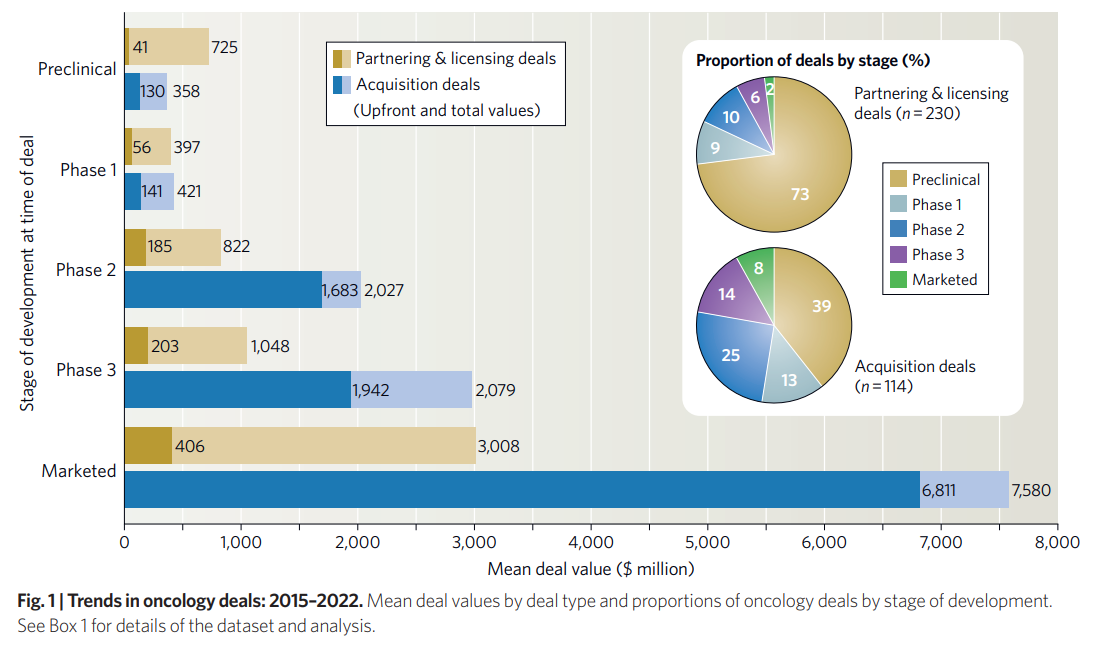

Tämä taitaa olla yksi tärkeistä tekijöistä tässä annissa. HER-096:n faasi I b on mielestäni huomattavasti vähäriskisempi kuin I a. Kuitenkin partneridiilien koot keskimäärin kasvavat enemmän siirryttäessä faasista I faasiin II kuin esim. prekliinisestä I:een. Alla oleva kuvaaja on syöpälääkkeitä kehittävien firmojen tilastoista, joten se ei välttämättä mene aivan 1:1 nyt Herantiksen kanssa, mutta sen pitäisi olla ainakin suuntaa antava.

Täällä on jo ollut ansiokkaita vastauksia kysymykseen haetun rahoituksen määrästä kuten esim. @jerej:n kommentit yllä. Mutta ajattelin vielä niputtaa keskeisimmät seikat tähän - ja että miksi pieni haettu rahoitusmäärä on fiksua kaikkien kannalta noin lähtökohtaisesti. Nämä tietysti vain omia näkemyksiäni.

Miks rahaa haettiin, jos kerran kumppanuusdiili on tähtäimessä - eikö kumppaneita enää kiinnosta?

Jo läpi Herantiksen pörssihistorian on puhuttu siitä, kuinka kumppanineuvotteiluissa paremman diilin itselleen saa, mitä pidemmälle kehittää aihion omin voimin. Tämä on perusteltua, koska Herantis on tällöin vastaa faasi faasilta aina isomman osan kehitysriskistä. Jos Herantis on vakuuttunut omasta aihiostaan, niin tulee aina halvemmaksi kehittää itse vaikka velkarahalla kuin nostaa omistuspohjaista rahoitusta.

Mutta tämä ei ole ainut tekijä - miettikää peliteoreettisesti, miten neuvotteluasemat muodostuvat, jos Herantiksella A) on kyllä itselläkin rahaa vastata seuraavasta faasista vs. B) Herantiksella ei ole varoja tähän. Vaikka tässä kehitetään miljoonia ihmisiä auttavaa lääkettä, niin bisnes on kylmää - lääkejätit puristavat tällaisessa tilanteessa Herantiksen seinää vasten tyyliin “otatteko tämän meidän huonon diilin vai menettekö konkkaan?”. Herantis vahvistaa omaa asemaansa neuvotteluissa varmistamalla seuraavan faasin rahoituksen.

Miksi rahaa ei haettu enemmän?

Jos rahaa olisi haettu enemmän, sillä toki vaikutusta molempiin yllämainittuihin tekijöihin eli kykyyn vastata taloudellisesti kehitysriskistä pidemmälle ja vahvistaa neuvotteluasemaa rahoituksen näkökulmasta.

Mutta millä hinnalla rahan saisi? Rahoittajat joutuvat huomioon lääkekehityksen riskit ja näin lähtökohtana olisi diluutio on jäätävä, koska kaikkien faasien ja prosessien läpikäyminen vaatii muistaakseni noin miljardin verran rahaa - ihan vain jo täysimittainen faasi 2 olisi luokkaa kymmeniä miljoonia eli Herantiksen markkina-arvon verran. Sen sijaan, jos todennäköisyydet onnistumiselle kohentuvat jokaisen myönteisiä tuloksia tuovan faasin mukaan ja näin rahoituksen kulut laskevat, on parempi mennä askel kerrallaan. Ja koska Herantiksen markkina-arvo on jo niin pieni, ei se pysty tekemään rahoituskierrosta Nightingalen listautumisen tyyliin eli saadaan 100 MEURia kassaan ja vaikka seuraava tutkimus ei onnistuisi, niin sitten kehitetään uutta.

Toinen keskeinen tekijä Herantikselle olla tekemättä tuota täyden putken rahoitusta nyt tai koskaan on, että raha ei ole ainut merkitsevä tekijä. Herantis on huipputason, mutta pienen organisaation lääketutkimusyhtiö. Paitsi nuo mittavat rahavarat, Herantiksen pitäisi kasvattaa organisaatiotaan ja näin hankkia kyvykkyyksiä Faasi 3 -tutkimuksia ja FDA- ja muita lupahakemuksia varten. Sen jälkeen sen pitäisi osata markkinoida ja myydä HER-096:a tehokkaasti ja luoda jakelukanavat. Kaikki tämä on mahdollista, mutta olisi jälleen ainakin kymmenien miljoonien hanke, joka tulisi rahoittaa etupeltoon ja jonka rakentamisessa kuluisi vuosia.

Miksi suunnattu anti?

Todennäköisesti ihan vain kulujen ja helppouden vuoksi. Rahat saadaan nopeasti ja järjestely on melkoisen simppeli. Vaikka alennusta antihinnassa on, tuskinpa rahaa oltaisiin nykyisiltä omistajilta saatu hirveästi korkeammalla tasolla.

Herantiksen Antti Vuolanto on tänään esittämässä yhtiöillassa. Huomaattehan hieman muuttuneen aikataulun, eli tapahtuma alkaa 16:25. Kysymyksiä voi lähettää tuolta linkin kautta vaikka jo etukäteen.

Muistui tuosta haastattelusta mieleen tämä uutinen verrokkidiiliksi: https://www.fiercebiotech.com/biotech/merck-seals-610m-biobucks-deal-acquire-preclinical-neurodegenerative-biotech-caraway. Merck osti pre-klinisessä vaiheessa olevan Caraway Therapeuticsin pois kuleksimasta kohtuu korkeaan hintaan. Caraway kehittää muun muassa Parkinsonin tautiin lääkkeitä, jotka vaikuttavat lysosomien toimintaan. Carawaylla on lääkeaihioita useampia ja kai joku platform systeemi noiden lääkeaineiden kehitykseen, mikä varmaan nostaa tuota diilin hintaa.

Anyway, tosi positiivista kuulla tuossa haastattelussa, että partnerikandidaattien kiinnostus HER-096:een vaikuttaa nyt heränneen näiden faasin I a tulosten myötä.

Olipa mukava kuunnella tuota haastattelua. Toimari oli silminnähden positiivisella fiiliksellä erityisesti Q&A-osiossa. Varmasti tuonut sisäisestikin helpotusta tiimissä, kun faasin 1a tulokset saavuttivat kaikki tavoitteet.

Vastaukset partnerointiin liittyen kuulostivat erittäin positiivisilta. Oli ilo kuulla kuinka innoissaan (toki toimarin suulla kerrottuna) yritykset ovat olleet faasin 1a tuloksista, ja ovat puhuneet Herantikselle myös siitä, kuinka vähän potentiaalisia aihioita Parkinsonin taudin hoitoon markkinoilta tällä hetkellä löytyy.

Haastattelussa saatiin myös selvennystä antiin. Anti toteutettiin ensisijaisesti siksi, koska rahat olisivat muuten loppuneet Q2 aikana, mutta myös tuomaan selkänojaa (ja aikaa sopia rahoituksen ehdoista) neuvotteluihin, kun pystytään näyttämään etteivät rahat ole täysin lopussa eikä jouduta heti pakon edessä tekemään sopimusta ehdoilla millä hyvänsä, ja että tarvittaessa yhtiö pystyy nostamaan rahoitusta myös nykyisiltä omistajilta (jopa nykyisessä vaikeassa rahoitusympäristössä).

Ensi vuodesta tulee firman ja sijoittajien kannalta kyllä erittäin mielenkiintoinen, kun odotetaan saadaanko uutista partnerointidiilistä vai ei. Satojen miljoonien diilin ei pitäisi olla mikään mahdottomuus Herantikselle, kun verrokkidiileihin vertaa (kuten jerej:n juuri nostama 600 miljoonan pre-kliinisessä vaiheessa tehty diili). Etenkin, jos neuvotteluihin saadaan ujutettua HER-096:n potentiaalia myös muissa hermorappeumasairauksissa. Ensimmäinen tärkeä tapahtuma on jo heti alkuvuodesta JP Morgan health care event, johon yhtiö on kutsuttu keskustelemaan useamman firman T&K-tiimin kanssa. Kyllähän tässä alkaa sijoittajana hieman innostua!

Lääke lopulliseksi on pitkä tie.

tuleva 2024 vaatii hermoja . Tuleeko kumpaanuta vai loppuvuona uudelleen anti

tämä vaatii

Joo, matka lääkkeeksi on vielä pitkä. Seuraavana etappina tuo faasin I b osio, joka vie varmaan vuoden 2024, ja partnerointidiileihinkin liittyy aina epävarmuuksia. Olen kuitenkin ylipäätään melko optimistinen tuon diilin mahdollisuuden suhteen. Markkinoilta ei löydy kovin montaa firmaa, joilla olisi samantapainen lääkeaihio kuin Herantiksella.

Tässä on kohtuu uudehko katsausartikkeli Parkinsonin tautiin kehitettävistä lääkeaihioista, jotka ovat olleet clinical trialsin mukaan kliinisissä kokeissa vuonna 2023 (listalta puuttuu HER-096): Parkinson’s Disease Drug Therapies in the Clinical Trial Pipeline: 2023 Update - PMC. Noista lääkkeistä vain 3 / 139 on ollut neurotrofisia faktoreita, Talineuren (faasi I), ATH-1017 (faasi II) ja AAV2-GDNF (faasi I) (nämä löytyy suplemental taulukosta). Eli jos joku isompi firma haluaa tautia muokkaavan hermokasvutekijän lääkeaihion talliinsa, ei noita vaihtoehtoja kovin montaa löydy. Isona rajoitteena käytön kannalta näissä on tosin aina myös VAE:n läpäisevyys ja esimerkiksi tuo AAV2-GDNF on virusvektori, joka tulisi injisoida suoraan keskiaivoihin.

Mainitsisin vielä Anavexin ja heidän aihionsa 2-73 (blarcamesine) joka on pienimolekyyli ja vaikutuksiltaan neuroprotektiivinen, en tiedä voidaanko sanoa neurotroofinen. Mainitaan tuossa julkaisussa “inbetweener”-molekyylinä.

Heillä on vakuuttavan oloinen phase II (2-sokkoutettu randomisoitu plasebokontrolloitu) valmiina PD dementiaan ja phase I PD:een suunnitteilla. Firman pääfokus on kuitenkin AD.

Tuo Blarcamesine vaikuttaa hyvin relevantilta nostolta. Ainakin Wikipedian mukaan sen vaikutus toimisi myös mahdollisesti ER stressin säätelyn kautta: Blarcamesine - Wikipedia. HER-096:n vaikutus pitäisi myös liittyä ER stressin säätelyyn ja sitä kautta dopaminergisten hermosolujen proteostaasiin.

Blarcamesine acts as a agonist at the human SIGMAR1 and CHRM1 receptors.

The sigma-1 receptor is located on mitochondria-associated endoplasmic reticulum membranes and modulates the ER stress response and local calcium exchanges with the mitochondria.