”Herantis mukana Biotech Showcase -sijoittajatapahtumassa San Franciscossa 8.-10.1.2024. Tapahtuma järjestetään 42. Annual J. P. Morgan Healthcare konferenssin yhteydessä.

Herantiksen toimitusjohtaja Antti Vuolanto ja tieteellinen johtaja Henri Huttunen osallistuvat myös kahdenkeskisiin partnerointi- ja sijoittajatapaamisiin 8.-12.1.2024”

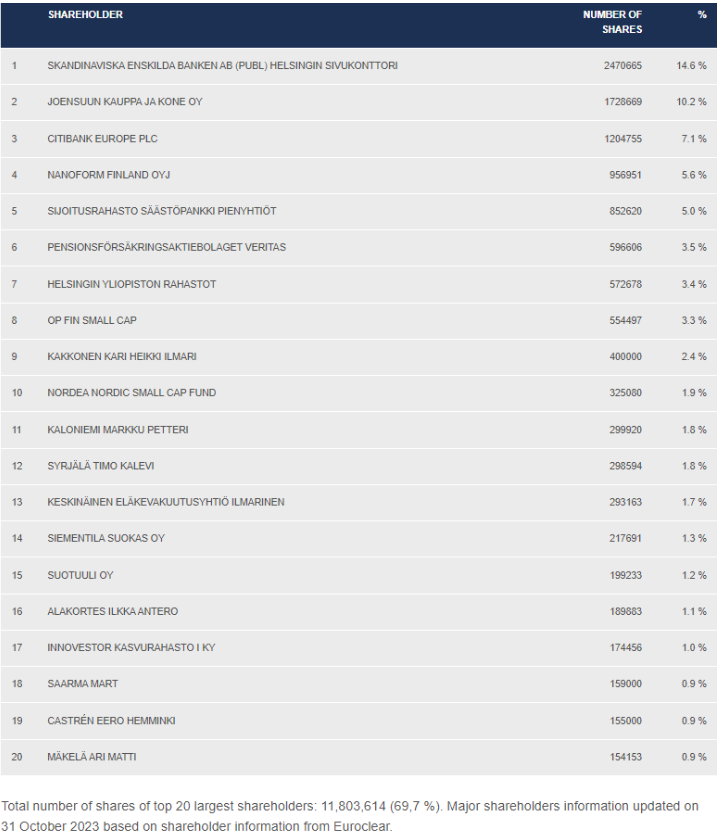

Suurimmista omistajista varsin moni lisännyt omistustaan annista, top10:stä merkittävimpinä ainakin SEB ja Kyösti Kakkosen Joensuun Kauppa ja Kone, Säästöpankin pienyhtiöt sijoitusrahasto, Veritaksen eläkerahasto ja OP:N Suomi Small Cap. Yksityishenkilöistä Markku Kaloniemi on myös lisännyt merkittävästi

Nopeasti katsottuna uusina top20 listalle ovat nousseet ainakin:

ANMIIL Oy (Ilkka Alakorteksen Holding-yhtiö)

Vakuutusosakeyhtiö HENKI-FENNIA

Yleisradion Eläkesäätiö

Laakkosen autosuvun Mikko Laakkonen

Nanoform taas keventänyt 16k lappua omistustaan, joka taitaakin olla top 20 listan ainoa keventäjä. Voi osaltaan selittää loppuvuoden myyntipainetta (vaikkei nyt hirveistä määristä puhutakaan), joka voi myös jatkua pidempääkin, jos meinaavat isompaakin osuutta potistaan keventää.

Novartis’ R&D chief Fiona Marshall, Ph.D., says the company has been “pretty aggressive and active” in neuroscience-focused business development, looking for a boost to one of the company’s four key therapeutic pillars.

…

Within neuroscience, Novartis’ priority is on multiple sclerosis and neurodegeneration, not as much in neuropsychiatric, Marshall explained.

Herantis voisi sopia tuohon neurodegeneraatio kategoriaan.

Naapurin puolella oli löydetty uusi analyysitalon arvio Herantiksesta (Analysen producerad av Kepler Cheuvreux):

Tässä copypaste:

NY BEVAKNING

Ett långskott inom Parkinsons sjukdom

Trots ofullständiga resultat från en fas II-studie med CDNF har Herantis fortsatt med nya studier med en uppföljningssubstans, HER-096, som är avsedd att efterlikna mekanismen hos CDNF. Enligt Herantis är den viktigaste skillnaden mellan HER-096 och CDNF dess förmåga att passera blod-hjärnbarriären, vilket möjliggör subkutan (under huden) administrering. Våra resultat visar dock att CDNF också passerar blod-hjärnbarriären och HER-096 är därför, enligt vår uppfattning, inte riktigt differentierad från CDNF. Herantis avser att starta en fas 1b-studie i slutet av 2024. Denna studie kommer dock att fokusera på säkerhet och tolerabilitet och vi förväntar oss inte att se några meningsfulla effektdata förrän åtminstone 2028, då vi tror att resultatet från en potentiell fas II-studie kan komma. Vi inleder bevakning med rekommendationen Minska och riktkursen 0,70 euro.

Viktiga slutsatser

HER-096 är avsedd att efterlikna mekanismen hos CDNF, som gav ofullständiga effektresultat i fas II. HER-096 skiljer sig egentligen inte från CDNF eftersom båda passerar blodhjärnbarriären. Vi förväntar oss inte att se några meningsfulla effektdata förrän tidigast 2027.

Prognosöversyn

Vi baserar vår värdering på en kassaflödesmodell som sträcker sig från 2024 till 2045. Vår värdering utgår från ett scenario där HER-096 får ett utlicensieringsavtal.

Olisi mielenkiintoista nähdä tuo koko analyysi, koska omaan korvaan särähtää moni noista perusteluista. Esim. CDNF:n osaltahan ei ymmärtääkseni koskaan tehty varsinaisia Faasi 2:n kokeita. Lisäksi mitä ovat nämä “inconclusive results”, sillä testeistähän ei myöskään ymmärtääkseni odotettu mitään tehokkuutta koskevaa dataa, sillä koehenkilöt olivat hyvin pitkälle edistyneen parkinsonin omaavia potilaita.

Myös suora vertaaminen CDNF: ja HER-096 välillä sen takia, että molemmat läpäisevät veriaivoesteen on mielenkiintoinen, kun toinen piti annostella suoraan aivoihin, ja toinen ihonalaisesti (jonka takia alunperin siirryttiin CDNF:stä HER-096:een, jotta voidaan helpommin antaa lääkeaine, myös aikaisemman vaiheen parkinsonpotilaille).

Odottavat myös ensimmäisessä kappaleessa efficacy dataa aikaisintaan 2028, ja seuraavassa kappaleessa aikaisintaan 2027

Ja vaikka toissijainen asia onkin, niin millähän riskikertoimella tuohon 0,7€:n tavoitehintaan on päästy, jos tosiaan lisensointidiili on siinä jo oletuksena.

Joten, jos joku löytää tuon koko raportin jostain, niin olisi mukava lukea hieman taustaa näille heidän oletuksilleen

Mistäköhän ihmeestä nämäkin ovat tietonsa hakeneet. CDNF nimenomaan ei mene veri-aivoesteen yli, jos se menisi niin sen kanssa olisi jatkettu eikä xCDNF projektia olisi tarvittu. En nyt aivan tältä lukemalta luota tuon raportin arvioon.

Samaa mieltä. Ainakin tämä tiiviste on kyllä sekavasti kirjoitettu, vaikka Kepler on iso analyysitalo. He kirjoittavat että Herantiksen mukaan suurin ero HER-096 ja CDNF välillä on että HER-096 läpäisee veriaivoesteen. Eikö suuressa kuvassa ero ole HER-096 annostelutavassa, johon on siirrytty että tutkimukset helpottuvat ja itse lääkkeiden ottaminen helpottuisi?

Kokopitkä CDNF ei sellaisenaan mene veri-aivoesteen läpi. Sen vuoksi Herantiksen ensimmäiset kokeet sillä tehtiin niin, että CDNF annosteltiin kanyylilla suoraan keskiaivoihin. Nuo kokeet tehtiin lisäksi potilailla, jotka olivat jo myöhäisen vaiheen tautia sairastavia, jolloin CDNF:n mahdollinen hermorappeuman etenemistä estävä vaikutus ei ole optimaalinen. Tämän jälkeen kokopitkää CDNF:ää yritettiin saada veri-aivoesteen yli annostelemalla se nenäepiteelin läpi, mutta noita kokeita ei jatkettu, koska HER-096 antoi siihen mennessä lupaavia tuloksia.

Olisi kyllä mielenkiintoista lukea mihin arvioon näin alhainen tavoite perustuu. Ehkä tässä on diskontattu todella paljon faasista II, mikäli analyytikko uskoo lääkeaineen lähtökohtaisesti epäonnistuvan, ja/tai arvioitu partnerointi vasta paljon myöhemmäksi, jolloin osaketta tarvitsee diluoida enemmän.

Yritin googlailla löytyisikö Vuolannon tiistaista Biotech Showcase esitystä. Ei löytynyt, mutta tällainen Huttusen haastattelu osui silmään. Ei varsinaisesti mitään uutta infoa, mutta ihan mielenkiintoinen joka tapauksessa.

Semmonen asia liittyen suurimpiin omistajiin on jäänyt minulta huomaamatta, että Timo Syrjälä on tässäkin 3 suurimman omistajan joukossa eli suurin osa omistuksesta hallintarekkarissa. Tällainen sivuhuomio kun on listalla 12.

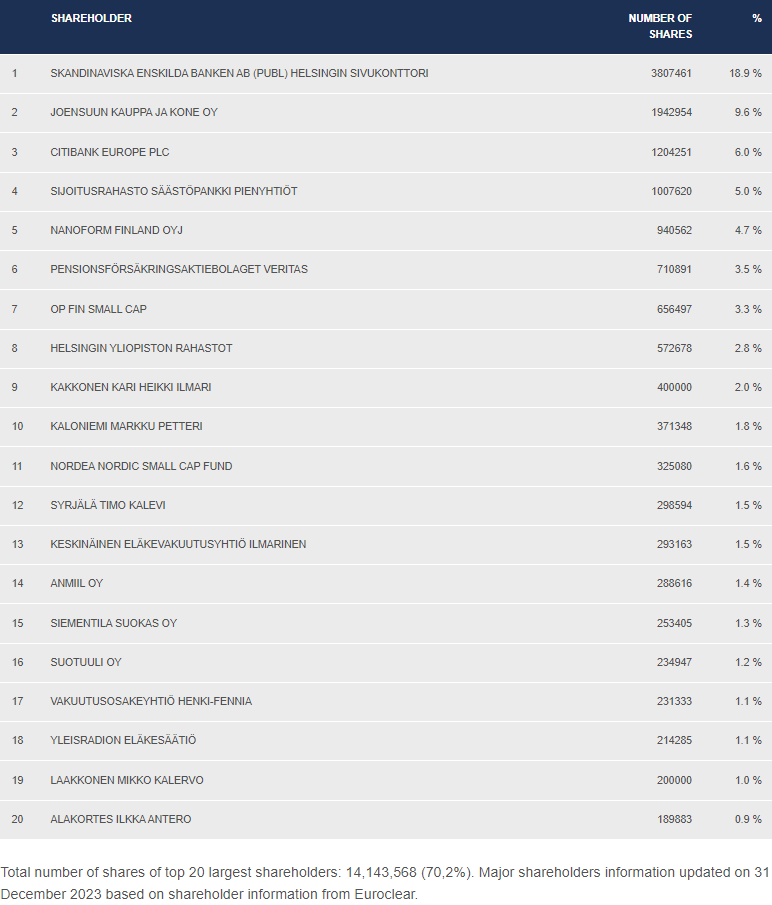

Omistajalistaus taas päivittynyt tammikuun osalta. Nanoform jatkanut edelleen myyntejään, yli 50k lappua laitettuna laitaan. Nyt kun siellä ei käsittääkseni enää hirveän tiivistä tutkimustyötä tehdä Nanoformin kanssa, niin voi olla hyvin mahdollista, että ovat keventämässä suuremminkin omistustaan. Lisäksi suurin omistaja SEB on keventänyt yli 65k lappua tammikuun aikana annin jälkeen. Nämä ovat jo melkein kaksin vastanneet suuren osan tammikuun myynneistä ja pitäneet laskupainetta yllä.

Muuten ei äkkiseltään osunut silmään keventäjiä. Toisella laidalla Siementila Suokas on lisännyt n. 72k lappua.

Sen verran oli aamulla tohinaa, että tällainen uutinen mennyt ohi.

Prekliiniset tulokset osoittavat, että HER-096 edistää solustressistä kärsivien hermosolujen toiminnallista palautumista ja uusiutumista.

HER-096:n vaiheen 1a kliinisen tutkimuksen tulokset esitetään tieteelliselle yleisölle ensimmäistä kertaa.

Herantis Pharma Oyj (”Herantis”), Parkinsonin taudin taudinkulkuun vaikuttavia uusia hoitoja kehittävä kliinisen vaiheen bioteknologiayritys ilmoittaa julkaisevansa kaksi posteriesitystä AD/PD 2024 -konferenssissa, joka pidetään Lissabonissa 5.-9.3.2024.

”Olemme innoissamme voidessamme esittää nämä lupaavat prekliiniset ja kliiniset HER-096-lääkeaihiota koskevat tulokset AD/PD:ssa, joka on yksi johtavista konferensseista hermorappeumasairauksien alalla.” kertoi FT Henri Huttunen, Herantiksen tieteellinen johtaja.

Esitysten tiedot

Otsikko: Exploring the multiple mechanisms underlying HER-096 neuroprotection and regeneration. (HER-096:n hermosoluja suojaavan ja uusiutumista edistävän vaikutuksen mekanismit) Tekijät: Natalia Kulesskaya, Kira M. Holmström ja Henri J. Huttunen Pvm: 6.3.2024

Johtopäätökset

Hermosolujen kroonista ja akuuttia rappeutumista palauttavien HER-096:n vaikutusmekanismien selvittämiseksi käytettiin multi-omiikka-lähestymistapaa eli useiden lähestymistapojen samanaikaista soveltamista. Tulostemme mukaan HER-096 edistää solustressistä kärsivien hermosolujen toiminnallista palautumista ja uusiutumista useilla toisiaan täydentävillä tavoilla.

Otsikko: A phase 1a first-in-human clinical trial of HER-096, a subcutaneously administered CDNF-derived peptidomimetic. (Ihonalaisesti annostellun CDNF-proteiinista johdetun peptidomimeettisen yhdisteen, HER-096:n, vaiheen 1a kliininen tutkimus) Tekijät: Kira M. Holmström, Katarina Jääskeläinen, Natalia Kulesskaya, Jani Koskinen, Päivi Vuorio, Antti Vuolanto, Marica T. Engström, Mika Scheinin, Charlotte Videbaek, Aleksi Tornio ja Henri J. Huttunen Pvm: 6.3.2024

Johtopäätökset

HER-096:n vaiheen 1a kliininen tutkimus saavutti ensi- ja toissijaiset päätetapahtumat.

HER-096:n ihonalaisilla kertainjektioilla (kertapistoksilla?/kerta-annoksina annetuilla…?) oli yleisesti hyvä turvallisuus- ja siedettävyysprofiili sekä nuoremmilla että vanhemmilla terveillä tutkimushenkilöillä.

Farmakokineettinen profiili osoitti HER-096:n nopean imeytymisen ihonalaisen annostelun jälkeen sekä veri-aivoesteen läpäisyn ihmisellä.

Posterit julkaistaan Herantiksen verkkosivulla (Herantis Pharma - Scientific publications) konferenssin jälkeen. Herantis julkaisi vaiheen 1a tutkimuksen tulokset 25.10.2023.

Jännällä tavalla tämä veri-aivoesteen läpäisy ei saa tiedotteessa ehkä niin suurta hypeä kuin odotin. Sehän on ehkä se merkittävin kysymysmerkki ollut HER-096:n kohdalla. Toki vielä on näyttämättä, että potilaiden oireet oikeasti helpottuvat ja että taudin eteneminen ehkä pysähtyy, mutta ainakaan kovin heikko ei pitäisi Herantiksen neuvotteluaseman olla nyt kumppanidiilin osalta.

BlueRock Therapeutics phase I clinical trial for Parkinson’s disease continues to show positive trends at 18 months

Big pharma rymistelee leveillä hartioillaan…tosin itsekin toteavat, että ”We should not overinterpret results of a phase I study, but this is a promising step that deserves to be followed up with further studies.”

Faasi 2 myöhemmin tänä vuonna alkanee. Herantikselle ei kai vielä tarkoita mitään muuta kuin, että monilla on sama suunta.

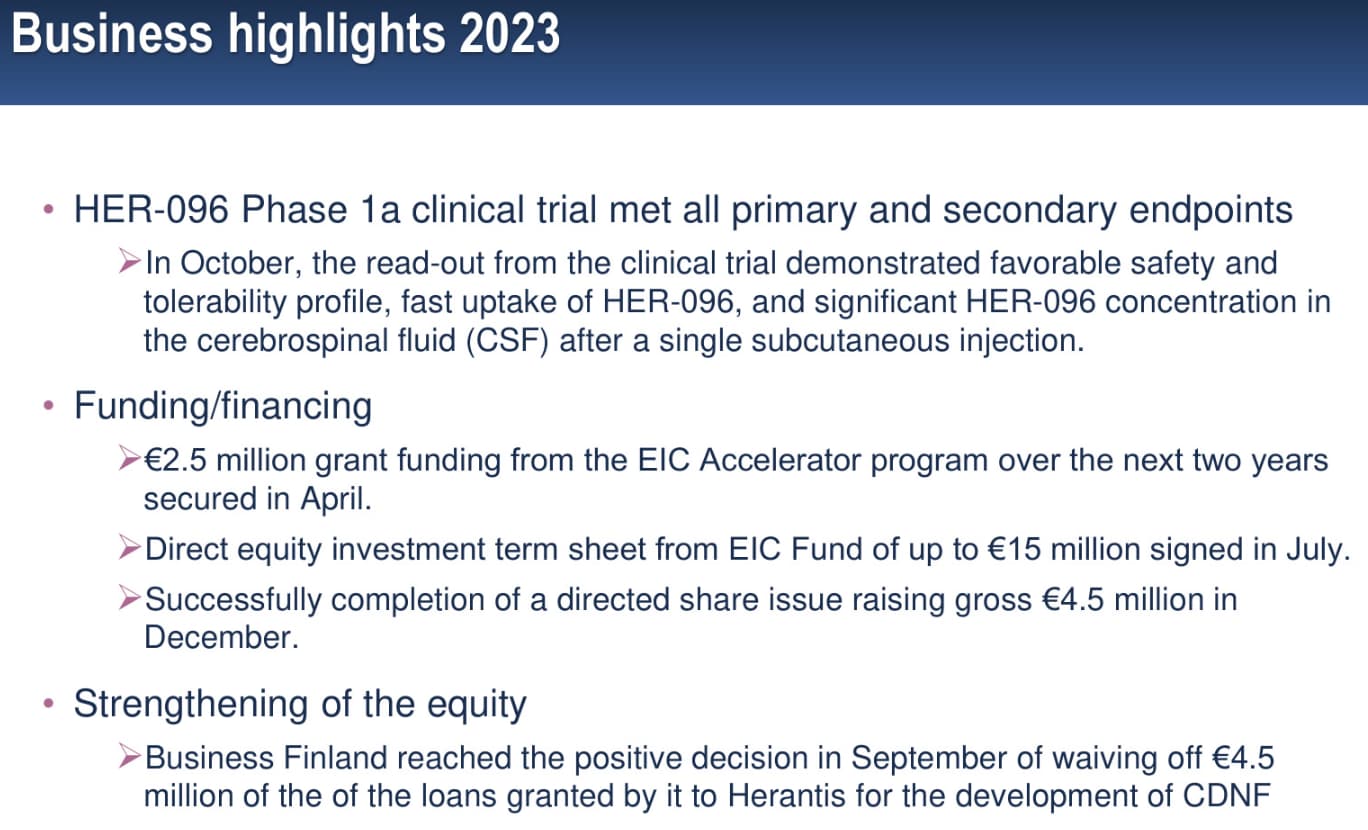

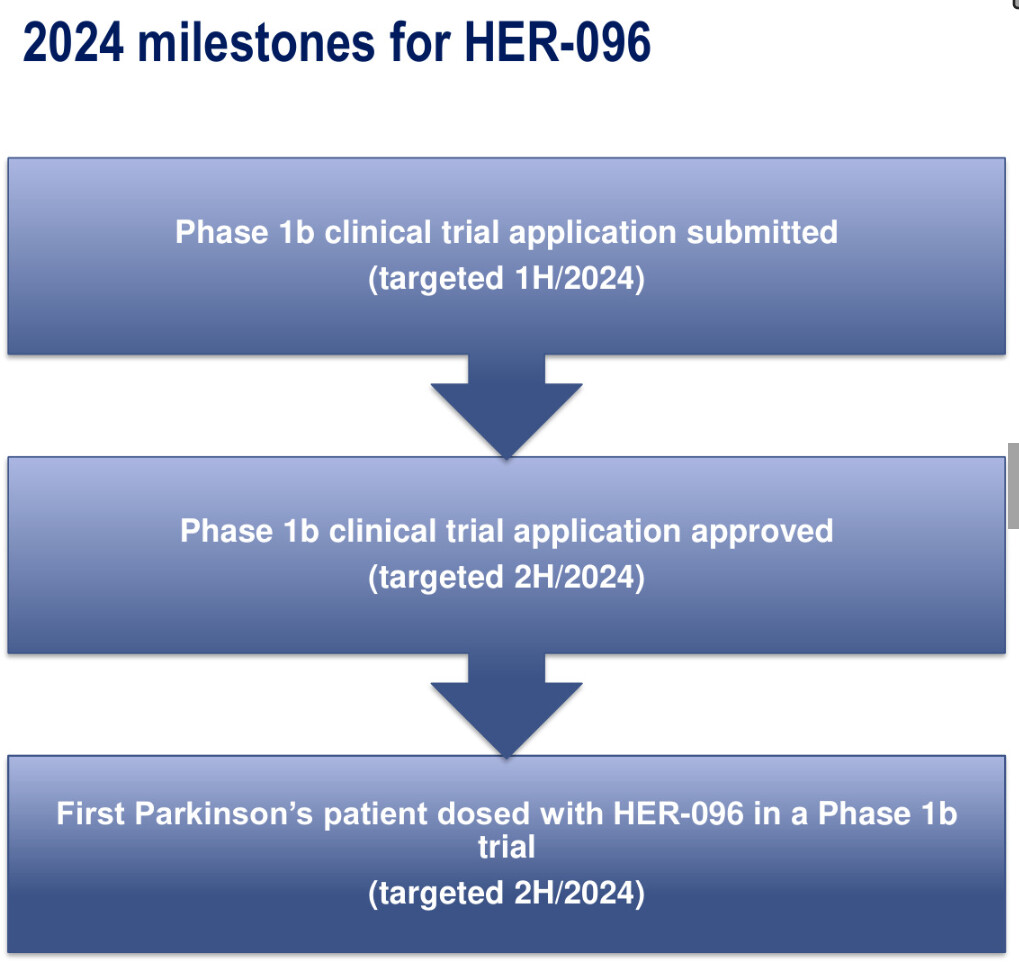

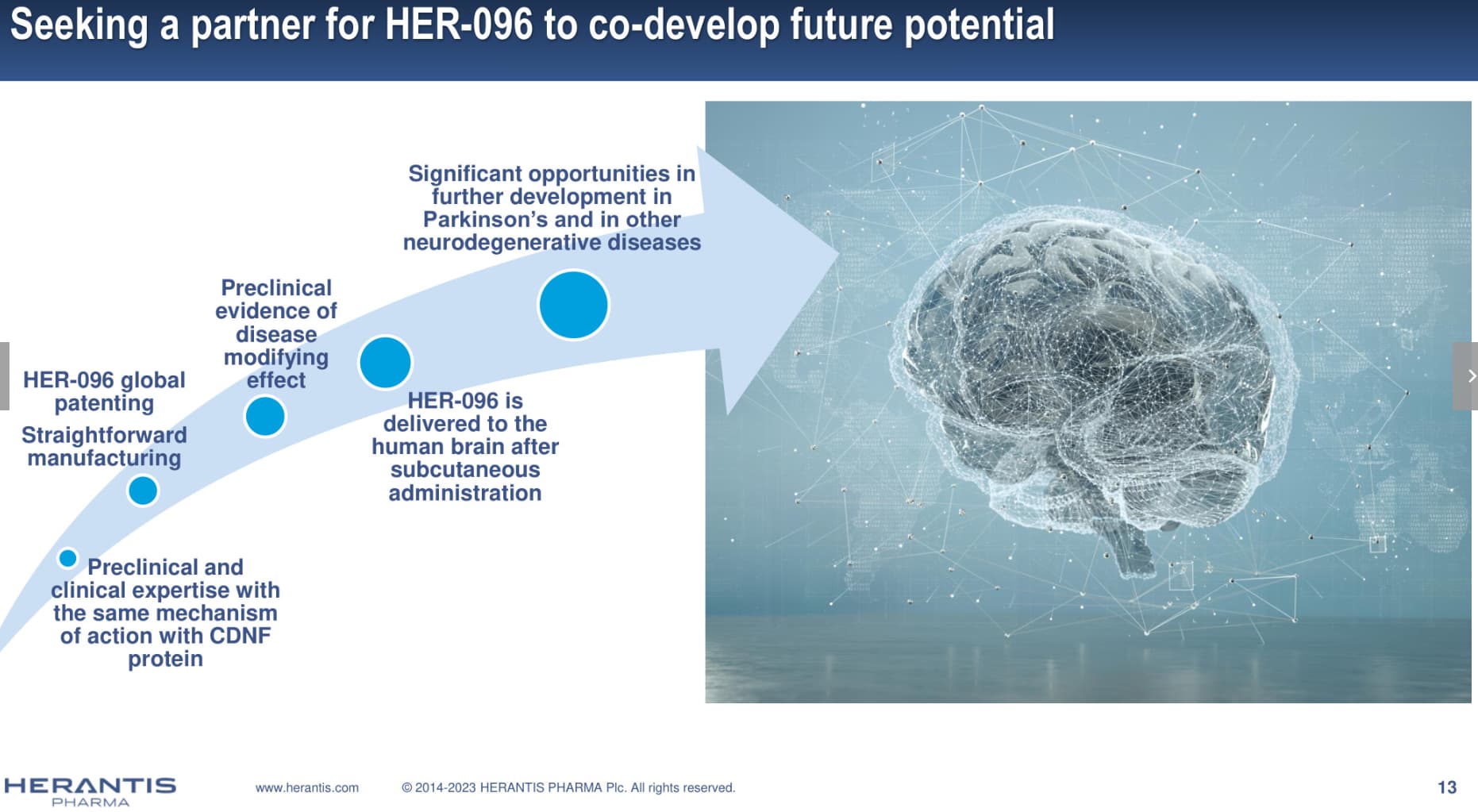

Kaikki tuntuu etenevän suunnitelmien mukaan. Kaikki 2023 tavoitteet saavutettiin. Faasi 1b käyntiin vuoden toisella puoliskolla.

Cost-savings ohjelma viety läpi 2023, keskitytty pelkästään HER-096 kehittämiseen, kulut tippuneet merkittävästi 2022 verrattuna.

Saivat viime vuoden vaikeassa rahoitusympäristössä helposti kerättyä lisää pääomaa anti + 2,5 miljoonan euron tukiraha Faasi 2 suunnitteluun.

Tuosta loppuvuoden 4,5 miljoonan annista 1/3 oli EIC rahaa. Eli siellä on vielä reilusti varaa ottaen huomioon tuon 15 miljoonan maksimin. Eli jos halutaan viedä ilman partneria vielä Faasi 1b läpi, pitäisi tämän onnistua melko helposti. Jo nyt rahat riittävät Q2/2025 (5,5 miljoonaa kassassa q4 lopussa).

Firman arvoa kasvatettu jatkuvasti edellisvuosien työn myötä HER-962 kanssa → Partnerointidiili ambitiona ennen Faasi 2:sta. Kiinnostusta Big Pharmalta tuntuu löytyvän, mutta tietysti vaikea sanoa mitään ajankohtaa diilin clousaamiselle, mutta “one of the most active things that the company is doing”. Itse uskovat olevansa “Among the best candidates in Parkinsons disease and other neurodegenerative diseases going forward."

Tässä toisaalta sijoittajana haluaisi nähdä mahdollisimman nopeasti partnerointidiilin, mutta toisaalta jos 1b viedään vielä omin voimin läpi, voisi se onnistuessaan nostaa taas firman arvoa pykälän ylöspäin.

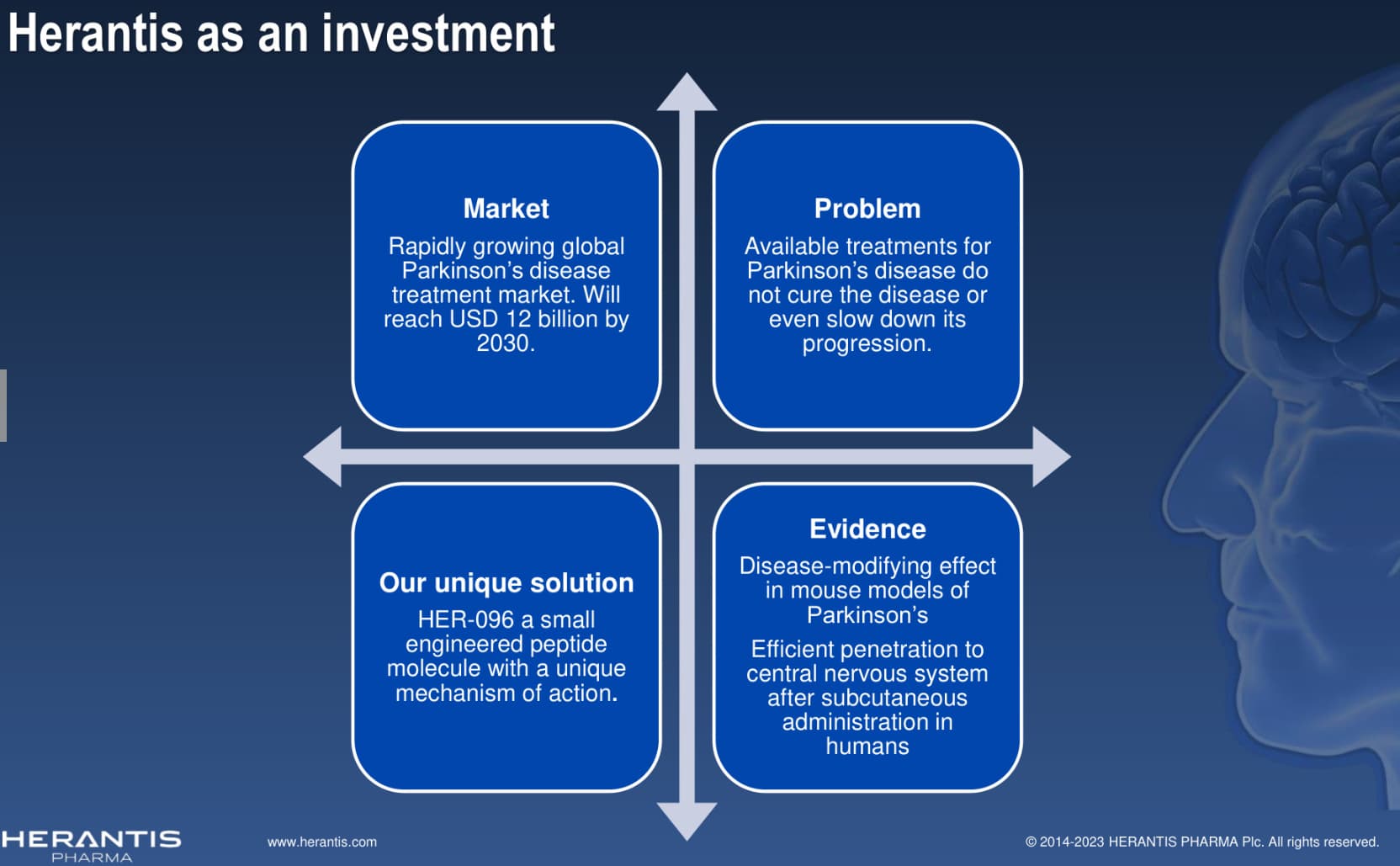

Markkina kasvaa kovaa vauhtia, 2030 markkinan odotetaan kasvavan 12 miljardiin, eli potentiaali on valtava, jos tulevina vuosina voidaa osoittaa hoidon toimivan (Firman markkina-arvo tällä hetkellä n. 27 miljoonaa). Ja tämä on pelkästään markkina Parkinsonin taudin osalta. Firma on kokoajan kommunikoinut, että uskovat kandidaatin toimivan myös muissa hermorappeumasairauksissa.

Menetelmä patentoitu 2019, joten voimassa vielä (edit:) 15 vuotta → varmasti iso plussa Big Pharmalle neuvotteluissa.

Kaupallistamisen kannalta oli mukava kuulla, että tuotanto on helposti skaalattavissa.

@Antti_Siltanen Käynyt jututtamassa Vuolantoa tulosjulkistuksen jälkeen.

Tiedossa on, että firma näkee HER-096:ssa loistavan potentiaalin myös muissa hermorappeumasairauksissa. CDNF-proteiinilla, joka on HER-096:n esikuva, on vahva prekliininen näyttö erityisesti ALS ja Huntingtonin taudeissa, mutta myös Alzheimerissa.

Haastattelussa Vuolanto toistaa, että yhtiöllä on halu tutkia ja avata HER-096:n mahdollisuuksia myös näissä muissa taudeissa, mutta toistaiseksi firmalla ei ole ollut taloudellisia resursseja tutkia näitä indikaatioita prekliinisesti. Uutena ainakin itselle haastattelusta tuli, että tahtotilana on jo tänä vuonna ohjata resursseja näihinkin prekliinisiin tutkimuksiin. Mainitsi myös, että jo tehdyt kliiniset tutkimukset esim. turvallisuusdatan osalta faasista 1a ovat suoraan käytettävissä näihin muihin indikaatioihin.

Itse ajattelen, että olisi paras keskittyä parkinsoniin näin pienillä resursseilla vaan mitäpä minä tiedän mikä on näille parasta ja mihin lihakset riittää…ihan mutuna siis fiilistelen tässäkin viestissä ettei käy kuin kuuluisille Jokisen eväille.