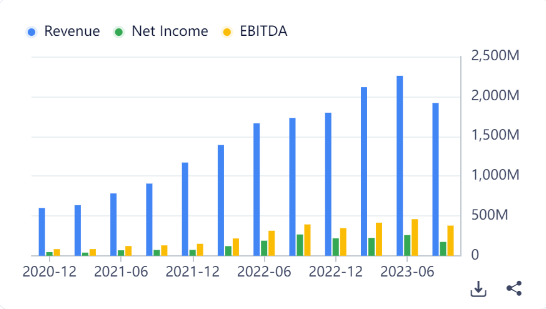

Syklisten ja superdefensiivisten liiketoimintojen väliin mahtuu paljon erilaisia bisneksiä. Ei Hexatronicin bisnes nyt kovin syklistä ole, mutta ei mitään superdefensiivistäkään. Suhteellisen vakaata, mutta silti investointivetoista bisnestä eli kärsii tietysti myös epävarmuudesta markkinoilla. Orgaaninen kasvu% tosiaan H2 negatiivista, mutta ei tuossa liikevaihto kuitenkaan nyt kovin paljon oletettavasti sukella. Kasvuun palataan kyllä taas ilman mitään tukipäätösten aktivoitumistakaan kun luottamus markkinoilla palautuu.

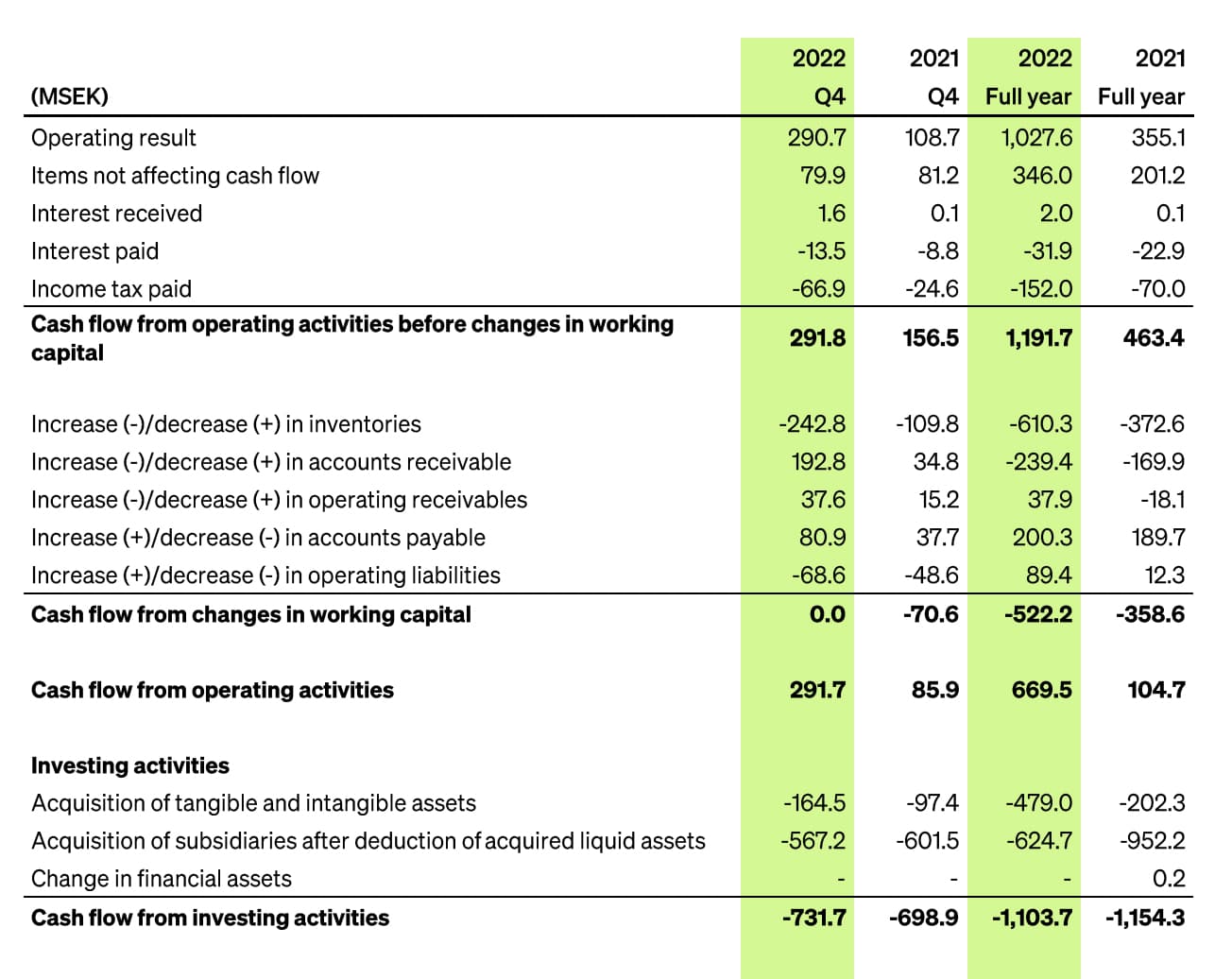

Hexatronicissa tosiaan ehkä eniten mietityttänyt nyt viime aikoina tuo kassavirran tilanne. Tase ei mikään pommi ole, mutta ei kyllä haittaisi jos tuota velkaa olisi vähemmän. Lisäksi FCF on aika heikkoa, kun capexit on aika korkeita suhteessa operatiiviseen kassavirtaan ja siten tulos ei ehkä ihan vastaa sitä oikeaa tuloksentekokykyä / “omistajien rahaa”. Saa nähdä paljonko nuo rahoituskulut tulee H2 ja H1/24 heikentämään vielä tulosta.

Yhtiön strategiasta ja johdon tavasta kirjoittaa esim. vuosikertomukseen pidän kyllä paljon. Tuossa on paljon kvalitatiivisia hyviä merkkejä nähtävissä, mutta toisaalta taas vapaa kassavirta on aika heikko ja siitä ei kovin paljon puhuta. Epävarmuuksia on ja osittain varmasti ne hinnassakin näkyy ansaitusti.