Ruotsin finanssivalvonnan (Finansinspektionen, Hexatronic Group AB) sivuilta löytyvät tiedot lyhyeksi myynneistä. Sivustolla on seuraavat tiedot tällä hetkellä (8.12.2023 kello 12:36)

Suurimmat positiot

Aperture Investors UK Ltd

0,51 %

2023-11-21

Argonaut Capital Partners LLP

0,80 %

2023-11-03

Arrowstreet Capital Limited Partnership

0,82 %

2023-08-18

Gladstone Capital Management LLP

1,14 %

2023-09-26

Marshall Wace LLP

1,28 %

2023-12-06

Sum short %

9,22%

Edit 8.12.2023 13:45: Sum short % korjattu (tilanne 8.12.2023 13:45)

Tämä määrä vain n. 0.5% Lyonin koko osakemäärästä, mutta signaaliarvoa tällä luonnollisestikin on. Voi tietysti lisäksi esittää arvailuja posit. tekijöistä taustalla (kun on tullut edellä riittävästi negailtuakin)

Marshall Wace (myös Nokia &Ericsson shortit) on pienentänyt shorttiaan nopeaan tahtiin. (noin 2% → 1% kahdessa viikossa). Muutkin ehkä havahtuneet, kun 1% meni rikki. kokonaisshortti edelleen (tai siis 13.12 noin 10%). Squeeze?

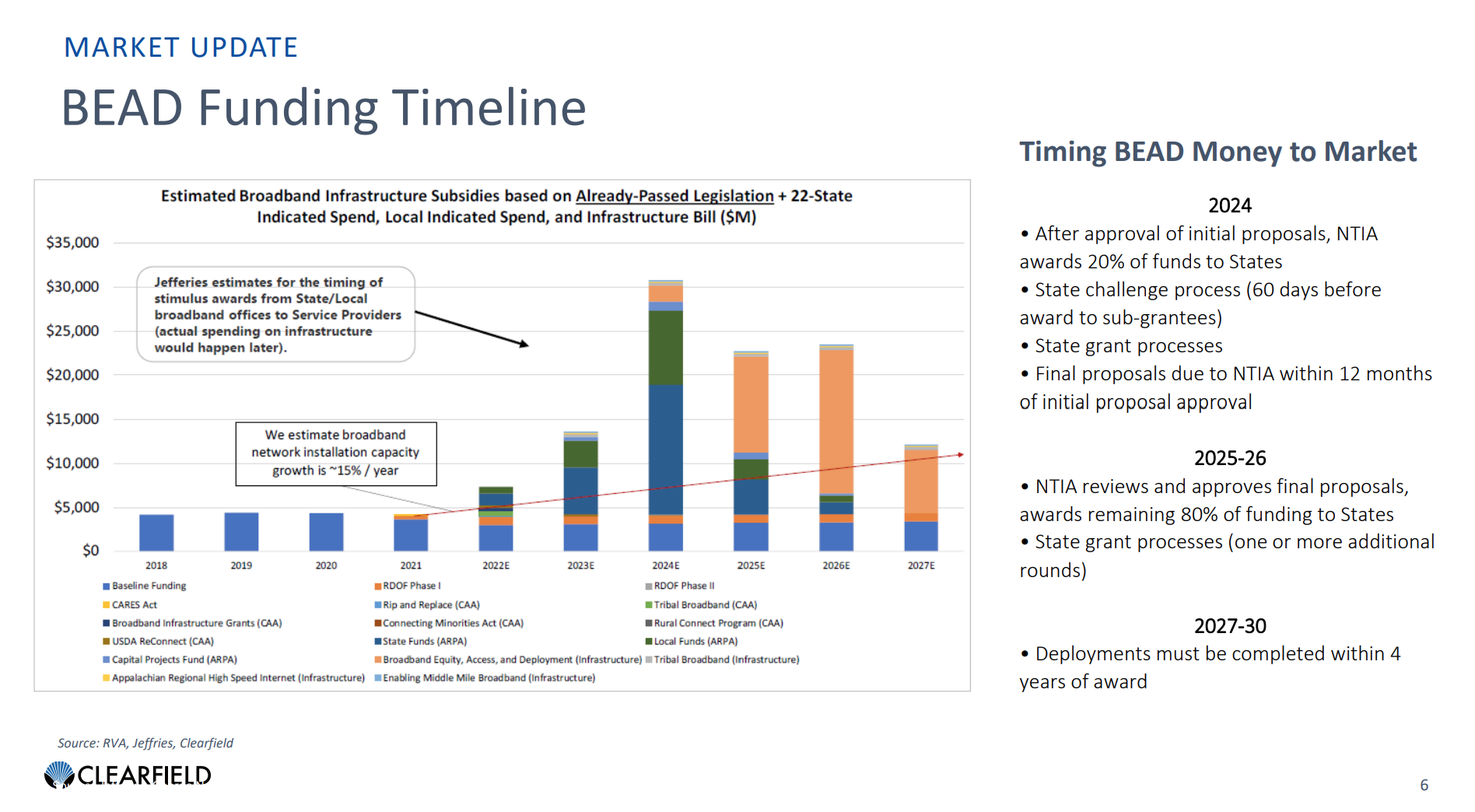

AT&T:n 5G päätös saattaa merkitä, että myös BEAD nytkähtäisi eteenpäin. Mikä tahansa jenkkikuvio sitten onkaan … niin mitä ilmeisemmin tällä päätöksellä saatiin kuviota “kasaan” tai ainakin siis toteutusta alulle.

AT&T ja Blackrock yhteisyritys kuitupuolelle Gigapower aloitti myöhään, mutta luultavimmin nousee merkittäväksi BEAD toimijaksi. Ja kun AT&T valitsi 5G:hen Ruotsista, niin ilmeisesti ainakaan kotimaa ei ole este. Itse asiassa myös vielä Verizon Hans Vestberg oli Hudiksvalin “oma poika” (jos oikein muistan) eli suhteita huipulle jenkkiioperaattoreihinkin on.

Nykyisellään hyvin velkaiselle yritykselle korkotason lasku tuntuu. Vaikka kasvuyrityksen status ja arvostus on kadonnut, niin korko voi vaikuttaa tätäkin kautta vanhasta muistista.

Ruotsi on Ruotsi - tyypillisestikin aika isoa ja nopeaa liikettä näille pienille ja keskisuurille (kasvu)yrityksille - joka suuntaan.

Lisätään nyt vielä se, että korkotason lasku näkyy varmaan kaikkien asiakasyritysten ja näiden rahoittajien toiminnassa positiivisesti. Ihan laidasta laitaan.

Ruotsin finanssivalvonnan lyhyeksi myyntitilastossa yhtiö nyt viidennellä sijalla. Yhtiön sum short % on 10,52%, mikä on 1,3 prosenttiyksikköä korkeampi kuin tilanne 8.12.

8.12.23

2.01.24

Sum short-%

9,22%

10,52%

Osakekurssi *

22,27 SEK

24,99 SEK

* Osakekurssina käytetty päivän päätöskurssia

Mielestäni huomionarvoista on, että osakekurssi on nyt 12% korkeammalla tasolla kuin se oli 8.12, vaikka lyhyeksi myyntien suhteellinen osuus on kuitenkin kasvanut.

Olisi mielenkiintoista ymmärtää, mikä on keskeisin syy lyhyeksi myyntien suhteellisen osuuden kasvamiselle tilanteessa, jossa osakekurssi on kuitenkin noussut. Ennakoivatko lyhyeksi myyjät jotain merkityksellistä, mitä markkina ei vielä ymmärrä.

Kokeillaan parviälyn avulla arvioida, millä osakekurssin tasolla lyhyeksi myyntien sum-short % painuu alle prosentin tasolle.

Millä osakekurssin tasolla arvioit sum short %:n laskevan alle yhteen prosenttiin?

Greetings from Finland! I am interested in learning about Hexatronic’s inspiring business.

In order for investors in Finland to better understand your company, I think it would be beneficial if you connected with a company called Inderes. They connect investors and listed companies, and create high-quality research and analysis of listed companies.

I think connecting with investors in Finland may be beneficial to your company in the long run. I recommend Inderes, as I consider them trustworthy in analyzing and researching stocks.

If you decide to contact Inderes, I highly recommend you to contact Antti Luiro, as I consider him super talented in analyzing high tech companies.

Here is a link to Inderes. I highly recommend your investor relations to contact them. Inderes Oyj

Yhtiön osakekurssi oli korkeimmillaan 166,5 kruunua joulukuussa 2022. Marraskuussa 2023 osakekurssi saavutti 17,25 kruunun tason. Alle vuodessa osakekurssi laski noin 89,6%.

Osakekurssi siis puolittui yli kolme kertaa peräkkäin (166,5 * 0,5 3,271 = 17,25) saavuttaakseen tason 17,25 kruunua, jolta osakekurssi ponnahti hieman ylöspäin. Tänään osakekurssi on tasolla 21,5 kruunua.

Mitkä ovat arvionne mukaan keskeisimmät tekijät, jotka ovat vaikuttaneet osakekurssiin negatiivisesti? Onko korkotason nousu ollut oleellisin tekijä?

Oletteko analysoineet, miten korkotason muutokset korreloivat osakekurssin kanssa? Olisi mukava kuulla arvioitanne ja näkemyksiänne.

Nordnet haastatteli hiljattain Viceroy Research:n Fraser Perringiä. Haastattelussa käsitellään Hexatronicia kohdasta 31:37 alkaen. Fraser kritisoi Hexatronicin yritysostoja sekä kommentoi lyhyesti yhtiön kassavirtoja.

Video saattaa antaa oivallisia näkökulmia siihen, miksi yhtiö on lyhyeksi myynnin kohteena.

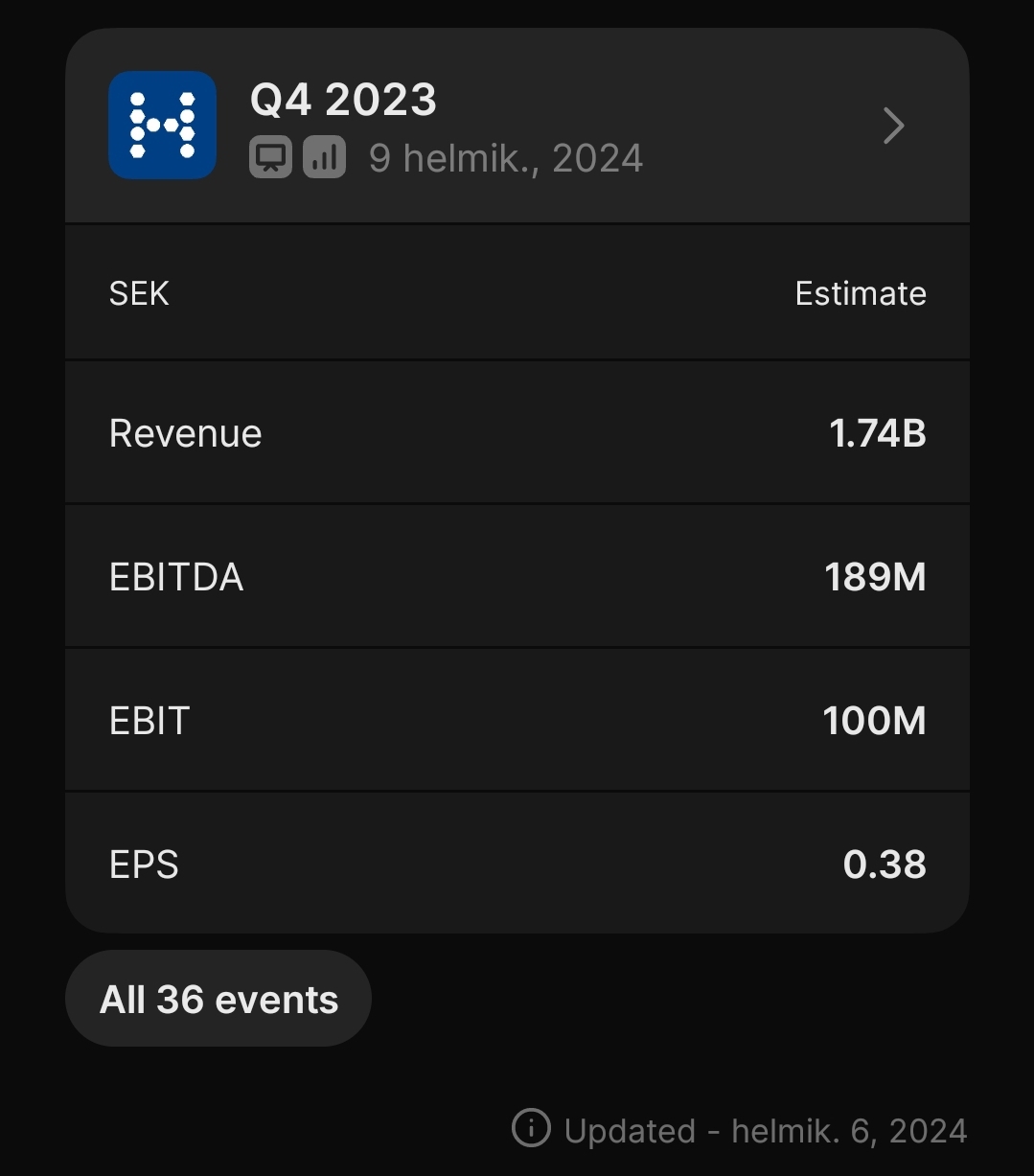

Hexatronic julkaisee vuoden 2023 tuloksensa huomenna 9.2.2024.

Osakkeen kappalemääräisen päivävaihdon keskiarvo on 1,7 miljoonaa kappaletta 1.1.2023-7.2.2024 välisenä aikana.

Vuoden 2023 tulosjulkistuspäivinä kappalemääräinen päivävaihto on ollut tuota keskiarvoa merkittävästi korkeampi. Näiden tulosjulkistuspäivien kappalemääräisen päivävaihdon keskiarvo on noin 8 miljoonaa osaketta.

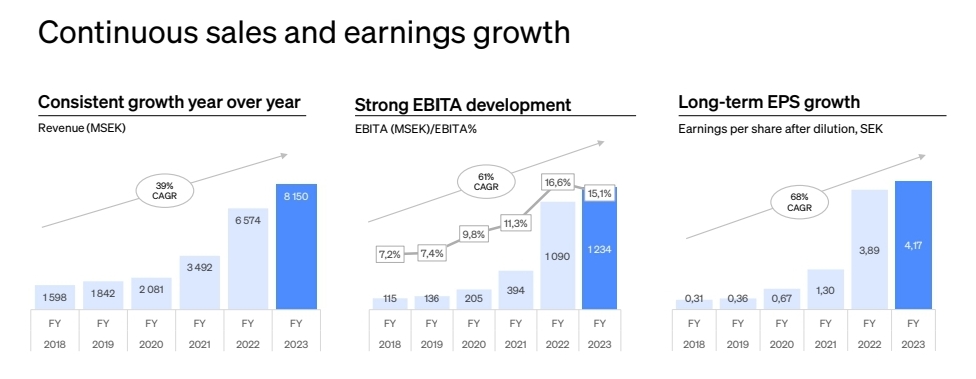

En ole ennusteita katsonut, mutta kylmää kyytiä tulossa varmaan osakkeelle vielä ainakin puoli vuotta. Q4 luvut melko surkeat vaikkakin varmaan lähinnä heikon markkinan vuoksi, mutta mielestäni raportissa myös hyviä asioita ja investoinnit laitettu jäihin tälle vuodelle ja kulusäästöihin pyritään + velkatason lasku. Omat osakkeet pysyy salkussa tämän perusteella, ellei yhtiö ala perinteiseen Ruotsalaisyhtiöiden osakeanti+diluutio kierteeseen

Ilmeisesti osinkoa ei luvassa tänä vuonna, mikä mielestäni olosuhteisiin nähden järkevää, mutta luonnollisesti katastrofi Osinkopuolueelle ja @Verneri_Pulkkinen varmaan laittaisi kaikki laitaan heti avauksesta, mikäli omistaisi

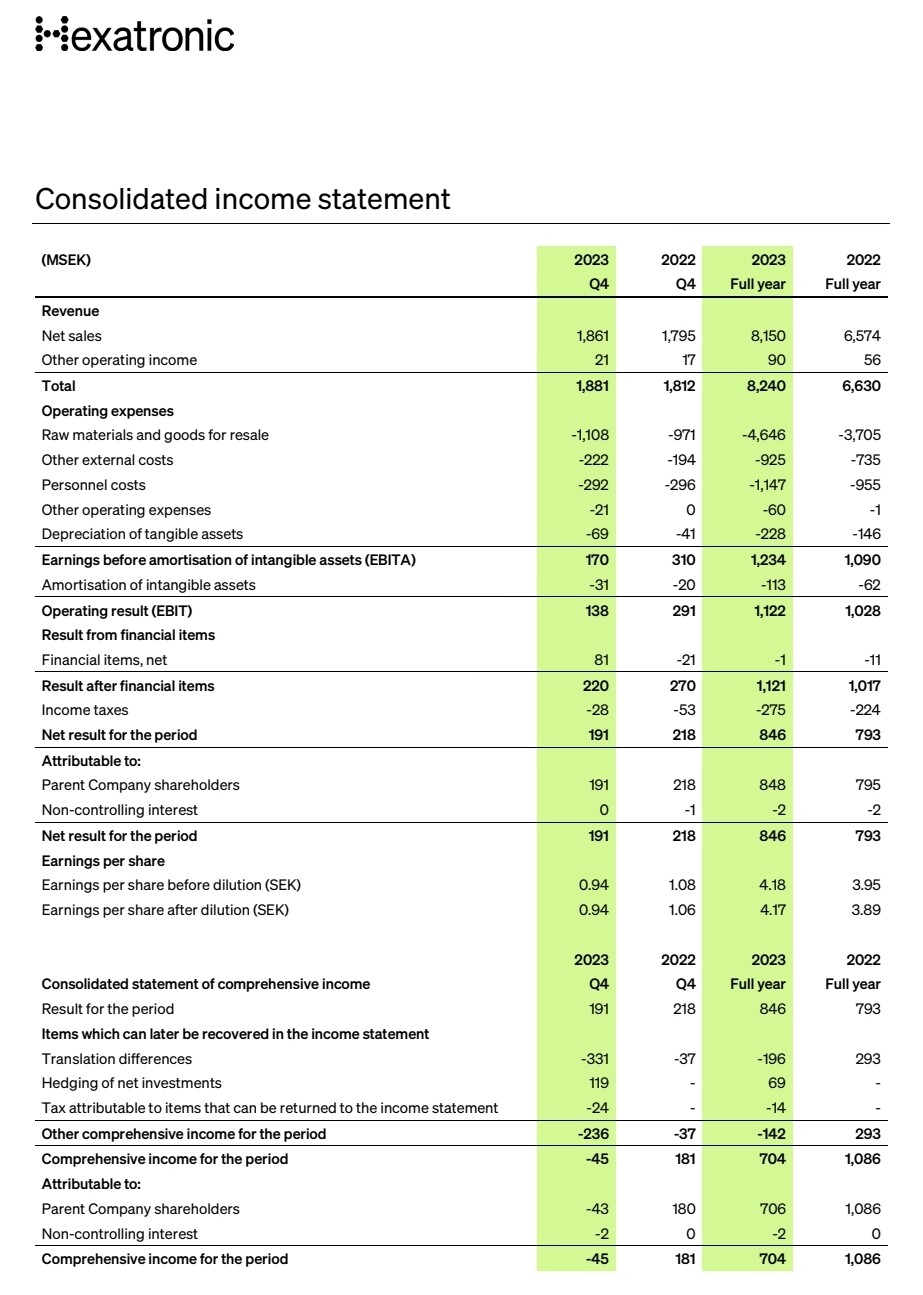

No menihän noista EBITA alle ennusteen .

Mutta jos EPS ennuste oli 0.38 ja tulos 0.94, ja kyseessä sama EPS rivi, niin sitten kyllä aika huikea ylitys.

Tosin miten Net profit voi olla isompi kuin EBIT/A?

Nettovelka kvartissa alas n. 400M kr. 1.8x->1.7x.

Lupaus että investoinnit on tässä.

Näin shortatusta osakkeesta paha sanoa, mutta uskoisin vaisun alkuvuoden ennakoinnista huolimatta, jotta

Ehdin vasta koneelle, mutta olihan tämä iso onnistuminen. Tässä on kuitenkin katse H2:lle, joten sitä ajatellen shortit lähtee sulkemaan osittain ihan varmasti. Tietysti kaikkea voi tapahtua, mutta jo kilpailijan tulos ennakoi, että markkinat alkaa vetämään.

Yhtiön tulos oli piristävää luettavaa. Osakkeen määräpainotettu keskihinta (VWAP) oli 29,78 SEK tänään noin kello 13. Vaihtovolyymi on ollut odotetusti suhteellisen korkea. Lyhyeksi myyntien suhteellinen osuus saattaa tänään hieman laskea. Toisaalta voisi olettaa, että lyhyeksi myyjät ovat erittäin taidokkaita toimimaan nokkelasti tämänpäiväisestä kurssinoususta huolimatta.

Mielenkiintoiset ajat tämän firman kanssa jatkuvat. Hyvin ruotsalaiseen tyyliin osakkeen volatiliteetti on ollut kovaa. Markkina on selvästi hermostunut lähiajan näkymistä. Korkojen noustua investoinnit ovat vähentyneet. USA:n valtion BEAD-ohjelman odotettiin tuovan tähän ratkaisun, mutta sen realisoituminen ottaa aikaa ja mitä ilmeisemmin investointihalukkuus ennen sitä on kovin vähissä.

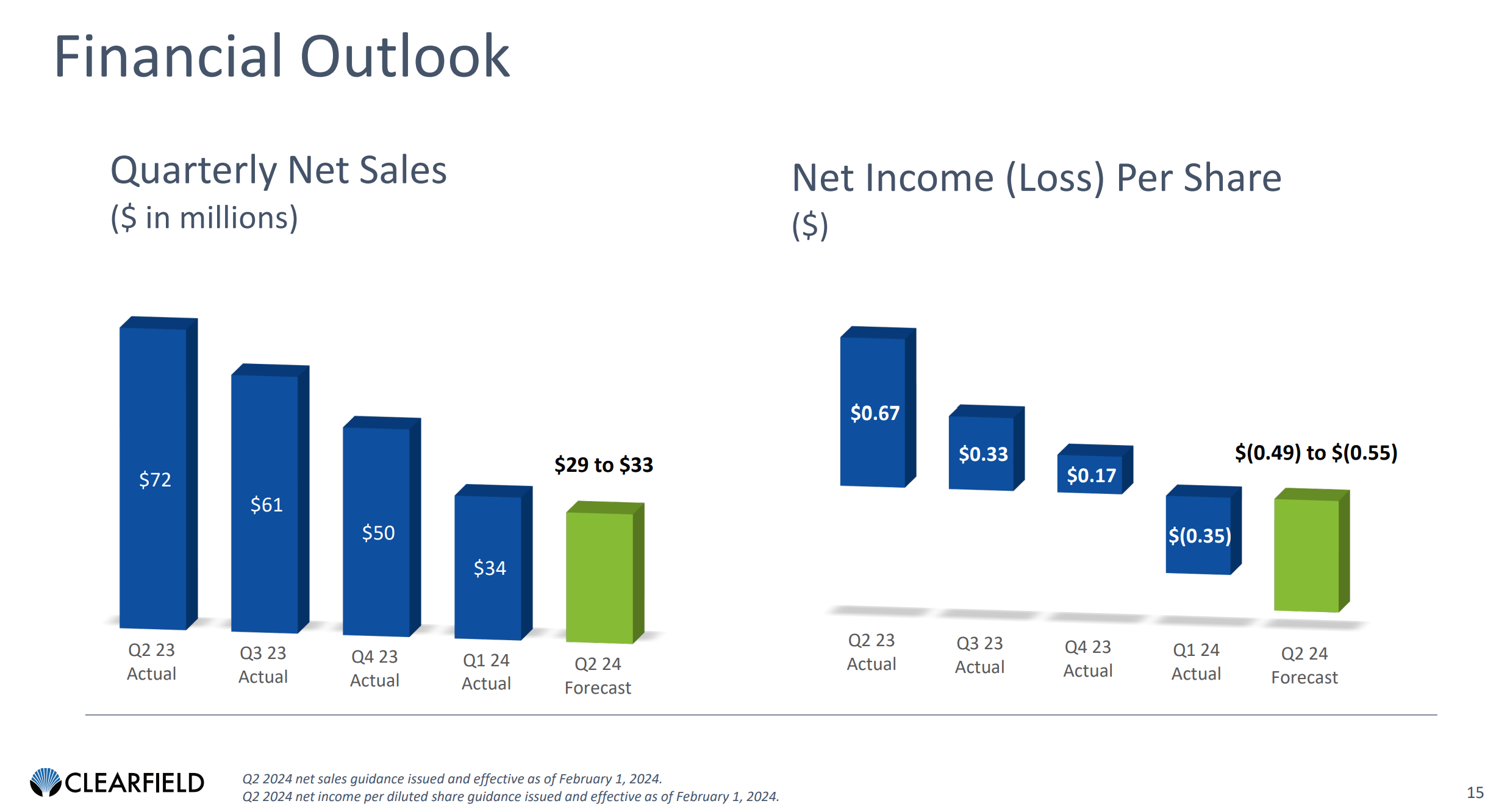

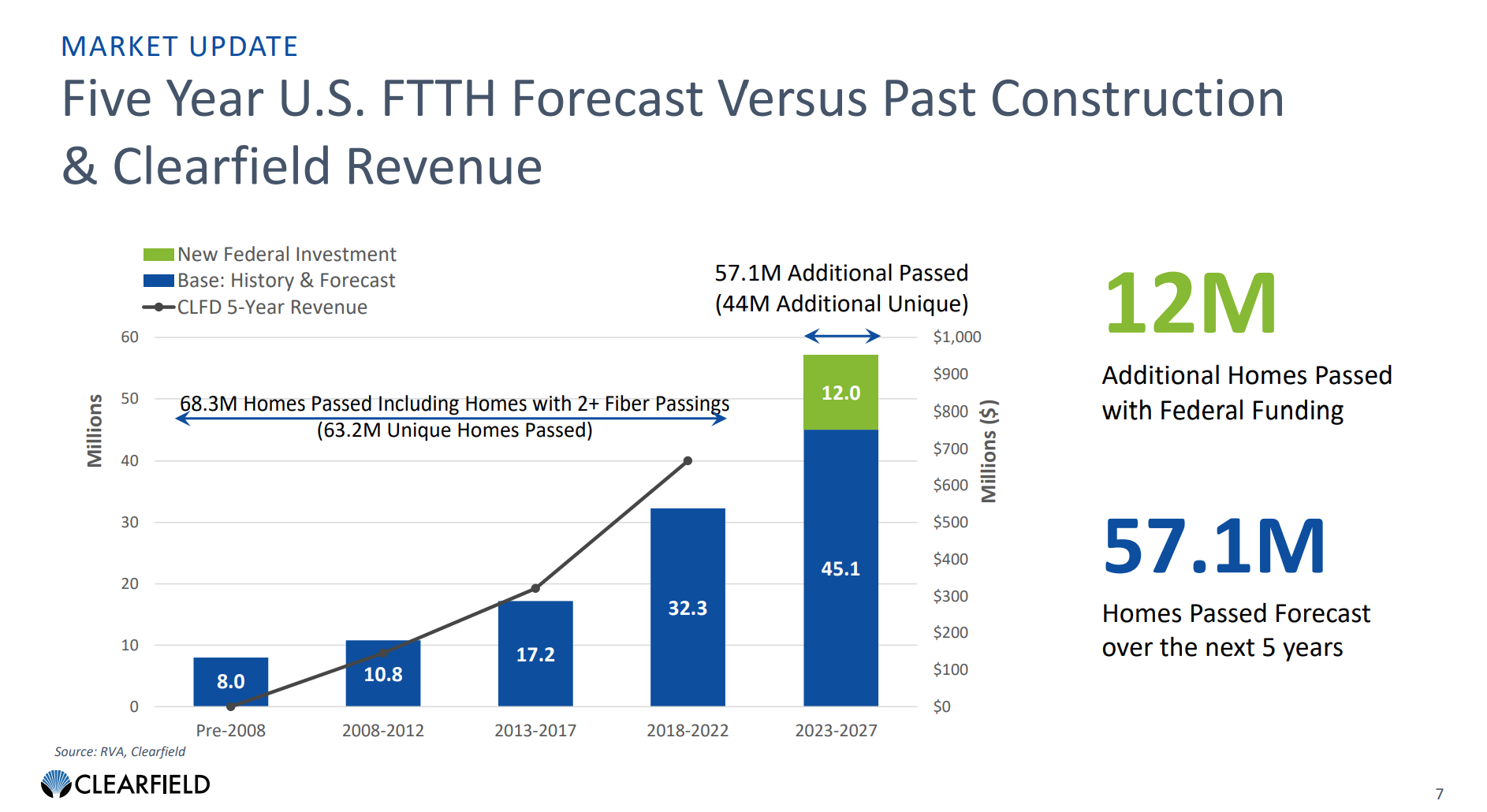

Itseä on häirinnyt tässä keisissä johdon huono kommunikointi. Kesällä he olivat kovin luottavaisia lähi tulevaisuuden suhteen, siitä kertoo liian etupeltoon tehdyt investoinnit juuri ennen, kun markkina suli alta. Katselin kuitenkin verrokki Clearfieldin esityksen ja ei sielläkään ole onnistuttu ennakoimaan markkinaa. Johto myönsikin, ettei kysyntä vastaa tällä hetkellä heidän tekemiä investointejaan. Tämä kuva kertoo siitä karua tarinaa.

Tähän nähden Hexatronic suoritti hyvin ja erityisen positiivista oli hyvä kassavirta ja että saivat lyhennettyä lainoja.

Yhtiö kuvaili markkinaa seuraavasti.

“…we expect continued weak market demand in Fiber Solutions in the coming quarters…”

Mietin, että tarkoittaakohan “continued” tämän tason pitämistä vai “weak”, että liikevaihto vielä laskee?

Tilauskirjasta sanottiin seuraavaa:

“At the end of 2023, we had an order book corresponding to just over 2 months of sales, compared with about 5 months of sales at the end of 2022. Before the pandemic, we typically had an order book corresponding to about 2 months of sales.”

Mitenkähän tuo pitäis tulkita? Tarkoittaako tuo, että 2kk:n liikevaihto on jo kasassa? Ennen pandemiaa vuosina 2018 ja 2019 yhtiön orgaaninen kasvu on oli n. 5%:n luokkaa.

Toimitusjohtaja sanoi, että kaikki heidän asiakkaat eivät ole mukana BEAD-ohjelmassa, koska vetävät kuitua tiheästi asutuilla alueilla, kun BEAD keskityy harvaan asutuille alueille.

Joka tapauksessa, kun mietitään BEAD:n ajoitusta niin Clearfieldin presiksessä oli tällaiset mielenkiintoiset kalvot.

Miten tuo sitten pitää tulkita HTRO:n liikevaihdon sunteen? Ei mitään käsitystä. Jos kuitenkin yrittää jotain hahmotella, niin voisi vaikka annualisoida tämän Q4 tulokset. Sen tason pitäminen tarkottaisi n. 7.5 bsekin liikevaihtoa ja 550 msekin EBIT:iä. En ole varma, mitä arvostuskerrointa HTRO:n kanssa kannattaa käyttää, mutta joku EV-pohjainen se pitää olla, johtuen suuresta velkataakasta. Nykyisellä nettovelalla (2,1 bsek) se tarkoittaisi EV/EBIT:iä 14. Jos homma kuitenkin jatkaa skulaamista tähän tahtiin, niin tuohon voisi lisätä upsideksi velkamäärän pienenemisen, 90 msekin kustannussäästöistä johtuvan korkeamman EBIT:n sekä luonnollisesti BEADin mahdollisen boostin toisella puolikkaalla. TIKR:n 3 analyytikon konsesus ennustaa 770 EBIT:iä. Liikevaihtoestimaatti on tuo 7,5 bsekiä.

Jännä nähdä mitä maanantaina julkaistavat uuden ennusteet tulevat olemaan.

Jepsistä. Ei ole CommScope ja kumppanit vielä julkistanut tuloksia, joten nälillä mennään.

En nyt tiedä mistä clearfieldin liikevaihto koostuu - ja oliko jopa niin, että ostivat jotakin Suomestakin. Siitä huolimatta - tai sen takia C:n liikevaihto Q1/23 → Q1/24 (huom lokakuussa alkava tilivuosi) tippui 60%.

Vertailun vuoksi H:n amerikan Q4 liikevaihto oli noin 70M USD ja tässä kasvua noin 15% eli noin 10M USD verran. Tästä kasvusta sitten hankittu Rochester vastasi max. noin 15M USD arvosta koskapa sen vuosivaihto noin 50+ M USD. Näin siis ilman Rochesteria jenkkiliikevaihdon lasku olisi ollut vain yksinumeroinen prosentti. Ja olettaen vielä että R myy muuallekin kuin kotimaahan, olsi H:n jenkkiliikevaihdon lasku ilman R:ää ihan marginaalinen.

Siis kyllä, Clearfield on hyvä referenssi kun tutkii mitä jenkkimarkkinalla yleensä tapahtuu. Mutta muutenhan yritys on numeroiden vertailun valossa lähinnä “överkörd”.