Redeye takes a more positive view towards Hexatronic following a relative to expectations solid Q4 report, with the strong cash flow being the highlight and significantly reducing the downside risk in the case. While US duct and FTTH in Europe continued to be soft, North American FTTH, Harsh Environment, and Data Center surprised positively in the quarter. We increase our Base Case and forecasts.

Jossittelu ja jälkiviisastelu aina mukavaa - ja tämä tuli taas mieleen kun vertailin Hexatronicin ja Clearfieldin tekemisiä viimeisten parin vuoden aikana.

Vähän hämmästelin nimittäin jälkimmäisen velattomuutta, kunnes hokasin, että yritys oli kerännyt markkinoilta 120 MUSD 6.12.2022. Tai aikoi kerätä sata, mutta kun kiinnostusta oli niin sitten 120 MUSD saman tien.

Määrä vastasi noin 8% osakekannasta ja kurssi oli 100 USD:ssa ilmoituksessa ja jälkeen (9.12.22) eli kivuttomasti meni läpi.

Sattumoisin Hexatronicin kurssi piikkasi noin 163 SEK arvossa juuri samana päivänä kun C:n annin tulokset ilmoitettiin.

Ja sitten se jossittelu. Eli jos H olisi myynyt markkinoille samat 8% samaan aikaan kuin clearfield, ei silläkään olisi tänä päivänä yhtään velkaa. Mikä lie sitten syynä, ettei tuolloin mahdollisuuteen tartuttu vaikka investointitahti (jo tehdyt ja suunnitellut tulevat) sekä markkinoiden kiinnostus tähän tuolloin kovaan kasvupaperiin oli kovalla tasolla.

Olikohan niin, ettei H:ssa ollut kuitenkaan vallalla “kasvuyrityksen kulttuuri”, kun Ericssonin spin offista kysymys?

Samalla lailla voi kyllä sitten myös katsoa itse peiliin kun arvioi Hexatronicin tekemiä investointeja. Eli kyllähän nämä investoinnit harsh environment ja data center puolelle olivat kuitenkin hyvin ajoitettuja täsmäiskuja, jotka auttavat FTTH-markkinnan (väliaikaisen?) pakitusvaiheen yli. Tämä “data center” on ehkä myös osakemarkkinalla koko ajan vahvempi ja laajemmmin vaikuttava “taikasana”?

Kun pikaisesti katsoi läpi näitä jenkkiverrokkeja, niin

Clearfield (q3 ja) Q4 myynnit sakkasi todella pahasti, eikä alkuvuosikaan juuri valoa näytä mutta toisaalta em. täydellisesti ajoitettu anti pitää nähdäkseni yrityksen talouden vakaalla pohjalla.

Sen sijaan sitten CommScope, joka nyt on sitten myös sortimentiltaan laajempi tapaus kattaen oikeastaan vähän kaiken TL-kaapeloinnin ja myös mm. antennijärjestelmiä, ui pikaluvulla todella syvissä vesissä. Supistunut liikevaihto nyt noin 5-6 mrd tasolla, tulos rajusti pakkasella ja alkuvuodelle luvataan vielä selkeästi huonompaa. Ja mikä oleellisinta, pankkivelkaa täydet 10 mrd ja nettovelka/oikaistu Ebitda noin 8. Konkurssikypsä?

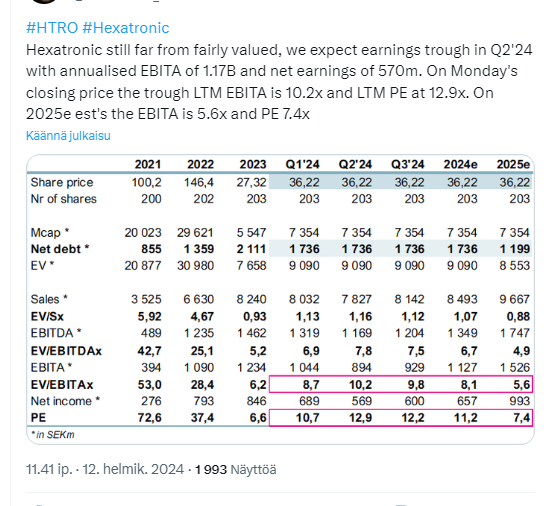

Kovasti on tullut taas alas sieltä noin 35 SEK tasosta, minne osarin jälkeen nousi. Itseä mietityttää BEAD ja siihen liittyvät detaljit.

Jotakin kun taas säädettiin helmikuussa ja kun en ainakaan itse ole tarkemmin perillä H:n tuotannosta jenkeissä, niin en osaa sanoa mitä merkitystä H:lle. Mutta jos yhtään oikein ymmärsin, niin vielä viime kesänä olisi BABA periaatteesta (Buy America Build America) annettu poikkeuslupia itse kuiduille (tai niille kaapeleille) mutta enää ei.

Toisaalta sitten olen lukenut H:n investoinneista maahan siten, että on varauduttu paikalliseen microkanava? (microduct) tuotantoon, ja sitten ostettu tämä harsh environment toimija, mutta paikallisesta kaapelin tuottamisesta en ole ainakaan huomannut mitään mainintaa.

Yleinen pähkäilykymysys onkin sitten se, että onko H edelleen BABA-kelpoinen kaikilta osin? Semminkin kun myynti-intoa tuntuu yllättävästikin riittävän. Onko näkemystä? Tai että mikä muu saattaisi selittää viiimeisintä laskua? Teknisestihän jonnekin 23 SEK tasolle jäi osarissa gäppi, eli käydäänkö se sulkemassa?

Mutta mitä enemmän laskee, sitä enemmän taas houkuttaa.

Paikallisista kilpailijoista jäi muuten yllä pois corning, jonka optinen (ml. kuidut) bisnes on nykyisellään noin nelinkertainen hexatroniciin nähden. Tosin seisoo myös useammalla jalalla, kun tekee mm. Gorillalasia kännyihin jms. Optinen liikevaihto kehittynyt aika lailla samoin kuin H:lla viimeiset kvartaalit, joten ilmeisesti on se vahvin kilpailija ainakin amerikassa Hexatronicille.

Tuossa linkkamassasi dokumentissa vaan tarkennetaan BEAD-rahoitettujen hankkeiden ja niiden varoilla ostettujen tuotteiden alkuperävaatimuksia (BABA-kompliassi ts. tuote tehty Yhdysvalloissa) ja vahvistetaan tietyille tuotteille vapautus tästä velvoitteesta. Käytännössä tuossa ei linjata merkittävistä muutoksista aikaisempaan oletettuun linjaan nähden. Jotkut alan toimijat olisivat halunneet laajemman vapautuksen tuoda tiettyjä tuotteita Yhdysvaltojen ulkopuolelta BEAD-rahoitettuihin hankkeisiin, mutta toimeenpaneva virasto hylkäsi tämän.

H:n osalta kannattaa erottaa Hexatronic USA, joka tarjoaa FTTH-ratkaisuja ja tytäryhtiö Blue Diamond Industries, joka valmistaa HDPE-muoviputkea eri muodoissa ja käyttötarkoituksilla (duct, conduit, pipe).

Hexatronic USA ei ole BABA-kompliantti, koska yhtiön käyttämä/(valmistama?) lasikuitukaapeli ei ole Yhdysvalloista peräisin. Tämä mainittiin Q4 puhelussa. Toimitusjohtaja ei ollut tästä kovin huolissaan, koska hän ei oleta, että BEAD-rahaa päätyisi merkittävästi yhtiön kohdesegmentin asiakkaille ja siten olisi yhtiön FTTH-myynnille relevanttia (“Our customers are not interested in BEAD programs”).

Blue Diamond Industries (BDI) on BABA-kompliantti, koska kaikki tuotantolaitokset sijaitsevat Yhdysvaltojen maaperällä ja putkien polymeeriraaka-aineelle ei ollutkaan koskaan alkuperävaatimusta. Toimitusjohtaja odotti BEAD-ohjelmasta positiivista vaikutusta BDI:n liiketoiminnalle ja muutenkin ehkä yleisemmin muiden liittovaltion ohjelmien (IIJA, JOBS, IRA) ja käynnistyvien infrastruktuurihankkeiden kautta.

Mutta suoraan sanottuna en ihan täysin ymmärrä BDI:n sijoittumista Hexatronicin liiketoimintastrategiaan. Se on toki suoraan synergistinen yhtiön omalle FTTH-liiketoiminnalle valmistamalla siinä tarvittavat putket, mutta onko se myös työkalu laajentumiseen laajakaistaliiketoiminnan ulkopuolelle eli sähkö-, kaapeli-TV- ja tieinfrastruktuurimarkkinalle, johon HDPE-putkea käytetään myös? Ja myykö yhtiö BDI:n microduct tai muita putkia myös suorille kilpailijoille laajakaistamarkkinalla eli on tavallaan “vain” raaka-ainetoimittaja esim. isoihin BEAD-hankkeisiin vaikka ei niistä kilpaile suoraan FTTH-liiketoiminassaan Hexatronic USA:n kautta?

Redeye reinforces its positive view of Hexatronic, following an encouraging outlook from several key peers in the US market. While the peers foremost target different segments of the FTTH and duct markets than Hexatronic, an overall market improvement in the US is also positive for the company. Furthermore, it strengthens our view of the market bottoming out in H1 2024.

HEXATRONIC: STÅR INFÖR VÄNDNING - PARETO SECURITIES

Tänään klo 09.49 ∙ Nyhetsbyrån Direkt

STOCKHOLM (Nyhetsbyrån Direkt) Fiberkabelbolaget Hexatronics situation har nu förbättrats efter att en kraftig nedgång i intäkts- och vinsttillväxt lett till en kollapsad aktiekurs.

Det menar Pareto Securities i en analys.

“Hexatonic är väl förberett att gå in i ytterligare en fas av stark försäljningstillväxt som kommer att hjälpa marginalerna att återhämta sig till målintervallet 15-17 procent”, skriver analyshuset.

Enligt Pareto ser samtidigt marknadens förväntningar på Hexatronics utveckling “konservativa” ut, vilket återspeglas i den blygsamma värderingen.

“Vi förväntar oss en rejäl (“major”) vändning i tillväxt och sentiment under de kommande 6-12 månaderna”, skriver Pareto som menar att nuvarande aktiekurs erbjuder ett bra tillfälle att investera i en “välskött” verksamhet med avsevärda strukturella tillväxtmöjligheter.

Analyshuset räknar med att Hexatronics resultatnedgång bottnar under andra-tredje kvartalet 2024, följt av förbättrade marknadsförhållanden och lättare jämförelsetal.

I analysen hänvisar Pareto till industridata som indikerar att en återhämtning börjar ta fart. Nordamerika är den region där efterfrågeåterhämtningen är starkast för närvarande och Europa är den näst starkaste regionen.

Vidare förväntar sig sektorkollegor till Hexatronic att efterfrågan återhämtar sig under det andra halvåret 2024 och att tillväxten förbättras under 2025.

Pareto har höjt riktkursen för Hexatronic till 70 kronor, från 55 kronor, och upprepar köprekommendationen.

Tässä taisi sopimuksen arvo olla laskettu kolmelle vuodelle, eli laskennallisesti per vuosi paljon pienempi diili kyseessä. Hyvä että soppareita kuitenkin tulee vaikka verrattain hiljaista on mielestäni ollut suhteessa siihen, että kurssi on kuitenkin raketoinut. Suuri on shorttien määrä edelleen joka itseäni mietityttää jonkin verran

CEO päättänyt lähteä. Makaa ison osakepotin päällä ja näki mainitsemisen arvoiseksi, että aikoo pysyä osakkeenomistajana. Kurssi ei ainakaan tykännyt tästä ilmoituksesta ja voi olla, että pelot liittyy juurikin siihen, että Larsson laittaa positionsa laitaan pikkuhiljaa.

Noh, kuitenkin ‘vain’ 2% osakkeista Henrikin hallussa. Ja ainahan sitä voi pysyä osakkeenomistajana piiienten keventelyjen jälkeenkin ;). Mielenkiintoista nähdä millainen kapteeni valitaan ruoriin.

Henrikin ikä ja 10v muutosprosessi Hexatronicissa huomioiden, voi olla puhtaasti hyvä siirto, jos löytyy kokenut johtaja jatkamaan työtä. Itse olen ollut huolissani jatkuvista M&A toimista, nyt olisi hyvä hetki stabiloida rakenteet ja saada myyntiponnisteluihin potkua.