Onkos täällä muut seuranneet “SPAC kultapoikaa” jenkeistä eli Hims&Hers yhtiötä?

Yhtiö on perustettu vuonna 2017 ja se pyrkii olemaan digitaalinen etuovi terveyspalveluissa. Tällä hetkellä yhtiö tarjoaa amerikkalaiselle kuluttajalle verkon kautta terveyspalveluita ja -tuotteita. Käsitykseni mukaan yhtiöllä on ihan omiakin tuotteita, mutta enimmäkseen kyse on asiakkaan ja terveysalan ammattilaisen saattamisesta kohtaamaan toisensa.

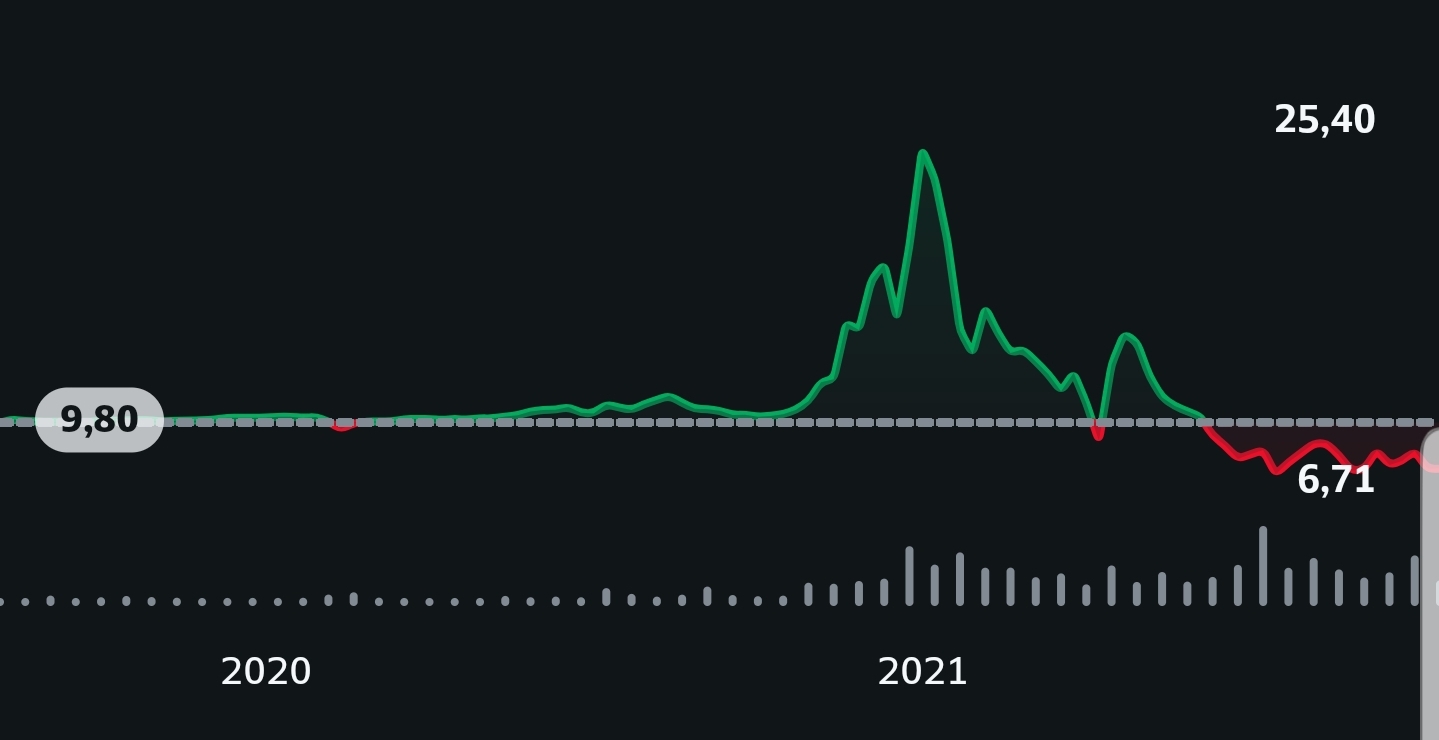

Kurssi on käynyt korkealla ja nyt useamman kuukauden pysytellyt 6-8$ tienoilla.

Olen samaa mieltä Badwithmoneyn kanssa. Eli @Construct-Destruct , jos haluat muokata aloitusviestiä klikkaa aloitusviestin oikeasta alareunasta, siellä on sellainen kynän kuva:

Siitä pääset muokkaamaan.

Aloitusviestissä olisi kiva, jos olisi nämä asiat:

Mitä tämä firma tekee ja mikä sillä on tavoitteena?

Mikä on firman historia?

Arvostuskertoimia ja tunnuslukuja

Miksi se on skaalautuva ja defensiivinen?

Lisäksi voit laittaa aloitusviestiin liitteeksi kuvia, uutisia, videoita ja käppyröitä. Aloitusviestin ei tarvitse olla kovinkaan erikoinen eikä siitä tarvitse ottaa paineita, mutta teet niin hyvän ja informatiivisen aloitusviestin kuin osaat, enempää ei tarvitse.

Se jo riittää, että vastaat Badwithmoneyn kysymyksiin, kiitos!

EDIT: Kiitos itsellesi @Construct-Destruct ! Mukavaa, kun vastasit aloitusviestissäsi kysymyksiimme, nyt näyttää ihan hyvältä. Otit hyvin palautteen vastaan.

Tämähän taisi tulla pörssiin Oaktree acquisition corpin kautta. Tuli itsellä puljailtua tämänkin kanssa spacien kulta-aikaan, eli tuossa vuoden alusta. Silloin taisi myyntipuheina tosiaan olla jenkkien mittapuulla huokeat netti tohtorien hinnat ja mahdollisesti postilaatikkoon tipahtavat ahdistuspillerit, tai sukupuolitauti testit ym. oman brandinsa hienovaraisessa paketissa. Kaiketi tavoitteissa oli tulevaisuudessa kasvattaa tarjontaa? En ole seurannut firmaa enään position myytyäni, mutta nyt ketjun auettua taas muistui tämäkin mieleen ja mielenkiinto heräsi:)

Näin juuri, tuo oli se SPAC. Hype nousi aika korkealle, mutta on sittemmin rauhoittunut. Tuolloinkin oli mahdollisuus hyviin tuottoihin.

Olen seurannut tätä yhtiötä alkukeväästä saakka ja nyt näyttäisi olevan mukavasti epäilyjä, mikä tietysti laskee arvostusta.

Simply Wall St. ennustaa “not forecast to become profitable over the next 3 years”. Siitä ketjun otsikko, tosin hieman omaa maustetta mukana, ainahan me keittiöanalyytikot ollaan positiivisempia.

Toki positiivinen EBITDA kertoo toimivasta liiketoimintamallista ja omassa mielessä vähentää riskiä merkittävästi.

Kävin HIMSiä läpi jokin aika sitten ja konsepti sekä kasvuvauhti kiinnostivat. Tappiollinen toiminta vielä pitkän aikaa sen sijaan jätti vielä ostotoimarin tekemisen myöhemmäksi. Pitää kaivella muistiinpanot tältä osin ja tuoda tänne.

Tuotteita joka tapauksessa menossa Amazoniin myyntiin, näkyvyyttä taas lisää

Kiitos linkistä, en ollut huomannutkaan kyseistä artikkelia!

Olen enemmänkin tutustunut yhtiöön jenkkisivustojen kautta joten nostaisin esille tästä jakamastasi hyvästä artikkelista pari itselle uutta pointtia.

HH luo jotain sellaista Amerikkalaiseen terveydenhoitoon joka olisi jokaisen ulottuvilla

Diginatiiveille paluu normaaliin ei ole lääkärissä käynnin suhteen kuin Suomen eläkeläisille (päivän kohokohta - mennään pari tuntia etukäteen että nähdään odotusaulassa kaikki kaverit ja sitten vielä saa jutustella lääkärin kanssa)

asiakkaan elinkaaren arvo on kolminkertainen asiakkaan hankintakustannuksiin verrattuna

HIMSissä on paljon mistä pidän. Todella erilainen lähtö tekemiseen, fokusoitunut tiettyihin hoidon osa-alueisiin, disruptoiva toimintamalli, erityisesti brändin rakentaminen sekä tietysti kasvuluvut.

Isot tappiot ainakin vielä sekä korkea riskitaso, haastava sisäistettävä ja sijoitustapauksena työläs seurattava olivat aiemmin syinä miksi jäi vielä ottamatta omaan salkkuun. Edelleen houkuttelee, varsinkin kun myynti näyttää jatkavan kasvua ennustetula tasolla.

Viimeisin sijoittajapresis:

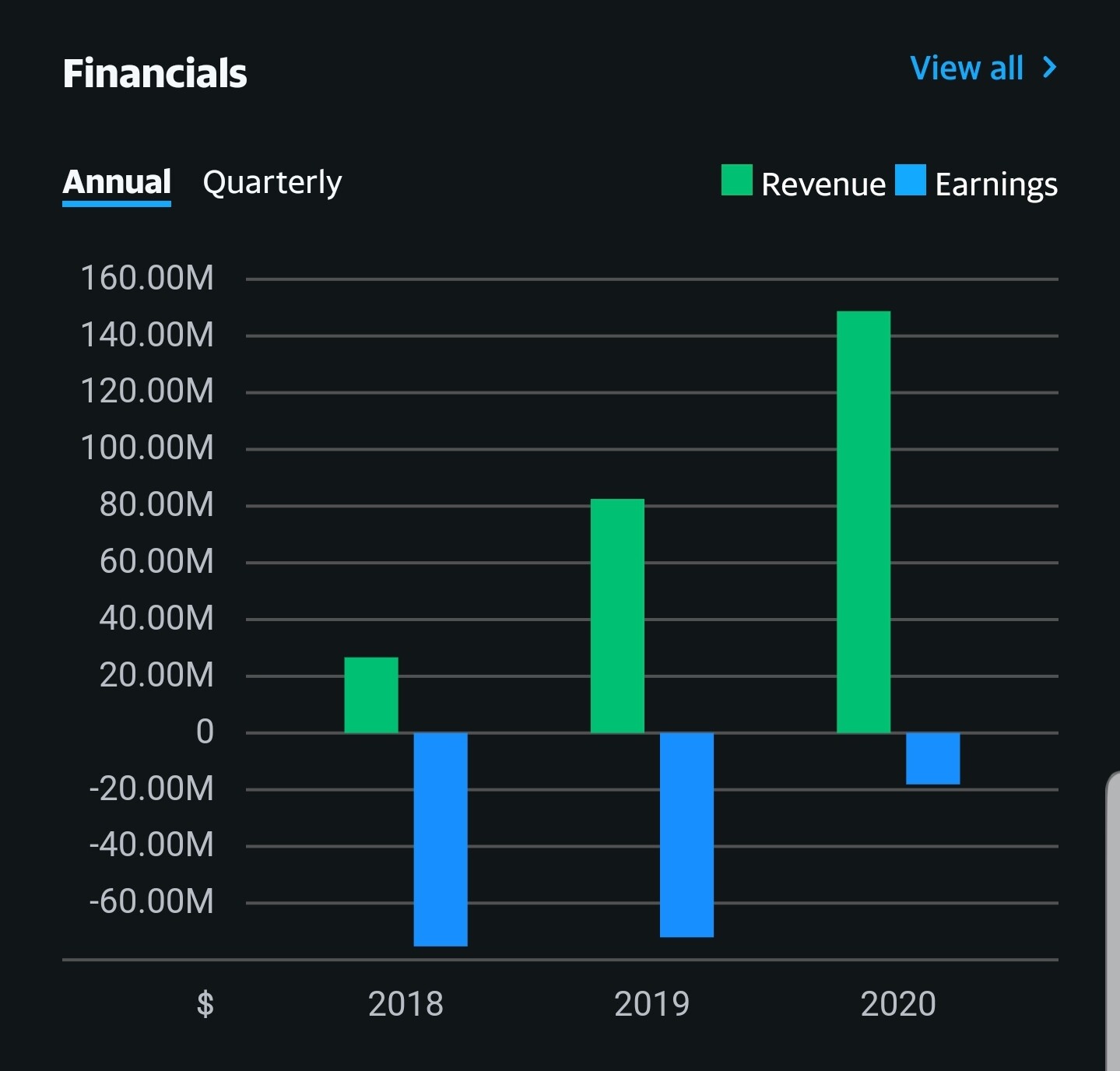

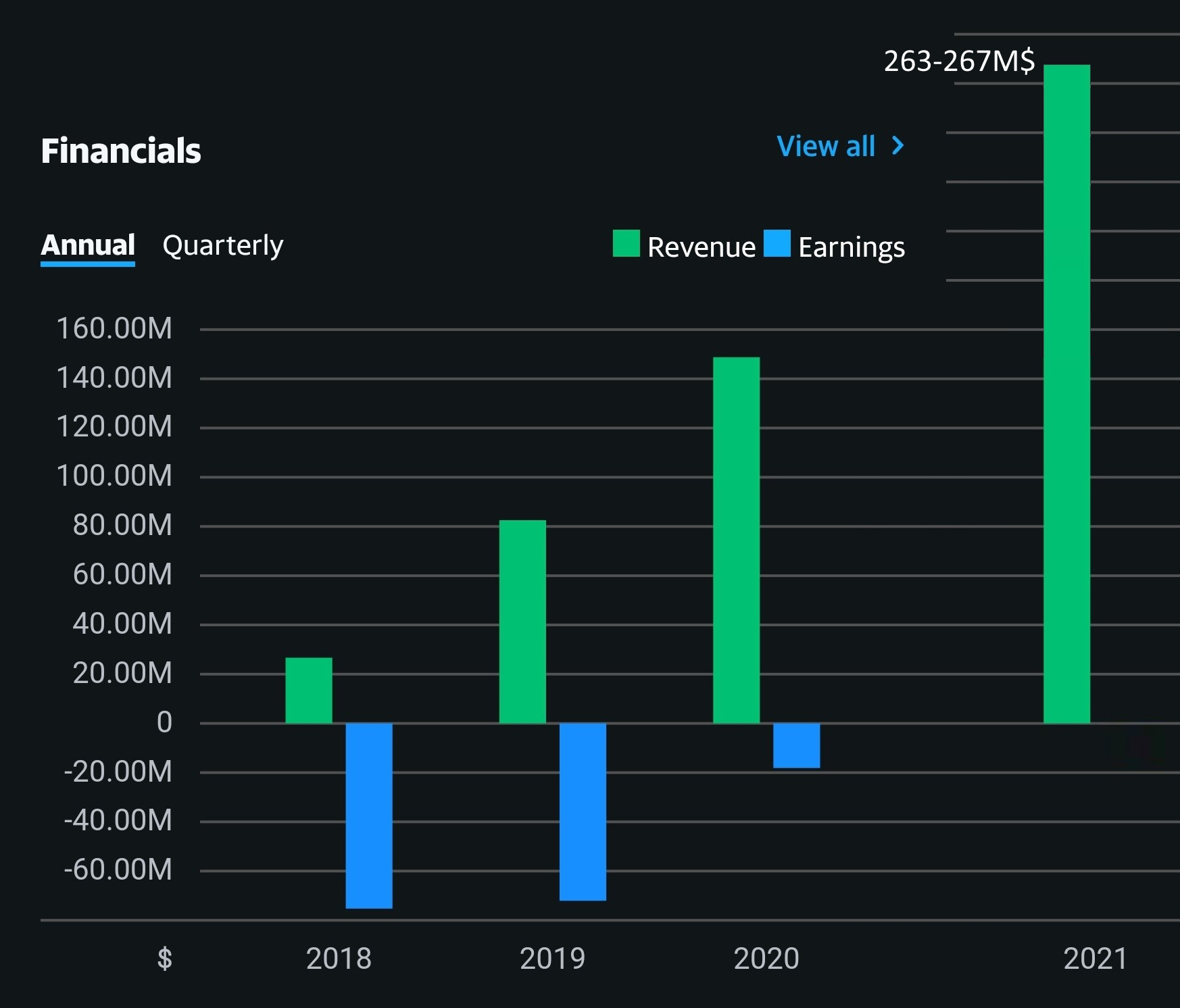

Q3 raportti, kasvu jatkuu vahvana ja koko vuoden liikevaihtoennustetta nostettu

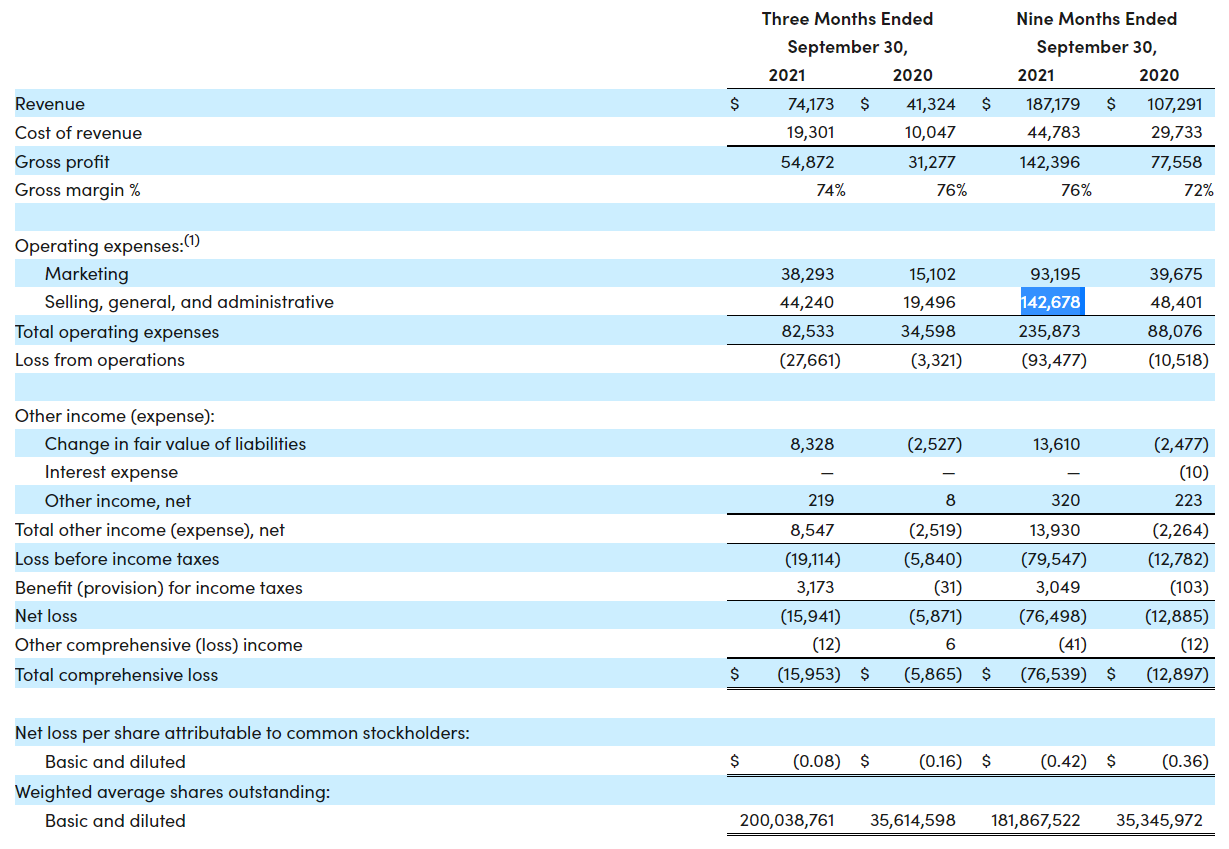

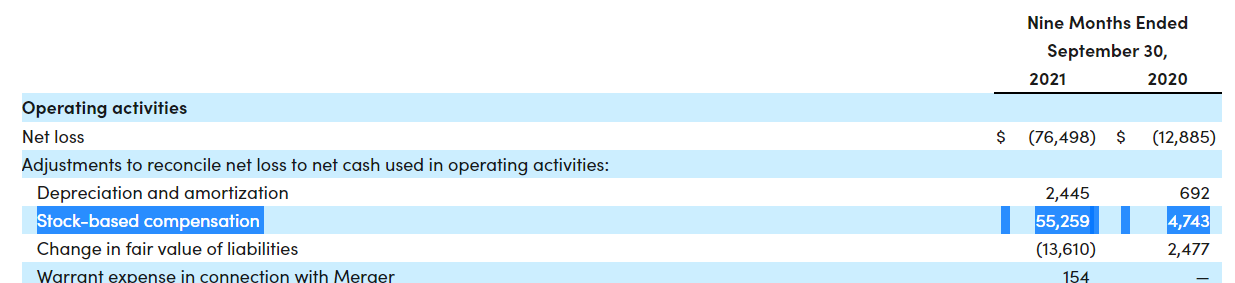

Administrative costs todella korkealla tänä vuonna, johtuen ainakin ositta listautumisesta ja osakepalkkioista, kuten SPACeissa yleensä.

Tässä on iso mahdollisuus mutta myös riski, jokainen asiakas maksaa aluksi enemmän kuin tuottaa. Toistuvaksi asiakkaaksi muuntuminen skaalaa tuoton nopeasti.

SPACin aikaiset warrantitkin on näköjään jo lunastettu, joten siltäkin osin diluutiota ei ole enää odotettavissa

Yritysostojakin on tehty, muistaakseni ainakin yksi toinenkin aiemmin, mutta kohdistettu hoitovalikoima sai jatkoa. Tämä siis jo heinäkuulta.

Ja itse asiassa jos kasvuvauhti jatkuu vastaavana ja markkinointia ei vedetä överiksi, niin jopa todelliset GAAP-luvut voivat olla plussalla nopeammin kuin kolmessa vuodessa. Ainakin mitä tuosta nopeasti katselin kehitystä.

Gross profit -luvut on muuten ihan jäätävät, yli 70%!

EBITDA -lukuja pitää kyllä katsoa aika varauksella. Vähintään mitä siellä on takana, mistä ja mitä vähennetään. Tässä nyt ainakin osakepalkkiot olennaisena. Niitä tulee jatkossakin, mutta todennäköisesti vähemmän kuin yhdistymisen yhteydessä.

Hyvä artikkeli Seeking Alphassa HIMSin arvonmäärityksestä.

Tämä on hyvin sanottu: “The market is pricing Him & Hers as if its story is nearing its end when in reality, we haven’t even finished the first chapter.”

Hyvä kun aloitte perata tätä HIMSiä. Ainut asia, mikä yhtiössä kurtistaa kulmakarvojani, on toimitusjohtajan jakamat tviitit, ne menee ohi busineksen. Mutta USAn kulttuurissa on sananvapaus vahva arvo, moni merkittävän yhtiön toimari liputtaa tänäänkin omaa ideologiaan twitterissään. Eli maassa maan tavalla.

Sitten ne muut havainnot, jotka ovat plussalla osakkeen heikkoa momentumia lukuun ottamatta:

YLEISESTI:

Yhtiön yksi tarkoitus on demokratisoida terveydenhuolto: nopea pääsy palveluihin ja kustannusmielessä kaikille mahdolliseksi (käytännössä sama kuin Suomen hallituksen soten tavoite)

Ratkaisuna on yhtiön palvelu (alusta), joka on auki 24/7, taustalla verkosto sote ammattilaisia: lääkärit, apteekit jne. ja lääkkeiden jakelu kotiin.

Alusta on yhtiön kehittämä (SaaS yhtiö, softaa kehitetty 5 vuotta)

FINANSSIT:

Velaton

Gross Profit, myyntikate, oikeaoppisesti korkea

Tulos säädettävissä esim. myyntikuluja säästämällä

kasvu, nyt kasvaa yli 70% vuositasoa

ERITYISTÄ: Listattu alkuvuonna 2021 SPACista. Hinta nyt alle merkintähinnan 10 $. EV/Sales (TTM) 4,36 ja Price/Book (TTM) 3,70. WallStreet on painanut yhtiön hinnan “konepajatasolle”, vaikka kyseessä terveydenhuollon SaaS pohjainen kovan kasvun palveluyhtiö.

OMA POHDINTA:

Kunnioitan markkinaa, mutta en osaa selittää mitä markkina kertoo sillä, että kovan kasvuyhtiön arvostus on konepajatasoa. Pitäydyn omassa sijoitusstrategiassani, jossa ostan osaketta vaikka se olisi ATH:ssa - eli en ajoita ostoa. Nyt sitten HIMSin kautta strategiani on saanut päivityksen, eli en edelleenkään ajoita ostoja ja ostan vaikka ATLow:ssa, jos yhtiön tulevaisuus ja tarina on vakaa. Voidaan sitten parin vuoden kuluttua ihmetellä, mikä se musta joutsen oli, minkä markkina tiesi, mutta me emme??

Numeroissa kiinnittää huomiota myös markkinointikulut - 2021 Q1-Q3 markkinointi vei puolet liikevaihdosta ja sama trendi oli myös viimeisimmällä kvarterilla.

Lisäksi toinen huomio siitä että HIMS ei ole profiloitunut “yleislääkärinä”, vaan tarjoama promoaa kapeita sektoreita (mental, sexual, hair loss etc) - syökö kilpailu kapean sektorin toimijan kun digitalisointi etenee vääjäämättä muiden kilpailjoiden mutta myös perinteisten toimijoiden puolella vai laajennetaanko focusta?

Investorivideolla (on ketjussa aiemmin) taidettiin todeta että pala palalta voidaan laajentaa sektoreita ja sitten on globaali markkina. Numeroiden kautta voidaan arvioida pitääkö arvolupaus (-> käyttäjien kasvu soisi olevan eksponentiaalista ja myyntikate säilyy tai paranee)