Olen kyllä ollut aivan myyty HIMSiin ja pidän täysin mahdollisena että firma tulee olemaan yksi suurista nimistä (uber, airbnb etc.) alustan tarjoajana.

Rekordi on jo nyt vakuuttava: Lupaukset on pidetty, tai siis ylitetty.

Olen kyllä ollut aivan myyty HIMSiin ja pidän täysin mahdollisena että firma tulee olemaan yksi suurista nimistä (uber, airbnb etc.) alustan tarjoajana.

Rekordi on jo nyt vakuuttava: Lupaukset on pidetty, tai siis ylitetty.

On tuossa vielä konepajoihin merkittävää preemiota. P/S on yleensä siellä lähempänä 1 kuin 4, lisäksi toiminta pääasiassa kassavirraltaan positiivista ja EBIT plussalla.

Haasteena tässä on vain nykyinen markkinatilanne, jossa tappiota tekeviä kasvuyrityksiä painetaan alaspäin joka puolella.

Myös deSPACien kanssa tilanne sama, mutta ovat mutu-tuntumalla vielä enemmän paineessa suhteessa muihin kasvuyrityksiin. HIMSissä yhdistyy nämä kaksi ja sitä kautta lyödään kovaa huolimatta lupauksien ylittämisestä.

Tulevaisuudessa mahdollisesti saatava tuotto siirtyy kauemmaksi, mitä enemmän korot nousee. Suhteessa nykyarvoon pitää siis saada hintaa alas, jotta sijoitus olisi kannattavampi kuin vaihtoehdot suhteessa riskiin. Mikä on oikea taso, jää nähtäväksi.

Markkina joka tapauksessa yleensä reagoi liian voimakkaasti sekä ylös että alas erilaisiin poikkeustilanteisiin. Ollaanko nyt oikealla tasolla vai ylireagoitu liikaa ![]()

Vielä ei ole HIMS tarttunut omaan salkkuun, mutta seurantalistalla edelleen ja potentiaalinen kohde osta-ja-unohda osastolle jatkossa.

Onko näin? Nyt firma toimii kapealla sektorilla ja 2020 - 2021 yoy markkinointikulut lähes kolminkertaistuivat, mutta gross profit kaksinkertaistui. Olisin olettanut, että koska kapeasti aloittamalla kohdentaminen olisi helpompaa.

Total operating expenses myöskin lähes 3x, mutta revenue kasvoi 70%. Ei siinä, kovaa on kasvu ja gross margin % on kaunis, mutta tällainen kulujen skaalautuminen, etenkin markkinoinnissa, suhteessa liikevaihtoon kertoo minulle hieman huolestuttavaa tarinaa siitä, että onko asiakkaiden hankkiminen liian kallista. Jos tämä pitäisi paikkansa, niin miten saat tulevaisuudessa nipistettyä myynnistä / markkinoinnista?

Jos kapealla sektorilla jossa kohdentaminen helpompaa ja silti kallista, niin miten kun lähdetään kilpailemaan kaikkien kanssa?

On tämä pikaisella tutustumisella kiinnostava, mutta hieman on myös punaisia lippuja ilmassa nykyisellä arvostuksella. Inflaatio laukkaa, korot nousee. En voi kyllä TTM ev/s 4 pitää mitenkään erityisen halpana.

Toki on muistettava se, että investointi ei tuota heti. Siksi panostukset markkinoinnissa ei ole suoraan vertailukelpoisia lyhyen ajan tuloksiin.

Kuuntelin q3 tulospodcastin ja siinä mielestäni oli mainittu asiakkaiden hankkimisen kustannuksista alenva trendi. Tietysti nämä pitäisi kuunnella uudestaan. Tässä HIMSin kuviossa on hyvää se, että nyt tehdään disruptiota ja se tarkoittaa samalla myös uutta markkinaa, ja uskon, että markkinan luojilla on parhaimmat asemat myös taloudellisesti. Terveydenhuollon disruptio lienee dollarimääräisesti merkittävimpiä toimialoja tehdä uutta bisnestä korvaamalla vanhat toimijat ja rakenteet.

Ja vielä lisäinfoa markkinointikulujen käytöstä → CEO Q3 selvityksissään kertoi:“And you see that obviously where our marketing dollars have deployed as well, right? We’ve got Miley Cyrus talking about women’s dermatology. We have Jennifer Lopez talking about women’s hair loss Rob Gronkowski talking about mental health.”

Tuore juttu Bloombergissä: Bloomberg - Are you a robot?

SPAC-historia alkaa olla hyvin pian taakka. Toisaalta voi tarjota ostopaikan jos tätä lyödään kuin vierasta sikaa.

Yrityksen harjoittama “Name dropping” on yksi varoitus-signaali ainakin minun kirjoissa. Tosin syynä voi olla vain oma vamma/rajoittuneisuus. Pahimmillaan elokuvakankaan nimiä ostetaan satumaisilla summilla mukaan (retail)sijoittajia vakuuttamaan, ja yritysjohdon egoa tukemaan.

Varovaisen optimistinen silti olen tästä, jos kasvu jatkuu samaa rataa.

Tuolta kun nopeasti katselee niin hieman sekalaisen kuvan saa sisäpiirin käyttäytymisestä: https://www.nasdaq.com/market-activity/stocks/hims/insider-activity

Co-Founder myi hiljattain ison potin miljoona osaketta 5,55$ hintaan. Kesällä sisäpiiri myi 10 - 12$ tienoilla.

Ostopuolella pääosin optioiden lunastuksia. Toimari ostanut joulukuussa kokonaispottiin nähden pienen siivun. Vastaa alle 1% lisäystä. Omaan silmään vaikuttaa enemmän tukiostolta.

| INSIDER | RELATION | LAST DATE | TRANSACTION | OWNER TYPE | SHARES TRADED | PRICE | SHARES HELD |

|---|---|---|---|---|---|---|---|

| DUDUM ANDREW | Officer | 12/13/2021 | Buy | Indirect | 81,100 | $5.93 | 11,184,013 |

Kurssia on lyöty, omakin sijoitus parikymmentä prosenttia miinuksella, mutta onpahan tullut pari aika mielenkiintoista uutista yhtiöltä.

Jay Spitzer hoitamaan sijoittajasuhteita, tulee Walgreensiltä. Yemi Okupe talousjohtajaksi, taustaa mm. yhtiöissä Uber, PayPal, eBay ja Google. Uusi tuote naisten sarjaan hiustenlähtöä vastaan. Yhteistyö Walmartin kanssa.

News (Hims Investors)

Ei voi kuin sanoa että mennään oikeaan suuntaan ja lujaa. On hienoa omistaa yhtiötä silloin kun usko siihen on heikko markkinoilla.

Mobiilisovellus on nyt saatavilla App Storesta. Ilmeisesti ennen tätä varsinaista julkaisua se oli saatavilla vain kutsun kautta tilaaja-asiakkaille.

Jos et oikein tiedä mitä firma tekee, niin nyt siitä saa melko hyvän kuvan asiakkaan näkökulmasta kun käy äpin sivuilla.

Tässä vielä yksi hyvä artikkeli Hims&Hers yhtiöstä: Linkki Forbesin artikkeliin

Helpompi taas ymmärtää mitä siellä oikein tehdään, ja hyvältähän tuo näyttää.

Pitääpä tutustua tähän tarkemmin. Tammiralli on tuo näköjään ihan kiinnostavia tarinoita omallekkin tutkalle, ja niitä innostuu tutkimaan ihan eri tavalla, kun on puhallettu vähän ilmaa pihalle. Firman portfolio on vielä vähän epämääräinen, mutta jos haluaa olla se go-to putiikki nuorisolle, niin jostain se pitää aloittaa.

Q4 ja 2021 tulokset ulos 22. helmikuuta

Linkki uutiseen tuloksen julkistamisesta ja sijoittajapuhelusta

Tänään julkistettiin uusin tuotelanseeraus ja se sisältää kolme eri lisäravinnetta.

Kyllä tässä sellainen olo tulee että siellä ihan oikeasti tehdään töitä. Ja oikeita asioita, mitä näitä viime viikkojen tiedotteita olen lukenut.

Ihan kivaa pohjaa muodostaa kurssi tällä hetkellä. Nyt olisi hienoa tehdä selvä ero viimeviikkojen huippuihin ja käydä reilusti 5 dollarin yläpuolella, jotta voidaan lähteä rakentamaan uutta pohjaa tuon 5,5 dollarin päälle.

Uusin sijoittajapresis

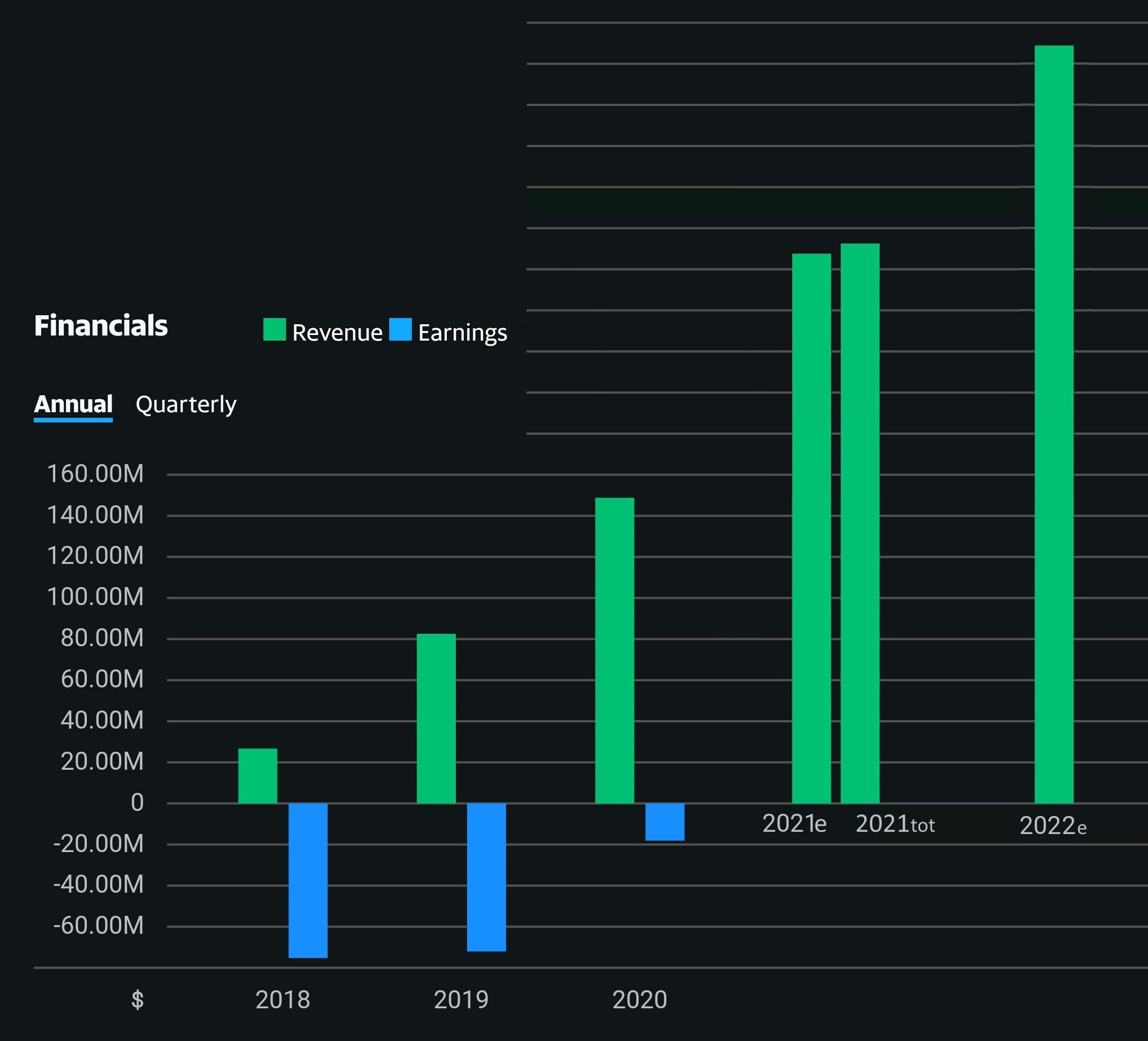

Exceeded Q4 2021 and full year 2021 revenue and Adjusted EBITDA guidance*

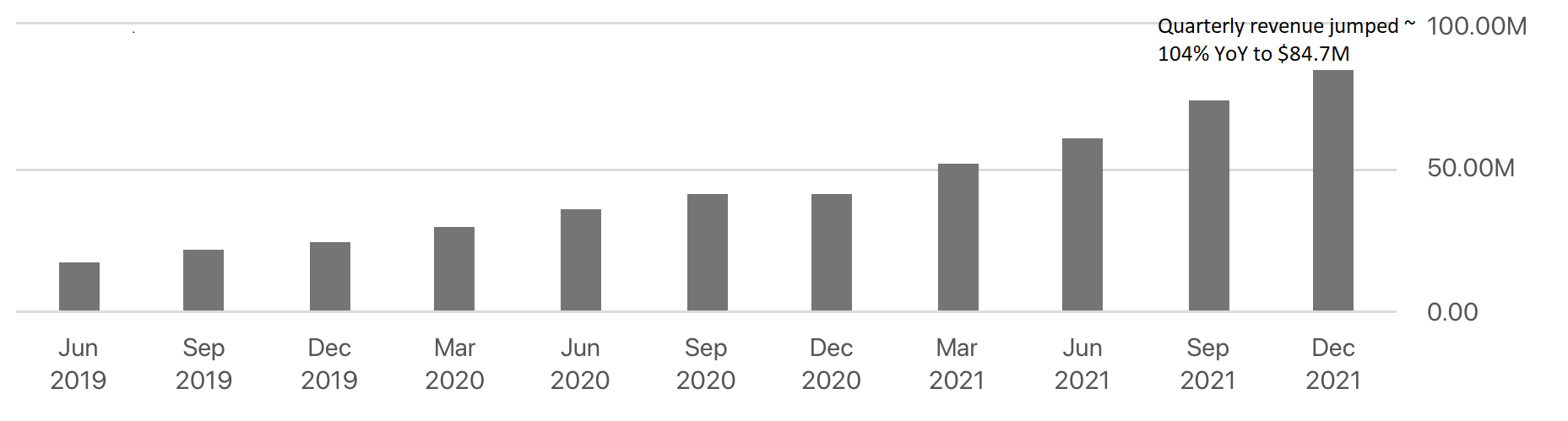

Full year revenue grew 83% year-over-year to $271.9 million. Q4 2021 revenue increased from Q3 2021 and grew 104% year-over-year to $84.7 million*

Q4 2021 ending member subscriptions grew 95% year-over-year to 609,000*

Provides Q1 and full year 2022 guidance, with full year 2022 revenue in the range of 365$ million to 380$ million and Adjusted EBITDA in the range of (30) million to (20) million $*

Ja Q4 sekä 2021 tulokset. EBITDA ennuste vielä pakkasella noin saman verran kuin 2021. EBIT sitten asia erikseen, kovaa luottoa tarvitaan tässä kohtaa vielä tulevaisuuden osalta. Seuraillaan…

Mitä luin menneiden viikkojen aikana artikkeleita yhtiöstä, niin niiden artikkeleiden eri skenaarioista tämä julkistettu Q4 edustaa sitä Bull - osastoa. Artikkeleita oli lopulta niin paljon etten kaikkia kehdannut tänne jakaa. Joissakin arvioitiin jopa 30-kertaistuvaa market capia kymmenen vuoden aikajänteellä. No, niille ei kannata paljon painoarvoa laittaa vaikka perustelut onkin mielenkiintoista luettavaa.

Suoritus on joka tapauksessa mielestäni aivan erinomainen, toki on pakko myöntää että minulla on vahvasti HIMS-lasit päässäni.

P/S 2022 alkaa olla vähän yli 2, eli ei paha. Tuottojen osalta ei ole kiire kun kassa on vahva. En silti sanoisi että rahaa poltetaan.

Tässä vielä visualisoituna kehitys ja näkymät vuodelle 2022.

Näkymissä mielenkiintoista on, että 2022 liikevaihtoennusteen ylälaita (380M$) on lähes identtinen kuin 4x Q4/2021 toteutunut 93M$ (= 372M$)

Samaa mietin. Kun katsoo liikevaihdon kehitystä, q4 Y/Y 104%, niin ei kasvun yht.äkkinen häviäminen ole minusta todennäköisin skenaario. Varsinkin kun yhtiö on profiililtaan kasvuyhtiö.

Olen tässä aiemminkin päivitellyt kovaa tekemistä, ja edelleenkään en pysty kaikkia uutisia linkittämään tänne kun tahti on hirmuinen.

Viime päiviltä tämän uutisen haluaisin kuitenkin nostaa: Hims Inc. - Hims & Hers Appoints Uber Vet Amee Parekh as SVP of Human Resources

Jaa miksi?

Yhtiön johdon laadukkuutta on kehuttu useammassakin lukemassani artikkelissa. Sitä laatua on usein kovin vaikeaa hahmottaa tai mitata. Oikeaan suuntaan ja kovalla vauhdilla tapahtuvien kaupallisten liikkeiden lisäksi yhtiön johtoa on myös vahvistettu entisestään. Tämä on mielestäni aivan erinomainen merkki.