Oroco ja Voxtur ketjua seuranneille tuttu Mariusz ottanut nähtävästi hims&hearsin seurantaan, tehnyt firmasta videon jossa käsittelee yleisesti yhtiötä.

")

Oroco ja Voxtur ketjua seuranneille tuttu Mariusz ottanut nähtävästi hims&hearsin seurantaan, tehnyt firmasta videon jossa käsittelee yleisesti yhtiötä.

Myös Deutsche Bank aloitti seurannan hold suosituksella ja 7$ tavoitehinnalla.

Uusia tuotteita ihonhoitoon Linkki

Uusi yhteistyökumppani Carbon Health Linkki

Tämä jälkimmäinen on mielenkiintoinen uutinen, koska se kertoo hieman missä mennään. Yhteistyön myötä avautuu seitsemäs osavaltio, jossa lääkäripalveluita tarjotaan. Siis kasvumahdollisuuksia todellakin on (osavaltioitahan oli se 50kpl)

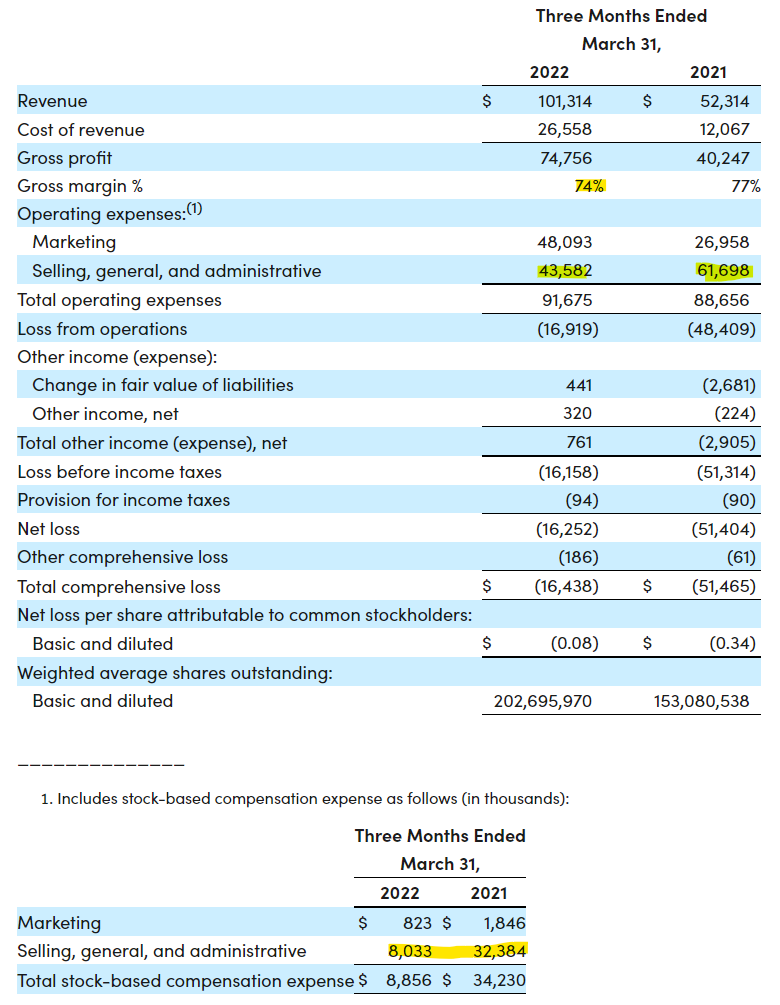

Q1 9.5.2022

Se on sitten maanantaina! Onko odotuksia?

Itse odotan että 90M liikevaihdossa menee rikki. Tuloksesta en sitten tiedä… Positiivinen se ei voi olla

Täällä yksinäinen tuloslive… Ja 101,3M$ liikevaihtoa, hurjat luvut pöytään! Liikevoitto oli ennusteiden mukaisesti -16,3M$ eli ei paha sekään.

Joo kelpo tulos tuli, hankala kyllä sanoa mikä kelpaa markkinoille. Huono sentimentti tappiota tekeville lapuille + spac ei varmasti auta asiaa. Kiinnostava firma kyllä, toistaiseksi seurailen pienellä positiolla ![]()

Mielenkiintoinen lause sijoittajapuhelusta:

“As our core flywheel continues to scale, we believe this operational leverage will continue to allow us to invest in long-term growth while marching towards near-term profitability.”

Laitetaan tänne vielä tulokset nopeasti löydettäväksi:

Markkinointikulut kasvaneet reilusti, investointia tulevaisuuteen. Ilman tuota kulua oltaisiin jo plussalla. Toki kasvu vaatii markkinointia ja tuskin ollaan heti painamassa alas.

Hallinnolliset kulut merkittävästi alas johtuen mergerin kuluista vertailukauteen.

Bruttokate on kyllä kova, tuon pitää pysyä myös jatkossa, jos meinaa päästä kannattavaksi. Tai muuten vaatii entistä kovempaa liikevaihdon kasvua. Onko 70% bruttokate realistinen myös jatkossa?

Suunta on kyllä oikea ja kasvu kovaa ![]()

Investor presentation vielä mukaan

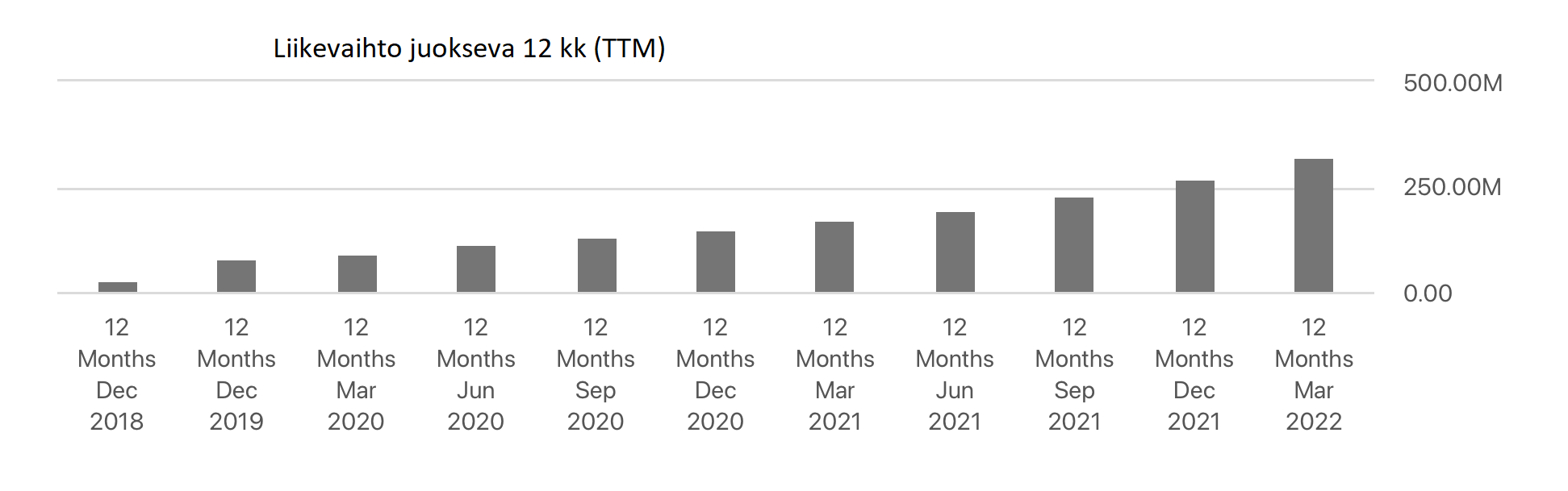

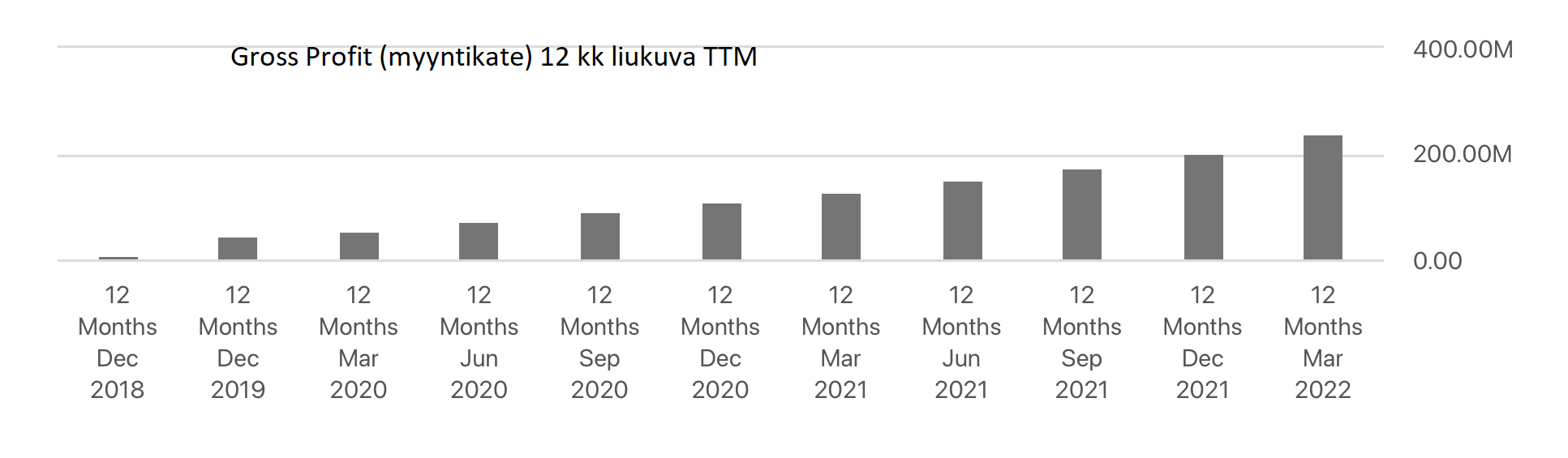

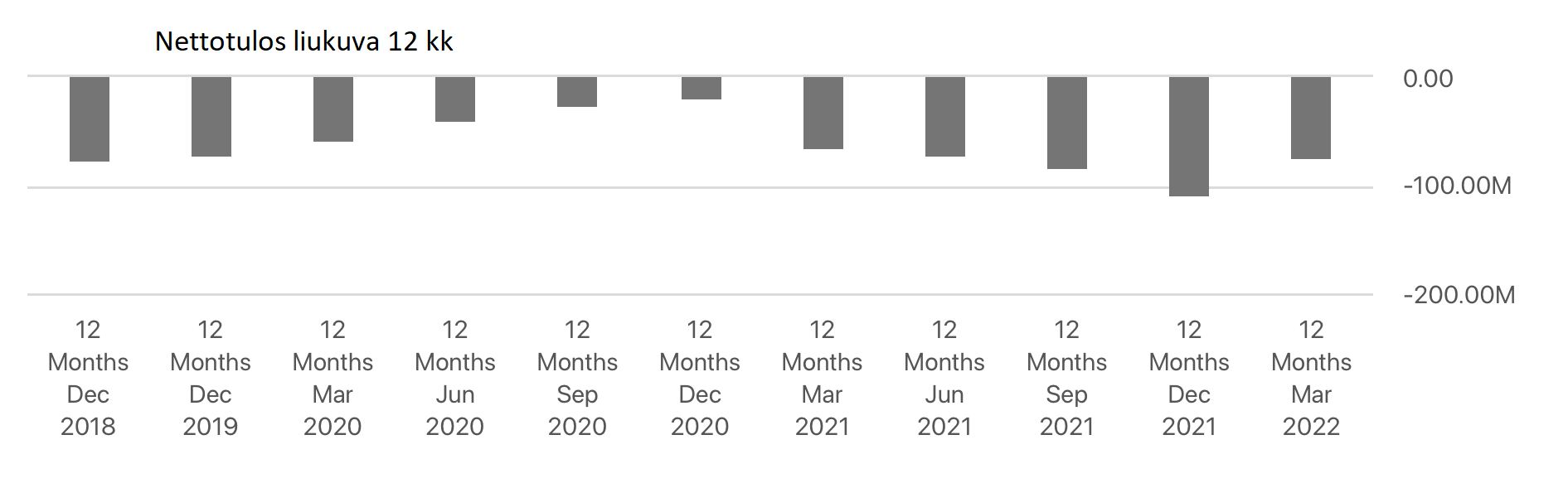

Laitoin alle viimeisimmät 12 kk liukuvat (TTM) liikevaihto, myyntikate ja nettotulos. Kaikki käyrät on kiitettävällä tasolla ja kasvulla. Liikevaihto menee > 80% Y/Y. Tietenkin voi sanoa, että tekee isoa tappiota. Kontraan nyt markkinaa ja totean, että johto investoi ja suunnitelman mukaan käyttää rahaa. Nythän on tahkottava kun firma on pieni, mutta pippurinen. Varmaankin tulee heikompia kvartaaleja, kun makrotalous nyt myllertää korkojen nousun ja inflaation koktailissa. Mutta business antaa numeriden kauttaa itsestään vahvan vaikutelman minulle; ts. yhtiö kestää myös kasvukertoimen laantumistakin.

Hyvät ja selkeät kaaviot ![]()

Miten muuten arvelette yhtiön toteuttavan Q1 yhteydessä mainitun “near-term profitability”:n? Henkilökohtaisesti en usko positiivista earningsia vielä ainakaan vuoteen, mutta ehkä ebit voisi olla positiivinen jo Q3 kohdalla?

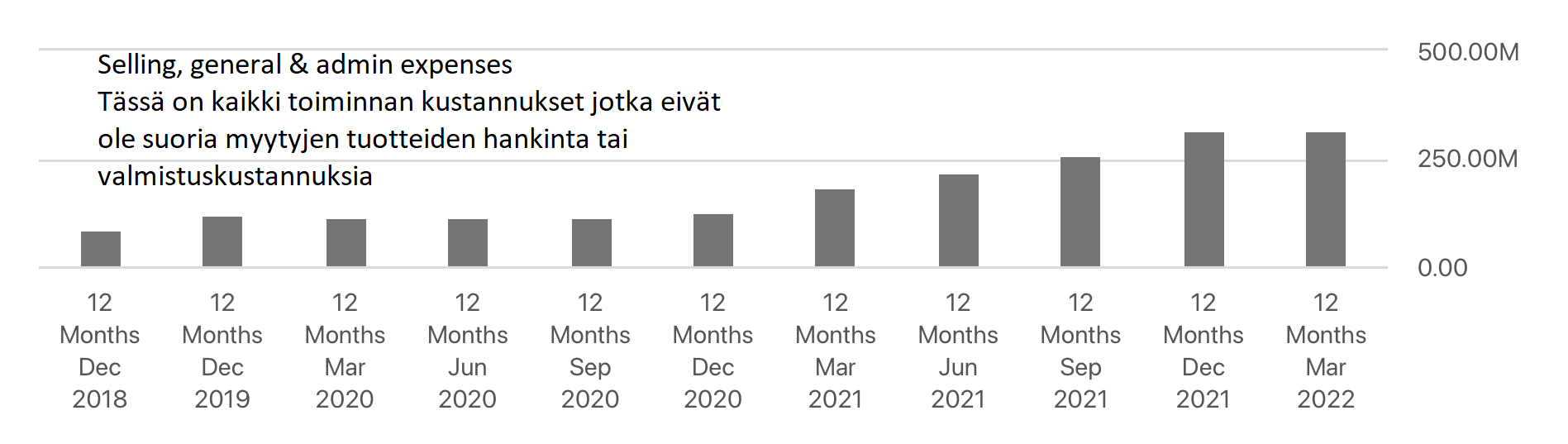

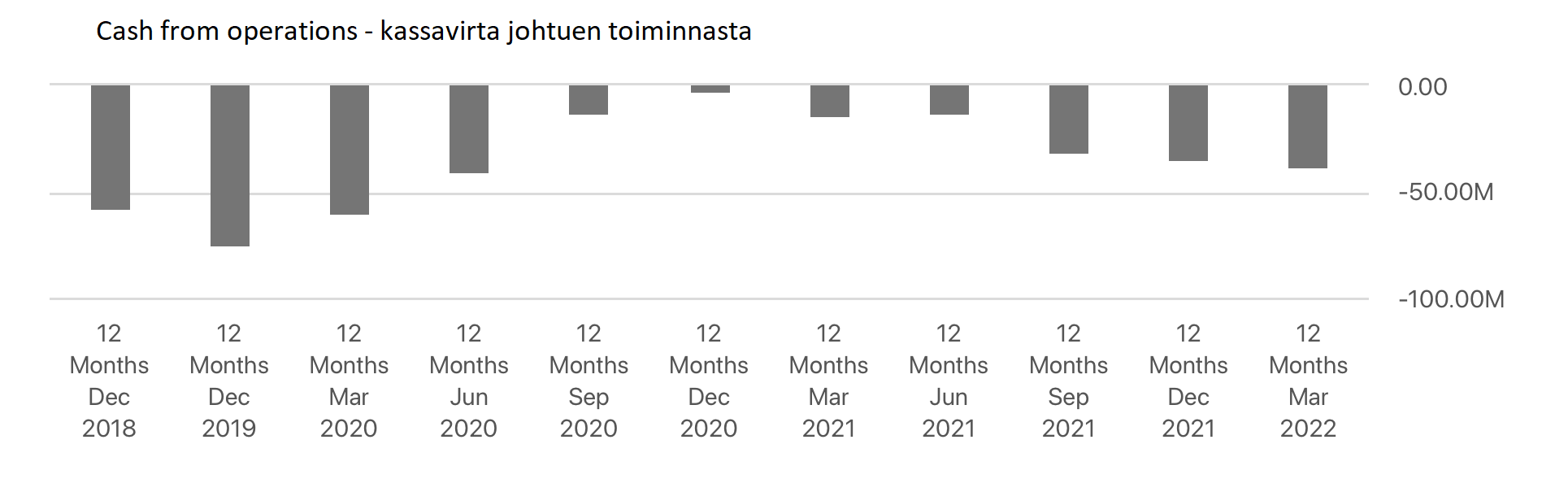

Laitan alla pari kuvaa, jotka kertoo että yhtiö tavoittelee viivaa, ja sillä on jo näyttöä. Elikkä kvartaaleittain 12 kk liukuvat selling & general admin (yleiskustannukset) ja operatiivisen kassavirran osalta. Kumpakaan edellä mainittu asia ei enää kasva, vaikka liikevaihto edelleen “raketoi”. Yhtiö siis kykenee pitämään yleiskustannukset aisoissa vaikka firma kasvaa kohisten. Tässä on siis se mahdollisuus, että jos myyntikatteen saa pidettyä korkealla tasolla, niin kasvu vetää tilinpäätös ja kassavirtaluvut parempaan suuntaan. Cloudflare (NET) ketjussa just podin tätä taseproblematiikkaa NET:n osalta. He rakentaa ihan uutta internettiä, niin myöskin “teollisia” investointeja tarvitaan. Mutta HIMS:n taseessa on velkaa 5 miljoonaa, ja käteistä tai lyhytaikaisia sijoituksia n. 200 miljoonaa. Tase on erittäinkin hyvässä jamassa. @Von_Wangell muistan kun kyselit käänneyhtiöistä. Tässä nyt yksi SaaS yhtiö yrittää punnertaa tuloksen ja kassavirran osalta ykkösvaunuun. SaaS nähdä.

Vähän ohuelta tuo yhden kvartaalin verran onnistunut kulukuri vielä tuntuu. Ehkä luottamus vahvistuu mikäli Q2 näyttää samalta.

Uskon kyllä että appi ajaa tätä asiaa. Toki yhtiön kasvaessa brändi vahvistuu, varsinkin kun asiakkaat tuntuu tykkäävän. Brändin vahvistuminen tehostaa markkinointia ja sen kustannustehokkuutta. Brändiä vahvistaa toki tukeva jälleenmyyjien verkosto. Ihan oikeita valintoja johto tehnyt.

Onko teillä minkälaisia odotuksia maanantaina julkaistavia Q2 lukuja kohtaan?

Itse pidän mahdollisena 120M€ ylitystä ja odotan innolla miten lähelle nolla tulosta päästään ![]()

Ihan ok luvut, vaikka odotin enemmän.

Revenue 113.6 M$

Loss 19.7M$

Subscriptions 817000

Ennustavat, neljän kvartaalin aikana EBITDA plussan puolelle

Vaikutti vakuuttavalta suoritukselta pikakatsauksena. On on potentiaalia, kasvu mukavan kiihtyvää…

Second Quarter 2022 Financial and Business Highlights

- Revenue was $113.6 million for the second quarter 2022 compared to $60.7 million for the second quarter 2021, an increase of 87% year-over-year.

- Net loss was (19.7) million for the second quarter 2022 compared to $(9.2) million for the second quarter 2021.

- Gross margin was 77% for the second quarter 2022 compared to 78% for the second quarter 2021.

- Adjusted EBITDA was (7.5) million for the second quarter 2022 compared to $(4.7) million for the second quarter 2021.

- Doubled down on commitment to women’s wellness with launch of 6 new Hers Wellness Essentials supplements formulated specifically for women. The new supplement line includes probiotics that support women’s general health, mental wellness, gut health, digestive health and skin health, as well as a daily libido supplement, and are now available at ForHers.com, the Hers App, and select CVS Pharmacy locations nationwide.

- Launched Hers mobile platform on the iOS App Store, providing a customized, seamless and value-add health and wellness experience tailored for women.

Kasvu on kyllä kovaa, vielä on tekemistä kannattavuuden kanssa. Bruttokate on hyvällä tasolla, joten sieltä skaalaamalla on mahdollisuuksia

Näkymiä nostettu, loppuvuodelle

Financial Outlook

Hims & Hers provides guidance based on current market conditions and expectations for revenue and Adjusted EBITDA, which is a non-GAAP financial measure.

For the third quarter 2022, we expect:

- Revenue to be in the range of $129 million to $132 million.

- Adjusted EBITDA to be in the range of (9) million to $(7) million, which would reflect an Adjusted EBITDA margin in the range of (7)% to (5)%.

For the full year 2022, we expect:

- Revenue to be in the range of $470 million to $485 million.

- Adjusted EBITDA to be in the range of (27) million to $(20) million, which would reflect an Adjusted EBITDA margin in the range of (6)% to (4)%.

Olen tässä pyöritellyt paria asiaa viimeisen rapsan jälkeen…

Jos kerran EBITDA nousee positiiviseksi vuodessa, kuten ennustavat niin mitä tarvittaisiin jotta nettotulos voisi olla positiivinen? Käsittääkseni ei paljon mitään? Velkaa ei ole joten i-kirjain on selvä, entä d ja a? Minusta poistoista ei pitäisi löytyä mitään suurta lukuihin vaikuttavaa. No, tuloslaskelmasta nämä löytyy mutta pieniä ne i, d ja a ovat. Joten jos EBITDA nousee vuoden kuluessa positiiviseksi, toinen vuosi pitäisi riittää nettotuloksen saamiseen positiiviseksi.

Ja jos nettotulos nousisi plussalle kahden vuoden päästä, sillä olisi mielenkiintoisia seurauksia. Nimittäin silloin liikevaihtoa olisi varovasti arvioiden n. 1-1,2mrd$ ja se tekee 3-4 p/s kertoimella maket capiksi n. 3-4,8mrd$ ja se taas tarkoittaa ilman diluutiota 18-30$ kpl hintaa osakketta kohti. Samalla täyttyy ilmeisesti edellytykset SP500 indeksiin ja silloin p/s kertoimet on taas eri.

Isoin asia mitä tässä ei ole otettu huomioon on, että en usko tällaisiin kasvuennusteisii. Nimittäin kasvu saattaa jossain kohtaa nopeutua äkisti. Syynä on ainakin kaksi tekijää: 1) valtava markkina** ja 2) liiketoiminnan skaalautuminen.

Jos mobiiliapplikaation suosio jatkuu edelleen yhtä hyvänä, se itsessään on merkittävä ajuri alentaen markkinointikustannuksia.

** HIMS AND HERS q1/22 esityksessä sivulla 18 mainitaan että tällä hetkellä tarjoomassa olevat kategoriat ovat yhteensä 345mrd$ kokoinen markkina. Eli hims’llä on joku promille nyt hallussa.

Juurikin noin @Construct-Destruct.Tässä vielä oma sanoitukseni yhteiseen näkemykseemme. Kävin läpi Q2 neuvottelupuhelun. Sen perusteella HIMS kasvaa vahvasti ja ennusti pääsevänsä Non-GAAP positiiviseksi kahden-neljän kvartaalin aikana. En nyt tässä pysty avaamaan heidän myötätuulia kattavasti, mutta heillä on nyt business tikissä, eikä heitä vaivaa toimitusongelmat. Yhtiö indikoi jopa kiihtyvää kasvua. Totesivat, että heidän brändinsä on vahvistunut, teknologia toimii ja käyttäjäkokemus on erinomainen. Kuten @Construct-Destruct edellä totesikin, niin Q2:lla USAssa avattiin Hims ja Hers appit. HIMS tarjoaa nyt perusterveyskeskuspalveluita 24/7, kustannustehokkaasti ja jonottamatta.

Alla on liikevaihto, myyntikate ja nettotulos kvartaaleittain. Nostan hattua kasvuluvuille, luokkaa 80-90% vuositasolla. Merkittävää on se, että jo nyt numeroissa näkyy nettotappion (nyt n. 20 milj.) kasvun pysähtyminen vaikka liikevaihto lähes tuplaantuu vuosittain. Yhtiö on velaton ja kassaa on lähes 200 miljoonaa, eli kymmenen tappiollisen kvartaalin verran.

Nyt on molemmat applikaatiot saatavilla myös Androidille.

“sovellukset ovat lisänneet asiakkaiden sitoutumista kolminkertaisesti lanseerauksen jälkeen”