Tuo on niin hyvä juttu. HIMS etenee määrätietoisesti primary care (perusterveydenhuolto/terkkarit) palveluissa. Alla oleva uutinen osuu tähän samaan aiheeseen, mielenkiintoista seurata kuinka Amazon pyrkii samoille primary care markkinoille.

Ei voi kuin ihastella tätä johtamisen laadukkuutta. Nyt ja jatkossa.

Uusi viestintäjohtaja vasta perustettuun pestiin.

Toinen on “toimitusjohtaja” koska huolehtii toimituksista ![]() vai mikähän se olisi suomeksi?

vai mikähän se olisi suomeksi?

Kokemusta oikeista hommista molemmilla, se on plussaa. Eikä nämä ollu ensimmäiset, kun niitä johtajia palkattiin alkuvuodesta useita.

Mun mielestä Hims and Hers tekee juuri oikeita asioita ja oikeaan aikaan.

2 tykkäystä

Pieni kuriositeetti yhtiön esittelystä, mutta kertoo mihin sijoitat:

-

Tammikuussa

Hims & Hers is a multi-specialty telehealth platform that connects consumers to licensed healthcare professionals, enabling them to access high-quality medical care for numerous conditions related to primary care, mental health, sexual health, dermatology, and more. -

Nyt

Hims & Hers is a consumer-first platform transforming the way customers fulfill their health and wellness needs.

Eli terveyden ja hyvinvoinnin alustataulouteen.

2 tykkäystä

Mikähän tätä painaa muun markkinan rallittaessa? Alkaa olemaan hinta ihan houkutteleva taas.

2 tykkäystä

Ainakin tällä viikolla Piper Sandler laski suositusta ja tavoitehintaa. Amerikkalaisen kuluttajan ostovoimaa koettelee hintojen nousu.

2 tykkäystä

Tulin tänne kyseleen, että mitä markkina nyt tietää enemmän kuin me täällä? USAssa kuluttajilla on ostovoimaa ja hintojen nousuhan menee HIMSinkin laariin. Yhtiöhän nosti elokuussa loppuvuoden ohjeistustaan eikä mitään varoituksia ole kuulunut. Ehkä markkina laskee, että yhtiö ei pysty viemään nousseita kustannuksia eteenpäin. Itse näen yhtiön vahvempana kuin koskaan. Mutta vähän rassaa toi markkinan signaali jostain ongelmista??

3 tykkäystä

En tiedä mistään vakavasti otettavasta huolen aiheesta, vaikka yritän seurata tosi tarkkaan.

Toki eipä markkina ollut oikeassa toukokuun $2,72 tasollakaan.

Tuo Piper Sandlerin suositusmuutos oli siis “overweight” ->> “neutral” ja tavoitehintaa laskettiin $8 ->> $6

Heidän mielestä kannattavuuden saavuttaminen on vaikeampaa kuin mitä yhtiö on viestinyt koska markkinointikuluissa on painetta kasvaa tässä talousympäristössä. Niinpä kauemmas siirtyneet tuotot on arvottomampia.

Voi olla. Mutta itse painotan johdon hyvää träckiä halutun strategian toteuttamisessa niin paljon että en voi olla noin epäluuloinen.

Huomautan, että Hims sai SPAC rahat jotta käyttäisi niitä maksimaalisesti kasvamiseen eikä voittoa ole tarkoitus alkaa tehdä ennen kuin joko 1)ollaan pakon edessä ja rahat loppuu tai 2) voiton tekeminen tulee “luonnostaan” kasvun seurauksena eikä se myöskään häiritse kasvun jatkumista.

Näistä vaihtoehdoista ollaan onneksi jälkimmäisessä ja itse odotan hyvinkin luottavaisin mielin lyhyellä tähtäimellä Q3 tuloksia, pitkällä tähtäimellä kasvun nopeutumista.

En tiedä haluanko, mutta uskon että Hims-hype vielä kohdataan.

2 tykkäystä

Samat sanat!

Niin, tässä nähdään miksi näihin tulevaisuuden tähtiin sijoittaminen taitaa olla harvojen harrastus. Näissä pitää olla oikeesti tosi LONG. Mutta ilman näkemystä yhtiöstä tekee pahaa kun kurssi on pudonnut 50%, alkaa harmittaa, ja kun kurssi sitten vuoden päästä nousee niin, että sijoittaja päsee omilleen, sehän myy ja huokaisee helpotuksesta.

HIMShän on sijoittajan unelma: kova kasvu, kova marginaali, pystyy säätämään tulostaan Sales&Admin kulujen kautta, kassa pullottaa rahaa ja velaton. Itse tykkään eniten siitä, että HIMS disruptoi terveydenhuollon markkinaa ja panostaa isoon asiakassegmenttiin, eli nuoriin. USAssa nuoret on isompi osuus kuin vanhenevassa Euroopssa.

Sovitaanko sitten niin, että jos kummiskin HIMS kaivaa jonkun luurangon esiin ja yhtiön johto tuomitaan rikoksista ja liiketoiminta sakkaa, niin ennekuin häivymme muihin ketjuihin niin pidetään pieni ajatusten vaihto siitä, että miksi emme tuota luurankoa huomanneet ![]()

4 tykkäystä

Se olis sitten tulospäivä!

Q3:n ohjeistushan oli:

LV $129M - $132M

EBITDA (-9) - (-7)

Tapana on ollut ylittää ohjeistukset joten saa nähdä miten käy. Erityinen mielenkiinto itsellä kohdistuu matkaan kohti break eveniä.

EDIT: Vielä ohjeistuksesta semmoinen huomio, että koko vuoden liikevaihdoksi on ohjeistettu $470M - $485M joten jos Q3 osuu ohjeistetun haarukan puoleenväliin eli $130,5M niin silloin Q4:lle jäisi n.$132M

Joten jos ei jotain erityistä pahaa tapahdu niin loppuvuoden ohjeistusta nostetaan jälleen. Toki tämä “tapa” aliennustaa on jo tuttu joten ei tässä mitään yllätysmomenttia tule vaikka nostetaan.

4 tykkäystä

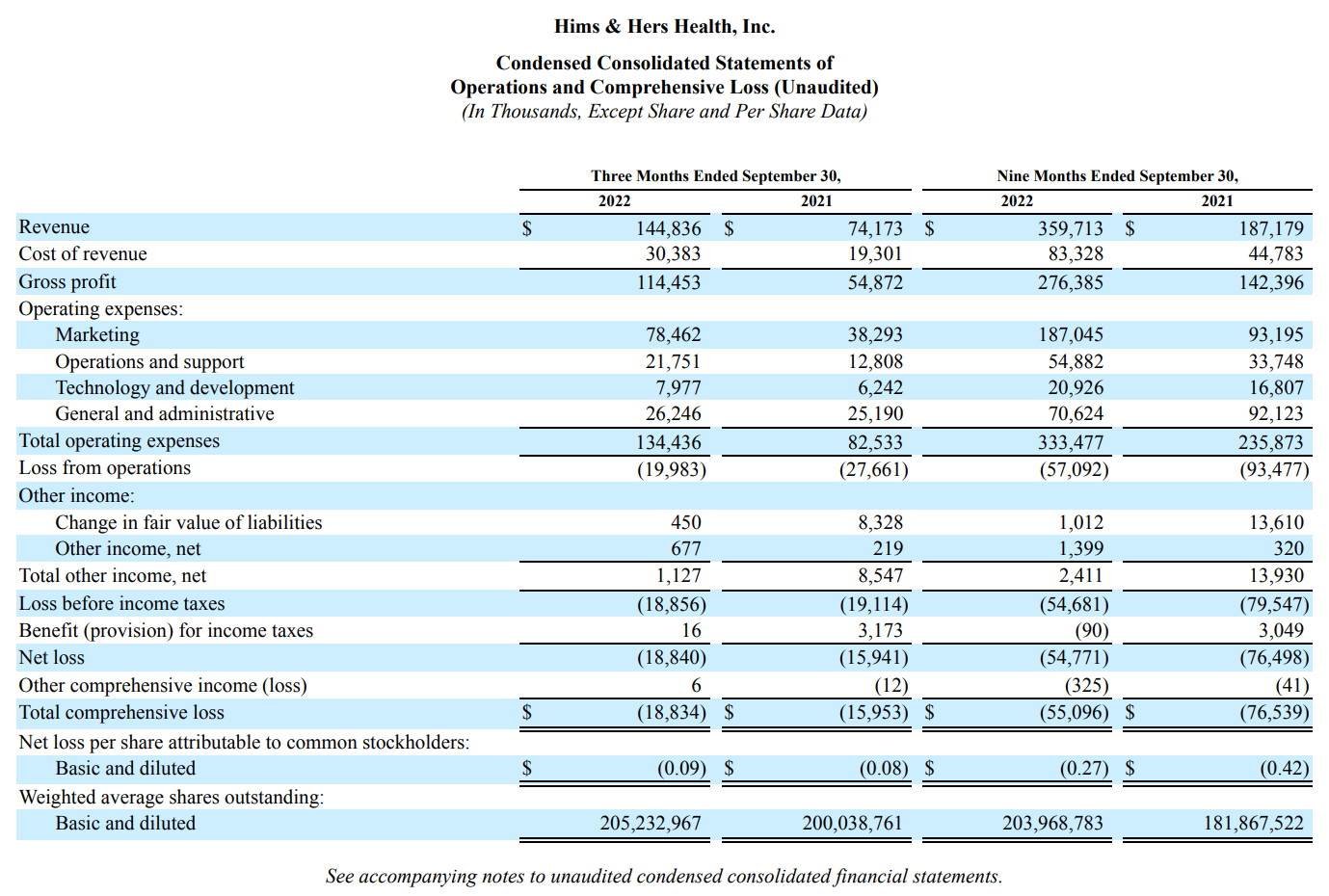

Tuli kova tulos. Kasvua 95% ja Q4 ennuste lupaa Non-GAAP operatiivisen tuloksen lähestyvän viivaa. Hyvä homma!

For the fourth quarter 2022, we expect:

- Revenue to be in the range of $159 million to $162 million.

- Adjusted EBITDA to be in the range of $0 million to $2 million, which would reflect an Adjusted EBITDA margin in the range of 0% to 1%.

6 tykkäystä

Aivan käsittämättömän hyvät luvut!!

Toteutui:

LV $144.8M

EBITDA (-$6.1M)

Mainitsin edellä miksi kurssi tippui:

Ja Piper Sandlerin arvio meni metsään. Kannattavuuden saavuttaminen tuli reilusti lähemmäs.

2 tykkäystä

Oli kyllä taas hienoa kasvua ja reippaat ylitykset, kuten kuvaan on kuulunut ![]()

Itsekin tästä kiinnostunut edelleen ja pyysin sitä varten myös Nordnetiin lainoitusarvot, jotka on jo voimassa. Hieman karhuilua, vaikka koko ajan tämä näyttääkin paremmalta ja paremmalta.

EBITDA -kannattavuus on edelleen hieman kyseenalaista, vaikkakin se tuntuu olevan US-markkinalla se enemmän seurattava tai esiteltävä luku - ainakin niin kauan kun rahavirta on oikeasti plussalla.

Liikevaihto kasvanut ja Net loss pysynyt 2022 ajan noin samalla tasolla. Kulut siis kasvaa, jos bruttokate ennallaan.

Markkinointiin palaa rahaa paljon kasvun nimissä ja lienee tässä kohtaa perusteltua. Mitä sitten käy, kun markkinointia vedetään vähemmälle? Kannattavuuteen iso kasvu, mutta pysyykö myynti ja asiakkaat vielä sen jälkeen ja kuinka kauan?

Q3 Q10 raportti

Ja sijoittajapresis

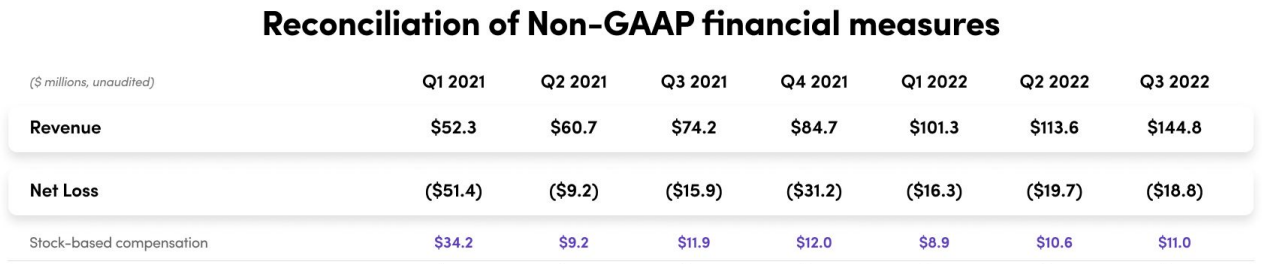

Onko muuten tietoa, kuinka pitkään näin suuret osakepohjaiset palkkiojärjestelyt on voimassa?

Nämä siis noin 10M$ per kvartaali!

4 tykkäystä

Nämä kovat osakepalkkio kompensaatiot (liikevaihtoonkin nähden) tappiota tekevissä kasvufirmoissa oikeastaan yhtiöstä riippumatta tuntuvat olevan käytäntöinä yleisiä, varsinkin pääpörssilistoilla Yhdysvalloissa. Sikäli pienomistajan näkökulmasta voi olla todella vaikea arvottaa palkkioita suhteessa tehtyyn työhön kun pinnan alla tapahtuu paljon, mutta toisaalta taas osakepalkkioiden lisäksi firmojen johto saa myös ihan kunnon palkkaa. Erityisesti näidenkin seikkojen vuoksi pidän erityisen tärkeänä johdon omia osakeostoja omalla rahalla niin tärkeänä. Ollaan ikäänkuin samalla viivalla yksityissijoittajien kanssa.

Toivoisin kuitenkin yhtiöiden hallituksilta paremmat perustelut ja läpinäkyvyydet palkkioille ja ymmärrän täysin ihmisten hermostumiset osakepalkkioiden suuriin summiin. Ei voi olla niin, että saatuasi liikeidean ja myöhemmin listautumisessa pääomaa, niin rikastutat itseäsi ja yhtiösi lähipiiriä vuosien ajan ennen kuin firma kääntyy voitolliseksi jos koskaan.

Ratkaisuehdotuksena toivoisin mittareita ja käytäntöjä kertomaan sopivan osakepalkkion tason prosenttiyksikössä mitattuna juuri moneen muuttujaan verrattuna.

Hyvää tiistain jatkoa kaikille!

3 tykkäystä

SPAC listautumisten yhteydessä ensimmäisten kvartaalien aikana palkkiot ovat yleensä todella suuria liittyen koko listautumisjärjestelyyn.

Tässä viimeiset tällaiset ilmeisesti näkyvät Q1/21 luvuissa, joissa 34M$.

Sen jälkeen tasaantunut tuohon n. 10-12M$ /Q, joka siis ilmeisesti jatkossa aika vakio ![]()

Iso liudentuminen, joka osaltaan näkyy isosti kuluina viivan alla vaikka ei suoraan kassavirtaan vaikutakaan. Olettaen tietysti, että nämä laput painetaan erikseen tai ovat jo ennestään yhtiön hallussa.

5 tykkäystä

IPOn jälkeen maaliskuussa 2021 oli osakekannan lukumäärä 192 miljoonaa. Nyt löysin osakekannan lukumääräksi 207 miljoonaa osaketta. Liudentuminen on siis tuo erotus eli n. 8% vajaassa kahdessa vuodessa. Samassa ajassa liikevaihto on 2,75 kertaistunut. Yhtiön kasvuun nähden Stock Based Compensationin (SBC) aiheuttama liudennus on kohtuullinen. Asiaa auttaisi, jos yhtiön markkina-arvo kasvaisi, ts. tarvitaan vähemmän “liudennusta” saman SBC-palkkion aikaansaamiseksi. Siis ainut ongelma osakkeen omistajalle on liudennus, jos ei iso palkkio moraalisesti häiritse. Koska markkina maksaa rahat SBC:ssä, ei yhtiö. Näiden kasvuyhtiöiden osalta itse aina oikaisen tuloksesta SBC:n ja tarkkailen osakemäärän kasvua eli liudennusta.

3 tykkäystä

Täällä on tullut kaksi analyysin muutosta viime rapsan jälkeen:

- SVB LEERINK

Market perform → Outperform

Target $5 - BofA

Neutral → Buy

Target $8,5

3 tykkäystä

Uusi kumppanuus:

2 tykkäystä

Tämä kumppanuus on tärkeä, ChristianaCare ja HIMS pystyvät täydentämään toinen toisiaan ja yhdessä muodostavat isomman asiakaspohjan. Näin taas Hims & Hers ottaa hyvän askeleen eteenpäin.

3 tykkäystä

Tämä rooli on strateginen - alla olevasta linkistä voi tutkia mitä kaikkea CPO tekee ja mistä vastaa. HIMS:llä rooli pyrkii standardoida prosesseja ja kehittää HIMS:n alustaa osaksi uusia hoitoprosesseja.

1 tykkäys

Aika harva kasvuyhtiö takoo nyt 52 viikon huiput. HIMS on tappiollinen SPAC. Mutta ilmeisesti markkina on huomannut sen, että HIMS teki Q3:lla positiivista kassavirtaa, operatiivinen kassavirta oli 6 milliä, piti käydä asia tarkistamassa. Stock Based Compensationhan tuhoaa tuloksen, muttei koske kassavirtaan.

4 tykkäystä