Nyt kun tulosrapsa on saatu matkaamaan kohti mahalaukkua, ajattelin kirjoittaa omia ajatuksiani ylös vähän siellä lukujen takana piilevistä yksinkertaisista asioista, miksi tämä yhtiö pärjää myös tulevaisuudessa. Palataan lyhyesti yrityksen perustamisen hetkiin.

Niin kuin moni tietää, terveydenhoitoala on ollut pitkään vanhanaikainen ja jenkkilässä erityisesti vähän rempallaan.

Yritystä perustettaessa HIMSin toimarin Andrew Dudumin mukaan oli hullua, että nykypäivänä et voinut ottaa puhelinta käteesi ja olla yhteydessä terveydenhuoltoon samalla tavalla, kuin melkein kaikkialla muilla elämän osa-alueilla voimme; ruokaa voi tilata kotiovellemme, voimme ostaa vaatteita, lippuja erilaisiin tapahtumiin tai vaikka huonekaluja kotiin toimitettuna.

Terveydenhuollon osalta pitää odottaa usein viikkoja vastaanotolle, ei välttämättä tiedetä paljonko se tulee maksamaan, ei tiedetä kuka ottaa vastaan, ei tiedetä millaista hoitoa saa, ei tiedetä onko se turvallista – ei ole vaihtoehtoja.

Dudum totesi perustamisen aikoihin, että seuraavan 10-20 vuoden aikana terveydenhoitoala tulee näyttämään paljon enemmän suoraan kuluttajaorientoituneelta tai kuluttajabrändiltä ja idea tuli suoraan Andrewin lähipiirin, perheen ja ystävien omista tarpeista.

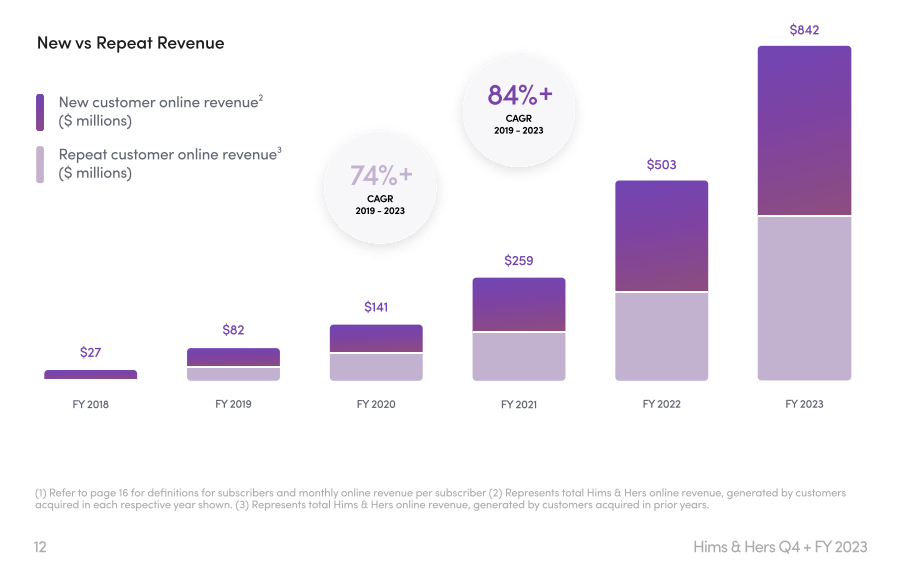

Telehealth-markkinan odotetaankin kasvavan nykyisestä reilusta 60 miljardista dollarista n. 150 miljardiin dollariin pelkästään Pohjois-Amerikassa vuoteen 2030 mennessä. Globaalisti tuon luvun ennustetaan olevan yli 500 miljardia dollaria vuoteen 2030 mennessä. Kannattaa ottaa huomioon, että HIMS toimii tällä hetkellä Pohjois-Amerikassa vain USA:ssa ja Euroopassa vain briteissä.

Strategia yrityksen perustamisessa oli Andrewin omien sanojen mukaan yksinkertainen: kun halutaan rakentaa tulevaisuuden terveydenhoitoratkaisuja, täytyy rakentaa tuote ja brändi, jota tulevaisuuden terveydenhoitoalan käyttäjän rakastavat. Näitä ihmisiä ovat henkilöt, jotka ovat ”in their teens, twenties and thirties”. Normaalisti terveydenhoitoon rahaa käyttävät ihmiset ovat tällä hetkellä n. 50-60v ihmiset ja jos menet kysymään näiltä henkilöiltä, miltä he haluavat terveydenhoidolta, se on hyvin erilaista verraten parikymppisen nuoren odotuksiin terveydenhoidosta. Yritys on perustettu siis siltä ajatukselta, mitä tämä nuorempi sukupolvi terveydenhoidolta haluaa. Siltä pohjalta on lähdetty rakentamaan myös tuoteportfoliota. Tuon ikähaitarin ihmiset ovat mielestäni ”look good, feel good” -kategoriaa. Näin rakennetaan vahva perusta TULEVAISUUDEN asiakkaisiin.

Itse ajattelen niin, että mitä nuoret ensin, sitä vanhemmat perässä. Esimerkiksi sosiaalisen median alustat, Facebook, Instagram, TikTok jne. olivat ensin pääosin nuorison käytössä, mutta vähitellen uskaltautuivat myös vanhemmat käyttämään ja jokainen meistä tunteekin varmasti vanhempia ihmisiä, jotka ovat somen suurkuluttajia. Tiedän, että vertaus ei somen ja terveydenhoidon välillä mene yksi yhteen, mutta ymmärtänette pointin siitä, että vanhemmille täytyy myydä ajatus uudesta tavasta pidemmän kaavan kautta. Lisäksi nuoriso, joka kasvaa seuraavan 10-20v aikana ns. ostajaikään, voi keskittää enemmän terveydenhoitotarpeitaan tuttuun, luotettuun, jopa rakastettuun toimijaan → yksittäisen asiakkaan keskivertokulutus voi kasvaa samalla, kun HIMS jatkaa tuoteportfolion täydentämistä ja tavoittaa yhä enemmän ihmisiä.

Andrew on aikaisemmin kertonut, että kasvavaan markkinaan mahtuu kyllä useampi toimija, joka voivat menestyä. Nyt viimeisimpien tietojen valossa näyttää siltä, että HIMS voittaa kovaan tahtiin markkinaosuutta. Lisäksi HIMS eroaa isommista toimijoista, kuten Teladoc ja Amazon health virtaviivaisemmalla ja keskittyneemmällä lähestymisellä juuri tiettyihin hoitoihin. Teladoc ilmoitti aikaisemmin alkuvuodesta odotettua kehnomman raportin ja näyttää siltä, että uudet asiakkaat eivät oikein löydä firmaa. Myös Amazon Health on ilmoittanut jälleen henkilöstöleikkauksista helmikuun aikana, mikä yleensä ei ole positiivinen merkki. Lähde: [https://www.reuters.com/business/healthcare-pharmaceuticals/amazon-cut-few-hundred-jobs-healthcare-units-2024-02-06/]

Vastaavasti Dudum ”twiittasi” vasta melkein puolen miljoonan ihmisen hakeneen vuoden 2023 aikana avoimia työpaikkoja HIMSille. Silti suurimpana riskinä säilynee kilpailijat, vaikka tällä hetkellä ei ole näkynyt mitään HIMSiä horjuttavaa siltä suunnalta.

Brändin rakennuksessa HIMS on mielestäni onnistunut hienosti, kun ajatellaan ketä yritetään tavoittaa. Persoonallisen brändin kulmakivi on se, että käy ilmi kenelle tehdään, mitä tehdään ja miksi. Se välittää designillaan ja muotoilullaan raikkautta, nuorekkuutta, pelkistettyä kauneutta, joka tuo mieleen hyvän laadun niin verkkosivuilla, sosiaalisessa mediassa, applikaatiossaan kuin myös tuotepakkauksissa ja itse tuotteissa. Brändi on lisäksi yhdenmukainen jokaisessa kanavassa ja värit, kuvat ja tyyli seuraa samaa punaista lankaa. Brändi jää mielestäni myös hyvin mieleen juurikin miellyttävän visuaalisuuden takia. Iso osa brändiä on myös hyvä asiakaskokemus ja siihen mielestäni yksi mittari on se, että uudelleen ostavien asiakkaiden määrä on tasaisesti kasvanut siinä missä uusien asiakkaidenkin osuus

Itselleni tulee mieleen isoista brändeistä Apple ja Nike, joissa on mielestäni jotain saman tyyppistä tyylikkyyttä. Esimerkiksi Apple luo kuluttajille mielikuvan, että jokainen heidän tuotteensa on uniikki. Apple myymälässä jokainen tuote on tarkoituksella nostettu yksittäin ”framille”, niin kuin eräänlaisessa taidegalleriassa. Jos tuotteet olisivat hyllyssä vieri viereen, ei yksittäinen Iphone tuntuisi enään niin arvokkaalta.

Se, että onko lääkkeiden markkinoiminen ”seksikkäästi” eettistä, on jokaisen itse päätettävissä. Dudum on itse puhunut vaikeisiin asioihin liittyvät stigman poistamisesta, jossa HIMSin näköinen brändi kyllä mielestäni auttaa. Myös esimerkiksi ahdistus- ja masennuslääkkeet sekä lihavuuslääkkeet herättävät keskustelua eettisyydestä.

Täytyy muistaa, että jos ihminen kärsii oikeasti ahdistuneisuudesta tai ylipainosta, voivat nämä hoitamattomana aiheuttaa muita terveysongelmia. Joten kummalla sitten on suurempi haitta, lääkettä ottamalla vai ottamatta jättämisellä? Kannatan itsekin perinteisiä luonnollisia tapoja hoitaa esim. lihavuutta, mutta koska ihminen on luonnostaan laiska ja etsii aina helpointa keinoa, ei kokonaisen kansakunnan ylipaino-ongelmaa poisteta sillä, että pyydetään ihmisiä liikkumaan enemmän. Sehän on muutenkin rakenteellinen ongelma (nykyihminen ei työskentele pelloilla, vaan istuu toimistossa). Jenkkilässä ja varmasti muuallakin länsimaissa ahdistuneisuus ja masentuneisuus on ollut kovassa nousussa. Erään tutkimuksen mukaan yli 48% 18-29 vuotiaista amerikkalaisista kärsii ahdistus- tai masennusoireista. Tämähän on juuri sitä ikäluokkaa, jota HIMS targetoi.

Kaikki tuotteet eivät kuitenkaan ole niin vahvasti lääkkeita, joille todellakin sopii HIMSin kaltainen brändi.

Nykyään tietoisuus kasvaa alati kaikkiin terveyteen liittyviin asioihin ja väitän, että ihminen haluaa enenevissä määrin alkaa optimoimaan terveyttään. En näe mitään syytä miksi HIMS ei voisi olla tässä tulevaisuudessa merkittävä toimija mahdollistamassa entistä laajempaa hyvinvoinnin edistämistä edesauttavaa palvelua. Nostan vielä uudelleen ajatuksen siitä, että ihminen on laiska ja haluaa tuloksia heti.

Viimeisenä nostan näin ihan vain ”gut-fiilinkinä” yhtiöjohdon osaavuuden. Jos on yhtään katsellut tai kuunnellut johdon haastatteluita, miten esim. Dudum vastailee kysymyksiin tai millainen esiintymisolemus kaverilla on niin saa etsiä oikein olan takaa yhtä vakuuttavaa kaveria. Kasvojen ilmeet, eleet ja puheessa hieno äänenpainon käyttö kertovat siitä, ettei tarvitse epäröidä minkään kysymyksen edessä. Samanlainen olo tulee muuten $NU eli Nu Holdingsin toimarista David Velezistä. Pidän myös siitä, kuinka aktiivisesti Dudum nostaa ”äxässä” esiin muiden kommentteja yhtiöstä ja jos jotain negatiivista nousee ilmi, niin on kommentoinut, että aikoo ottaa asiasta heti selvää.

Kaiken kaikkiaan, jos nimenomaan ajatellaan yhtiön tulevaisuutta esim. sinne 10v päähän, niin en itse näe mitään syytä miksi HIMS ei voisi pärjätä joko yhdessä muiden kilpailijoiden kanssa tai sitten parhaassa tapauksessa hotkaisemalla leijonan osan markkinasta esim. Pohjois-Amerikassa, joka voi sitten todellakin tarkoittaa Dudumin toivomaa kymmenien miljoonien asiakaskuntaa. Jos market cap on tällä hetkellä sen n. 2,8 miljardia dollaria, niin ei tarvitse ymmärtää kovin lukujen päälle, että potentiaali yhtiössä on luokkaa once in a lifetime.