Katsoin jonkun HIMSn mainoksen YouTubesta ja siellä on selkeästi HIMS yrityksenä esille, ei pelkästään tuotteet. Luulisi että iso osa näkisi mainoksen ja sitten etsisi Googlesta, kun tulee tarve. Tämä uusille asiakkaille.

Itse en ainakaan lataa yhtään ylimääräistä appia suoraan puhelimeen. Aina ensin muita reittejä.

Toki vaihtoehtona Googlelle on, että uudet asiakkaat tulevat somen kautta (insta, Face,…), jolloin hakuja ei näy välttis Googlesta. Mut toki tämäkin vähän outoa, että Google ihan flät. Kun näkee somesta, tai vaikka klikkaisi linkkiäkin, niin osa menee silti joko ensimmäisellä tai toisella kerralla Googlen kautta, kun muistaa vain yrityksen tai tuotteen.

Se on vaan noin. Palvelu kasvaa kovasti nyt, sen näemme kohta osarissa, ja varmaan myös Appihaut menee ylös nyt. Minulle tuo ei ole indikaattori lainkaan.

Video kertoo HIMSin Electronic Medical Record (EMR) alustasta, suomeksi potilastietojärjestelmästä. Videosta tulkitsen sen tosiasian, että ajan mittaan julkinen puoli tulee luopumaan kokonaan perusterveydenhuollosta ja antaa sen palveluseteleiden yms. mekanismien kautta yksityisten hoidettavaksi. Video hyvin näyttää sen, mitä saadaan aikaiseksi, kun järjestelmää kehitetään koko ajan hoito-hoivatyön ja potilaan näkökulmasta. Tänäänkin amerikkalaiset isot potilastietojärjestelmät on kehitetty vakuutusyhtiöiden tarpeiden mukaan, jossa tärkeintä on saada laskutettua hoito oikein. Suomessa potilastietojärjestelmiä kehitetään laskutus ja tilastointi edellä. Viranomaiset vaativat koko ajan uusia piirteitä potilastietojärjestelmiin, koska viranomaisten pitää tietää mitä Suomen maassa tapahtuu terveydenhuollossa.

HIMS voi keskittyä hoiva-hoitotyöhön. HIMSin palveluista puuttuu vielä vakuutustuotteet. Ymmärrän hyvin, että yhtiö ei niitä kovin helposti haluakkaan kytkeä, koska silloin alustan kehitys alkaa painottua institutionaaliseen laskutukseen ja tilastointiin.

Ei meidän tarvitse tietää, onko HIMSin alusta kilpailukykyisin tai jotenkin paras. Kun näin tuon videon, tiesin heti, että HIMSin EMR alusta riittää tuollaisena luomaan kilpailukykyisiä lääkäri/hoitaja – potilas vuorovaikutuksia, joista tulee pitkäaikaisia suhteita. Ja koska alustaa ei tarvitse ylläpitää päätyönä vakuutusyhtiöitä tai viranomaisia varten, niin sitä voidaan kehittää joka päivä hoito-hoivatyön ehdoilla, ja se paranee koko ajan. Ja oli mahtavaa nähdä, kuinka tekoäly tarjoaa potilasjärjestelmäkirjaukset automaattisesti, lääkäri vain hyväksyy ne. Ja tämä on vasta alkua. Tässä oli sitä kuuluisaa vallihautaa, ja siis tämä ei ole ainut HIMSin vallihauta. Hyvä HIMS!

Lueskelin kirjaa nimeltä Trader Vic – Methods of a Wall Street Master (Victor Sprerandeo). Muutama kohta herätti mielenkiintoni. Mm. se, että iso markkina alkaa kiinnostua osakkeesta vasta kun yhtiö osoittaa vähintään 6 kvartaalia kasvavaa nettotulosta. Sehän on siis 1,5 vuotta. Sitten kirjassa oli aika hyviä esimerkkejä trendeistä. Ja siitä, että on kolmenlaisia sijoittajia:

Treidaajat, aikajänne minuuteista muutamaan päivään

Spekulantit, aikajänne viikoista kuukausiin

Sijoittajat, aikajännne kuukausista vuosiin

Mulla on vielä luettavaa ja opiskeltavaa, mutta kirjassa todettiin, että trendit ovat tärkeitä, ja että osake voi kulkea trendissä pitkänkin aikaa ja trendi voi olla kauan vahvempi kuin funda.

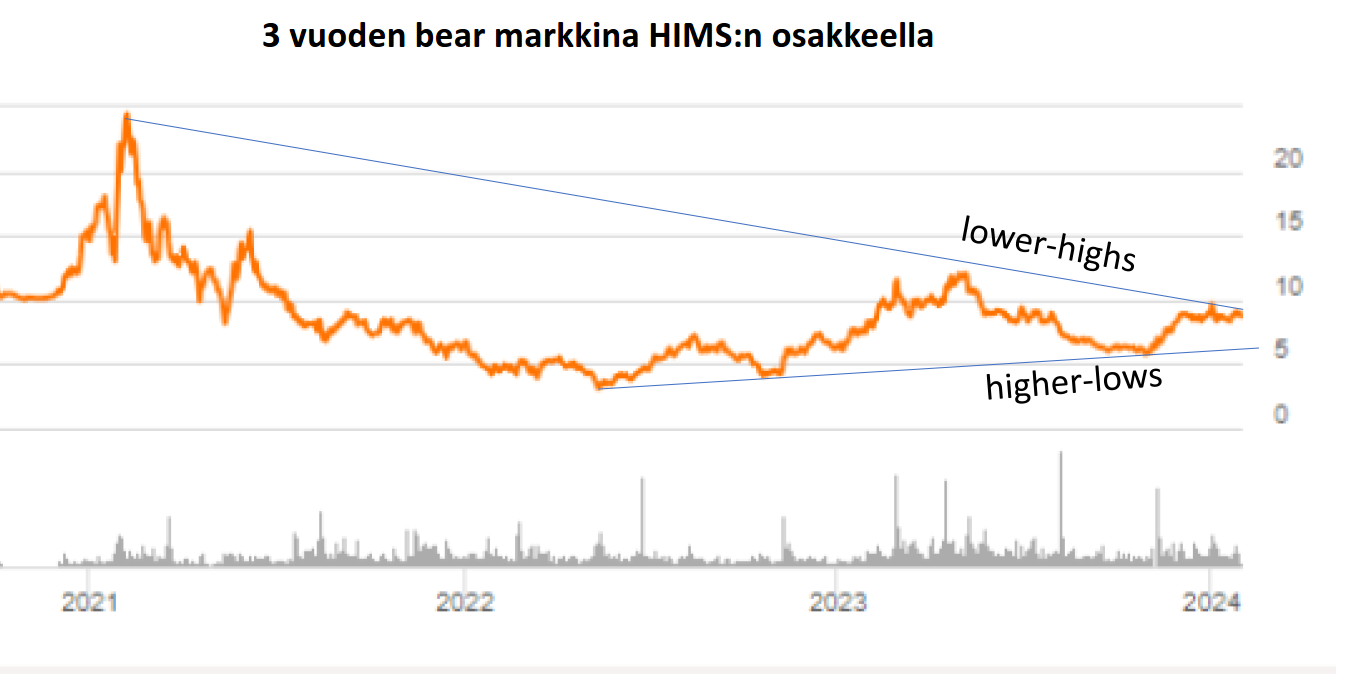

Minä nyt haparoin vielä tämän analyysini kanssa, mutta alla oleva kuva kertoo sen, että HIMS:n osake on ollut karhumaisessa trendissä jo kolme vuotta. Täällä olemme, tai ainakin minä olen, odottanut että milloin se lähtee selvästi ylös, kun kaikki fundat ovat olleet pitkään hyvässä asennossa. Mutta ei lähde vielä, koska se on tänääkin karhu trendissä.

Minusta tästä pohdinnasta on se hyöty, että ymmärtää miksi osake laahaa alhaalla. Kun ymmärtää, niin jaksaa odottaa, että trendi kääntyy (eikä lähde nyt myymään).

Omasta mielestäni tärkein selite nähdylle kurssikehitykselle on ollut “palestiinalaiskysymys”, minkä merkitys ei varmastikaan ole viimeisten kuukausien aikana vähentynyt.

Koska tässä maailmassa, missä mm. meidän omasta vainottujen muistopäivästä (vai mikä se nyt oli) tuli holocaustin uhrien muistopäivä ja missä meilläkin holocaustin kieltäminen kriminalisoitiin, on edelleen paljon tällaisia “yleisiä syitä”.

Jos H&H mainosten yksityiskohtia tarkastellaan suurennuslasin kanssa, niin kyllä se jostakin kertoo.

Viikon päästä maanantaina tulee sitten se tulos, pörssin sulkeutumisen jälkeen. Rauhallisin mielin voi odotella, koska ei sieltä pitäisi tulla mitään mustaa joutsenta. Jos yhtiö olisi jonkun asian suhteen vaikeuksissa, niin kaiken järjen mukaan siitä olisi pitänyt tehdä pörssitiedote. Ja normiodotus on, että liiketoiminta skaalautuu ihan hyvin mikä näkyy myös tulosrivillä. Kuten edellä graafissa näytin, niin osake on ollut pitkässä karhumarkkinassa. Jos tuloskehitys yskisi, niin nippi tulee heti tuloksen jälkeen, ja sitten vaan pää kylmänä. Toisaalta, kaikenlainen silppu-uutinen yhtiöstä indikoi liiketoiminnan hyvää kehitystä. Eli on myös mahdollista nähdä keskipitkän aikavälin karhutrendin kääntyminen. Ei me täällä ketjussa olla löydetty merkkejä HIMS-pumpun hiipumisesta, vaan enemmänkin yhtiön asema markkinassa on lujittunut.

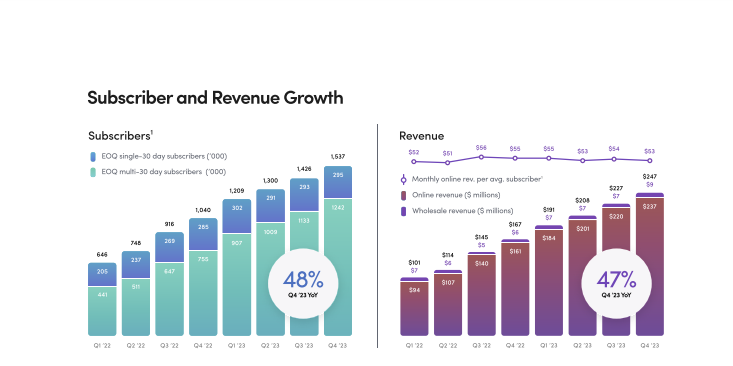

Numeroiden perusteella yhtiö kasvaa kauniisti. Liikevaihdon kasvuennuste 2024 tarkoittaa ennusteen alalaidalle 34% kasvua. Yhtiö teki Q4 2023 1,2 miljoonan GAAP nettotuloksen. Hienoa! Yhtiö tikittää kuin kello. Kassavirta (adj. EBITDA) selvästi positiivinen. Sitten kun ehditään, katsotaan tarkemmin yhtiön liiketoiminnan sisään.

Kuinka hyvin @karhulalainen (tai joku muu) olet sisässä kilpailutilanteessa? Isojen poikien tulo kentälle lienee aina jonkinlainen mörkö (mm. Amazon), mutta mites Teladocit ja muut vastaavat, joko ne on tippuneet kelkasta?

Maallikkona tuntuu, että kun HIMSillä on näin kova vauhti ja pintapuolisesti arvioituna tekemisen laatukin vakuuttaa (mm. kannattavuuden tulo läpi vuotta luvattua aiemmin), niin ei tuon vedon pitäisi heti loppua. Jopa päinvastoin, eli jos jonkinlainen kriittinen massa on saavutettu, niin kasvun jatkuminen on todennäköisempää. Toki on eri asia, että jatkaako se tästä iäisyyteen 50% y/y ja miten kurssi reagoi erilaisiin kasvulukuihin jne, mutta yleisesti olosuhteet bisnekselle luulisi olevan suotuisammat jatkossa.

Toinen iso teema lienee lihavuuden hoito, osaatko arvioida että kuinka HIMS on siinä kelkassa mukana esim. suhteessa Eli Lillyyn ja Novoon, onko HIMSille tulossa GLP1-lääke?

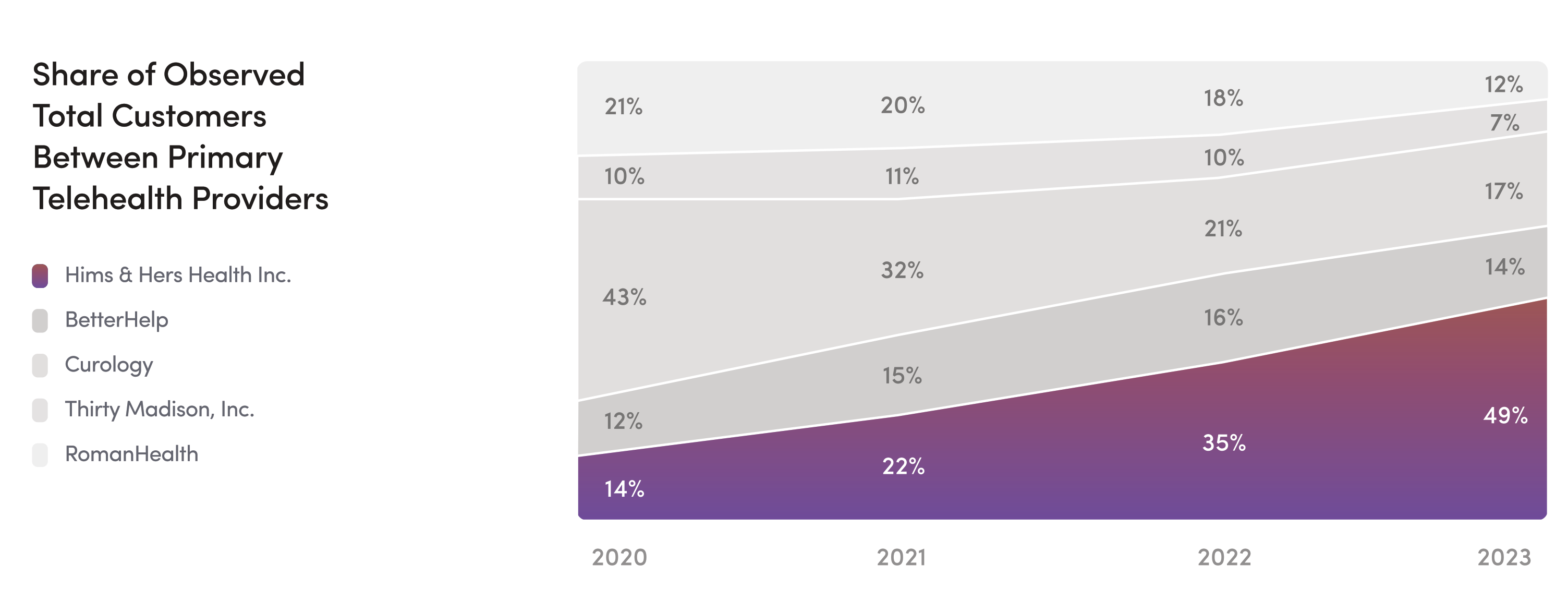

En ole hirveesti kilpailijoita tutkinut, ja muutama hatara ajatus niistä on: Teladoc on tippunut kelkasta ja Amazon minusta haparoi. Mutta noihin voidaan vielä palata. Eikä kilpailijoista aina ole haittaakaan, nehän useinkin piristää markkinaa. HIMS on valinnut laihdutukseen kevyemmän pilleristrategian. Mutta aiheesta tais aiemmin olla ketjussa puhetta. Yleiskommenttina sanon niin, että HIMSin liiketoimintastrategia yhdistää hyvin kohtuuhintaisten lääkkeiden ja hoitojen kanavoimisen personoituina kokonaisuuksina isoillekin massoille, jolloin myös skaalaedut saavutetaan. HIMS ei ole nyt yhden lääkkeen yhtiö. Vaan strategia pohjautuu tuohon kohtuuhintaiseen personoituun palveluun.

Muuten, muistatteko kun tais olla elokuussa kun HIMS ilmoitti hinnan alennuksista. Pörssi pelästyi, ilmeisesti Wall Streetin mekaanisesti ajattelevat analyytikot ajattelivat että nyt marginaalit putoo ja alkaa HIMSin alamäki. Ja mitenkäs kävikään, saatiin GAAP positiivinen nettotulos.

HIMS on sillain mielenkiintoinen yhtiö, että toimii kuluttajamarkkinassa ja toimii siinä aktiivisena hinnoittelijana, siis ei aina ylös vaan myös alas. Yhtiö on hyvin nuori ja innovatiivinen. Innovatiivisuus ei aina tarkoita monimutkaisia tuotteita tai vaikeita business malleja. HIMS osaa pitää asiat selkeinä. On kyllä lupaava yhtiö, menee vielä pitkälle.

HIMS on siitä myös mielenkiintoinen yhtiö, että liikevaihdosta +90% on hyvinkin toistuvaa. Markkinoinnin osuus toistaiseksi vielä melko suuri (noin 50% liikevaihdosta), mutta itse näen sen vain hyvänä asiana kun saadaan asiakkaita hankittua koko ajan lisää. Sitten vasta, kun huomataan markkinoinnin olevan vähemmän tehokkaampaa uusien asiakkaiden hankkimisen kannalta, niin sen osuutta on varaa pudottaa helposti vaikka 25% suunnille. Tällöin EBIT marginaali olisi jo luokkaa 15%. Eli hyvinkin nopeasti voidaan operating profittia kasvattaa, jos niin vain halutaan.

HIMS etenee kyllä kuin juna. Kiitos tämän ketjun tuli itsekin hypättyä kyytiin viime syksynä. Mielenkiinnolla seuraan liiketoiminnan kehitystä, yksi harvoista valopilkuista omassa salkussa viimeisen parin vuoden aikana.

Jenkkiyhtiöissä, varsinkin näissä spaceissa, tulee katseltua rapsoista henkilöstön palkitsemisen määrää ja kehitystä. Näyttää olevan yhtiöllä viime vuodelta noin 9% gross profitista ja on kasvanut yli 50% vrt viime vuoteen. Aika messevä osuus ja vaikuttaa, että joku kasvuprosentti tällekin määritelty.

En ole katsonut sen tarkemmin kuin tämän vika osarin. En ole seurannut tarkemmin toistaiseksi.

Nämähän korjaa esim. adj.EBITDA:n huomattavasti paremmaksi.

Palkitseminen on yleensä osakepalkkio, joka ei vie yhtiöstä kassasta rahaa, vaan sen maksaa kaikki osakkeenomistajat liudennuksen muodossa. Nyt q4 2022-> q4 2023 osakkeiden määrä kasvoi 2,8%. Minulle tuo tarkoittaa sopivaa lukua, kun kyseessä kasvuyhtiö. Näiden vielä pienten kasvuyhtiöiden osaltahan käy niin, että osakepalkkio syö GAAP nettotuloksen ja siksi kassavirtalaskelmat , adj. EBITDA yms. antaa paremman kuvan liiketoiminnan kannattavuudesta.

Jos kasvu hiipuisi 20% tienoille, niin sekin olisi hyvä tulos tikittää monta vuotta peräkkäin, kunhan marginaalit on kunnossa. Itse ajattelen, että seuraavan 10 vuoden aikana on 3 vuotta, jolloin kasvu menee numerolla 2 alkavaksi, muuten on yli 20%. Yhtenä vuonna on 17% ja se johtuu siitä, että HIMS joutuu johonkin ihme pyöritykseen, joutuu remontoimaan jakelukanavansa ja HIMSn AI joutuu viranomaisten syyniin. Tämä oli tällainen arki arvaus. Tää arki arvaus riittää kasvattamaan markkina-arvoa. Ja vastaus yhdellä luvulla on 25% todennäköisyys, että kasvu hiipuu 20% tienoille.