Näin joulun alla mikä sen parempaa ajanvietettä kuin amatöörihistoriantutkimus. Mieleeni muistui tämä vanhan näköinen, mutta informaatioltaan verraten kattava sivusto suomalaisista pörssiyhtiöistä:

Tuolta löytyy käytännössä kaikista pörssiyhtiöistä (myös jo kauan sitten sieltä poistuneista) perustietoja osakesarjoista, anneista jne.

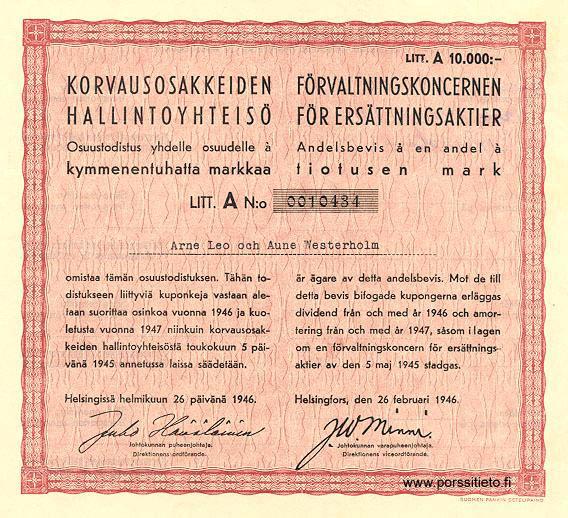

Oudoimpia lintuja pörssissä koskaan lienee ollut “Holding” eli Korvausosakkeiden hallintayhteisö, jonka osakkeiden avulla korvattiin sodassa omaisuutensa menettäneille taloudellista vahinkoa (markka oli valuuttana menettänyt rajusti arvoaan, jolloin Holdingin pörssiosakkeet oli hyvää likvidiä tavaraa).

https://www.porssitieto.fi/osake/holding.html

Kaikille foorumilaisille oikein rauhallista joulua.