Olen samaa mieltä, mutta Atrian tuloskunto on muuten parempi. HKScanille tämä pudotus ei ole absoluuttisesti niin suuri, mutta jokainen harha-askel vie kauemmaksi voitollisesta tuloksesta.

Eiköhän se 2021 voitollisuus ole selvää mutta ylittääkö vuoden 2020 tuloksen mikä on ennuste.

Noin 20milliä oli 2020 tulos, tällä hetkellä ollaan 3-6milliä edellä jos Q vertaa ja mikä on laskutapa.

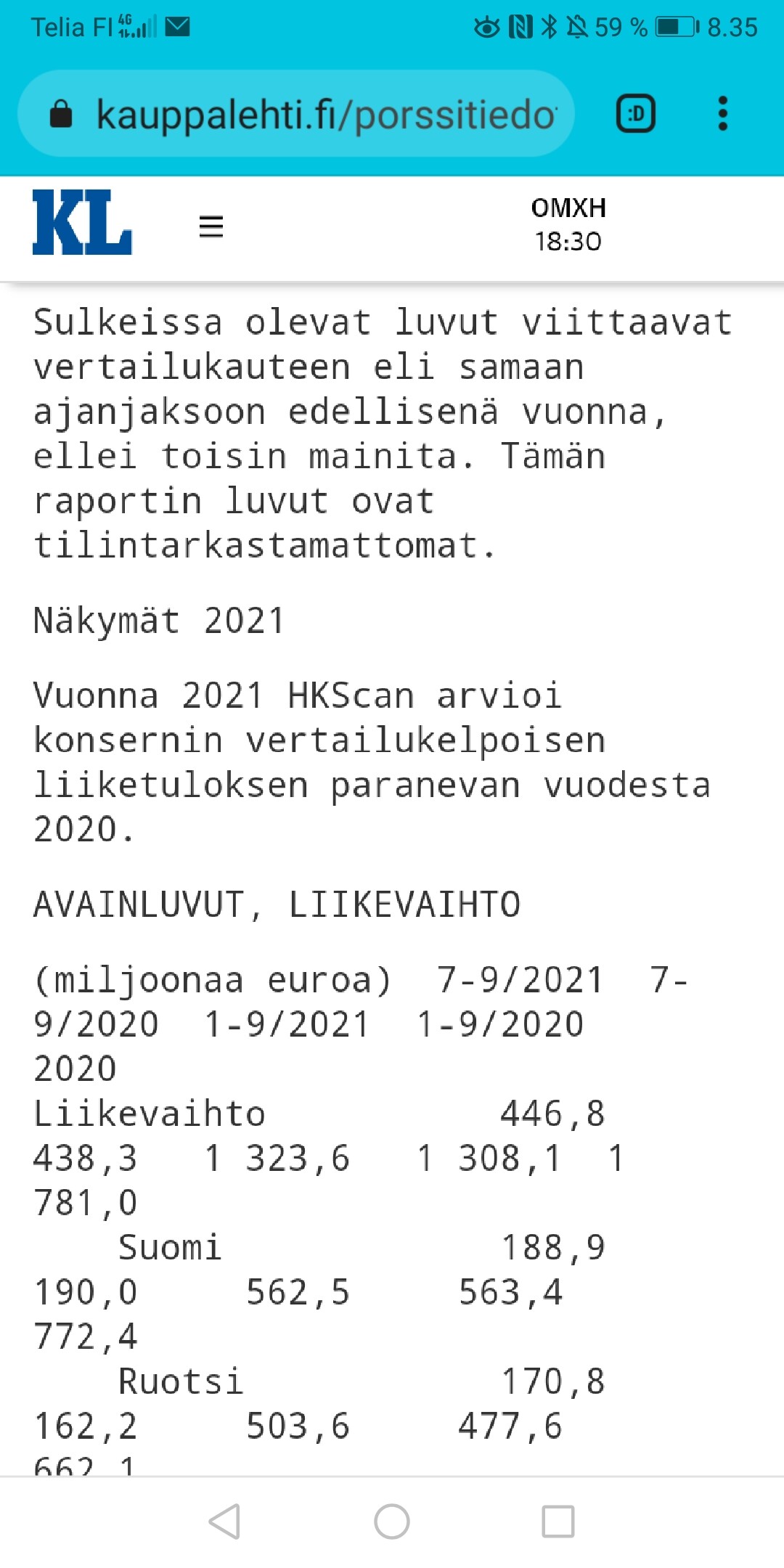

Näkymät vuodelle 2021

Vuonna 2021 HKScan arvioi konsernin vertailukelpoisen liiketuloksen paranevan vuodesta 2020.

Ainakin Atria nostaa ohjeistustaan, ohjeistivat ennen 41-48 MEUR ja nyt siis 47-54 MEUR eli haarukassa vajaan 15% nosto. Sinänsä kaiketi Atrian mainitsemat syyt voivat olla päteviä myös HK Scanille?

Lisäpotkua soisi tulevan myös Rauman jo keväällä kerrotuista kehitystoimenpiteistä (linkattu viesti)

Atria nostaa vuoden 2021 liikevoitto-ohjeistustaan

Atria nostaa vuoden 2021 liikevoitto-ohjeistustaan ja arvioi oikaistun liikevoiton olevan 47-54 miljoonaa euroa (40,5 milj. euroa).

Syy liikevoittoennusteen parantamiselle on Food Service – ja pikaruokamarkkinan odotettua nopeampi elpyminen koronarajoitusten poistumisen jälkeen ja odotettua parempi myynti näihin kanaviin. Myös kesän grillaustuotteiden myynti oli ennakoitua parempi. Loppuvuoden tuloskehitykseen vaikuttavat eri myyntikanavien kysynnän kehittyminen, viennin kannattavuus sekä kustannusinflaation vaikutukset.

1 tykkäys

Loistava indikaattori myös HK:lle. Ravintolat elpyneet nopeammin kun osattu odottaa.

Hemmilä tuota Food servicen heikkoutta tuonut esiin. Nyt ilmeisesti asiaan tullut muutos Atrian mukaan. ![]()

Huomenna torstaina nähdään Q3 tulos. Tässä odotukset maltilliset ja hyvä jos pääsevät viimevuoden Q3 tasolle. Usko tähän yritykseen vähän mennyt.

Ennen Q2 2021 tulosta niin sisäpiiriläiset tankkasivat osakkeita, yllätettiin osingolla ja myytiin Vantaan kiinteistö. Kaikki merkit että tulos olisi voinut olla hyvä, mutta …

Tällä hetkellä ei positiivisia uutisia missään, kurssi sukeltanut ja kaupankäynti hyvin ohutta. Tosin ei negaria annettu, mutta en tiedä jos johto aina ajan tasalla.

Varaudun kylmään kyytiin, mutta toivon parasta.

2 tykkäystä

Itse vielä odotan hyvää tulosta kun Atriallakin mennyt loistavasti.

Food service elpynyt voimakkaasti ja ennätyksellisen hyvä grillikesä takana.

Balttiassa ja Tanskassa toivottavasti parempaa, korjaavat toimenpiteet tehty Hemmilän mukaan???

1 tykkäys

Mielestäni OK ja odotusten mukainen tulos. Q4 on yleensä hyvin vahva.

Pieni huolestuminen siitä että yrityksen tase ei ole riittävän vahva jotta strateeginen muutos voitaisiin viedä läpi - ei kai vaan suunnitella antia!

Lisäksi keskustelu siitä että toimintaympäristö on haastava. Tässä vähän alennetaan odotuksia mielstäni.

2 tykkäystä

En usko antiin vaan ehkä tappiollista liiketoimintaa yritetään myydä. Sama lause oli jo viime osarissa.

3 tykkäystä

Oma usko loppui ja siirryin katsomoon (onneksi sain omat pois).

Miinukset:

- Kasvu on lähes olematonta, kansa ei voi syödä määräänsä enempää makkaraa.

- Ala on todella kilpailtu.

- Trendi on alaa vastaan, kasvissyönti lisääntyy.

- Osinkotuotto heikkoa

- Velkaa aika paljon

Plussat:

- Onko niitä?

Alun perin ajattelin että tämä voisi olla hyvä pitkään salkkuun. Kolmisen vuotta jaksoin seurata.

Jos kaivamalla kaivaa jotain hyviä puolia, niin kurssi surffaa aika kivasti kakkosen molemmin puolin. Ehkä tällä voisi tehdä rahaa, kun ostaisi aina 1,8 ja myisi 2,2, itse en välitä moisesta veivaamisesta.

Onko parviälyllä parempaa tietoa miksi kannattaisi hypätä kyytiin?

6 tykkäystä

Edellisten lisäksi lasken miinukseksi moneen kertaan mainitun kytkyn lihatuottajiin. Näen sen uhkana uudistumiselle ja ruokatrendien muutosten hyödyntämiselle, erityisesti sianlihan osalta.

Plussapuolella näen uudet valmisruoat, yhteistyöt ja -omistukset esim. Boltsi-tuotteissa ja Kivikylän laadukkaissa tuotteissa. Sinisellä ja vanhan liiton eineksillä ei tule pärjäämään kun kuluttajien sukupolvi vaihtuu. En tunne juuri ketään joka siitä valmistaisi ruokaa perheelleen (vrt. vanhempi sukupolvi).

1 tykkäys

Ajaako Atriakin 2024 päin seinää kun tekee kalliin investoinnin siipikarjatehtaaseen?

Hk nähnyt sen ja uudistuu kovaa vauhtia, ei ole viennistä riippuvainen, parantanut tulostaan kovasti viimeisen 2 vuoden aikana.

Jotain plussiakin.

1 tykkäys

itse uskon siihen että pari kolme vuotta, lukemat ja tulokset hk:llakin on aivan eriluokkaa mitä nyt. nykyinen toimari on pistänyt toimeen, ja saanut edellisten harrastelijoiden sotkut siivottavaksi, näkeehän sen hiljalleen parantuineista numeroistakin koko ajan.

pitkään salkkuun siis sopiva.

2 tykkäystä

Tervetuloa tepido83

itse ostin oman jälkikasvun salkkuun tätä juuri siitä syystä, että uskoin tj:n saavan Hujasen eväät kääntymään parempaan kuntoon ja siitä Suomen kulinaristien vientivetonaulaksi. Kaikki eivät tulevaisuudessakaan syö pelkkää rehua, lihasta tulee väistämättä kalliimpaa ja siitä ollaan myös valmiita maksamaan. Nyt tosiaan on kaikenlaista haastetta kaikkialla ja käänne viivästynee, mutta odotellaan… ei viimeisin tulos ollut mitenkään yllättävä.

Hemmilä on saanut lihatalon talouden oikeaan suuntaan. Valitettavasti vahva kytkös lihantuottajiin on ongelmallinen koska he ovat kuitenkin omistajista äänivaltaisimpia. Eli nythän tuotantokustannukset ovat nousseet kallistuneen viljan ja energian myötä paljon ja lihataloilla on paineita nostaa tuottajahintoja. Varsinkin sikapuolella on ylituotantoa niin kaupalla on etulyöntiasema hinta neuvotteluissa. Hkn (yhtälailla Atria) on myytävä kaikki mitä tuottajat tuottaa eli kaikki ostetaan sisään mitä omistaja tuottaa koska omistaja haluaa niin. Eli vaikka Hemmilä haluaisi leikata sianliha tuotantoa se ei käy koska ylintä päätösvaltaa käyttävä ääni haluaa tuottaa ylituotantoa tappiolla. Lintupuoli on parempi koska lihatalo sanelee käytännössä tuotantomäärät ja broilerin kulutus on myös kasvava toisin kuin nauta ja sika. Nautapuoli taas on tasapainossa koska maitolehmien lukumäärä on aleneva joten naudanlihan määrä alenee luontaisesti.

Hkn arvo yhtiönä taitaa olla samalla tasolla kuin ennen kriisianteja joten osake on siltä osin aika saman hintainen kuin ennen anteja. Tästä en ole ihan varma mutta eikös kurssi ollut 4€ tienoilla ennen kuin osakemäärä anneissa tuplaantui? 4€ hintaan oli jo sisällytetty Rauman teurastamon odotukset joten nykyinen 2€ hinta on kaiketi kohdillaan.

Nykyisin hk on voitollinen joten akuutti kriisi on takana. Valitettavasti taseen vieraspääoma on aika hidas kuoletettava kun ei ne tulokset mitään it sektorin lukuja ole. Vielä kun ottaa huomioon että lso osuuskunta tarvitsee osinkoja niin pitkä on tie vakavaraiseksi hyväksi osingonmaksajaksi joka ostaa omia osakkeitaan pois. Mutta jos ostaa tosi piiiitkään salkkuun.

3 tykkäystä

olen työskennellyt maatalousmyyjänä, itselleni ihan normaalia että on lihakuntaa omistajana, niin toki sitä omien etuja seurataan ja pyritään lihasta saaman paras hinta. kotimainen laadukas tuotanto on tärkeä asia. sama asi valiolla.

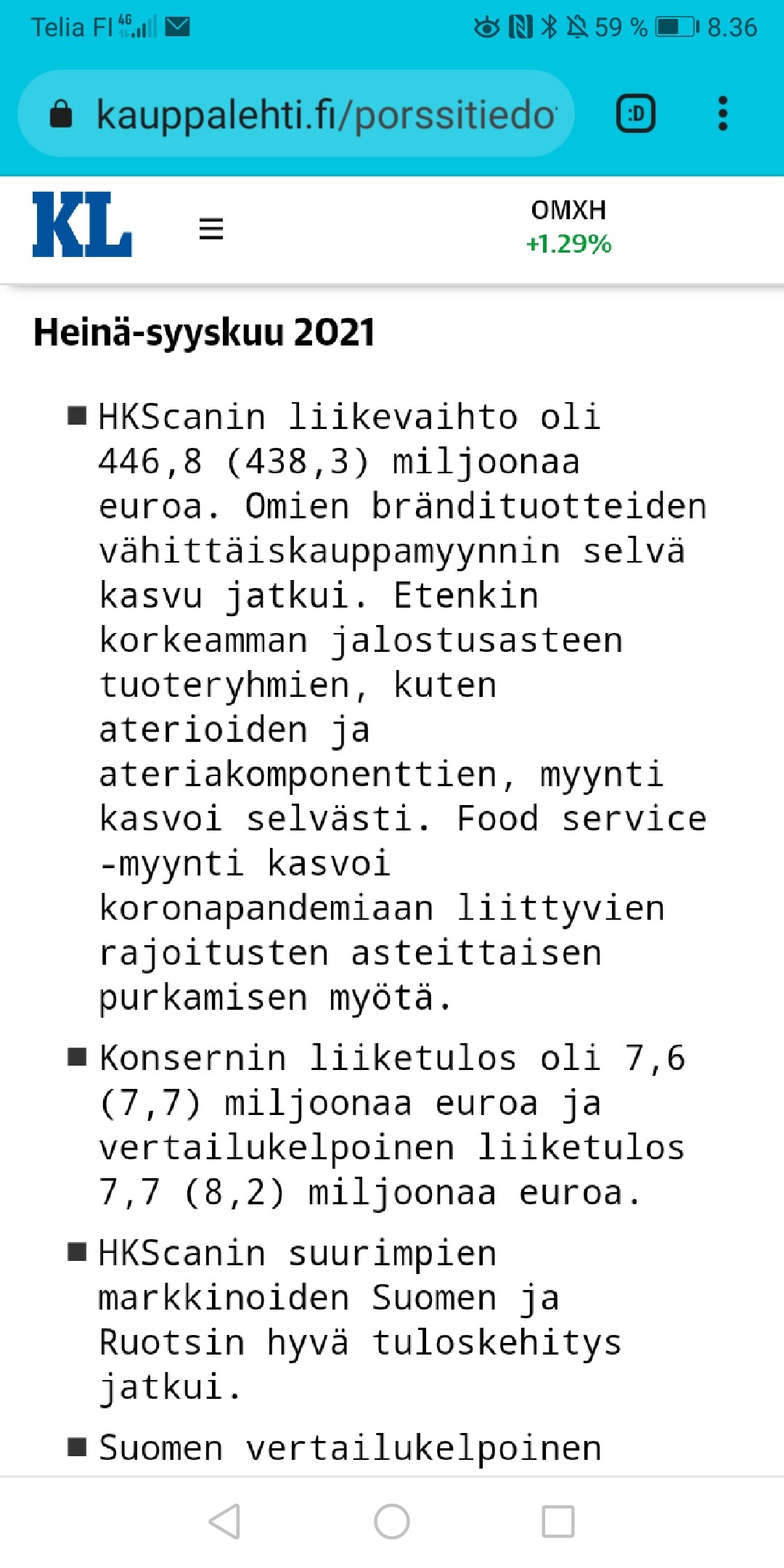

HKScanin liikevaihto kasvoi 1,9 % 446,8 miljoonaan euroon ja ylitti ennusteemme. (OPe: 443 milj. euroa).

Vertailukelpoinen liikevoitto heikkeni vertailukaudesta 7,7 miljoonaan euroon (Q3/20: 8,4 milj. euroa), mutta oli hiukan odotuksiamme (OPe: 7,1 milj. euroa) parempi.

Ja kommenttina:

Epävarmuudesta huolimatta osakkeen arvostuskertoimet ovat matalat ja osakkeen nykykurssissa on jo paljon synkkyyttä mukana.

Aika kummallinen reaktio eilen selvään tulosylitykseen.

1 tykkäys

Uskon että sijoittajien luottamus HK johdon kykyyn on huonohko. Vaikkakin ollaan parannettu tulosta viime vuosina niin hyvin alhaalta on lähdetty ja ollaan selkeästi verrokkeja huonompia. Lisäksi tämä LSO kytkös on kyllä ongelmallinen sijoittajille (kenen intressit painavat eniten…)

Yritystä ei juurikaan seurata OP:ta lukuunottamatta.

Minulle Q3 tulos oli pitkälti odotusten mukainen. Valitettavasti kannattavuus ei parantunut (Q3 21 vs Q3 20). Selityksiä paljon, mutta myös huolestuminen kustannusnoususta.

Tämä on ollut huonoimpia sijoituksia mitä itse olen tehnyt ja olen possaa vähentänyt ajoissa onneksi.

Mielstäni ihan oikein että osake dippasi hieman eilen (tässä lähinnä syötiin tätä pre tulosjulkistus euforiaa).

1 tykkäys

Olen reilusti eri mieltä. Tämä valtava 3vuoden parannus ei ole näkynyt osakkeessa ollenkaan. Merkillistä.

Mikä euforia? Sekö kun noustiin vuoden alimmista 10centtiä kun Atria antoi posarin?

1 tykkäys