Molempien kohdalla kynnys on kuinka nopeasti saadaan tuotantokustannukset suhteutettua nykytasoon ja jatkoa ajatellen sen alle. Eli asiaan olisi pitänyt ryhtyä jo keväällä.

Jukka-Talohan jätti leikin kesken. Muita alle 1% liikevoittoa viimeisen 5v aikana tehneitä on DEN, Kannustalo ja Kiiruna Talot, joten mitä niille kuuluu nyt?

Honkarakenteen rahavirralla on tapana kasvaa myynnin kasvun myötä ja laskea myynnin laskun myötä. Tämä johtuu etupainotteisista maksuista asiakkaan maksaessa valmistuvaa taloa valmistumisasteen mukaan. Miten tämä vaikuttaa Honkarakenteeseen ja sen lukuihin?

1 tykkäys

Näillä muilla talofirmoilla ei ymmärtääkseni taida olla ennakkolaskutusta vaan maksuerät tulevat jälkikäteen sovittujen vaiheiden valmistumisen myötä. Tämä taitaa olla yleinen laskutustapa alalla ja varsinkin Jukkatalojen konkurssin jälkeen asiakkaat eivät ole halukkaita maksamaan mitään ennakkoon.

Lapwall ketjusta bongattu. Koskee hieman myös Honkarakennetta. Pieni kilpailija Puurakentajat tipahti pois.

Massiivipuurakentamisesta tunnettu Puurakentajat on rakentanut pientaloja, kerrostaloja sekä esimerkiksi kouluja ja päiväkoteja.

4 tykkäystä

Tässä on Ollin uusi yhtiörapsa Honkarakenteesta. ![]()

![]()

Honkarakenteen liikevaihto jää lähivuosina arviomme mukaan matalalle tasolle. Markkinatilanne pientaloissa tai vapaa-ajan rakentamisessa kuluttajille on säilynyt edelleen heikkona ja projektimarkkina yrityksille tuntuu odottavan parempia aikoja. Matalilla volyymeilla emme myöskään näe tuloksessa parannusta ja selkeä tuloskasvu vaatiikin mielestämme selvästi korkeampaa liikevaihtoa (viennissä onnistuminen, Suomen markkinan palautuminen) sekä nykyisen tehokkuuden ylläpitoa/parantumista (kulusäästöt). Osake on hinnoiteltu varsin maltillisesti pitkän aikavälin potentiaaliinsa nähden, mutta lyhyellä aikavälillä nousuvara on mielestämme hyvin rajallinen.

Rapsasta lainattua:

Tulostaso jää kuitenkin historiaa (viimeisen 5v EBITmarginaali k.a. 5,6 %) alhaisemmalle tasolle kannattavan Venäjän vientiliiketoiminnan lopetuksen (lopetettu vuonna 2022) ja historiaa alhaisempien volyymien vuoksi. Jotta entisiin kannattavuuksiin voitaisiin mielestämme yltää, tulisi yhtiön saada lisää tehoja koneesta irti (uusia säästöjä) tai saada nostettua liikevaihtoansa vielä yli nykyisten ennusteidemme. Tähän yltäminen vaatisi mielestämme vientipanostuksissa onnistumista, sillä Suomen markkinoiden palautumisen jälkeen muutamia prosentteja kovempi kasvu kotimarkkinoilta on pitkälti puurakentamisen penetraation nousun ja markkinaosuuksien valtaamisen varassa hyvin kilpaillulla alalla. Alalla nähdyt konkurssit osin helpottavat kilpailupainetta, mutta myös mielestämme karkottavat kysyntää lyhyellä aikavälillä. Honkarakenteen kilpailukykyä tässä tilanteessa parantaa tunnettu brändi ja nettovelaton tase.

EDIT:

Tässä olisi vielä kommenttikin. ![]()

3 tykkäystä

Toimitusjohtajakin palannut ostolaidalle.

5 tykkäystä

Kiinnitin jo pari viikkoa sitten huomiota päivitettyyn omistajalistaukseen, jonka mukaan Arimo Ristola ja hänen Akr-invest Oy (Honkarakenteen suurin omistaja) ovat lisänneet reilut 27 500 osaketta marraskuun aikana. Datan perusteella lisäykset on tehty 2,90-3,00 € hinnoilla.

Mukava huomata, että nyt Markokin lisäillyt 10 000 lappua n. 10% kalliimmalla kuin Ristola.

Näitähän on historian valossa kannattanut seurata varsinkin Honkarakenteen kohdalla.

6 tykkäystä

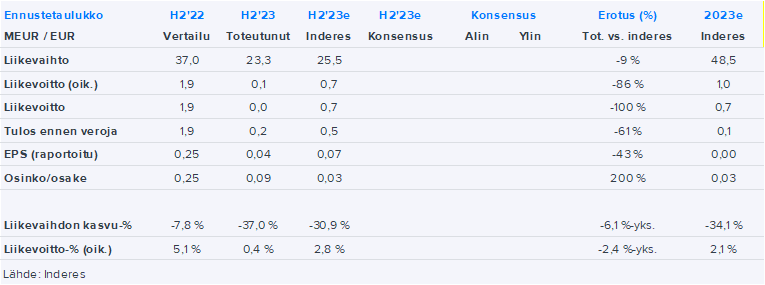

Tässä on Ollin kommentit, kun Honkarakenne julkistaa H2-rapsansa keskiviikkona. ![]()

Ennustamme Honkarakenteen liikevaihdon jatkaneen viime vuoden jälkipuoliskolla selvässä laskussa ja operatiivisen tuloksen kärsivän vielä alhaisista volyymitasoista. Markkinatilanne on arviomme mukaan edelleen haastava niin kuluttaja- kuin vientikaupassa ja alhaisilla volyymeilla kiinteät kulut vievät aimo osan tuloksesta. Iso mielenkiinto on näkymissä, joiden tulisi viestiä piristymisestä viimeistään vuoden toiselle puoliskolle. Emme tee muutoksia ennusteisiimme tai näkemykseemme ennen tulosta.

3 tykkäystä

Tänään tulee Honkarakenteen H2-tulos ja saadaan myös Honkarakenteen toimitusjohtaja Marko Saarelainen tänne meille haastatteluun.

Kysymyksiä voi laittaa tulemaan!

3 tykkäystä

Heinäkuu - joulukuu 2023

Honkarakenne-konsernin heinä-joulukuun liikevaihto oli 23,3 miljoonaa euroa (H2 2022: 37,0), joka on 37 prosenttia edellisvuotta pienempi

Oikaistu liiketulos laski ja oli 0,1 miljoonaa euroa (1,9)

Oikaistu tulos ennen veroja oli 0,3 miljoonaa euroa (1,9)

Osakekohtainen tulos oli 0,04 euroa (0,25)

Tammikuu - joulukuu 2023

Honkarakenne-konsernin tammi-joulukuun liikevaihto oli 46,3 miljoonaa euroa (2022: 73,7), joka on 37 prosenttia edellisvuotta pienempi

Liiketulos oli tappiolla -0,1 miljoonaa euroa (4,2) ja tulos ennen veroja jäi tappiolle -0,3 miljoonaa euroa (3,6)

Oikaistu liiketulos oli 0,3 miljoonaa euroa (4,2), joka on 92 prosenttia edellisvuotta pienempi

Oikaistu tulos ennen veroja oli 0,2 miljoonaa euroa (3,6) ja se laski 95 prosenttia verrattuna edellisen vuoden vastaavaan ajankohtaan

Osakekohtainen tulos oli -0,04 euroa (0,47)

Nettorahoitusvelat olivat -3,0 miljoonaa euroa (-9,8)

Omavaraisuusaste oli 64,3 prosenttia (66,6)

Hallitus ehdottaa varsinaiselle yhtiökokoukselle, että 31.12.2023 päättyneeltä tilikaudelta ei jaeta osinkoa (2022: 0,25 euroa). Lisäksi hallitus ehdottaa, että sijoitetun vapaan oman pääoman rahastosta jaetaan pääoman palautusta 0,09 euroa osakkeelta.

Nopeasti vilkaistuna vähän heikohko raportti ja koko vuosi 2023 jäi Honkarakenteella odotuksia heikommaksi vuodeksi. Markkinatilanne on säilynyt odotuksiemme mukaisesti vaikeana vuoden 2023 lopussa ja nyt vuoden 2024 alussa. Tämä on heijastunut liikevaihtoon, tulokseen, tilauskantaan sekä näkymään heikentävästi. Ohjeistus jäi pienellä luvuilla aika merkittävästi odotuksista. Vuosi 2024 tulee nähtävästi jäämään Honkarakenteelle vielä heikon tuloksen vuodeksi ja palautuminen siirtyy eteenpäin. Pääoman palautus nosti hieman tunnelmia, mutta pitäisi kyllä liiketoiminnoissa kohta nähdä jo piristymistä.

3 tykkäystä

Honkarakenteen taloudellinen tilanne on hyvä. Heidän kannattaisi ilman muuta näkyvästi mainostaa sillä - nyt ihmiset eivät uskalla alkaa rakentaa, kun pelkäävät rakentajan menevän konkkaan. Tuo on selkeä etu ja se kannattaisi tehdä näkyvöksi markkinointipäässä!

6 tykkäystä

Ei ole tullut Honkarakennetta enää seurailtua kuin ihan sivusilmällä sen jälkeen kun tuli irrotettua osakkeesta. Kova suoritus, kun viime vuonna painaa tuossa markkinassa positiivisen tuloksen ![]() Osakekurssia on kuitenkin todella vaikea ymmärtää. Kurssi pyörii nyt 3 €:n pinnassa. Lähes koko 2010-luku pyörittiin tuon alle ja nyt vielä kohtuullisen tärkeä Venäjän markkina on mennyttä, todennäköisesti hyvin pitkäksi aikaa. Kauhea rakentamisensuhdanne siihen päälle, eikä vielä mitään merkkejä milloin käänne tulee. Aika paljon hyvää hinnoiteltu kuitenkin sisään. Onko jotain syytä miksi tätä kannattaisi penkoa enemmän?

Osakekurssia on kuitenkin todella vaikea ymmärtää. Kurssi pyörii nyt 3 €:n pinnassa. Lähes koko 2010-luku pyörittiin tuon alle ja nyt vielä kohtuullisen tärkeä Venäjän markkina on mennyttä, todennäköisesti hyvin pitkäksi aikaa. Kauhea rakentamisensuhdanne siihen päälle, eikä vielä mitään merkkejä milloin käänne tulee. Aika paljon hyvää hinnoiteltu kuitenkin sisään. Onko jotain syytä miksi tätä kannattaisi penkoa enemmän?

2 tykkäystä

Käännettä odotellaan 2024 H2 ajalle ja rakennusalalla se on tällä hetkellä vallitseva oletus. Odotus käänteestä pohjautuu inflaation madaltumiseen, korkojen laskuun ja rakentamissuhdanteen piristymiseen. Jos korkonäkymät muuttuvat negatiivisemmaksi ja käänteen osalta täytyy taas potkaista tölkkiä pidemmälle niin se varmaankin vaikuttaa Honkarakenteenkin osakkeen hinnoitteluun niin, että saa ostaa taas askeleen alemmalta kurssitasolta. ^^Tämä kaikki siis ihan amatöörin pohdintaa.

Ps. Honkarakenteen kassa näyttää olevan kunnossa suhdanteesta huolimatta. Kannattaa siis katsoa myös EV pohjaisia tunnuslukuja arvostusta miettiessä.

2 tykkäystä

Olli haastatteli Honkarakenteen toimitusjohtajaa Marko Saarelaista. ![]()

Vaikka markkina oli vuonna 2023 erityisen vaikea, otti Honkarakenne loppuvuonna askeleen kohti parempaa. Vuoteen 2024 lähdetään kuitenkin takamatkalta, sillä tilauskantaa ei ole vielä niin paljoa, kuin tavoitteet edellyttäisivät. Toisaalta yhtiön toimintaa on onnistuttu tehostamaan. Honkarakenteen toimitusjohtaja Marko Saarelainen kommentoi markkinan muutoksia ja tämän vuoden näkymiä analyytikko Olli Koposen haastattelussa.

Aiheet:

00:00 Aloitus

00:15 H2:n pääkohdat

01:33 Loppuvuonna kohti parempaa

02:16 Kannattavuus heikolla tasolla

03:26 Tehostamista tapahtunut

04:25 Tilauskanta

05:44 Kuluttajamyynti ollut erityisen heikkoa

07:27 Hirsitalorakentaminen valtaa markkinaa

08:20 Projektimyynissä varovaisen optimistisia

09:21 Rivitalokonseptin ensimmäinen hanke sovittu

10:15 Viennin kehitys ja näkymät

11:45 Tärkeimmät vientimaat

13:33 Kiinassa ei ole vauhti kiihtynyt koronan jälkeen

14:58 Hintojen kehitys

16:48 Kilpailutilanne

17:55 Ohjeistus

3 tykkäystä

@Olli_Koponen on tehnyt mainion Laajan rapsan Honkarakenteesta ja se on kaikkien luettavissa, kuten kaikki Laajat rapsat.

Hirsirakentaja on kohdannut hyvien suhdannevuosien jälkeen merkittävän romahduksen kysynnässä. Hyvinä vuosina tehty tuloskäänne ja parantunut taloudellinen asema avittavat Honkarakennetta läpi vaikeamman suhdanteen. Suhdanteen piristyessä odotamme tuloskasvun olevan ripeää, mutta erittäin vilkkaan kotimaisen markkinan ja lopetetun Venäjän viennin tukemiin huippuvuosien kannattavuuksiin emme näe toistaiseksi paluuta.

Rapsasta lainattua:

Vuodesta 2026 eteenpäin liikevaihdon jatkuva kasvattaminen vaatii mielestämme etenkin vientipanostuksissa onnistumista, sillä Suomen markkinoiden palautumisen jälkeen muutamia prosentteja kovempi kasvu kotimarkkinoilta on pitkälti puurakentamisen penetraation nousun ja markkinaosuuksien valtaamisen varassa hyvin kilpaillulla alalla. Tulostason odotamme operatiivisen vivun (OPEX %-osuus laskee) ja myyntikatteen parantumisen (hinnoittelu, volyymit + myyntimix) vuoksi nousevan myös selvästi vuosien 2025-2026 aikana. Vuoden 2025 liikevoittomarginaalin ennustamme nousevan 3,2 %:iin ja vuonna 2026 edelleen 3,9 %:iin. Liikevoitto nousee ennusteissamme vuoden 2026 lopussa 2,2 MEUR:oon nykyiseltä nollatasoiltaan.

EDIT:

Vielä kommentit:

5 tykkäystä

Honkakenteen kilpailija Kontiotuote kertoi merkittävästä kaupasta:

250 MEUR 7 vuodelle, nopealla matikalla 35 MEUR liikevaihtoa jo pelkästään tästä per vuosi Kontiotuotteelle, jonka liikevaihto viime vuonna oli kuitenkin 56 MEUR. Merkittävä liike myös Honkarakenteen kannalta, sillä onnistuessaan luo varmasti hyvää maakuvaa suomalaisesta hirsirakentamisesta. Ilmeisesti kyseessä jonkinlainen luksus/premium-kohde.

Toisaalta Honkarakenteella vienti ollut kuitenkin se muista suomalaisista rakentajista erottava tekijä ja nyt Kontiotuote nousee selvästi siinä kyllä Honkarakenteen rinnalle.

Hieno kauppa ja toivottavasti poikii myös muitakin jatkossa!

21 tykkäystä

Tässä on tyyliä, isoilla kirjaimilla tulosvaroitus, ei pitäisi ainakaan jäädä huomaamatta:SISÄPIIRITIETO, TULOSVAROITUS: HONKARAKENNE OYJ LASKEE VUODEN 2024 TALOUDELLISTA OHJEISTUSTAAN JA ANTAA ENNAKKOTIEDON ENSIMMÄISEN VUOSIPUOLISKON LIIKEVAIHDOSTA JA KANNATTAVUUDESTA | Kauppalehti

Honkarakenne Oyj laskee vuoden 2024 taloudellista ohjeistustaan.

Suomen historiallisen heikko rakentamisen suhdanne yhdistettynä viennin hitaaseen kehitykseen on johtanut odotettua pienempään tilauskertymään.

Honkarakenne Oyj:n päivittää 14.2.2024 julkaistua taloudellista tulosohjausta vuodelle 2024:

Uusi ohjeistus vuodelle 2024

Honkarakenteen näkemyksen mukaan vuonna 2024 konsernin liikevaihto laskee aiemmasta tulosohjauksesta ja jää 38–44 miljoonaan euroon. Konsernin liiketulos laskee ja jää -2,2 – -0,8 miljoonaan euroon.

Aiempi tulosohjeistus, julkaistu 14.2.2024

Honkarakenteen näkemyksen mukaan vuonna 2024 konsernin liikevaihto on edellisvuoden tasolla ja on 43–50 miljoonaa euroa. Konsernin liiketulos on +/-0,0 – +0,5 miljoonaa euroa.

Yhtiön näkemys vuoden 2024 kehityksestä perustuu olemassa olevaan tilauskantaan, kesän aikana saatuihin tilauksiin sekä näkemykseen toimintaympäristön ja markkinoiden pitkittyneestä elpymisestä.

Ennakkotietoja vuoden 2024 ensimmäisen vuosipuoliskon kehityksestä

Alustavien ja tilintarkastamattomien tietojen perusteella Honkarakenne-konsernin ensimmäisen vuosipuoliskon 2024 liikevaihto oli noin 14,5 miljoonaa euroa ja vertailukelpoinen liiketulos oli noin -2,7 miljoonaa euroa.

| 1–6/2024 | 1–6/2023 | 1–12/2023 | |

|---|---|---|---|

| Liikevaihto, milj. euroa | 14,5 | 23,0 | 46,3 |

| Liiketulos, milj. euroa | -2,7 | -0,1 | -0,1 |

| Oikaistu liiketulos, milj.euroa | -2,7 | 0,3 | 0,3 |

Honkarakenne-konserni julkistaa vuoden 2024 puolivuosikatsauksen torstaina 22.8.2024. Yritys ei kommentoi ennakkotietoja ensimmäisen vuosipuoliskon tuloksesta ennen puolivuosikatsauksensa julkaisemista.

7 tykkäystä

Tässä on Ollilta tuore yhtiöraportti Honkarakenteesta. ![]()

Honkarakenne laski tulosohjeistustaan tiistaina. Markkina ei ole vetänyt odotuksien mukaan ja sekä liikevaihto että tulos laskivat voimakkaasti H1:llä. Laskimme ennusteitamme tulosvaroituksen, H1-ennakkotietojen ja heikon suhdanteen vuoksi selkeästi. Odotamme edelleen merkittävää piristymistä liiketoiminnassa vuosina 2025-2026, mutta tulosparannuksen sekä markkinan riskit ovat arvostukseen nähden liian korkeat. Toistamme vähennä-suosituksemme ja laskemme tavoitehintamme 2,90 euroon (aik. 3,20 euroa).

3 tykkäystä

Hongan H1 ulkona:

Tulos ennakoidun heikko. Vielä Jenin tuomat valuuttatappiot painoivat alarivin tuloksen odotuksia isoimmille tappioille. Liikevaihto selkeässä laskussa etenkin Viennissä. Euroopan elpyminen ei ottanut tuulta alleen. Tilauskanta hieman alle vertailukauden, mutta pitäisi olla mahdollista yltää vertailukauden tasoiseen liikevaihtoon ja näin uuteen ohjeistukseen. Tuloksen tekeminen loppuvuonna on kuitenkin vielä mielestäni lisäkauppojen takana. Positiivista oli noussut rahavirta ja edelleen hyvä taseasema. Huomenna sitten vähän pidempää analyysia.

4 tykkäystä