Pitäis varmaan laittaa Honkarakenteelle sijoittajaviestiä, että toivottaisiin jonkinlaista asiakkuutta Inderesille, jotta saisimme edes toimarihaastatteluja. Parasta olisi tietenkin, että ostaisivat analyysin. Palvelisi sijoittajanäkyvyydellään myös firmaa. Nythän tämä on aivan pörssin nurkassa pimennossa.

3 tykkäystä

Onko kellään tietoa miten puutavaran hinnan muutokset vaikuttaa Honkarakenteeseen? Miten siellä hinnoitellaan talopaketit ja missä vaiheessa tilausta jne?

Siirtävät suoraan hintoihin. Ostin saunan viime syksynä ~15000€, sama sauna nyt 23000€ ![]()

4 tykkäystä

Toimarihan tykkää itse käydä melko lyhyttä kauppaa Honkarakenteen osakkeilla kuten on huomattu, ks. ylempää ketjusta. Ehkä treideillä pääsee helpommin paremmille tuotoille kun ei ole ulkopuolista analyytikkoseurantaa häiritsemässä.

4 tykkäystä

Minkälaista kutinaa porukalla huomisen osarin tiimoilta? Kuinka paljon raaka-ainekustannusten nousu on päässyt lopulta vaikuttamaan tuloskuntoon…? Menekkiä tuotteilla on kuitenkin tainnut kokoajan olla.

2 tykkäystä

HONKARAKENNE OYJ PUOLIVUOSIKATSAUS 1.1. – 30.6.2021

LIIKEVAIHTO JA LIIKETULOS KASVOIVAT MERKITTÄVÄSTI, TILAUSKANTA HISTORIALLISEN SUURI

Tammikuu - kesäkuu 2021

- Honkarakenne-konsernin tammi-kesäkuun liikevaihto oli 29,6 miljoonaa euroa

(H1 2020: 22,6 miljoonaa euroa). Liikevaihto nousi edellisen vuoden vastaavaan jaksoon nähden 31 prosenttia. - Liiketulos sekä oikaistu liiketulos olivat 1,7 miljoonaa euroa (1,0).

- Tulos ennen veroja oli 1,7 miljoonaa euroa (1,0).

- Osakekohtainen tulos oli 0,25 euroa (0,12).

Honkarakenteen tulosohjaus vuodelle 2021 pidetään ennallaan.

Honkarakenteen näkemyksen mukaan vuonna 2021 liikevaihto kasvaa ja tulos ennen veroja on parempi kuin edellisenä vuonna.

Konsernin tilauskanta oli kesäkuun lopussa historiallisen suuri ja oli 60,5 miljoonaa euroa, edellisenä vuonna vastaavaan aikaan se oli 29,2 miljoonaa euroa. Kesäkuun lopussa tilauskanta oli 107 prosenttia suurempi kuin vuotta aikaisemmin.

6 tykkäystä

Vau, mahtavaa! Ja tulevaisuus näyttää sikäli hyvältä että kauppa käynyt kuin rajuilma, ennätys tilauskanta! Somessa onkin ollut Hongalla hyvän näköinen meno. Tuuli Petäjä-Sirenin suunnittelema mallisto mm. ollut kivasti esillä. Laadukkaan ja hyvän näköistä toimintaa. Numerot tukevat nyt tätä kuvaa!

EPSiä 0,25 ja kasvavalle firmalle tällä tulisi tätä menoa melkoisen kohtuulliset arvostuskertoimet.

Odotan komiasti positiivista kurssireaktiota.

4 tykkäystä

Vielä tärkeä poiminta osarista:

RAHOITUS JA INVESTOINNIT

Katsauskauden lopussa Honkarakenteen rahoitusasema oli hyvä, konsernin omavaraisuusaste oli 53 % (52 %). Nettovelkaantumisaste (gearing) negatiivinen, ja se oli -64 % (10 %). Konsernin nettorahoitusvelat olivat -9,6 miljoonaa euroa (1,2), joten konsernin likvidit varat ylittivät rahoitusvelat. Konsernin likvidit varat olivat 13,0 miljoonaa euroa (3,7). Lisäksi konsernilla on 3,0 miljoonan euron (4,5) shekkitililimiitti, joka ei ollut käytössä tämän katsauskauden lopussa kuten ei ollut vuotta aikaisemminkaan.

Konsernin käyttöomaisuusinvestoinnit olivat 0,9 miljoonaa euroa (2,2) ilman IFRS 16 -standardin mukaisia käyttöoikeusomaisuuseriä. Katsauskauden investoinnit kohdistuvat pääosin Karstulan tehtaan hirsilinjaston käyttöönoton viimeistelyyn sekä tuotannonkuljetuskalustoon.

Firma on nettovelaton ja suuri investointi Karstulan tehtaaseen on nyt viimeistelty. Nyt sitten päästään tekemään tulosta kaikilla sylintereillä, kunhan raaka-ainetta vaan saadaan.

5 tykkäystä

Noussut puuraaka-aineen hinta on tilastojen valossa saanut metsänomistajat myymään puuta alkuvuodesta kovaan tahtiin. Tässäkin tietenkin jossain vaiheessa raja tulee vastaan.

1 tykkäys

Ja uutta vahvistusta tiimiin:

2019 päättynyt tilikausi:

“TILAUSKANTA

Konsernin tilauskanta oli joulukuun lopussa 27,6 miljoonaa euroa, joka on 11 % korkeammalla tasolla kuin edellisen vuoden vastaavan ajan tilauskanta 24,8 miljoonaa euroa. Tilauskanta tarkoittaa tilauksia, joiden toimituspäivämäärä on seuraavan 24 kuukauden sisällä. Osassa tilauksia saattaa olla rahoitus- tai rakennuslupaehto.”

Ja 2020 liikevaihto oli lopulta 53 meur.

2020 lopulla taas tilauskanta:

"Tilauskanta oli vuoden 2020 lopussa 39,8 miljoonaa euroa eli 44 prosenttia korkeammalla tasolla kuin vastaavana ajankohtana vuotta aikaisemmin. "

Ja 2021 liikevaihtoa koossa H1 osalta 30meur eli 60 meur vuosivauhtia.

Tilauskanta juuri nyt:

“Tilauskanta katsauskauden lopussa oli erinomainen, yli 60 miljoonaa euroa eli 107 prosenttia korkeammalla tasolla kuin vuotta aikaisemmin vastaavana ajankohtana, ja yli 20 miljoonaa euroa suurempi verrattuna vuodenvaihteeseen.”

- Eli 28meur tilauskannalla seuraava vuosi 53meur (liikevaihto 1,9 x tilauskanta)

- 40meur tilauskannalla seuraava vuosi 60meur(tahtia, H1 30meur) (liikevaihto 1,5 x tilauskanta)

- 60meur tilauskanta H1 lopulla…Varmaan tilauskantaa purkautuu H2 alun sesongin aikana enemmän kuin ehtii uusia tilauksia tulla, tai sitten ei?

3 tykkäystä

Eli velaton yritysarvo on noin 33meur. Ja tulosta H1 tahdilla tälle vuodelle tulisi 3,4 meur

5 tykkäystä

Onko riskiä, että suuri tilauskanta on myös rasite, eli tulevien kohteiden katteet sulaa alta kohonneiden raaka-ainekustannusten takia? Eli on myyty paljon kohteita, jotka pitää toteuttaa halvemman raaka-aineen aikana sovitulla hinnalla ja puuta on ostettava, vaikka se kallista olisikin.

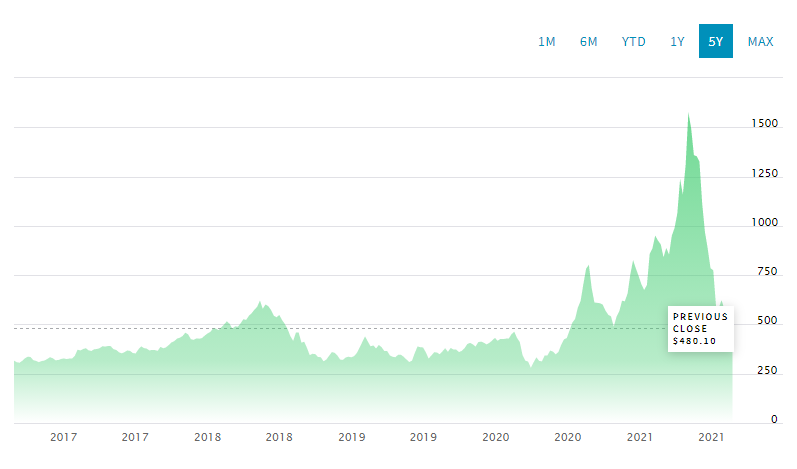

En näkisi missään tapauksessa, että tälläisen yrityksen iso tilauskanta olisi rasite. Puun hinta on alkanut jo laskea selvästi. Lisäksi, mikäli korkeat raaka-ainekustannukset on siirretty loppuasiakkaille, ja nämä tilauskannassa olevat tilaukset on myyty hieman normaalia korkeammalla hinnalla, niin tämähän näkyy nimenomaan katteissa positiivisesti. Alla screenshot Nasdaq:n sivuilta puutavaran hinnasta, joka on siis laskenut jo huomattavasti 2021 Q2:n aikana tapahtuneesta piikistä:

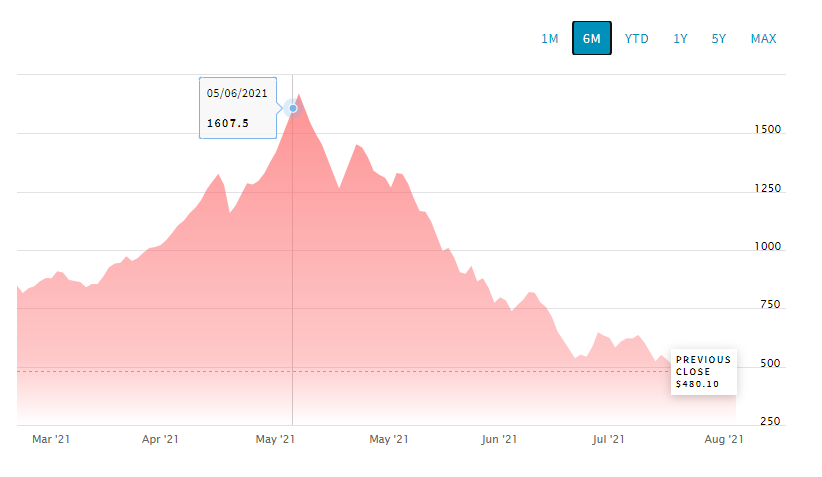

Kuvista näkee hyvin, että korkein hintapiikki on asettunut nimenomaan Q2 kohdalle alkaen huhtikuusta. Nyt hinta palautunut jo lähes normaaleihin tasoihin. Alla oleva kuva UPM:n sivuilta, joka kuvastaa Metsäteollisuus Ry:n ylläpitämää hintadataa Suomen hinnasta, joka tukee ylläolevia kuvia.

4 tykkäystä

Tässä varmaan sama kuin monessa muussakin pidemmän toimitusajan firmassa (vrt. Nimbus, Harvia), eli jo tilauskantaan myydyt projektit on myyty kohonneilla raaka-ainekustannuksilla (kts. @Hieroja n esimerkki yltä), ja nyt kun puun hinta laskettelee mukavasti(?), tarkoittaa tämä nousevia marginaaleja myös Honkarakenteelle.

Jätin tämän keväällä väliin juurikin toimarin lyhyen kurssipelin takia, mutta tämän hetken fundamenteillä pitänee harkita ostoa uudemman kerran ![]()

5 tykkäystä

Joo se toimarin kurssipeli oli tähän mennessä ainut mikä mietitytti itseänikin. Ylipäätään vahvassa johtajan komennossa näyttää firma toimivan.

2 tykkäystä

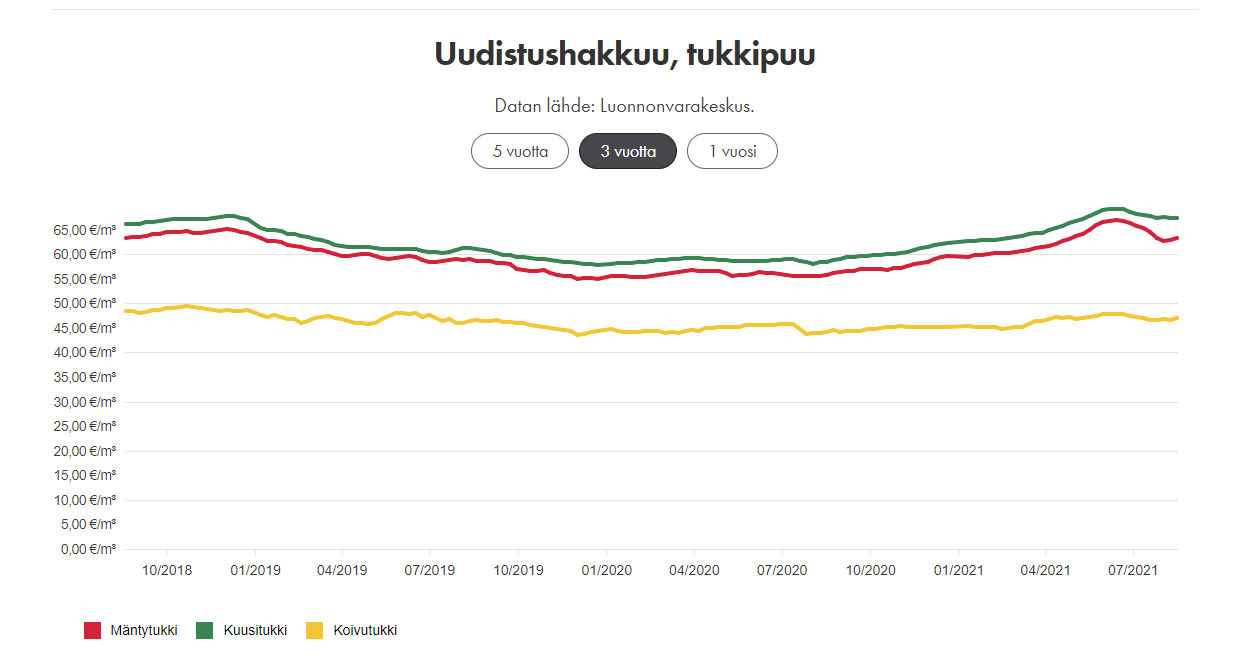

Jenkeissä puun hinta on edennyt ihan eri tavalla kuin Suomessa, mitä itse olen seurannut. En hakisi sieltä korrelaatiota. Puun hinnan osalta Suomessa hakisin sahatavaran hinnankehitystä, koska tukkihinta voi antaa sen osalta erilaisen näkemyksen. Sen tarkemmin en ole seurannut Honkarakenteen osalta tilannetta, kun en seuraa yhtiötä. Mutta tämä vain yleisenä kommenttina.

- usein kun jonkun kommodiitin hinta nousee, se voi tapahtua lyhyellä aikavälillä rajusti. Laskemaan se lähtee kuitenkin hitaammin.

8 tykkäystä

Kiitos, hyvä pointti! Tuota sawn timberin hinnalle onkin jo hieman vaikeampi löytää Suomi spesifiä “indeksiä”, josta kehitystä olisi helppo seurata. Täytynee kaivaa.

Kovat luvut ![]()

Erityisesti kannattavuuus oli todella positiivinen yllätys! Selvästi tultiin alas H2/2020 suhteen (6,9% vs. 5,7%), mutta olosuhteisiin nähden vahva suoritus. Sen suhteen oli kuitenkin ainakin itsellä aika suuret pelot. Lisäksi rahaa on kuin roskaa ja tilauskanta ylhäällä.

Kuten edellä mainittiin sahatavaran hinta on yhä koholla ja nuo edellä mainitut indeksit, taulukot ym. ei kovin hyvin kuvaa sahatavaran hintaa Suomessa. Pidemmällä aikavälillä uskoisin kuitenkin sahatavaran hinnankin täällä rauhoittuvan. Puuta Suomessa riittää ja kysyntäpiikki hiljenee ajan kanssa. Tai sitten tulee lisää tarjontaa uusien sahojen muodossa.

5 tykkäystä

Tukkipuun hintakehitys vaikuttaakin vaihteluväliltään kohtuullisen maltilliselta tilastoissa, jos vertaa markkinoilta kuuluneisiin soraääniin sahatavaran hinnannousussa.

Tilauskirjaa oli ladattu sisään 40M€ 1/2021 mennessä, eli 66% tämän hetkisestä tilauskannasta (60M) ja sahatavara taisi olla silloin vielä melko edullista (?) Osattiinko tuolloin aavistaa sahatavaran hinnannousua ja millä tasolla sahatavaran hinta pysyy ja kuinka tilauskirja kehittyy näillä nykyhinnoilla ja milloin noita 2020 tilauksia aletaan rakentamaan. Tällaisia mietteitä vaan, lähipiirissä on yksi esimerkki jossa tilaajat ovat sitä mieltä, että talopaketin tarjoaja on viivytellyt tarkoituksella aloitusta, koska heidän tarjoushintansa nykyisiin raaka-ainekustannuksiin nähden on todella edullinen.

3 tykkäystä