Aamun nopea kommentti on täällä. Olosuhteisiin nähden aivan erinomaiset numerot.

25 tykkäystä

Sijoittajapuhelussa CEO:kin kommentoi hauskasti ranskan aksentilla tuloslukuja “pretty strong”.

Lisäksi nostaa kierrätettävien tuotteiden voittamia palkintoja esiin. Erittäin vakuuttavaa.

13 tykkäystä

OP nosti hyvän osarin jälkeen Huhtamäen tavoitehintaa 43->45 tänä aamuna. Suositus pysyi samana eli osta.

Viime kesänä Huhtamäki ei saavuttanut OP:n silloista tavoitehintaa, jos historialla merkitystä näissä on.

EDIT: myö Inderesin suositus Huhtamäelle nousi tänään 39->40

9 tykkäystä

Danske Bank nosti ennusteitaan ja nosti 12 kuukauden tavoitehintansa 39 euroon (aik. 38 €). Dansken mielestä Huhtamaki raportoi vahvat Q1-luvut ja osoitti hyvää kykyä hallita kustannusinflaatiota hinnankorotusten ja tehostamistoimenpiteiden avulla.

Linkki aamukatsaukseen. Muistuksena, että huomenna linkki taas päivittyy uudella aamukatsauksella, joten Huhtamäki-analyysiä sieltä ei enää näe huomenna. https://danskebank.fi/-/media/pdf/danske-bank/fi/sijoittaminen/sijoittamisen-aamukatsaus/aamukatsaus-osake.pdf

Pari nostoa Huhtamäen puhelusta näin reilusti jälkikäteen kuunneltuna. Linkki audiocastiin vielä tässä: Huhtamäki Q1'22 ke 27.4. klo 9:30

Danske nosti esille aamukatsauksessaan Intian olevan kääntymässä ja Q4’21 näyttää nyt olleen aallonpohja. Tämä tuli esille myös audiocastissa.

- 42 minuutin kohdalla CFO Thomas Geust totesi puhelussa Huhtamäen keskittyneen kannattavuuteen Intiassa. Nyt Intiassa selvä tulosparannus edellisvuodesta. Geustin mielestä viime vuoden Q1 ei ollut täydellinen katastrofi Intian suorituskyvyn suhteen, vaan tilanne heikkeni vuoden loppua kohti. Intia siis parani selvästi viime vuoden ensimmäiseen neljännekseen verrattuna ja vielä selvemmin koko vuoden 2021 tulokseen verrattuna. Kiinan osalta eri tilanne.

Geust: "We have been focusing really on the profitability in India and mainly maybe then with a bit of volume softness, however, good growth in India in any case. Clear double-digit growth also in India and then a profit improvement clearly up from previous year. And remembering that actually Q1 last year was not a complete disaster when it comes to the India performance. It was more towards the end of the year when we started to see the performance going down. So India clearly improved versus Q1. And they, I would say, even more clearly improved versus the full year performance 2021. So talking about relative performance.

“Then otherwise, Asia is, of course, still a bit of a disruptive market. But here, I would especially highlight China, which has been a country of lockdown.”

“So we have a negative organic growth in China for the first quarter.”

Charles Héaulmé tiivisti Intian näkymät yhteen lauseeseen: “India, we are positive about turning around profitable growth”

Puhelussa 55 minuutin kohdalla mainittiin myös Pohjois-Amerikassa pakkausten saatavuuden olevan melko tiukkaa. Siitä oli keskustelua, onko pakkausten rajoitettu saatavuus ajanut hinnankorotuksia läpi. Charles Héaulmén mukaan saatavuus on arvoketjun tärkein huolenaihe eikä niinkään hinnoittelu.

Héaulmé: “Availability is indeed the main concern of the value chain versus pricing”

"There is high demand and at the same time, availability constraints. And therefore, it’s a context where passing through becomes slightly not easy but slightly easier to manage.*

*“This availability is, as I said before, is remaining a high concern. It’s particularly the case in North America, for instance, on paper.”

57 minuutin kohdalla CFO Geust totesi uskovansa tämän olevan aika, jolloin asiakas palaa perusasioihin, jotka ovat tärkeimpiä tulovirran saavuttamiseksi. Hänen mukaansa globaaleilla toimijoilla on paremmat edellytykset verrattuna joihinkin paikallisiin toimijoihin.

“I think this is the time when the customer goes back to the fundamentals of what is most important to them for getting their revenue stream done, and that is to have suppliers who have enough scale and enough global presence in order to be able to as well as possible, manage the full supply chain in a disrupted market.”

12 tykkäystä

Moi! Jos teillä heräsi vielä kysymyksiä niin laittakaa tulemaan, vastaan parhaani mukaan!

/Kristian, Huhtamäen IR

14 tykkäystä

…ja täältä löytyy niin uusin roadshow-esitys kuin toimitusjohtajan katsaus yhtiökokouksen jälkseissä online-tilaisuudessa: https://www.huhtamaki.com/en/investors/reports-and-releases/other-investor-presentations/

12 tykkäystä

Hallituksen jäsen Mercedes Alonso ollut näköjään ostoksilla:

750kpl @ 33€.

14 tykkäystä

Kyllä, lisäksi 2.5. tiedotettiin että toimitusjohtaja ja hallituksen jäsen William Barker ostivat osakkeita

10 tykkäystä

Onko nämä omaehtoisia ostoksia vai ns sovittuja osana TJ sopimusta/hallitusjäsenyyttå?

1 tykkäys

Nämä ovat omaehtoisia ostoja. Hallituksen jäsenten palkkiot eivät koostu osakkeista eivätkä he ole mukana yhtiön pitkän aikavälin palkkio-ohjelmissa.

Toimitusjohtaja on toki mukana ohjelmassa ja siihen liittyy seuraavat säännöt:

“Suomen markkinakäytännön mukaisesti toimitusjohtajan tulee pitää omistuksessaan vähintään puolet pitkän aikavälin kannustinohjelmien perusteella saamistaan osakkeista, kunnes ansaittujen osakkeiden yhteenlaskettu arvo vastaa vuosittaisen palkkatulon määrää. Omistusvaatimus on voimassa toimisuhteen päättymiseen saakka.”

14 tykkäystä

Investoinnin arvo on lähes 100 miljoonaa dollaria. Tehdaslaajennus on kooltaan noin 23 000 neliömetriä ja se rakennetaan Huhtamäen nykyisen Hammondin tuotantolaitoksen viereen. Huhtamäki on toiminut Hammondissa vuodesta 1948 ja sillä on kaupungissa tällä hetkellä noin 140 työntekijää. Uuden laajennuksen myötä yhtiö odottaa työllistävänsä 100 uutta työntekijää yksikössä, kun se on täysin toiminnassa.

31 tykkäystä

Alla on Salkunrakentajan Jorma Erkkilän kirjoittama juttu Huhtamäestä, jutussa puhutaan tehtaan laajentamisestakin, mutta myös muustakin. ![]()

"Huhtamäki odottaa liiketoimintaedellytysten odotetaan paranevan vuodesta 2021, vaikka toimintaympäristössä onkin edelleen epävakautta. Huhtamäen monipuolinen tuotevalikoima tarjoaa liiketoiminnalle vakautta, ja konsernin hyvä taloudellinen asema mahdollistaa kannattavien kasvumahdollisuuksien hyödyntämisen.

Huhtamäki on yksi nopeimmin kasvavista pakkausyhtiöistä. Se hyötyy kolmesta globaalista trendistä: kehittyvien markkinoiden kasvusta, siirtymisen muovista paperiin sekä kotona syötävän noutoruoan suosion kasvusta."

20 tykkäystä

Alla on Sijoittaja.fi:n analyysi Huhtamäestä, juttu ei ole minkään muurin takana ja kyseessä on ihan hyvä sekä tiivis analyysi kyseisestä yhtiöstä.

“Huhtamäki Oyj on 36 eri valtiossa toimiva, kuluttajapakkauksia valmistava kotimainen yhtiö. Huhtamäen viimeisen kymmenen vuoden kehitys on ollut pääosin myönteistä ja yhtiö on kasvanut kannattavasti. Osinkojen kasvu on sen sijaan ollut nopeampaa. Osakkeen kurssivaihtelu on ollut keskimääräistä vähäisempää. Huhtamäki on matalariskinen yhtiö, mikä on näkynyt positiivisesti pitkänajan kurssikehityksessä.” ![]()

“Huhtamäki on harvoja Helsingin pörssin yhtiöitä, jotka näyttävät pystyvän tässä markkinatilanteessa kasvamaan ilman, että kannattavuus kärsii. Yhtiö on laadukas ja osakkeen arvostusluvut ovat lisäksi matalat. Osake onkin tähän tilanteeseen hyvä valinta. Riskinä on kulutuskysynnän hyytyminen, vaikkakin Huhtamäen tuotteet eivät ole niitä, jotka ensimmäisenä kärsivät kulutuskysynnän hidastumisesta.”

17 tykkäystä

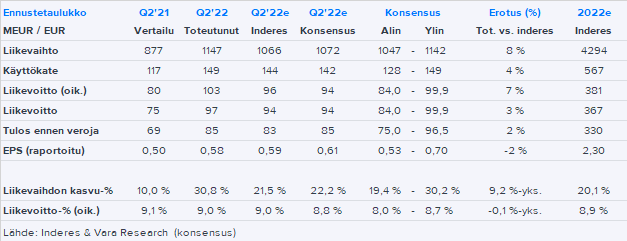

Q2 2022 lyhyesti

- Liikevaihto kasvoi 31 % 1 147 milj. euroon (877 milj. euroa)

- Oikaistu liikevoitto oli 103 milj. euroa (80 milj. euroa); raportoitu liikevoitto 97 milj. euroa (75 milj. euroa)

- Oikaistu osakekohtainen tulos oli 0,63 euroa (0,53 euroa); raportoitu osakekohtainen tulos 0,58 euroa (0,50 euroa)

- Liikevaihdon vertailukelpoinen kasvu oli konsernitasolla 17 % ja kehittyvillä markkinoilla 16 %

- Valuuttakurssien vaihtelujen vaikutus oli konsernin liikevaihtoon 68 milj. euroa ja liikevoittoon 6 milj. euroa

Kyllä näitä lukuja kelpaa katsella. Dollarin vahvistuminen on eittämättä auttanut.

Raportissa todetaan että kaikilla tuotantoon liittyvillä osa-alueilla kustannukset nousseet (mm. energia, raaka-aineet, logistiikka) joten ovat kiitettävän hyvin saaneet hinnat vyörytettyä eteenpäin asiakkaille.

34 tykkäystä

Nyt Q2-luvut ulkona! Mukavaa päästä raportoimaan tällaisia lukuja, vaikka itsekin sanon. Raportti löyty täältä: https://www.huhtamaki.com/globalassets/global/investors/reports-and-presentations/fi/2022/half-yearly-report-2022_fin.pdf

Puhelu alkaa klo 9.30 (englanniksi), tallenne tulee sitten saman linkin taakse: Half-yearly Report 2022

Jos herää kysymyksiä niin laittakaa tänne, olen vielä huomenna linjoilla ennen kuin siirryn lomailemaan ![]()

/Kristian

33 tykkäystä

Tässä tuoreet kommentit. Mallikkaita numeroita!

31 tykkäystä

Tässä on Viljakaisen tekemä rapsa Huhtamäestä. ![]()

“Huhtamäen Q2-raportti oli vahva ja teimme raportin jälkeen hyvin lievästi positiivisia ennustemuutoksia loppuvuodelle ja lähivuosille. Huhtamäki on yhä arvostettu pidemmän ajan keskiarvojensa alapuolelle. Siten yhtiöltä odottamamme hidastuva tuloskasvu, 2-3 %:n osinkotuotto ja arvostuksen lievä nousuvara tarjoavat mielestämme yhä hieman tuottovaatimusta korkeamman tuotto-odotuksen vuoden tähtäimellä. Lisäksi defensiivisen ja heikommassakin talousympäristössä tyypillisesti kasvuun pystyvän Huhtamäen osake istuu mielestämme hyvin vallitsevaan epävarmaan makrokuvaan”

https://www.inderes.fi/fi/inflaatio-pysyi-kurissa-ja-nuhteessa

Tähän perään laitan vielä Sijoittaja.fi:n minianalyysi. ![]()

“Huhtamäki on harvoja Helsingin pörssin yhtiöitä, jotka näyttävät pystyvän tässä markkinatilanteessa kasvamaan ilman, että kannattavuus kärsii. Yhtiö on laadukas ja osakkeen arvostusluvut ovat lisäksi melko matalat. Osake onkin tähän tilanteeseen hyvä valinta. Riskinä on kulutuskysynnän hyytyminen, vaikkakaan Huhtamäen tuotteet eivät ole niitä, jotka ensimmäisenä kärsivät kulutuskysynnän hidastumisesta.”

15 tykkäystä

Yleisesti ottaen Huhtamäki on pörssin näkymättömin yhtiö. Tuntuu ettei yhtiöstä löydy mitään kiinnostavaa kirjoitettavaa vaikka yhtiö kulkee yhden megatrendin aallonharjalla. Yhtälö on hyvin mielenkiintoinen. Itse pidän osaketta salkun peruspaperina jota välillä saa lisättyä halpaan hintaan. Osakkeen suunta tulosraportin jälkeen on ollut ihmeellinen.

31 tykkäystä

Komppaan. Viimeksi lisäsin keväällä 27-28€ haarukassa. Näitä kummallisia dippejä tulee säännöllisin väliajoin, vaikka liiketoiminta rullaa mukavasti muutaman % vauhdilla. Nyt syksyn suurempi ostos Välimeren pohjukassa vielä lisää etukenoa.

11 tykkäystä

Euroopan kaasutilanteen osalta meille on tullut varsin paljon kyselyitä, joten ajattelin avata joitain yksityiskohtia myös tänne. Iso kuva on edelleen sama kuin olemme aiemmin (mm. tulospuhelussa) kommentoineet, mutta toivottavasti näistä on apua tilanteen ymmärtämiseen:

• Euroopassa käytämme pääasiassa maakaasua Fiber-segmentissä. Siellä suurennuslasin alla on Tšekissä sijaitseva tehdas, sillä maan maakaasu tulee Venäjältä. Muut kuitulaitokset sijaitsevat Ranskassa, Alankomaissa ja Pohjois-Irlannissa, ja ne käyttävät muista lähteistä peräisin olevaa kaasua. Kaasun korvaaminen kuitutuotteiden valmistuksessa ei ole helppoa. Jotkut laitokset käyttävät vain sähköä, kuten yksi Saksassa, mutta muiden muuntaminen vaatisi merkittävämpiä investointeja.

• Selvitämme mahdollisuutta lisätä tuotantoa muissa yksiköissä, mikäli häiriöitä ilmenee.

• Lisäksi pandemian aikana suurin osa toiminnoistamme maailmanlaajuisesti luokiteltiin elintarvikeketjun kannalta välttämättömäksi, mikä tarkoittaa, että vaikka joidenkin muiden teollisuudenalojen oli tilapäisesti suljettava tehtaita, meidän sallittiin toimia. Pyrimme varmistamaan samanlaisen aseman myös tässä tapauksessa (mutta toki epävarmaa)

• Flexible packaging -segmentissä meillä on yksi kaasua käyttävä tehdas Saksassa ja yksi Italiassa. Näiden osalta pyrimme siirtymään muihin energialähteisiin tuotannon jatkamiseksi.

• Kaiken kaikkiaan energiakustannukset ovat olleet kokoluokkaa 3-4 % konsernin liikevaihdosta. Toisin sanoen; saatavuus on avainasemassa, kohonneita tuotantokustannuksia olemme viime kvartaalien aikana pystyneet lieventämään ja pyrimme tähän jatkossakin.

T. Kristian

67 tykkäystä