Hi everyone, writing in English as my Finnish is pretty much non-existing

Just wanted to help the Huhtamaki investors here to understand a key peer from Denmark better: Brdr. Hartmann (“Hartmann Brothers” or internationally known as Hartmann Packaging). Hartmann and Huhtamaki control 80% of the European market for moulded fibre egg boxes (40% each). Hartmann is also building up a strong position in North America (about 10% we estimate).

We are a couple of analysts with background from Carnegie, Nordea, Danske Bank, who write about small/midcaps in the Nordics. I have personally met Huhtamaki a number of times during my career. Hartmann is just a peer for a smaller part of Huhtamaki’s business of course. Nevertheless, I thought it may be interested for you to get to know it a bit more

If you want to stay updated on our cases, we have a free newsletter you can sign up for. We have written about a few Finnish cases as well, and have met several Finnish companies since we startet up 3 months ago. We have a few more on our radar.

Anyway, here is the Hartmann article. Perhaps you get something out of it that you can use for your analysis of Huhtamaki!

Onko Huhtamäestä kertaakaan ollut Inderesillä osta-suositusta aiemmin? Kertoo mielestäni osaltaan siitä, kuinka tämän tavallisesti korkeasti arvostetun laatuyhtiön kertoimet ovat tulleet alas.

En takavuosista muista, mutta ainakaan raportin perällä olevassa suositushistoriataulukossa, jossa on karkeasti kolmelta vuodelta suosituksia, ei ollut yhtään osta-suositusta. Toki pari erittäin hyvää paikkaa on tullut sössittyä hitauteen ja/tai ylivarovaisuuteen.

Suora lainaus muutama viesti sitten postatusta analyytikon kommentista. “Huhtamäen liikevaihdosta viime vuonna noin 3 % tuli Venäjältä. Yhtiöllä on maassa myös paikallista tuotantoa, minkä takia yhtiön pitkäaikainen omaisuus maassa on noin 65 MEUR”.

Ostaisin, jos Huhtamäellä olisi munaa vetäytyä Venäjältä. Luulisi, että ei olisi älyttömän hankalaa ottaen huomioon Venäjän alhaisen osuuden kokonaisliikevaihdosta.

Huhtamäen oma päämäärä “Haluamme olla vastuullisten pakkausratkaisujen ykkösvalinta maailmanlaajuisesti.” ei nyt ihan taida realisoitua.

Yliopisto tarkasteli satojen yritysten vetäytymistä Venäjältä – 11 suomalaista yritystä sai parhaan ja kaksi huonoimman arvosanan

Yalen yliopiston mittavassa, satoja yrityksiä kattavassa analyysissä paljastui, että yli 200 yritystä jatkoi toimintaansa Venäjällä normaalisti pakotteista huolimatta.

Tämän F-arvosanan, eli alimman arvosanan on saanut myös kaksi suomalaista yritystä: Bang ja Bonsomer sekä Huhtamäki. Arvosteluasteikon alimman arvosanan on saanut yhteensä 224 yritystä.

Alkaa omistajana jo hieman rassaamaan, että miksi tuolta ei voi vetäytyä?

Edit: Täällä ei taida olla Huhtamäen IR-ihmistä ketä huudella asian tiimoilta?

Onkohan @Antti_Viljakainen kysynyt Venäjältä vetäytymisestä Huhtamäeltä, tai voisiko kysyä?

Itse olin - jostain syystä - siinä luulossa että olisivat jo vetäytyneet.

Firman velkataakkahan on melko äsken kasvanut ja voisi olettaa että kun korkomaailma on käymistilassa niin sillä olisi kielteistä painolastia Huhtamäelle. Ja sitten tuo osta suositus herättääkin kysymyksen että olenko sittenkin tulkinnut velka-asteen taakan suuremmaksi kuin viisaammat…

BTW Toivottavasti firma osaa katsoa riittävän tarkasti peiliin ja vetäytyä Venäjältä ensi tilassa.

Olen kysynyt ja ymmärtääkseni Huhtamäki ei ole vetäytynyt Venäjältä. @Kristian_Tammela voi kommentoida tarkemmin päätöksiä ja niiden syitä, mutta vastauksia jouduttaneen odottamaan hiljaisen kauden yli. Mielestäni Venäjä ei ole Huhtamäelle huomattavan merkittävä liikevaihdon tai sijoitetun pääoman näkökulmasta. Toki niin kuin mediassakin on käyty läpi, Venäjältä vetäytyminen ei käytännössä ihan simppeliä ole yhtiöille, joilla on tuotannollista toimintaa maassa.

En näe Huhtamäen velkamäärää mitenkään hälyttävän suurena korkomarkkinoiden jossain määrin muuttuneesta tilanteesta huolimatta. Esimerkiksi tavoitteiden ja kovenanttien alapuolella ollaan selvästi eikä korkoihin uppoa suhteettoman suurta osuutta myöskään myyntiin/tulokseen suhteutettuna. Defensiivisenä yhtiönä Huhtamäki saanee edelleen varsin kohtuuhintaista pitkäaikaista velkaa. Tätä ja ylipäänsä yhtiön taseen käyttöä sivusin tässä ketjussa aiemmin muutama kuukausi sitten.

Huhtamäki käynnistää prosessin Venäjän toimintojensa myymiseksi

Huhtamäki on päättänyt käynnistää prosessin liiketoimintojensa myymiseksi Venäjällä. Yhtiö lopetti kaikki investointinsa Venäjälle heti hyökkäyksen alettua Ukrainaan. Huhtamäki katsoo Venäjän nykytilanteen kehityksen ja pitkän aikavälin näkymien muodostavan esteen yhtiön kasvustrategian toteuttamiselle maassa. Huhtamäki keskittyy edelleen pitkän aikavälin tavoitteidensa ja 2030-strategiansa mukaisesti maailmanlaajuisen liiketoimintansa mahdollistamiin investointeihin, jotka tarjoavat merkittäviä kasvumahdollisuuksia muualla maailmassa.

Huhtamäelle on ensiarvoisen tärkeää sen työntekijöiden turvallisuus ja hyvinvointi. Yhtiöllä on Venäjällä neljä valmistusyksikköä, jotka työllistävät noin 700 henkilöä. Huhtamäki on menestyksekkäästi tukenut globaaleja ja paikallisia asiakkaita maassa 30 vuoden ajan. Yhtiön Venäjän toimintojen liikevaihto on noin 3 prosenttia konsernin kokonaisliikevaihdosta.

Huhtamäki kartoittaa mahdollisia ostajia Venäjän operaatioilleen jatkaen samalla toimintojaan toimitusketjun sallimissa rajoissa, sopimukselliset ja sääntelyyn perustuvat vaatimukset huomioiden sekä työntekijöistään ja asiakkaistaan huolehtien.

Hei! Ymmärrän hyvin että halusitte minut jo aiemmin tänne kommentoimaan. Tiedotimme torstaina tilanteesta, enkä valitettavasti voinut ennen sitä sanoa mitään asiaan liittyen. Tähän hätään en myöskään voi kommentoida muuta, sillä olemme hiljaisella kaudella. Palataan asiaan kun Q1-tulos on ulkona.

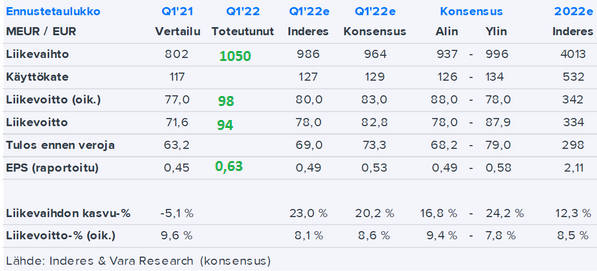

Ennakkoa Huhtamäen Q1:stä oli tänään (raportti julkaistaan ensi ke) aamarissa ja luettavissa täältä. Inflaatio on tietenkin se iso teema tässäkin raportissa, mitä seurataan. Konsensus on pysynyt varsin vakaana suhteessa helmikuun loppuun ja odotuksissa on yrityskaupan vetämänä hieman vertailukautta parempi tulos. Kasvu on varmasti Elifin ja inflaation ansiosta vahvinta miesmuistiin.

Analyytikot ovat hyvin yksimielisiä pakkausvalmistaja Huhtamäen osalta: kahdeksan yhtiötä seuraavaa analyytikkoa antaa osakkeelle osta-suosituksen, yhden suositus on pidä.

Nousuvaraa yhtiön osakekurssissa on 26,5 prosenttia. Analyytikoiden antama tavoitehinta on 40,44 euroa. Tavoitehintoja on laskettu huhtikuun aikana. Esimerkiksi OP on laskenut Huhtamäelle antamaansa tavoitehintaa 43 euroon aiemmasta 44 eurosta. Vuoden alusta Huhtamäen osakekurssi on laskenut noin 18 prosenttia.

Nykykurssissa ei ole sisällä paljoa tuloskasvuodotuksia. Nykyisellä tuloksella ja 8 prosentin tuottovaatimuksella nykyliiketoiminnan arvo olisi noin 26 euroa, eli tuloskasvuodotusten osuus hinnassa on vain 20 prosenttia”, sanoo Kauppalehden analyytikko Ari Rajala.

Kasvua tukivat sekä parantunut hinnoittelu että kasvaneet myyntimäärät. Olemme edelleen pystyneet lieventämään kustannusinflaation vaikutuksia, jotka näkyvät kaikissa merkittävissä kustannuserissämme, mukaan lukien raaka-aineet, rahtikustannukset, energia ja palkat.