Osinkosuhde on vieläpä enimmäkseen pysynyt 40-50 prosentin haarukassa, joten osinkoa ei ole “väkisin” nostettu vuosittain.

6 tykkäystä

Huhtamäellä on Venäjällä tuotantolaitos. Minkälainen vaikutus tällä on Huhtamäelle, osaako joku arvioda tarkemmin?

https://www.huhtamaki.com/fi/media/nasdaq/press-release/2020/huhtamaki-investoi-kasvuun-venajalla/

Eivät mainitse riskeissä venäjää lainkaan, joten nykyinen tilanne yllätti heidät housut kintuissa.

Olisi kiva saada Huhtamäeltä päivitystä nykytilanteeseen.

5 tykkäystä

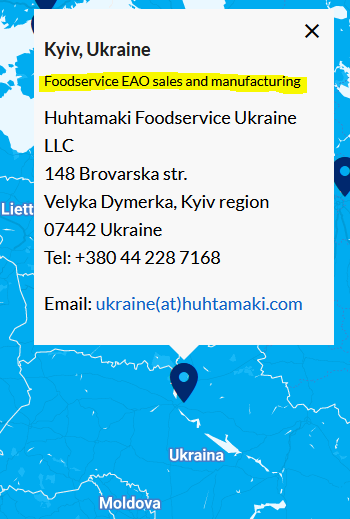

Ymmärtääkseni Huhtamäellä on (oli?)uudehko kuppeja valmistava tehdas melko lähellä Kiovaa. Tuotannon siirtäminen/korvaaminen lienee jollakin aikataululla mahdollista, mutta kustannuksia syntyy joka tapauksessa siitäkin.

2 tykkäystä

Jos myös Kiovassa on laitos ja kun myös muualla venäjällä on laitoksia, niin missäköhän kaikkialla niitä siis on?

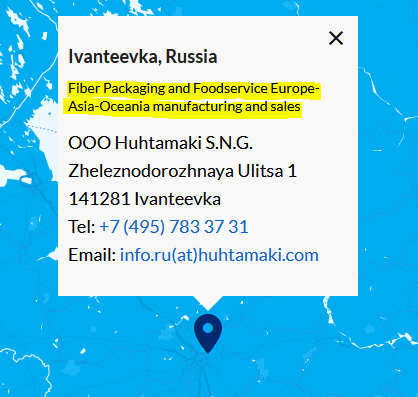

- Huhtamäellä on Ivanteevkassa Venäjällä kaksi tuotantolaitosta: kuitupakkauksia valmistava tuotantolaitos ja tarjoilupakkausliiketoimintaan kuuluva tuotantolaitos.

https://www.huhtamaki.com/fi/media/nasdaq/press-release/2016/huhtamaki-laajentaa-venajalla/

ja tuo aiemmin linkittämäni…

”Lisäkapasiteetti kierrätyskuidusta valmistetuille kananmunapakkauksille tukee kannattavaa kasvua Venäjällä jatkossakin. Sijainti Alabugassa, Tatarstanissa mahdollistaa paremman palvelun nopeasti kehittyvällä Keski- ja Itä-Venäjän alueella toimiville asiakkaillemme”, hän jatkaa.

Onko Huhtamäki Inderesin seurannassa @Verneri_Pulkkinen tai tietäisikö joku teistä tästä jotain enemmän?

4 tykkäystä

Täältä näkee kaikki Huhtiksen tuotantolaitokset ja konttorit:

Venäjällä on yksi laitos.

Ukrainassa on myös yksi.

5 tykkäystä

Venäjällä on kolme tytäryhtiötä ja Ukrainassa yksi.

Venäjältä tuleva liikevaihto oli 2021 vajaa 100 miljoona euroa. Kokonaisliikevaihto oli viime vuonna vajaat 3,6 miljardia, joten Venäjän osuus vajaa 3% kokonaisliikevaihdosta.

11 tykkäystä

Tuossahan tuo vastaus tulikin ja vieläpä tuoreena. TOP10 maa Huhtamäelle Venäjä myynnin näkökulmasta on, mutta kokonaisuuden kannalta rooli on liikevaihtomielessä rajallinen. Huhtamäki on investoinut jonkun verran myös Venäjälle ja voisin kuvitella, että sijoitetusta pääomasta osuus on jonkun verran suurempi kuin liikevaihdosta. Sijoitetun pääoman jakaumaa vuosikertomus ei valitettavasti näytä avaavan. Mitenkään käänteentekevä Venäjälle sijoitetun pääoman määrä ei kuitenkaan konsernille ole, vaikka kaikki omaisuus kirjattaisiinkin alas.

En tietysti asiaa tiedä, mutta voisin kuvitella, että tuo Kiovan lähellä oleva tehdas ei juuri nyt ole tuotannossa Venäjän sotatoimien takia. Venäjän tuotanto lienee operoinut normaalisti toistaiseksi, mutta epävarmuus tämänkin tuotannon jatkuvuuden osalta on varmasti korkealla.

9 tykkäystä

No tuo olikin jäänyt huomaamatta, kiitoksia selvennyksestä. Sulun taloudelliset vaikutukset Huhtamäkeen ovat toki pienet.

5 tykkäystä

Kiitos, juuri tämä tieto näistä muista Venäjällä sijaitsevista tuotantolaitoksista puuttuu Huhtamäen sivuilta. Tai sitten en vain osannut etsiä.

1 tykkäys

Itsekään en ollut tietoinen näistä. Tulin kyllä yllätetyksi housut kintuissa. Hyvä, että työntekijät ovat turvassa. Taisi tässäkin jonkinlainen Venäjä -riski realisoitua.

3 tykkäystä

2020 toimintakertomuksessa venäjällä oli n. 700 työntekijää; ja 2021 kertomuksessa 725. Onko Huhtamäki tiedottanut näiden työntekijöiden uudelleenjärjestelystä?

Alunperin tarkoitus oli kysyä ukrainalaisten työntekijöiden turvallisuudesta, mutta se olikin käsitelty ylempänä.

2 tykkäystä

Ehkä kehtanen kirjoittaa tähän ketjuun, vaikka joku saattaisi tulkita kurssien ihmettelyksi. Kummastuttaa nimittäin aikalailla kuinka defensiivistä pakkausvalmistajaa lyödään tällä tavalla pörssissä, kun vaikutus liiketoimintaan itse sodalla jää kuitenkin melko maltilliseksi.

Vai meinaako markkina, että pakkausmateriaalit, take-away, kierrätysmateriaalit jne. Huhtamäen isot ajurit, jotka ainakin omasta näkövinkkelistä jatkavat vain voimistumistaan, jotenkin ottavat tästä tilanteesta isosti osumaa? Meneekö nyt lapsetkin pesuveden mukana

6 tykkäystä

Menee kaikki pesuveden mukana ja sen takia itsekin olen tehnyt tasaisesti lisäyksiä huhtiksessa. Täytyy kuitenkin se sanoa, että inflaatiopaine tuskin tulee laskemaan. Oikeastaan omassa pelikirjassa viimeisetkin mahdollisuudet sille, että inflaatio olisi hiipumassa tänä vuonna on menetetty. Eli tämä on ihan oikeutetusti tuonut laskupainetta kurssiin. Luotan kuitenkin itse yhtiön kykyyn pitää kannattavuudesta kiinni inflaatiopaineista huolimatta.

4 tykkäystä

Jep, tämä on jo vähän ‘laajempaa paniikkia’. Todennäköisesti ulkit myy? Sisäpiirihän oli jo herännyt ja käynyt ostoksilla 100K€ edestä.

Lisäsin itsekkin tänään.

10 tykkäystä

Wunderlich uskoakseni tietää, mitä tekee. Hän on entinen pakkausvalmistaja Amcorin divisioonan toimitusjohtaja ja pitkän linjan kulkija globaalilla pakkausalalla. Amcor on noin 16 miljardin dollarin markkina-arvolla maailman kärkipään pakkausvalmistajia, mutta tosin laajemmalla portfoliolla kuin Huhtamäki. En ihmettelisi, vaikka yhtiöiden välillä syntyisi yritysjärjestelyjä, etenkin jos kurssitaso ei palaa normaaliksi.

Huhtamäki on ollut viime päivien pörssirytinässä mukana, kun Suomi-osakkeita ja -indeksiä painetaan myyntilaitaan. Nämä ovat tilanteita, joissa tietäjillä ja toimialaa ymmärtävillä on kotikenttäetua. Esimerkiksi tässä tapauksessa kyseessä on varsin alhaisella Suomi- ja Venäjä -exposurella operoiva, kolmesta divisioonasta muodostuva, varsin vakaa bisnesportfolio, jossa vieläpä Pohjois-Amerikka -divisioona tuo 42% koko konsernin liikevoitosta. Jokerina tässä myös potentiaalia yritysjärjestelymielessä, sillä pilkkomista kärkkyvien pääomasijoittajien ja jakelun synergiaetuja havittelevien teollisten ostajien (esim juuri Amcor) lisäksi on täysin mahdollista, että juuri tämän kokoisen elintarvikepakkauksiin erikoistuneen yhtiön päättää ostaa suuri elintarvikevalmistaja, joka haluaa laajentua arvoketjussa.

Kannattaa laittaa ainakin seurantaan näillä kurssitasoilla, jos haluaa Suomi-osakkeilla pelata ja samaan aikaan vältellä geopoliittisia riskejä…

47 tykkäystä

Sellainen kysymys itsellä noussut, että onko Huhtamäen riski asetettu tuohon 2-tasoon millä perusteluilla ja aatoksilla @Antti_Viljakainen.

Antti on viitannut Huhtamäen vastasyklisyyteenkin, jossain keskusteluissa. Huhtamäki on kasvattunut tulostaan enemmän tai vähemmän 15 vuotta putkeen, joten vaikuuttaa omaavan hyvin maltillisen riskin.

2 tykkäystä

Reilu vuosi sitten käytiin läpi Huhtamäen mahdollista yrityskauppaa. Liekö kanta muuttunut Kulttuurirahastolla siitä ajasta? Tuskin.

Yritin tähän liittää Timo_Huhtamäki -käyttäjän. Myös Antti_Viljakainen pohti yritysostoasiaa viime tammikuusa samoin kuin Takametsan_takku.

Noin 20 neliportaisesti arvotettavasta parametristä koostuvan riskitmittariston logiikkaa on avattu täällä.

Huhtamäki saa mittaristossa matalia pisteitä kautta linjan, sillä liiketoiminta on defensiivistä, ennustettavaa, vakiintunutta, kasvavaa ja maantieteellisesti hajautunutta. Osakeriskiin (yhtiö on ollut perinteisesti aika korkealle arvostettu), hinnoitteluvoimaan ja velkavivun käyttöön (tämä on siis mielestäni kokonaisuutena positiivinen asia yhtiössä niin kuin tässäkin ketjussa on käyty läpi) liittyvät tekijät kuitenkin nostavat mittaristoa sen verran, että riskiluokka ei pyöristy ykköseen.

15 tykkäystä