Pakkausjätti Huhtamäki joutui tietomurron kohteeksi – jopa 150 gigatavua dataa vääriin käsiin

Yhtiö vahvistaa murron, muttei varastettujen tietojen laatua.

Pakkausjätti Huhtamäki joutui tietomurron kohteeksi – jopa 150 gigatavua dataa vääriin käsiin

Yhtiö vahvistaa murron, muttei varastettujen tietojen laatua.

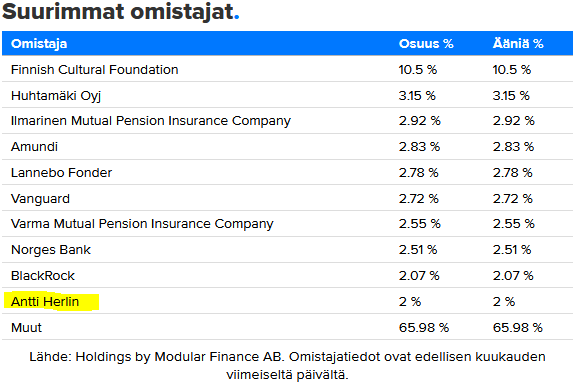

Tässä katselin, kuinka Huhtamäki on “mörninyt” vaakasuuntaa jo jonkin aikaa. Suurimpien omistajien listaa katsellessani huomasin, että Herlin on koko viime vuoden ajan ostellut pikku hiljaa Huhtamäkeä lisää ja lisää. Tällä hetkellä Antti Herlin on jo omistajaluettelossa sijalla # 10.

Huhtamäelle aiheuttaa vastatuulta inflaatio ja raaka-aine kustannukset. Jos E komponentti ei petä Huhtamäki on arvostukseltaan suht neutraalisti hinnoiteltu nykyisessä pörssissä huomioiden vastatuuli (fwd P/E 16).

Kauan olen harkinnut tähän kelkkaan hyppäämistä, ja nyt kun meni alle 37 euron niin ostin. Osinkosijoittajana tämä poikkeaa muista omistuksista paljonkin, mutta ehkä se helpottaa myyntipäätöstä, jos 45 hintoihin vielä nousee.

Velkaisuus vähän häiritsee, mutta toimialansa edustaja sopii hyvin hajautettuun salkkuun. Jos Herlinille kelpaa, niin miksei minullekin

Eikös Huhtamäki nimenomaan ole osinkosijoittajan unelmaosake. Onko Helsingin pörssin pisin nouseva osinkohistoria? Ei mene tätä menoa montaa vuotta, että nykyostohinnalle saa hyvän osinkoprosentin, kun Huhtamäen tuloksen ennustetaan jatkavan kasvua myös tulevina vuosina.

Mistähän voisi tarkistaa kuinka paljon se osinko on noussut? Mulle vähän jäänyt sellainen mielikuva että tämä on ollut todella hyvä sijoituskohde monelle, mutta onko nykyään kummoinen ![]()

Huhtamäen sivuilta näyttää löytyvän, mutta eivät tavoittele täydellistä nousukäyrää, sillä pari laskuakin näyttää osinkohistoria sisältävän. Toisaalta jos piirtää osinkohistoriasta käyrän, niin alkaa näyttämään hyvältä. Kymmenen prosentin nousua suurin piirtein vuodesta toiseen osingossa.

Dollari on jatkanut vahvistumistaan syksystä lähtien. Huhtamäen North America-segmentin liikevaihto on noin kolmannes koko yhtiön liikevaihdosta. Onkohan tästä odotettavissa jonkinlaista myötätuulta vai tasaavatko valuuttasuojaukset vaikutuksia?

Hyppäsin myös tämä junan kyytiin. Konsensus analyytikoiden puolesta on positiivinen ja kyllähän tuo pitkä hyvä osinkohistoria kiinnosti.

Riskinä näen kyllä tämän inflaatiotilanteen ja sen miten Huhtamäki saa siirrettyä kustannuksia hintoihinsa. Mitään rakettia tästä ei varmasti ikinä tule.

Huhtamäeltä on kyllä nähty myös rakettimaista nousua, kun kurssi yli viisinkertaistui syksyn 2011 ja syksyn 2016 välisenä aikana. Sen jälkeen onkin tosin junnattu enimmäkseen paikallaan.

Fiskars ketjusta huomasin, että @Kristian_Tammela ilmoitti siirtyvänsä vetämään Huhtamäen IR:ää helmikuun lopussa. Osaatko Kristian vielä sanoa jatkatko aktiivisuutta foorumilla myös Huhtamäellä? Tämä olisi erittäin tervetullutta ![]()

Moi! Pitää paikkansa, parin viikon kuluttua tulee vaihto. En vielä voi luvata mitään, palataan asiaan hieman myöhemmin.

/Kristian

Huhtamäki oheisen uutisen mukaan tällä hetkellä Helsingin ainut osinkoaristokraatti 12 vuoden kasvavalla osingolla. Tämä tuli ainakin itselleni uutena tietona (siis että ainoa). Klikinsäästäjä: lähellä on Capman ja Scanfil 8 vuoden kasvavalla osingolla.

Nyt ylitettiin ennusteet ihan kivasti ja osinkokin oli odotuksien mukainen. Luulisi markkinan palkitsevan tästä varsinkin kun Huhtamäkeä on lyöty vähän turhankin lujaa viimeisen 6kk aikana.

Viime vuoden osareissa Huhtamäki ilmoitti haasteiksi kasvavan inflaation ja raaka-aineiden hintojen nousun. Kuitenkin viesti oli, että yhtiö pystyy siirtämään kasvaneet menonsa tuotetteidensa hintoihin. Näin on numeroiden perusteella kai käynytkin. Hyvä.

Kurssia on lyöty kovasti viimeisen puolen vuoden aikana. Riittäkö tulos vieläkään, saa nähdä.

Uskon, että yrityskauppoja on tulossa tällekin vuodelle. Omien osakkeiden ostosta en löytänyt mainintaa. Onko Huhtamäki omia osakkeitaan aiemmin edes ostanut?

Osinkoa ehdotetaan maksettavaksi kahdessa erässä. Onko tämä Huhtamäen kohdalla tyypillistä vai uusi juttu?

Tulos näytti minusta hyvältä. Tulospuhelu alkaa kello 9.30.

Kommentti on tässä. Mielestäni olosuhteisiin nähden raportti oli ihan kelvollinen ja viitekehys huomioiden kokonaisuuden pitäisi mielestäni riittää positiiviseen kurssireaktioon. Kohta alkaa puhelu.

Jos oikein pläräsin, ensimmäisen kerran osinko maksettiin kahdessa erässä 2021, ja ensimmäisenä koronavuonna 2020 osingonjakoa lykättiin loppusyksyyn.

Täytyy sanoa, että silmiä hivelevää luettavaa on Huhtamäen osinkohistoria.

Tässä vielä uusin video. Videon loppupuolella muutama sana osingon merkityksestä Huhtamäen sijoitustarinassa.