OP:n osakepulssi: Huhtamäen viimeaikainen kurssilasku ylimitoitettu

OP:n osakepulssi: Huhtamäen viimeaikainen kurssilasku ylimitoitettu

Kierrätettävähän ei ole sama asia kuin biohajoava.

Pelkkä pesu voi olla kuormittavampaa riipuen aineista ja lämpötilasta. Puhumattakaan logistiikasta. Ja mikä kesto ja hävikki. Parin vuoden välein muoviastiat uusiksi. Kuormitus luonnolle voi * x mutta eipä se EU:ta estä kun tunteella vedetään.

Tulee mieleen, kun aikoinaan vihreät maailmanlaajuisesti liputtivat puuvillan puolesta tekokuituja vastaan, mutta ilmenikin, että puuvillan kasvatus se vasta luontoa kuormittikin, nimittäin puuvillan kasvatus vaatii lämmintä ilmanalaa ja runsaasti vettä. Oliko se Araljärvi, joka pilattiin Neuvostoliitossa puuvillan viljelyn takia, järven vesiä johdettiin puuvillan kasvatukseen, seurauksella, miin että järvi lähes kuivui ja meni pilalle.

Ehkä tuollainen pestävä rasia ei vain sovi pikaruokapaikkoihin ja ympäristöhyöty voi olla olematon, jos ollenkaan. Voi vain kuvitella, ettei sellainen kuivunut ketsuppi irtoa muoviastiasta aivan kevyellä pesulla ja joskus astia on heitettävä kierrätykseen kuitenkin.

Arabiaa ja Vllleroy-Boschia pikaruokapiakkoihin kestävän kehityksen nimissä? Pitäisi oikeasti harkita kokonaisuuksia ja käytännöllisyyttä toteuttamiskelpoisuuden lisäksi.

Mutta täytyy olla todellista näyttöä hyödystä, kapitalismi perustuu kuitenkin kuluttamiseen, eikä se oikein toimi, ellei ole kasvua, taas suunnitelmataloudessa (sosialismi) ei ole tarpeeksi rikastumisen kiihokkeita, mitkä veisi kehitystä eteenpäin. Itse en juuri syö noissa pikaruokapaikoissa, tietysti Arabian lautanen on mielyttävämpi, kuin pahvipurkki, mutta ei se Arabian lautaselta tarjottu hampurilainen tuo säästöjä, muuten siihen olisi jo siirrytty. Helpoiten luntoa säästäviä toimia on oman lentomatkailun vähentämminen ja laivojen päästöjen alentaminen.

OP nostaa Huhtamäen tavoitehintaa (38 e → 40 e lisää). Osuuspankin näkemys 9.2. julkaistavasta Q4-tuloksesta on konsensusta maltillisempi, mutta siitä huolimatta tavoitehinta siis nousee. Kurssissa ei tuo ainakaan tällä hetkellä näy.

Mielestäni erikoista on, että OP ennustaa Huhtamäen liikevaihdon laskevan 2023. No, vi ska se.

Niin myös @Antti_Viljakainen kin odottaa ja jopa 2024e laskua. 2023 lasku johtunee osittain venäjän liiketoiminnan myynnistä ja hiipuvasta kysynnästä.

Liikevaihtoennusteet ovat raportoituja lukuja, jotka sisältävät volyymit, hinnat, valuutat ja yritysjärjestelyt. Huhtamäen liikevaihtoennusteissani olen laskenut sen varaan, että raaka-ainehinnat eivät tule stabiloitumaan vuoden 2022 tasolle (esim. kierrätyspaperi ja polymeerit ovat jo tulleet alas) ja että osa raaka-ainehintojen laskusta valuu asteittain asiakkaille alempina myyntihintoina (vrt. isot korotukset vuonna 2022). Huhtamäen tuloksen osalta tämä on jokseenkin nollasummapeli ennusteessani. Lisäksi ennusteissa on myös skenaario, jossa vuoden 2022 valuuttojen (etenkin EUR/USD) luomasta myötätuulesta haihtuu (vrt. EUR/USD vahvistunut selvästi Q3:n pohjilta). Valuuttojen liikkeellä olisi sitten jo lievää tulosvaikutustakin. Lisäksi Venäjältä vetäytyminen on tietenkin huomioitu.

OP:n ennusteen perusteista en tietenkään tiedä mitään.

Vuonna 2022 nähty kasvu liikevaihdossa oli täysin poikkeuksellista Huhtamäelle, ja johtui ymmärtääkseni erittäin merkittävältä osin kustannusinflaatiosta mikä siirtyi nätisti lopputuotehintoihin. Nyt raaka-aineiden hinnat ovat kuitenkin kääntyneet selvään laskuun, mikä oletettavasti valuu isolta osin taas lopputuotehintoihin, ala on sen verran kilpailtua ja bulkkia että viime vuoden hinnannousuista tuskin saadaan pidettyä kiinni. Liikevaihto siis oletettavasti laskee, vaikka alla olevan bisneksen volyymit ja kate pysyisivätkin terveessä orgaanisessa kasvussa.

Edit. Antti oli näköjään nopeampi, osin meni tämä viesti siis toistamiseksi ![]()

Kiitokset selvennyksistä, mietin vain Intian uuden tehtaan vaikutusta myös liikevaihtoennusteisiin. Totta on (ja jäi itseltäni ihmettelyssäni unhoon), että vuonna 2022 oli liikevaihdon kasvu poikkeuksellista.

Intia tulee, Venäjä poistui.

Uudet konsensusennusteet saatavilla, tulos julki 9.2. klo 8.30

https://www.huhtamaki.com/fi/sijoittajat/huhtamaen-osake/konsensusennusteet/

Q4 2022 lyhyesti

Liikevaihto kasvoi 10 % 1 104 milj. euroon (999 milj. euroa)

Oikaistu liikevoitto oli 93 milj. euroa (82 milj. euroa); raportoitu liikevoitto 78 milj. euroa (84 milj. euroa)

Oikaistu osakekohtainen tulos oli 0,65 euroa (0,54 euroa); raportoitu osakekohtainen tulos 0,54 euroa (0,56 euroa)

Liikevaihdon vertailukelpoinen kasvu oli konsernitasolla 9 % ja kehittyvillä markkinoilla 6 %

Valuuttakurssien vaihtelujen vaikutus oli konsernin liikevaihtoon 46 milj. euroa ja liikevoittoon 5 milj. euroa

Q1-Q4 2022 lyhyesti

Liikevaihto kasvoi 25 % 4 479 milj. euroon (3 575 milj. euroa)

Oikaistu liikevoitto oli 395 milj. euroa (315 milj. euroa); raportoitu liikevoitto 405 milj. euroa (296 milj. euroa)

Oikaistu osakekohtainen tulos oli 2,49 euroa (2,07 euroa); raportoitu osakekohtainen tulos 2,65 euroa (1,91 euroa)

Liikevaihdon vertailukelpoinen kasvu oli konsernitasolla 15 % ja kehittyvillä markkinoilla 16 %

Valuuttakurssien vaihtelujen vaikutus oli konsernin liikevaihtoon 234 milj. euroa ja liikevoittoon 22 milj. euroa

Investoinnit olivat 318 milj. euroa (259 milj. euroa)

Vapaa rahavirta oli 11 milj. euroa (-26 milj. euroa)

Yhtiön hallitus ehdottaa, että osinkoa jaetaan 1,00 euroa (0,94 euroa) osakkeelta

+Osinko nousi taas kivasti ja osingonmaksusuhteesta näkee että ei historialliselle nousuputkelle ole oikein uhkia näköpiirissä.

+Edelleen kasvua vaikka vertailujakso Q4 2021 oli jo varsin hyvä kasvun kvartaali (23% kasvu silloin)

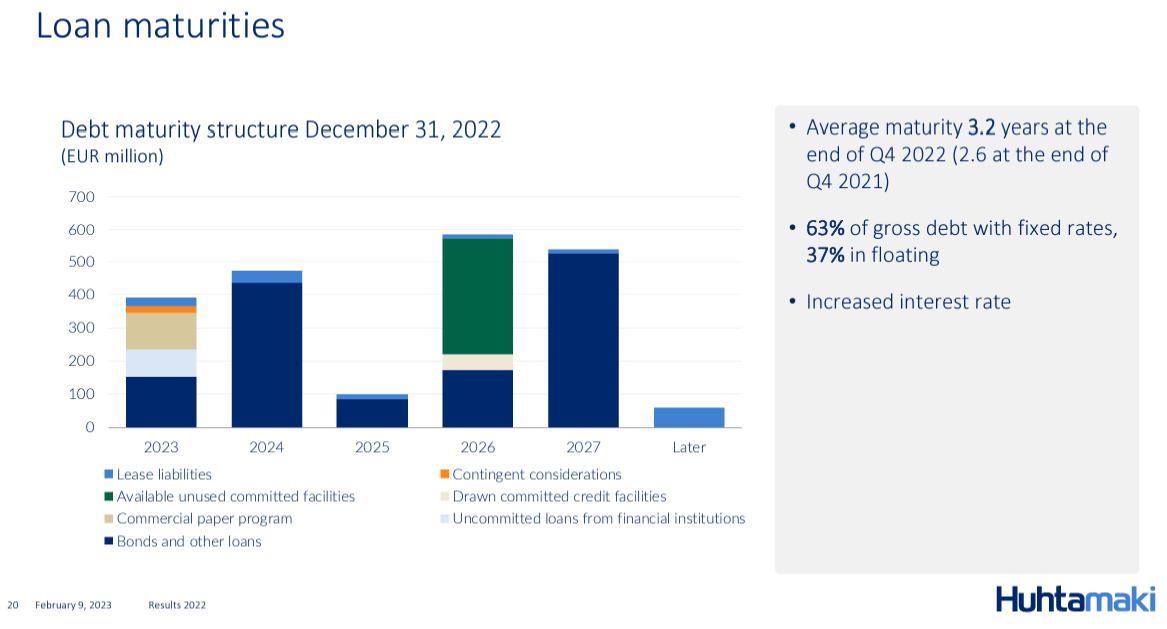

-Rahoituskulut kasvussa. Velkaa kuitenkin on ja vipu on toistaiseksi toiminut hyvin mutta mihin saakka rahoituskulut voi kivuta kun lainoja rullataan eteenpäin? (jos olisin analyytikko sijoittajapuhelussa niin kysyisin tästä)

-Q4/2021 oli ilmeisesti sen vuoden paras kvartteri sekä liikevaihdolla että tuloksella ja nyt näyttäisi siltä että Q4/2022 taisi olla heikoin. Tästä nykyisessä “pelokkaassa” markkinassa ei välttämättä pidetä. Silti Q4/2022 oli huimasti parempi kuin yksikään 2021 neljänneksistä.

→ kaikenkaikkiaan eilisellä hinnalla todella solidi arvoyhtiö pidempään salkkuun.

Investor callissa käydään tarkkaan regulaatioasiaa läpi. Tiivistys: TJ:n mielestä lyhyellä aikavälillä sekä hyvää että huonoa Huhtamäelle. Pitkässä juoksussa selvästi enemmän hyvää eli businessmahdollisuuksia. Esimerkkinä kahvikapselit jotka mahdollisesti kiellettäis direktiivissä ja Huhtamäellä on jo kompostoitavat sellaiset.

Rima jäi taas paikalleen Q4:lla. ![]() Nopeat kommentit raportista ovat täällä ja päivitys sitten huomiseksi.

Nopeat kommentit raportista ovat täällä ja päivitys sitten huomiseksi.

” Huhtamäelle tänään vähintään neutraalia kurssireaktiota suhteessa yleiseen markkinaan yhtiön kokonaisuutena mukiinmenevän Q4-raportin jälkeen.”

Indeksi plussalla ja Huhtamäki yli pinnan miinuksella. Kertoo vain lyhyen aikavälin ennustamisen haastavuudesta. Ihmettelen usein miksi tämä on (itselleni) niin vaikeaa, mutta lohduttaa kun ammattilaisillekaan se ei ole helppoa. Arvostan, kun uskalletaan silti ottaa näkemystä ![]()

Tässä olisi Sijoittaja.fi:n tuore analyysi Huhtamäestä. ![]()

Huhtamäen osake on vuoden 2022 aikana heilunut markkinan mukana, mutta pääosin kurssikehitys on ollut suhteellisen vakaata. Yhtiön tuloskehitys on vuoden aikana ollut vahvaa. Huhtamäki on onnistunut suojautumaan hyvin inflaation vaikutuksilta, ja se näyttää olevan yksi harvoja Helsingin pörssin yhtiöitä, jotka pystyvän tässä markkinatilanteessa kasvamaan ilman, että kannattavuus kärsii. Myös valuuttakurssien muutoksilla on ollut suotuisia vaikutuksia yhtiön liikevaihtoon ja tulokseen.