30 milj. investointi taitaa olla Huhtamäelle pähkinöitä. Pullonkaulojen poistaminen aina paikallaan, mutta isossa kuvassa tuo on viilaamista ennemmin kuin mitään muuta.

9 tykkäystä

Terve!

Nyt on Q2 julki, vastaan taas mielelläni kysymyksiin. Palaan myös asiaan aiempiin keskusteluihin Ranskan lainsäädännöstä sekä USA:n investoinnista, kunhan saadaan pahimmat tuloskiireet pois alta

/Kristian

16 tykkäystä

Vakaa suoritustaso haastavassa markkinassa

Q2 2023 lyhyesti

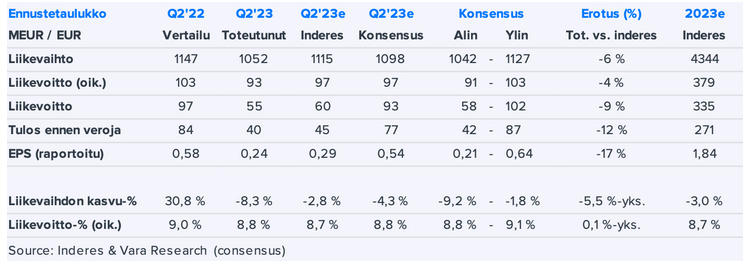

- Liikevaihto laski 8 % 1 052 milj. euroon (1 147 milj. euroa)

- Oikaistu liikevoitto oli 93 milj. euroa (103 milj. euroa); raportoitu liikevoitto 55 milj. euroa (97 milj. euroa)

- Oikaistu osakekohtainen tulos oli 0,55 euroa (0,63 euroa); raportoitu osakekohtainen tulos 0,24 euroa (0,58 euroa)

- Liikevaihdon vertailukelpoinen kasvu oli konsernitasolla -2 % ja kehittyvillä markkinoilla -2 %

- Valuuttakurssien vaihtelujen vaikutus oli konsernin liikevaihtoon -38 milj. euroa ja liikevoittoon -3 milj. euroa

H1 2023 lyhyesti

- Liikevaihto laski 4 % 2 099 milj. euroon (2 197 milj. euroa)

- Oikaistu liikevoitto oli 185 milj. euroa (200 milj. euroa); raportoitu liikevoitto 142 milj. euroa (190 milj. euroa)

- Oikaistu osakekohtainen tulos oli 1,06 euroa (1,26 euroa); raportoitu osakekohtainen tulos 0,72 euroa (1,21 euroa)

- Liikevaihdon vertailukelpoinen kasvu oli konsernitasolla 0 % ja kehittyvillä markkinoilla -1 %

- Valuuttakurssien vaihtelujen vaikutus oli konsernin liikevaihtoon -39 milj. euroa ja liikevoittoon -2 milj. euroa

- Investoinnit olivat 134 milj. euroa (128 milj. euroa)

- Vapaa rahavirta oli 71 milj. euroa (-66 milj. euroa)

Avainluvut

| milj. euroa | Q2 2023 | Q2 2022 | Muutos | H1 2023 | H1 2022 | Muutos | 2022 | |||

| Liikevaihto | 1 051,7 | 1 147,3 | -8 % | 2 098,8 | 2 197,0 | -4 % | 4 479,0 | |||

| Vertailukelpoinen liikevaihdon kasvu | -2 % | 17 % | 0 % | 18 % | 15 % | |||||

| Oikaistu käyttökate1 | 141,2 | 153,8 | -8 % | 281,7 | 300,4 | -6 % | 596,9 | |||

| Prosentti1 | 13.4 % | 13.4 % | 13.4 % | 13.7 % | 13.3 % | |||||

| Käyttökate | 132,1 | 149,2 | -12 % | 270,1 | 293,8 | -8 % | 614,9 | |||

| Oikaistu liikevoitto2 | 92,7 | 102,7 | -10 % | 184,8 | 200,3 | -8 % | 395,1 | |||

| Prosentti2 | 8.8 % | 9.0 % | 8.8 % | 9.1 % | 8.8 % | |||||

| Liikevoitto | 54,7 | 96,5 | -43 % | 142,1 | 190,1 | -25 % | 405,3 | |||

| Oikaistu osakekohtainen tulos, euroa3 | 0,55 | 0,63 | -12 % | 1,06 | 1,26 | -15 % | 2,49 | |||

| Osakekohtainen tulos, euroa | 0,24 | 0,58 | -58 % | 0,72 | 1,21 | -41 % | 2,65 | |||

| Oikaistu sijoitetun pääoman tuotto (ROI)2 | 10.4 % | 11.1 % | 11.0 % | |||||||

| Oikaistu oman pääoman tuotto (ROE)3 | 13.1 % | 15.4 % | 14.9 % | |||||||

| Sijoitetun pääoman tuotto (ROI) | 9.8 % | 10.7 % | 11.4 % | |||||||

| Oman pääoman tuotto (ROE) | 12.3 % | 14.5 % | 15.7 % | |||||||

| Investoinnit | 69,0 | 51,5 | 34 % | 134,2 | 127,9 | 5 % | 318,5 | |||

| Vapaa rahavirta | 28,3 | -20,0 | >100 % | 70,9 | -65,7 | >100 % | 11,1 | |||

| 1 Ilman vertailukelpoisuuteen vaikuttavia eriä | -9,1 | -4,6 | -11,5 | -6,6 | 18,0 | |||||

| 2 Ilman vertailukelpoisuuteen vaikuttavia eriä | -38,0 | -6,2 | -42,7 | -10,2 | 10,2 | |||||

| 3 Ilman vertailukelpoisuuteen vaikuttavia eriä | -32,3 | -4,5 | -36,2 | -4,2 | 16,0 |

Markkinaympäristö pysyi vaisuna vuoden 2023 toisella neljänneksellä, kun inflaatiopaineet vaikuttivat laajalti kulutukseen eri tuotekategorioissa ja maantieteellisillä alueilla. Asiakkkaiden varastojen purkautuminen vaikutti edelleen myyntimääriin toisella vuosineljänneksellä, vaikkakin vähemmän kuin ensimmäisellä neljänneksellä.

Yhtiön taloudellinen kehitys toisella vuosineljänneksellä oli vuoden 2023 ensimmäisen neljänneksen mukainen, mutta se oli kuitenkin heikompi kuin edellisvuonna. Markkinatilanne jatkui haastavana, mikä johti alhaisempiin myyntimääriin. Vertailukelpoinen liikevaihtomme laski 2 % toisella vuosineljänneksellä, mutta pysyi vakaana ensimmäisen vuosipuoliskon aikana. Oikaistu liiketulos laski 10 % toisella vuosineljänneksellä ja 8 % vuoden ensimmäisellä puoliskolla pääasiassa myyntimäärien laskusta ja Venäjän toimintojen myymisestä johtuen. Vapaa kassavirta parani laskeneen käyttöpääoman ansiosta, ollen 28 miljoonaa euroa toisella vuosineljänneksellä ja 71 miljoonaa euroa ensimmäisellä vuosipuoliskolla.

North America -segmentin oikaistu liiketulos oli vahva toisella vuosineljänneksellä. Lisäksi Foodservice Europe-Asia-Oceania ja Fiber Packaging -segmentit pärjäsivät hyvin. Flexible Packaging -segmentin kysyntä kuitenkin heikkeni edelleen erityisesti inflaatiopaineiden takia.

Näkymät vuodelle 2023 (muuttumaton)

Konsernin liiketoimintaedellytysten odotetaan säilyvän suhteellisen vakaina toimintaympäristön jatkuvasta epävakaudesta huolimatta. Huhtamäen monipuolinen tuotevalikoima tarjoaa liiketoiminnalle vakautta, ja konsernin hyvä taloudellinen asema mahdollistaa kannattavien pitkän aikavälin kasvumahdollisuuksien hyödyntämisen.

Puhelinkonferenssi

Huhtamäki järjestää yhdistetyn audiocastin ja puhelinkonferenssin 20.7.2023 kello 9.30. Tilaisuudessa Huhtamäen toimitusjohtaja Charles Héaulmé ja CFO Thomas Geust esittelevät tuloksen, ja tulosesityksen jälkeen on varattu aikaa kysymyksille. Tilaisuus pidetään englanniksi, ja sitä voi seurata suorana osoitteessa: https://huhtamaki.videosync.fi/2023-q2.

Audiocast-tallenne on saatavilla pian puhelun päätyttyä osoitteessa www.huhtamaki.fi/sijoittajat.

10 tykkäystä

Osaako joku sanoa miksi raportoitu osakekohtainen tulos oli noin alhainen (0.24)?

Moi! Se johtuu monista tekijöistä. Vertailukelpoinen liikevoitto laski Venäjän toimintojen myynnin sekä matalampien myyntimäärien takia. Venäjän vaikutus H1-tuloslaskuun karkeasti puolet. Raportoitu liikevoitto laski enemmän, sillä kertaerät painavat sitä. Kertaerissä suunniteltu Prahan tehtaan sulkeminen suurin tekijä (32,5m). Lisäksi rahoituskustannukset ovat nousseet. EPS-tasolla Prahan sulkeminen on käytännössä ero raportoidun 0,24 ja oikaistun 0,55 välillä

38 tykkäystä

Antin alkupureskelut

Huhtamäen osakkeen arvostus on maltillinen, mutta arvioimme tulosalituksen ja todennäköisesti Flexible Packaging -segmentin ennusteisiin kohdistuvien laskupaineiden johtavan tänään lievästi negatiiviseen tai korkeintaan neutraaliin markkinareaktioon suhteessa yleiseen markkinaan.

Divisioonista Flexible Packagingin tulos kyykkäsi heikon myynnin kehityksen takia odotettua syvemmälle, mikä painoi konsernilukuja. Konsernin muiden divisioonien suoritukset olivat nettona odotustemme mukaisia ja etenkin North America jatkoi edelleen väkevässä tuloskunnossa.

Raportin markkinakommenteissa selkeitä merkkejä paremmasta (tai huonommasta) ei myöskään ollut pikapuraisulla havaittavissa. Näin ollen arvioimme alustavasti, että Flexible Packaging -segmentin ennusteisiin kohdistuu lyhyellä tähtäimellä jonkinasteisia laskupaineita Huhtamäen korjaavista toimista huolimatta, kun taas muiden yksiköiden kohdalla muutostarpeet lähiaikojen ennusteisiin ovat vähäisiä.

13 tykkäystä

Noin, puhelu pidetty ja palaan näihin aiempiin keskusteluihin. Ensinnäkin uudesta USA:n investoinnista. Nämä eivät ole nopeita prosesseja, Texasin tehtaan laajennus ilmoitettiin nyt ja sen odotetaan käynnistyvän Q1 2025. Siten en suosittelisi vetämään johtopäätöksiä nykyisestä markkinatilanteesta suhteessa investointeihin, suuntaan tai toiseen. Kokoluokaltaan tämä on 30 m USD, mutta se luku käsittää käytännössä vain koneet. Rakennukset tulevat tällä leasingin kautta, ja näkyvät siten tulevaisuudessa nettovelan kasvuna, ei investointeina (vrt. vuosi sitten ilmoitettu kananmunapakkausten tuotantolaitos USA:ssa, jossa investointi ~100mUSD sisältää myös rakennukset)

Mitä tulee regulaatioon, EU:n PPWR-prosessi on yhä kesken. Kuitenkin ehdotukset kertakäytön kiellosta HORECA:ssa näyttävät olevan vastatuulessa, useiden parlamentin komiteoiden lausunnoista päätellen. Lopputuloksen osalta en tietenkään voi luvata mitään, joten seuraamme kehitystä. Ranskassa ovat tosiaan ottaneet tämän käyttöön silloin, kun ruokaillaan ravintolassa. Käytännön tasolla toteutus näyttää ontuvan. Itse kaksi kertaa tänä vuonna Pariisissa käytyäni voin todeta, että vain osassa ravintoloita näitä on otettu käyttöön. Olen itse vain nähnyt McDonald’silla enkä muilla pikaruokaloilla, eikä aina kultaisten kaarien allakaan näitä ole käytössä. Viime rodarilla eräs paikallinen salkunhoitaja sanoi, että kuulemma toteutusaste maassa on noin 40%, mutta tätä en toki pysty verifioimaan. Joka tapauksessa ensi kokemukset monikäytöstä pikaruokaloissa Ranskassa eivät vaikuta kovin hyviltä, McD:n mukaan käyttökerrat ovat jääneet varsin mataliksi

/Kristian

46 tykkäystä

Sijoittaja.fi on tehnyt lyhyen analyysin Huhtamäestä.

Huhtamäki ei edelläänkään antanut selkeää ohjausta vuodelle 2023, vaan toisti odottavansa konsernin liiketoimintaedellytysten pysyvän vakaana toimintaympäristön jatkuvasta epävarmuudesta huolimatta, ja että yhtiön taloudellinen asema mahdollistaa kannattavien pitkän aikavälin kasvumahdollisuuksien hyödyntämisen. Analyytikot ovat kesän aikana laskeneet yhtiön vuoden 2023 tulosennusteita, ja tuloksen ennakoidaan heikkenevän tänä vuonna, mutta palaavan kasvuun vuonna 2024.

2 tykkäystä

OP:n Henri Parkkinen kertoo Q2-ajatuksiaan. ![]()

Huhtamäki on tänään julkaissut toisen vuosineljänneksen tuloksensa: yhtiön tulos jäi hieman konsensusennusteesta. Seniorianalyytikko Henri Parkkinen avaa videolla yhtiön tulosta tarkemmin.

4 tykkäystä

@Tomi_Valkeajarvi haastatteli Anttia Huhtamäen Q2:sta. ![]()

Aiheet:

00:00 Pehmeä kvartaali

01:17 Ei jättiyllätyksiä

4 tykkäystä

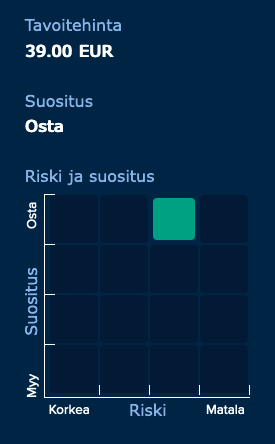

Inderes julkaisi päivitetyn Huhtamäki-analyysinsä Q2-tuloksen jäljiltä. Suositus (OSTA) ja tavoitehinta (39,00 €) pysyvät ennallaan.

![]() https://www.inderes.fi/fi/punalaputettu-osake-pysyy-ostoskorissa

https://www.inderes.fi/fi/punalaputettu-osake-pysyy-ostoskorissa

14 tykkäystä

Ja tuosta vielä analyytikon aamukatsauskommentit. ![]()

9 tykkäystä

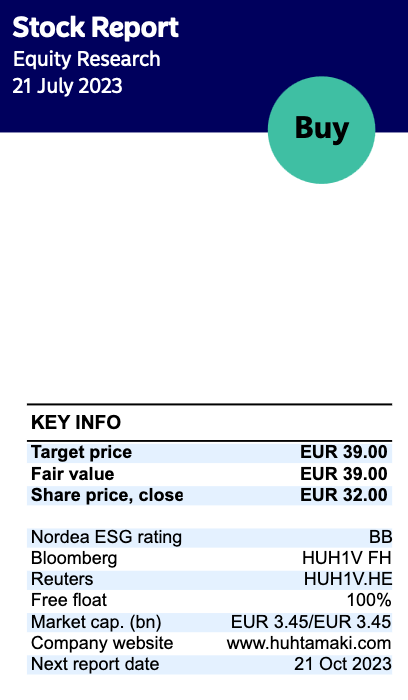

Nordea julkaisi päivitetyn Huhtamäki-analyysinsä Q2-tuloksen jäljiltä. Suositus (OSTA) ja tavoitehinta (39,00 €) pysyvät ennallaan.

14 tykkäystä

@Isa_Hudd ja @Antti_Viljakainen juttelivat Huhtamäestä. ![]()

With operations in around 40 countries Huhtamäki is a true global market leader in packaging for food and everyday necessities. Interesting track record, strong balance sheet and growth oriented. Inflation and Russia exit are short term challenges. Sustainability and secularization long term drivers. Head analyst Antti Viljakainen summarizes.

Timings: 00:00 Start 00:18 Huhtamäki in a nutshell 02:30 International video 03:30 Divisions 04:50 Currency dependency 06:30 Global market drivers 08:00 Sustainability 10:57 Company style 13:40 Q2 and 2023 15:00 Profit growth 16:40 Russia 18:10 Valuation

Kannattaa laittaa Inderes Nordic -kanava tilaukseen, sieltä löytyy tämä ja paljon muita loistavia videoita, niin englanniksi kuin ruotsiksikin:

10 tykkäystä

CEO kävi ostoksilla:

24 tykkäystä

Vitsit kun en nää huhtamäellä mitään kilpailuetua moninverroin suurempiin kansainvälisiin verrokkeihin… muuten sijoittaisin. Mites muut?

Voisitko perustella miksi et näe kilpailuetua, vai meinaatko että koko on se syy?

3 tykkäystä

Eikös huhtiksen kokokin omissa tuotteissaan ole ihan maailmanluokkaa? Ainakin niiden pakkauksiin törm tasaisesti ulkomailla vähän siellä sun täällä.

9 tykkäystä

Huhtikseen verrattuna (myynnillä mitattuna) Sonoco on noin puolitoistakertainen ja Graphic Packaging kaksinkertainen, joten minusta niillä ei ole pelkän kokonsa ansiosta huomattavaa kilpailuetua.

2 tykkäystä

Onko noilla täysin sama tuotevalikoima kuin Huhtamäellä vai onko jotain lisäksi tai puuttuuko jotain?