Huhtamäestä on juttu huomisessa Kauppalehdessä. Muutama pätkä jutusta:

Suhteellisen korkeaa kerrointa [P/E 24.3 ttm] perustelevat kasvuodotukset, hyvä kannattavuus ja defensiivisen laatuyhtiön leima. Kun yhtälöön lisätään pakkaustoimialan vahvat kasvunäkymät ja trendi muovin korvaamisesta kuitupohjaisilla materiaaleilla, Huhtamäestä löytyy paljon katetta korkealle arvostukselle. Lähinnä kysymys kuuluu, onko kasvuodotusten korkealta näyttävässä hinnoittelussa liika jo liikaa. Nykyinen hinnoittelu ei toisaalta vaadi edes viime vuosien vertaista tuloskasvua ollakseen perusteltu.

Huhtamäen tukena ovat väestönkasvu- ja kaupungistumistrendit sekä kestävä kehitys, kuten muovien korvaaminen kuitupohjaisilla pakkausmateriaaleilla. Kehittyvissä maissa elintason nousu tuo jatkuvasti lisää ihmisiä pakattujen ruokien kuluttajiksi.

Kvartaalista toiseen pakko tulla hehkuttamaan tätä yhtiötä. Harmi kun on aina salkussani kaikkein pienimmällä painolla, enkä ole koskaan saanut aikaiseksi lisätä, vaikka “huomaamatta” on jatkuvasti yksi salkkuni parhaista suorittajista.

Joka tapauksessa hyvältä näyttää taas ja onhan tässä loppuelämä aikaa lisäillä!

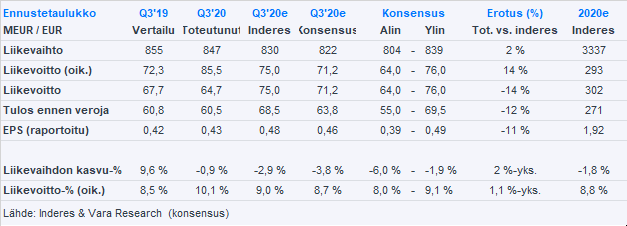

Koronasta huolimatta (tai ehkä sen ansiosta) erinomaiset numerot. Taitaa olla jopa kaikkien aikojen selvästi paras kvartaalitulos, jos en ihan väärin mallista historiaa katso.

Näkymissäkään ei ole mitään erityisen pelottavaa. Iso kysymys toki on, miten mixiä ja kulutasoa (sekä hinnoittelua) pystytään hallitsemaan, kun tilanne stabiloituu ja/tai kun tähtäintä siirretään koronamoodista pari napsua kasvun suuntaan.

Kovasti oli johto myyntilaidalla marraskuun. Mielenkiinnolla odotan Q4-tulosta. Toivotaan, että vältytään tulospettymykseltä, vaikka koronan toisen aalto on selkeästi vaikuttanut esim. ravintolatoimintaan Euroopassa.

Toistaiseksi ei tee siis itselläni mieli vielä lisäillä Huhtamäkeä, vaikka kurssi vähän laskenut onkin. Edelleen silti suht reilusti vielä Inderesin tavoitehinnan yläpuolella ollaan.

Pitkästä aikaa kun edes vähän huhtamäen kuulumisia selasin niin havaitsin saman asian sisäpiirin kaupoista. Kun katselee kurssikehitystä niin ainakin viimeaikaiset kevennylset osuneet hyviin kursseihin

Kyllähän huhtamäki edelleen hintavalta vaikuttaa. Nyt tulosta parantanut halvat raaka-ainehinnat, koronatilanteen joskus mennessä ohi raaka-aineiden hinnoissa nousupainetta eikä tuotteisen kysyntä välttämättä dramaattisesti nouse. Toki yleinen liikkuminen lisää esim. noutokahvien menekkiä mutta toisaalta kotiin tilatun ja kauppojen valmisruokien kulutus voi vähentyä.

Suurimmat kasvupotentiaalit voisivat liittyä trendiin siirtyä muovipakkauksista pahvisiin.

Omassa salkussa huhtamäet saaneet olla tammikuussa 10 vuotta. Verotuksen takia tuskin sitä ennen myyn, mutta tuolloin viimeistään täytynee perehtyä tarkemmin.

Sekä OP että Danske suosittavat osta, Danske nostanut suositushintansa 51 euroon, OP:lla 48 €. OP pitää jopa yhtenä todennäköisimmistä yrityskaupan ostokohteena tänä vuonna.

Minun on itse hieman vaikea nähdä, että potentiaalisia ostajia olisi kovin paljoa, sillä alalla ei taida olla muita isoja kuin Tetra Pak, jolla voisi olla paukkuja halutessaan ostaa Huhtamäki. Tämä taas muodostaisi niin ison monopolin, että kilpailuviranomaisilla olisi varmaankin sanomista asiaan. Tuskin myöskään mikään Mäkkärikään haluaa tälle puolelle laajentua? Ehkä joku iso pääomasijoittaja voisi siis olla potentiaalinen?

Pystyisikö @Antti_Viljakainen kommentoimaan tätä mahdollista yritysjärjestely-elementtiä Huhtamäen osalta?

tai paperin/sellunvalmistaja mikä etsii uutta liiketoimintaa kuihtuvan paperibisneksen paikkaajaksi? Synenergiaedut jäisi toki pienemmiksi, mutta jotain uutta bisnestä näiden yhtiöiden keksittävä mikäli eivät halua kuihtua.

Esim. UPM jonkin verran isompi yhtiö ja rahoitusasema vahva. Heillä laajentumishalukkuutta uusiin puupohjaisiin raaka-aineisiin, joita varmaankin juuri Huhtamäenkaltaiset yhtiöt ostelisivat.

Tässä muuten hyvin ajankohtainen artikkeli Huhtamäkeen ja uuteen direktiiviin liittyen. Hieman itsessäni huolta herättää nuo yhtiön kommentit siitä, kuinka nuo uudet vaatimukset aiheuttavat merkittäviä lisäkustannuksia yhtiölle ja antavat tilaisuuden kasvaa niille kilpailijoille, joilla on tuotantoa enemmän halvemman työvoimakustannusten maissa.

Huhtamäki on laadukas ja vahvassa asemassa oleva yhtiö kasvalla sekä defensiivisellä toimialalla ja tämäntyyppiset kohteethan ostajia tuppaavat kiinnostamaan. Täysin mahdollinen skenaario siis.

Toki toimialalta aivan selkeää teollista ostajaa Huhtamäelle ei oikein ole tarjolla. Amcor olisi ehkä potentiaalisin kandidaatti omasta mielestäni, jos he haluaisivat hieman laajentaa portfoliota enenevissä määrin kuitupakkauksiin sekä myös kasvattaa ja/tai hakea synergioita ydinliiketoimintaansa joustopakkauksissa. TetraPakia en erityisen hyvin tunne, mutta vähäisten tietojeni valossa en oikein löydä tarpeeksi selkeitä yhtymäpintoja Huhtamäkeen, mikä puoltaisi kovan hinnan maksamisen Huhtamäestä. Pääomasijoittajia Huhtamäki voisi hyvinkin kiinnostaa, mutta en toisaalta erityisen hyvin hahmota, miksi pääomasijoittaja olisi Huhtamäelle parempi koti kuin pörssi, joka on perinteisesti arvostanut kyllä Huhtamäen suhteellisen korkealle. Aggressiivisempaan vivutukseen ja kasvustrategian toteutukseen (esim. yritysostojen jatkuva puskeminen) pääomasijoittajalla olisi toki mahdollisuus, mutta en nyt aivan varma ole, olisiko tuo pohja riittävän tukeva alusta kalliin ostotarjouksen tekemiseen. Mäkkäriä ja metsäyhtiöitä tuskin kiinnostaa.

Huhtamäen omistusrakenne on melko hajautunut, mutta Kulttuurirahastolla on yli 10 %:n omistus, joten heidät pitäisi melkein saada tarjouksen taakse. Käsittääkseni Kulttuurirahasto on saanut omistuksensa lahjana Heikki Huhtamäeltä, joten lienee myös mahdollista, että omistukseen liittyy pehmeämpiäkin arvoja ja status quo (ts. Huhtamäki on menestyvä itsenäinen pörssiyhtiö) voi passata Kulttuurirahastolle vallan mainiosti. En toki tiedä Kulttuurirahaston motiiveista ja/tai tavasta toimia Huhtamäen omistajana tarkemmin, joten edellinen lause oli puhdas spekulaatio.

Jep. En sano, että laajaa Huhtamäestä ei tule koskaan, mutta nähtävissä olevassa tulevaisuudessa laajoihin allokoivat resurssit valuvat kyllä yhtiöasiakkaille.

Tuli nopeasti tsekattua Huhtamäkeä. P/E on omaan silmään kova (jep, laatu maksaa), mutta EV/EBITDA ei niinkään. Nopeasti viime vuosien lukuja tsekkaamalla tähän ovat syynä isot poistot ja alaskirjaukset (DA). Yhtiö investoinut myös aika paljon viime vuosina. Osaatko @Antti_Viljakainen arvioida onko viimeisen vuosien investointitahti normaali vai kova (n. 200 M€/vuosi)? Yhtiö kasvaa tietysti kivasti, mutta sijoittajalle olisi parempi jos kasvu tulisi jotain muuta kautta kuin raskaasti investoimalla…

Mielestäni tämä on jokseenkin normaali tahti (tai korkeintaa lievästi kova) Huhtamäen nykyiset kasvuambitiot huomioiden. Mukavaahan se olisi, jos kasvu tulisi kuin manulle illallinen ilman investointeja, mutta valmistavassa teollisuudessa(kaan) näin ei tietenkään ole vaan kasvu vaatii lisää tehtaita ja linjoja. Lisäksi kilpailukyvyn ylläpitämiseksi heikompia linjoja on silloin tällöin suljettava ja korvattava tehokkaammilla Investointien lisäksi kasvu sitoo valmistavassa teollisuudessa myös käyttöpääomaa. Näistä syistä sijoittajien kannattaa marginaalien lisäksi vahtia mielestäni pääoman tuottoa, mikä kertoo allokoituvatko yhtiön varat pitkässä juoksussa järkeviin kohteisiin.

Itseäni häiritsee Huhtamäessä se, että johto on myynyt aika paljon yhtiön osakkeita viime vuoden puolella. Mistä lienee johtuvan? Voiko joku minua viisaampi selventää?