Kyllä vaan, Eric Le Lay ja Dunn Clay myyneet aikalailla ATH lukemiin 10-15% nykykurssia korkeammalta. Muuten aika pieniä muutoksia, toki omistuksetkin pieniä.

1 tykkäys

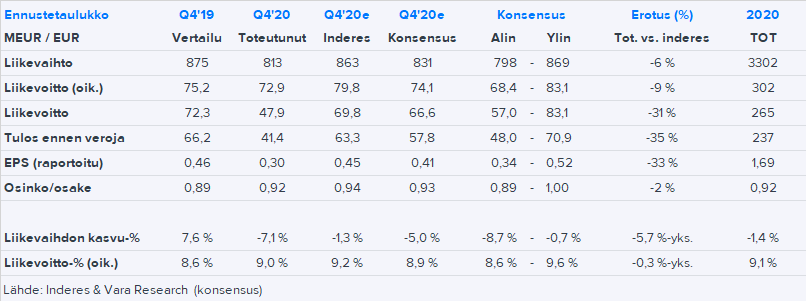

Hieman nihkeä loppuvuosi Huhtamäeltä. Liikevaihto tuli pandemian aiheuttamien ja haasteiden takia alas lähes samaa vauhtia kuin Q2:lla (syyt toki olivat tuolloin hieman erilaisia). Kannattavuus oli toki hyvä, mutta ei Q3:n huippusuorituksen tasoa. North America ja Fiber Packaging ylittivät odotukset, mutta Food Service E-A-O, Flexible Packaging ja Muu toiminta painoivat kokonaisuuden lievälle miinukselle. Kertakulut olivat tuntuvasti odotuksia suuremmat.

Näkymät indikoivat paranevaa toimintaympäristöä tälle vuodelle. Tämä oli toki minimivaatimus, kun konsensuksen ja meidän odotuksissa oli noin 10 % tulosparannus liikevoittotasolla. Muuten vähäisissä markkinakommenteissa ei ollut isoja yllätyksiä. 10 min päästä alkava sijoittajapuhelu luultavasti valaisee tilannekuvaa vielä hieman paremmin markkinoiden osalta.

5 tykkäystä

Tuo Fiber Packaging -segmentin meno kasvun ja kannattavuuden suhteen näyttää mukavalta. Mitä mieltä olet @Antti_Viljakainen FP:n tulevaisuuden näkymistä ja merkityksestä Huhtamäelle?

3 tykkäystä

Fiber Packaging on Huhtamäen segmenteistä pienin, mutta se kuuluu ehdottomasti silti yhtiön kovimpaan ytimeen. Markkina kasvaa ja yksikön markkina-asema on hyvä. Erinomaista marginaaliakin pystyvät vielä takomaan. Uskoisin, että kapasiteettia eri maissa ajellaan edelleen ylös ja pyritään sitä kautta puskemaan kannattavaa kasvua eteenpäin. Tämän pelikirjan mausteeksi sitten Huhtamäellä on ollut uusia ruohopohjaisia tuotesovelluksia kehityksen alla ja nämä vaikuttavat myös ihan potentiaalisilta portfolion täydentäjiltä ja kilpailijoista erottajilta.

4 tykkäystä

Tiedätkö miten muut segmentit käyttävät kierrätysmateriaaleja, vai onko FP ainoa jossa hyödynnetään niitä? Yritän ymmärtää mistä FP:n kasvua voisi hakea koska selvästi asiakkaat ovat valmiita maksamaan näistä tuotteista ja niissä luulisi olevan paras vallihauta.

1 tykkäys

Q4 tuloksen myötä Huhdan cursus painui alle 40 eetun. Liikaa??

Ainakin vanhan sedän mielestä, joten osto-nappi lauloi … ![]()

![]()

Masse-setä, FA, Varma, varmempi, Huhtamäki ![]()

![]()

![]()

11 tykkäystä

OP - Huhtamäki ja Kemira Q4-tulokset 11.2.2021

1 tykkäys

Tähän jäi vastaamatta tuloskausikiireiden takia. Pahoittelut.

Isossa kuvassahan FP tekee kierrätyskuidusta muotoon puristettavia pakkauksia, konkreettisena esimerkkinä kananmunapakkaukset. Tämähän on hyvin perinteinen tuote, johon kierrätyskuitu soveltuu hyvin. Uskoisin, että myyntiä ajaa enemmän lopputuotteiden (esim. kananmunat) käytön yleistyminen kuin kierrätettävyys. Tuloksen muodostumisen kannalta Huhtamäen valtteja lienevät myös tehokas ja paikallinen tuotanto. Ruohopohjainen tuote lienee vielä marginaalissa myynnin ja absoluuttisen kasvun kannalta eikä se välttämättä edes suunniteltu korvaavan kiertokuitupohjaista pakkausta.

Muissa divisioonissa kierrätysmateriaaline käyttö on vähäisempää, kun esimerkiksi kiertokuitupohjaiset kartongit soveltuvat vain rajallisesti ruoan pakkaamiseen. Muoveissa lienee jotain kierrätystä taustalla, mutta biomuovien osalta hinta ja tarjontakin on luultavasti kynnyskysymyksiä.

2 tykkäystä

Onko kellään pääsyä välittäjädataan?

Kuka tätä huhtamäkeä myy päivästä toiseen? Ymmärtääkseni joka ilta kuuden jälkeen lähtee vajaa 70-150k lappua laitaan.

Kotimaiselta omistajalta olis laput loppu ja ajat sitten.

1 tykkäys

Samaa olen miettinyt enkä tosiaan tiedä. Mutta eipä se itseäni toisaalta haittaa, saapahan omaan salkkuun laatua halvalla ![]() Nyt ollaan kuitenkin jo alempana mitä Q4 tuloksen jälkeen. Suunta on kohta varmasti ylöspäin!

Nyt ollaan kuitenkin jo alempana mitä Q4 tuloksen jälkeen. Suunta on kohta varmasti ylöspäin!

2 tykkäystä

Toivotaan että suunta kääntyy kohta puolin! Enää vaan ei kehtaa lisätä. Yli neljäsosa salkkua jo tätä… ![]()

3 tykkäystä

Eiköhän myyjältä lopu kohta myytävä. Itse tuplasin tänään omistukseni Huhtamäestä. Mulla on kova usko, että kasvu tulee jatkumaan tasaisen vahvana. Siihen vielä kasvava osinko, niin uskoisin, että näillä hinnoilla päästään suht varmaan about 10 prosentin vuosituottoon. Jospa johtokin toivonmukaan pitkästä aikaa innostuisi lisäilemään näillä ”alepäivillä”.

6 tykkäystä

Uskoisin, että johto voisi mahdollisesti lisäillä ensiviikolla, mikäli kurssi laahaa… Olihan sielä joku johtoon kuuluva henkilö lisäillyt jo reilusti yli 40€ hintaan noin viikko sitten. (Tosin kyse oli vain muutaman sadan osakkeen hankinnasta).

1 tykkäys

Kaksi viikkoa on pitkä aika odotella että tulee taas tietoa, kuka tätä on myymässä. Tieto lohduttaanee kummasti tässä laskevaa kurssia tuijotellessa ![]() Päivästä toiseen pääsääntöisesti isolla vaihdolla pörssiä vastaan.

Päivästä toiseen pääsääntöisesti isolla vaihdolla pörssiä vastaan.

Ei olekaan täällä aiemmin mainittu, että Herlinit ovat tulleet omistajiksi helmikuun aikana.

235k kappaletta Security Trading Oy:n kautta.

https://www.huhtamaki.com/fi/sijoittajat/osake-ja-osakkeenomistajat/suurimmat-osakkeenomistajat/

3 tykkäystä

Laskeva kurssi ilman uutisia ei kuulosta kovin pahalta. Huhtamäki taitaa tällä hetkellä olla harvinaisen halpa yleisindeksiin nähden. Lähes aina on ollut kallis, joten pitäisiköhän tätä ottaa nyt salkkuun? Yksi Helsingin laaduikkaimista yhtiöistä, jonka voi huolettaa jättää salkkuun 10 vuodeksi ilman seurantaa.

6 tykkäystä

Näin itse päättelin ja otin salkkuun. Toki historia ei ole tae tulevasta, mutta ei jaksa huolissaankaan olla. Uskallan myös väittää, että jos jossain vaiheessa tulisi jotain korjausliikettä niin mukavampi pitää eurot kiinni Huhtamäessä kuin monessa muussa paperissa.

Halpa osake ei ole, mutta (mutulla) halpa suhteessa indeksiin, jos verrataan vaikkapa viimeistä 5 vuotta.

1 tykkäys

Ostin Huhtista aloittelevana sijoittajana salkkuuni joskus 10 vuotta sitten, kun oli todellinen arvo-osake (myin vuosia myöhemmin rahapulassa, kun oli mielestäni kallis). Silloin oli hinta ja maine alamaissa, kun taisi olla pidemmästi historiaa jatkuvista tulos- ja muista pettymyksistä. Tämä lähinnä muistutuksena, että 10 vuodessa ehtii tapahtua vaikka ja mitä. Esim. Stockmann oli 10 vuotta sitten Helsingin pörssin ehdotonta eliittiä.

5 tykkäystä

Huhtamäki + 400% mun salkussa ikuisuus sitten ostettu ei ole käynyt mielessä myydä, missään vaiheessa.

6 tykkäystä

Herlinien tankkaus jatkuu, yht 330k kappaletta, myyjinä eläkeyhtiöt.

Pidän tätä ihan hyvänä signaalina, kestää katsoa paremmin kurssin matelua.

https://www.huhtamaki.com/fi/sijoittajat/osake-ja-osakkeenomistajat/suurimmat-osakkeenomistajat/

15 tykkäystä

Dansken ja Handelsbankenin aamukatsauksissa aiheena Huhtamäki. Pääkohdat lyhyesti:

Danske 12.4.: Sijoittamisen aamukatsaus

- raaka-aineiden inflaation tulisi olla parhaiten näkyvissä Q2:lla ennen kuin hinnoittelumekanismit alkavat vaikuttaa. Danske uskoo paineen olevan lyhytaikaista.

- raaka-ainevarastoiden tulisi tarjota jonkin verran turvaa kustannuspaineista Q1:llä. Varastoen loppuessa Danske odottaa rajallista myynnin vipuvaikutusta Q2:lla johtuen raaka-aineiden hinta-inflaatiosta.

- Arvioi Foodservice-segmentin liikevaihdon laskeneen 12 % v/v Q1:llä. Q2:lla elpyvät helppojen vertailulukujen ja nopeamman rokotustahdin myötä.

- Danske laskee 2021 liikevoittoennustetta 5 %:lla, johon sisältyy raaka-aineiden hinnoittelupaine Q2:lla. 2022-23E ovat 1-2 % alempana.

- toistaa Osta-suosituksen ja laskee 12 kuukauden tavoitehinnan 49 euroon 51 eurosta.

- treidaa EV/EBIT 2022E arvostuskertoimella 13,8x, mikä on alle sen 3 vuoden keskiarvon 15x.

Handelsbanken Aamupala 12.4.2021: https://mb.cision.com/Public/3555/3323235/9790056ecfc3d9e3.pdf

- Pandemia on vahingoittanut Foodservice -toimintoja Q1:sellä.

- HB odottaa orgaanisen myynnin supistuvan 1 %:lla ja oikaistun liikevoiton yltävän 70 MEUR:oon (-5 % vuoden takaisesta). Sitä heikentävät vaisummat volyymit ja kasvava marginaalipaine.

- HB laskee osakekohtaisten tuottojen ennusteita tälle ja ensi vuodelle, koska viime aikoina on nähty suuria piikkejä erityisesti Huhtamäen raaka-aineena käyttämien polymeerien hinnoissa.

- Suositus: PIDÄ – tavoitehinta 42 eur (oli 43)

14 tykkäystä